Bổ sung Báo cáo chi tiết trích lập dự phòng nợ phải thu khó đòi

1. Mục đích

Cho phép kế toán tính được số trích lập dự phòng tổn thất đối với

các khoản nợ phải thu khó đòi khi khách hàng không có khả năng thanh

toán.

2. Chi tiết thay đổi

Để đảm bảo dự

phòng tổn thất do các khoản nợ phải thu quá hạn thanh toán, nợ phải thu

chưa quá hạn nhưng có thể không đòi được do khách hàng không có khả năng

thanh toán, cuối năm kế toán phải lập danh sách các khoản công nợ phải

thu theo từng nhóm hạn nợ tương ứng với mức tỷ lệ trích lập dự phòng, từ

đó tính toán được số tiền trích lập dự phòng hàng năm.

Từ trước phiên bản R44:

Các báo cáo có sẵn trên phần mềm chưa được chia theo nhóm tuổi nợ tương

ứng với mức trích lập dự phòng, do đó kế toán phải theo dõi thực hiện

tính toán thủ công rất mất thời gian.

Từ phiên bản R44 trở đi: Bổ sung Báo cáo chi tiết trích lập dự phòng nợ phải thu khó đòi, giúp kế toán giải quyết được các khó khăn hiện tại.

Cách thực hiện trên phần mềm:

2.1. Bổ sung Báo cáo chi tiết trích lập dự phòng nợ phải thu khó đòi trong nhóm báo cáo Bán hàng:

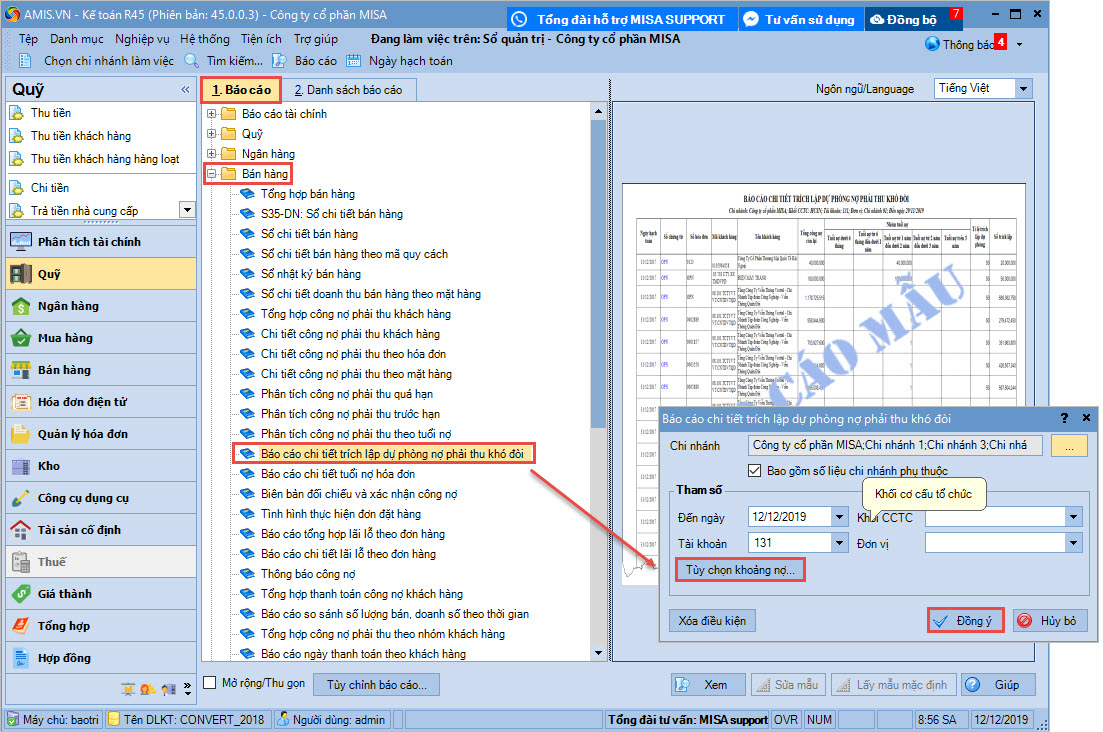

Vào Báo cáo\Bán hàng\Báo cáo chi tiết trích lập dự phòng nợ phải thu khó đòi, khai báo các tham số liên quan.

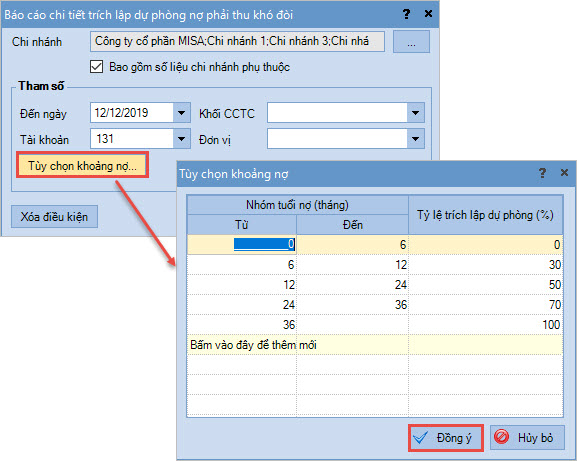

Nhấn vào Tùy chọn khoảng nợ để thiết lập khoảng nợ cho báo cáo.

Nhấn Đồng ý.

Báo cáo hiển thị giao diện như sau:

2.2. Bổ sung Báo cáo chi tiết trích lập dự phòng nợ phải thu khó đòi trên chức năng Vai trò và quyền hạn:

Vào Hệ thống\Vai trò và quyền hạn, tích chọn vai trò muốn phần quyền. Nhấn Phân quyền.

Chương trình hiển thị giao diện Thiết lập quyền cho vai trò. Vào Báo cáo\Bán hàng\Báo cáo chi tiết trích lập dự phòng nợ phải thu khó đòi.

Lưu ý:

Báo cáo gồm có các quyền con: Sử dụng, Xuất khẩu báo cáo, In báo cáo.

Ngầm định toàn quyền sử dụng đối với người dùng có vai trò Admin.

I. Mục đích Ghi nhận Tiềm năng nhằm thu thập và lưu

giữ các thông tin về các đối tượng triển vọng mà Doanh nghiệp có thể

tiếp cận, liên hệ thực hiện chăm sóc để từ đó p