Bước 2: Tính giá xuất kho, đảm bảo số liệu tồn kho đúng

Các bước thực hiện

Bước 2.1: Tính giá xuất kho (Áp dụng với đơn vị tính giá xuất kho theo phương pháp bình quân cuối kỳ)

Mục đích: Tính giá xuất kho để xác định giá trị xuất kho, xác định chi phí phát sinh và tính giá trị tồn kho còn lại cuối kỳ.

Thực hiện:

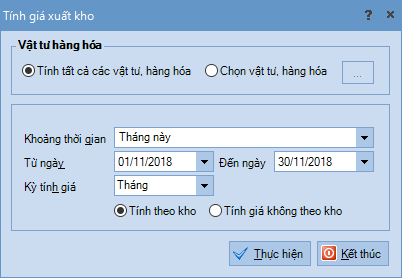

1. Vào menu Nghiệp vụ\Kho\Tính giá xuất kho hoặc vào Phân hệ Kho, chọn chức năng Tính giá xuất kho bên thanh tác nghiệp, xuất hiện giao diện Tính giá xuất kho

Lưu ý:

Tùy chọn Tính theo kho hay Tính giá không theo kho:T

Tính theo kho thì giá của từng vật tư sẽ được tính bình quân trên từng kho.

Tính giá không theo kho thì giá của từng vật tư sẽ được tính bình quân trên tất cả các kho. Theo tùy chọn này nếu 1 vật tư hàng hóa của đơn vị có trên nhiều kho thì có thể dẫn tới kho có giá trị âm và kho có giá trị dương, khi đó đơn vị nên lựa chọn Tính giá theo kho

Đối với dữ liệu đa chi nhánh, có chi nhánh hạch toán phụ thuộc thì giá của từng vật tư hàng hóa sẽ được tính chung cho tất cả các chi nhánh hạch toán phụ thuộc. Nếu các chi nhánh hạch toán phụ thuộc và tổng công ty mà sử dụng chung kho thì có thể kho của chi nhánh này âm và chi nhánh kia dương. Vì vậy nên quản lý kho riêng ở từng chi nhánh.

Bước 2.2: Kiểm tra số tồn trên các báo cáo kho, đối chiếu giữa sổ kho và sổ cái tài khoản kho

Mục đích:

Kiểm tra và phát hiện bất thường trên báo cáo kho

Đảm bảo khớp số liệu giữa sổ kho và sổ cái tài khoản kho (TK 152,156...)

Thực hiện:

1. Đối chiếu giữa báo cáo Tổng hợp tồn kho và Sổ chi tiết vật tư hàng hóa

Xem báo cáo tổng hợp tồn kho, Sổ chi tiết vật tư hàng hóa tại nhóm báo cáo Kho để kiểm tra bất thường có thể xảy ra như:

Giá trị tồn kho cuối kỳ âm

Số lượng tồn kho bằng 0, giá trị tồn kho khác 0

TT

Tình trạng

Các nguyên nhân có thể xảy ra

Hướng dẫn xử lý

Ghi chú

1

Giá trị tồn kho cuối kỳ âm

Dữ liệu đang cho phép xuất quá số lượng tồn,

nên nếu xuất quá số lượng tồn khì khi xuất kho chương trình sẽ không

cảnh báo khi xuất âm kho. Vì vậy cuối kỳ trên báo cáo kho số lượng âm và

giá trị âm.

• Bước 1: Vào Hệ thống\Tùy chọn\Vật tư hàng hóa, Bỏ chọn "Cho phép xuất quá số lượng tồn".

• Bước 2: Vào Tiện ích\Ghi sổ/bỏ ghi sổ theo lô, thực hiện bổ ghi và ghi sổ lại các chứng từ.

• Bước 3:

Tính lại giá xuất kho. Nếu dữ liệu có nhiều chứng từ phát sinh liên

quan đến kho thì nên tính giá theo tháng và tính từng tháng một.

2

Hệ

thống đang tính bình quân trên nhiều kho mà vật tư hàng hóa thì lại có

trên nhiều kho dẫn đến kho thì có giá trị âm, kho lại có giá trị dương

VàoNghiệp vụ\Kho\Tính giá xuấtkho. Thực hiện tính lại giá xuất kho và chọn là Tính theo kho để chương trình tính lại giá bình quân trên từngkho.

3

Dữ

liệu đa chi nhánh, có các chi nhánh hạch toán phụ thuộc, các chi nhánh

sử dụng chung mã kho nên khi tính giá chương trình sẽ tính bình quân

trên các chi nhánh hạch toán phụ thuộc. Vì vậy khi xem báo cáo kho của

từng chi nhánh thì có chi nhánh này âm, chi nhánh kia dương.

Tạo

mỗi chi nhánh 1 mã kho khác nhau. Khi hạch toán của chi nhánh nào thì

vào đúng mã kho của chi nhánh đấy. Ví dụ: Chi nhánh Hà Nội đặt kho là

156_HAN, Chi nhánh Hồ Chí Minh là 156_HCM

4

Số lượng tồn kho bằng 0; giá trị tồn kho khác 0

Trong

kỳ giá nhập kho biến động lớn nên giá xuất có sự chệnh lệch lớn. Vì

vậy, tại 1 thời điểm trong kỳ xảy ra tình trạngsố lượng tồn kho hết, giá

trị tồn kho âm hoặc dương

Cách 1:

Đơn vị áp dụng phương pháp bình quân cuối kỳ

Kiểm tra giá xuất kho xem đã tính đúng chưa. Nếu chưa đúng thì thực hiện tính lại giá xuất kho

Nếu

phần mềm đã tính đúng thì nếu số lượng hết, giá trị còn là do giá nhập

kho trong kỳ biến động lớn. Ví dụ đầu kỳ hoặc chứng từ nhập kho trước có

đơn giá nhập thấp, cuối kỳ chứng từ nhập kho cao nên khi tính bình quân

cuối kỳ các chứng từ xuất đầu kỳ sẽ có đơn giá xuất cao hơn đơn giá

nhập. Nếu cuối năm đảm bảo số lượng hết, giá trị hết là được. Với những

vật tư số lượng hết, giá trị còn có thế thực hiện điều chỉnh giá trị tồn

kho về 0

Cách 2:

Đổi sang dùng phương pháp tính giá xuất kho khác: tính giá bình quân

tức thời. Phương pháp này có nghĩa là tại thời điểm xuất kho sẽ lấy giá

trị bình quân trên kho luôn => Đảm bảo kho không bị âm ở bất kỳ thời

điểm nào.

5

Sửa

lại số dư đầu kỳ hoặc chèn các chứng từ nhập, xuất kho vào ngày trước

của các chứng từ đã nhập trước đó nhưng chưa thực hiện tính lại giá xuất

kho

Vào Nghiệp vụ\Kho\Tính giá xuất kho.Lưu ý: Nên

tính thử với một mã hàng đang kiểm tra. Nếu tính xong rồi kiểm tra báo

cáo thấy đúng mới tính hết cho các mã vào thời điểm sau (Nếu có thời

gian rảnh có thể chọn tính giá với dữ liệu lớn). Tránh việc dữ liệu lớn

thì khi tính lại cho tất cả các mã hàng tại thời điểm đó sẽ gây gián

đoạn công việc.

Đơn vị áp dụng phương pháp bình quân tức thời, nhập trước xuất trước hoặc đích danh

2. Đối chiếu giữa sổ Kho và sổ Cái tài khoản kho

Vào menu Báo cáo\Tổng hợp\Báo cáo đối chiếu kho và Sổ Cái thực hiện kết xuất báo cáo đối chiếu sổ kho và Sổ Cái tài khoản.

Kế toán kiểm tra giá trị tại cột chênh lệch trên Báo cáo đối chiếu kho và Sổ Cái. Nếu giá trị các cột chênh lệch trên Báo cáo đối chiếu khác 0 kế toán kích chuột phải xem nguyên nhân chênh lệch.