Chuyển từ TK ngân hàng này sang TK ngân hàng khác (cùng đơn vị/chi nhánh)

1. Định khoản

Nếu doanh nghiệp mở tiết khoản riêng cho TK 112 để theo dõi cho các TK ngân hàng khác nhau, trường hợp tài khoản này thiếu để chi, có thể sẽ chuyển từ tài khoản khác sang. Khi đó sẽ hạch toán

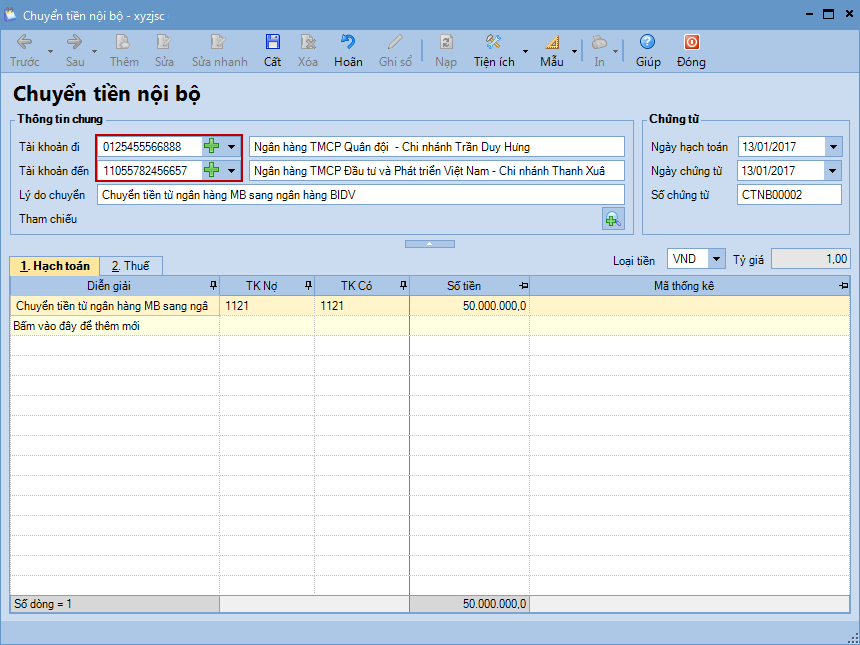

Nợ TK 112(Chi tiết theo tài khoản được chuyển đến) Có TK 112(Chi tiết theo tài khoản chuyển đi)

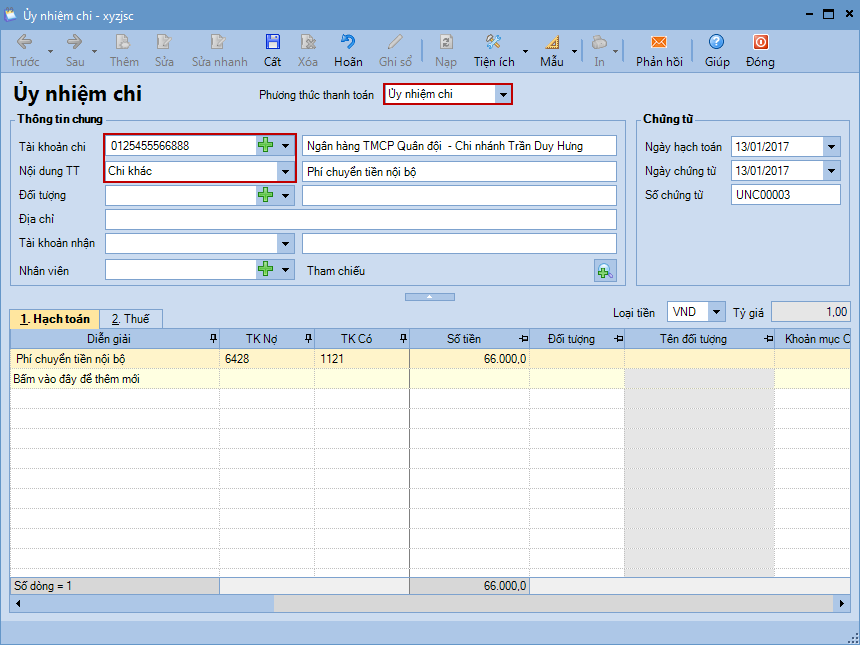

Đồng thời hạch toán phí chuyển tiền:

Nợ TK 635 Nợ TK 1331(Nếu có) Có TK 112(Chi tiết theo tài khoản chuyển đi)

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ chuyển tiền từ tài khoản của ngân hàng này sang tài khoản của ngân hàng khác trong công ty, sẽ phát sinh các hoạt động sau:

Kế toán trưởng yêu cầu Kế toán thanh toán/Kế toán ngân hàng sẽ lập Ủy nhiệm chi/Lệnh chuyển tiền hoặc Séc chuyển khoản, sau đó chuyển Ủy nhiệm chi/Lệnh chuyển tiền cho Kế toán trưởng và Giám đốc ký duyệt.

Ngân hàng căn cứ vào Ủy nhiệm chi/Lệnh chuyển tiền/Séc chuyển khoản của công ty sẽ chuyển tiền tiền từ tài khoản của ngân hàng sang tài khoản của ngân hàng khác.

Sau khi thực hiện lệnh thành công ngân hàng sẽ Lập giấy báo Nợ hoặc chứng từ hạch toán của ngân hàng và chuyển lại cho Kế toán thanh toán/Kế toán ngân hàng.

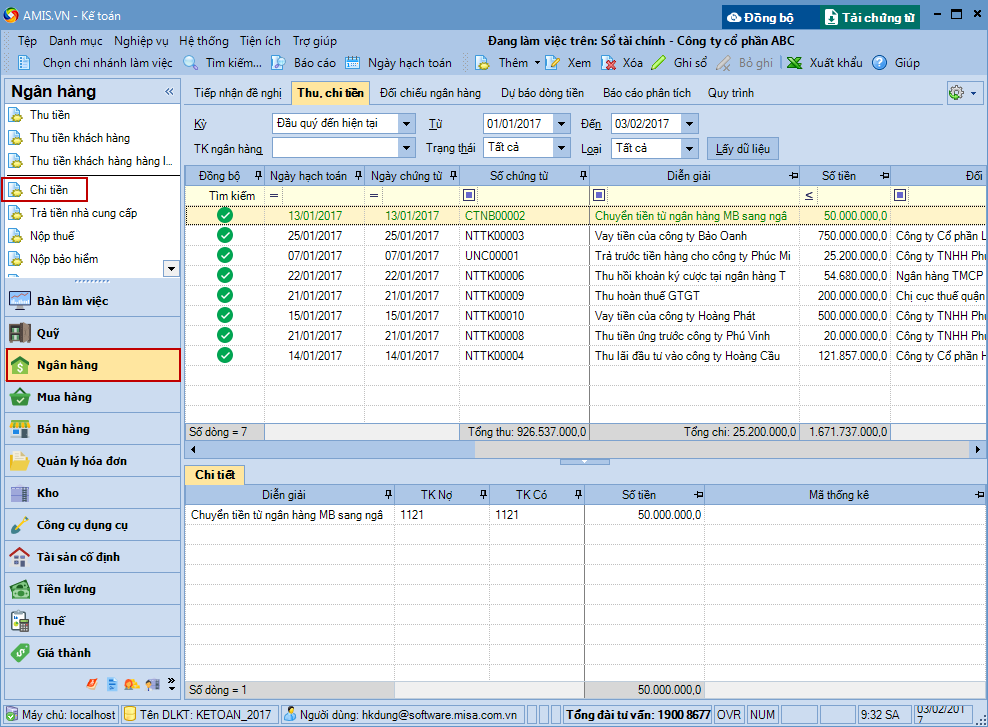

Căn cứ vào giấy báo Nợ/chứng từ hạch toán của ngân hàng, Kế toán thanh toán ghi sổ tiền gửi ngân hàng.

Đồng thời ngân hàng chuyển đến khi nhận được tiền sẽ lập Giấy báo Có và thông báo cho doanh nghiệp về số tiền đã về tài khoản.

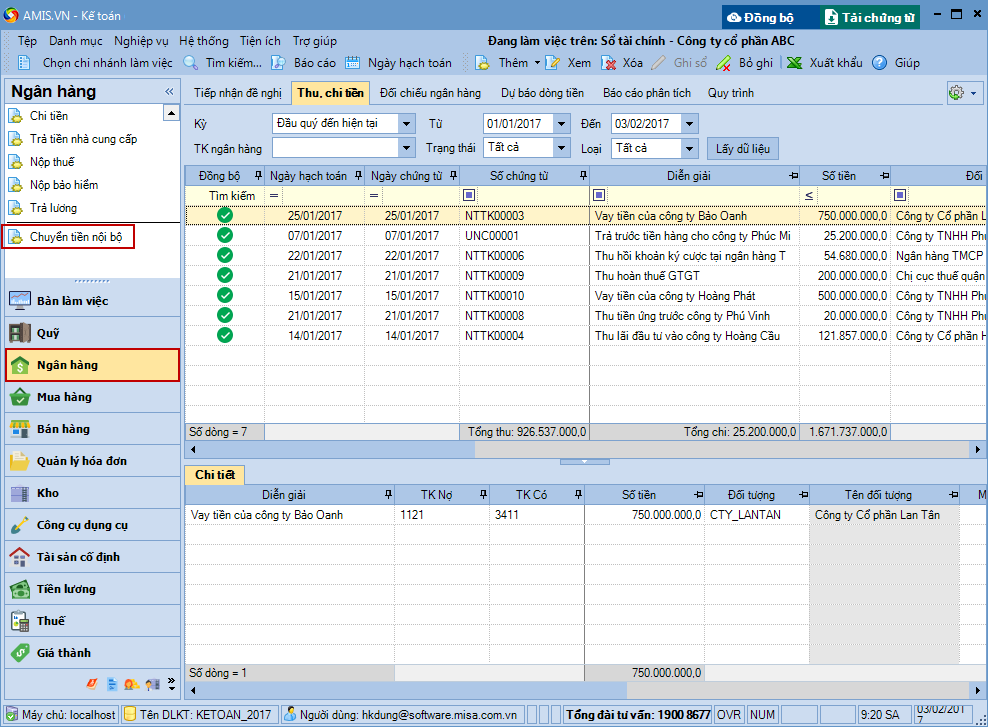

3. Ví dụ

Ngày 13/01/2016, kế toán thanh toán chuyển 50.000.000đ từ tài khoản ngân hàng Ngân hàng TMCP Quân đội (MB) sang tài khoản ngân hàng Đầu tư và phát triển Việt Nam (BIDV). Ngân hàng đã thực hiện chuyển thành công và phí chuyển tiền ngân hàng báo lại là 66.000đ