Nguyên nhân: Thông thường việc trùng mã số thuế là do cùng 1 khách hàng, nhà cung cấp nhưng khai báo thành nhiều mã khác nhau. =công nợ, số thu, số trả có thể hạch toán vào các mã khách hàng dẫn đến sai lệch số liệu công nợ. Cách khắc phục:

Trường hợp này, kế toán có thể gộp mã khách hàng, nhà cung cấp thành 1 mã duy nhất để đảm bảo công nợ phản ánh đúng bằng cách:

Vào Danh mục\Đối tượng\Khách hàng hoặc Nhà cung cấp

Trên danh sách khách hàng, nhà cung cấp chọn khách hàng (hoặc nhà cung cấp cần gộp mã

Nhấn chuột phải và chọn chức năng Gộp.

Trường hợp do nhập sai mã số thuế 1 khách hàng, nhà cung cấp nào đó thì kế toán vào danh mục khách hàng, nhà cung cấp sửa lại mã số thuế đúng.

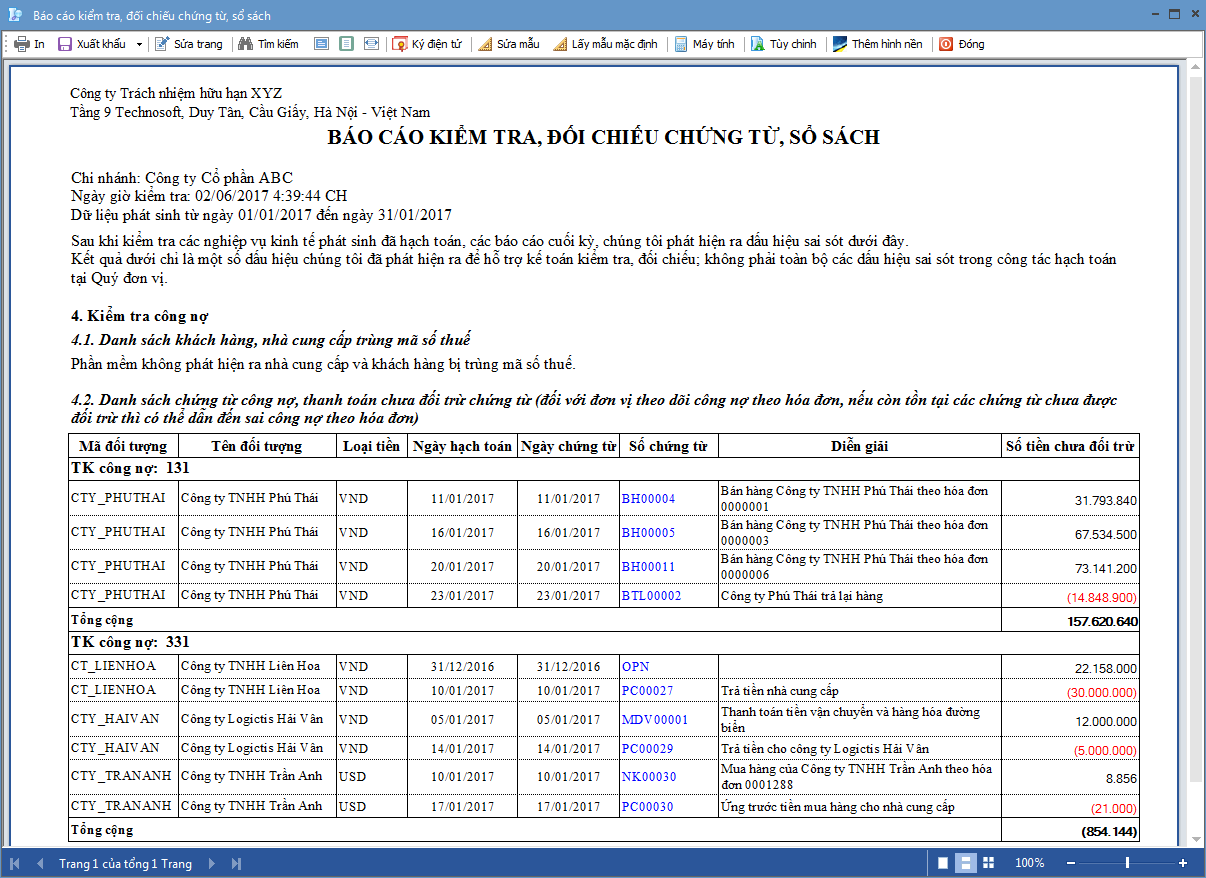

2. Danh sách chứng từ công nợ, thanh toán chưa đối trừ chứng từ (đối với đơn vị theo dõi công nợ theo hóa đơn, nếu còn tồn tại các chứng từ chưa được đối trừ thì có thể dẫn đến sai công nợ theo hóa đơn)

Nguyên nhân: Trường hợp đơn vị khi thu tiền khách hàng hoặc trả tiền nhà cung cấp hoặc thu tiền, chi trả tiền trước khi xuất hóa đơn hoặc không thực hiện chức năng thu tiền khách hàng, trả tiền nhà cung cấp trên phần mềm thì khi lên báo cáo công nợ theo hóa đơn chưa xác định được số thu, số trả cho hóa đơn nào. Vì vậy chi tiết công nợ theo hóa đơn không chính xác. Cách khắc phục: vào Nghiệp vụ\Mua hàng hoặc Bán hàng, chọn đối trừ chứng từ, thực hiện đối trừ theo từng đối tượng khách hàng/nhà cung cấp mà báo cáo liệt kê.