Khi đơn vị phát sinh nghiệp vụ mua hàng về nhập kho, thông thường quy trình thực hiện như sau:

Bộ phận/nhân viên có nhu cầu làm đề nghị mua hàng gửi trưởng bộ phận, giám đốc phê duyệt đề nghị mua hàng.

Sau khi nhận được đề nghị mua hàng, Nhân viên mua hàng tìm kiếm nhà cung cấp, báo giá và đề xuất lựa chọn nhà cung cấp, trình giám đốc phê duyệt.

Nhân viên mua hàng lập đơn mua hàng, trình trưởng bộ phận và giám đốc phê duyệt và chuyển đơn mua hàng cho nhà cung cấp để đặt mua hàng.

Nhà cung cấp thực hiện giao hàng, khi hàng về đến kho, nhân viên mua hàng giao cho kế toán hóa đơn chứng từ và đề nghị viết Phiếu nhập kho.

Kế toán kho lập Phiếu nhập kho, sau đó chuyển Kế toán trưởng ký duyệt.

Căn cứ vào phiếu nhập kho, thủ kho kiểm, nhận hàng và ký vào phiếu nhập kho.

Thủ kho ghi sổ kho, lưu 1 liên phiếu nhập kho và chuyển 1 liên cho kế toán. Kế toán kho căn cứ vào phiếu nhập kho để ghi sổ kế toán kho.

Kế toán mua hàng hạch toán thuế và kê khai hóa đơn đầu vào.

Trường hợp thanh toán ngay (bằng tiền mặt hoặc chuyển khoản) cho nhà cung cấp sau khi nhận được hàng, khi hàng về đến doanh nghiệp nhân viên mua hàng sẽ thực hiện các thủ tục để Kế toán thanh toán cho nhà cung cấp.

Trường hợp còn nợ nhà cung cấp, sau khi nhận được chứng từ của nhân viên mua hàng, kế toán mua hàng hạch toán công nợ với nhà cung cấp.

3. Ví dụ

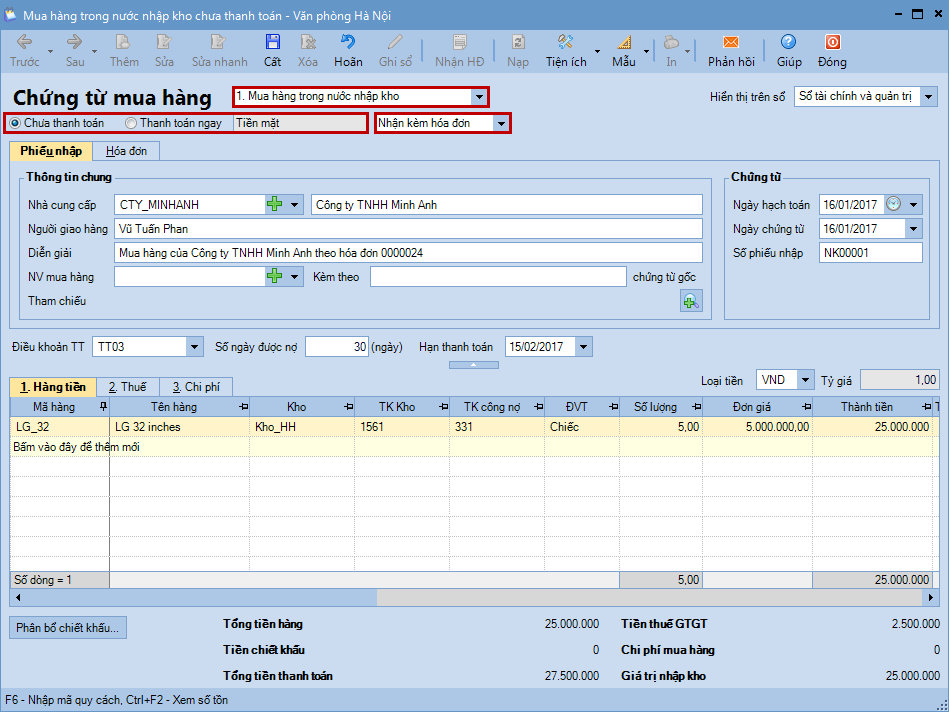

Ngày 15/01/2017, đơn vị mua hàng của công ty TNHH Minh Anh về nhập kho (chưa thanh toán tiền hàng).

Ti vi LG 32 inches, số lượng 5, đơn giá mua 5.000.000đ, thuế GTGT 10%

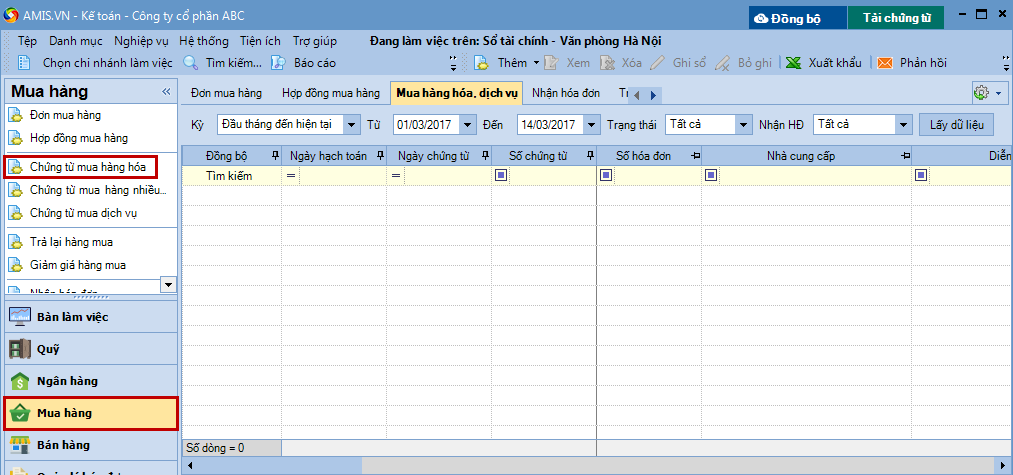

1. Vào phân hệ Mua hàng, chọn Chứng từ mua hàng hóa (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua hàng hóa).

2. Khai báo các thông tin chi tiết của chứng từ mua hàng.

Chọn loại chứng từ mua hàng là Mua hàng trong nước nhập kho.

Chọn phương thức thanh toán.

Chọn mua hàng có nhận kèm hóa đơn hay không hoặc mua hàng không có hóa đơn:

Chọn Nhận kèm hóa đơn trong trường hợp hóa đơn về trước hàng về sau, hoặc nhận hàng và hóa đơn cùng lúc. => Khi đó, cần khai báo thêm thông tin hóa đơn trên tab Hóa đơn và thông tin thuế GTGT trên tab Thuế.

Chọn Không kèm hóa đơn trong trường hợp hàng về trước hóa đơn về sau.

Chọn Không có hóa đơn trong trường hợp mua hàng hóa, dịch vụ như: sản phẩm thủ công, nông sản, hải sản... của cá nhân, hộ gia đình không có hóa đơn.

MụcNV mua hàng: Chọn nhân viên tương ứng, nếu có nhu cầu theo dõi tình hình mua hàng theo nhân viên mua hàng phụ trách.

Mục Điều khoản TT(áp dụng với phương thức Chưa thanh toán): Chọn điều khoản đã được thiết lập trên danh mụcĐiều khoản thanh toán, nếu có thỏa thuận về điều kiện thanh toán với nhà cung cấp. => Trường hợp đã thiết lập điều khoản thanh toán cho từng nhà cung cấp tại danh mục Nhà cung cấp, thì chương trình sẽ tự động hiển thị sẵn thông tin này theo nhà cung cấp được chọn.

3. Nhấn Cất.

Lưu ý:

Sau khi chứng từ mua hàng trong nước nhập kho được lập, chương trình sẽ tự động sinh ra phiếu nhập kho trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho sẽ thực hiện ghi sổ phiếu nhập kho vào sổ kho.

Nếu chứng từ mua hàng lựa chọn phương thức Thanh toán ngay, chương trình sẽ căn cứ vào hình thức thanh toán là tiền mặt,uỷ nhiệm chi, séc chuyển khoản hay séc tiền mặt để tự động sinh ra các chứng từ chi tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ Quỹ hoặc Ngân hàng.