Nợ TK 112Tiền gửi ngân hàng (1121, 1122) Có TK 136Phải thu nội bộ

Có TK 138Phải thu khác

Có TK 244Cầm cố, thế chấp, ký quỹ, ký cược Có TK 1386Cầm cố, thế chấp, ký quỹ, ký cược Có TK 228Đầu tư khác (TT200) Có TK 228Đầu tư góp vốn vào đơn vị khác (TT133) Có TK 338Phải trả, phải nộp khác Có TK 411Vốn đầu tư của chủ sở hữu Có TK 711Thu nhập khác Có TK ...

2. Mô tả nghiệp vụ

Khi phát sinh các nghiệp vụ thu khác bằng tiền gửi ngân hàng, thường phát sinh các hoạt động sau:

Ngân hàng sẽ căn cứ vào sốtiền được nộp hoặc chuyển khoản vào tài khoản của công ty để lập giấy báo Cóxác nhận tiền đã về tài khoản.

Hàng ngày, Kế toán thanh toán sẽ ra ngân hàng để lấy sổ phụ ngân hàng (bảng sao kê các giao dịch, giấy báo Nợ, giấy báo Có).

Căn cứ vào giấy báo Có, Kế toán thanh toánhạch toán, đồng thời ghi sổ tiền gửi ngân hàng.

3. Ví dụ

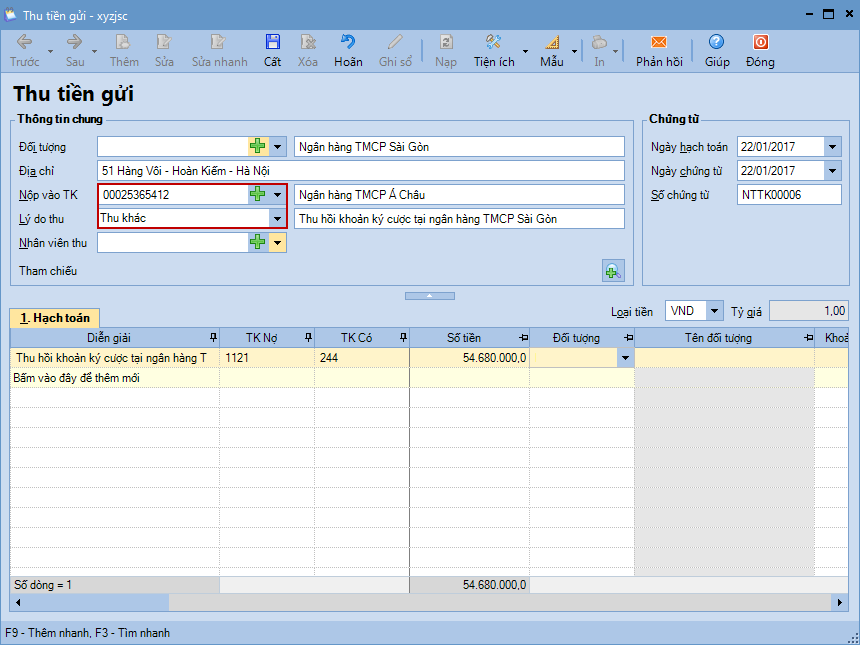

Ngày 22/01/2017, kế toán ghi nhận việc thu hồi khoản ký cược tại ngân hàng TMCP Sài Gòn, số tiền thu hồi là 54.680.000đ.