Xuất nguyên vật liệu, hàng hóa đi góp vốn, đầu tư vào công ty khác

1. Định khoản

Nợ TK 221, 222, 228Giá do HĐLD đánh giá (TT200) Nợ TK 2281, 2288Giá do HĐLD đánh giá (TT133) Nợ TK 811Trường hợp đánh giá lại < Giá trị ghi sổ

Có TK 152, 156 Theo giá trị khi sổ

Có TK 711Trường hợp đánh giá lại > Giá trị ghi sổ

2. Mô tả nghiệp vụ

Khi có nhu cầu xuất nguyên liệu, hàng hoá đưa đi góp vốn vào công ty liên doanh, liên kết hoặc đầu tư góp vốn vào đơn vị khác...:

Căn cứ thực tế phát sinh, bộ phận có nhu cầu sẽ lập đề nghị xuất kho nguyên vật liệu, hàng hóa

Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

Thủ kho ghi sổ kho, còn Kế toán ghi sổ kế toán kho.

Bộ phận đề xuất nhận nguyên vật liệu, hàng hóa, sau đó đem đi góp vốn vào cơ sở kinh doanh đồng kiểm soát hoặc vào công ty liên kết

3. Ví dụ

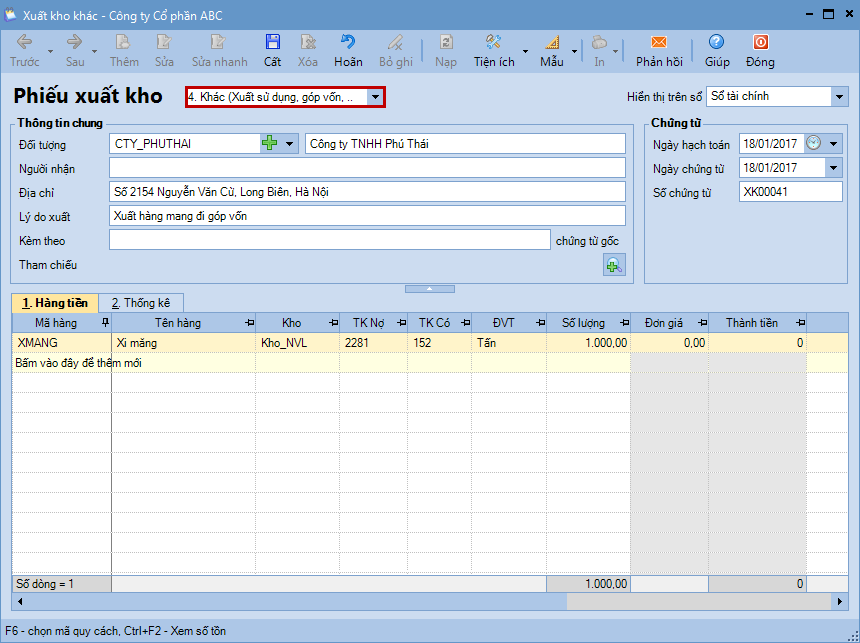

Ngày 18/01/2017, xuất nguyên vật liệu góp vốn liên doanh với công ty TNHH Phú Thái:

1. Vào phân hệ Kho, chọn Xuất kho (hoặc vào tab Nhập, xuất kho, nhấn Thêm\Xuất kho).

2. Chọn loại phiếu xuất kho là Khách (Xuất sử dụng, góp vốn, ...).

3. Khai báo phiếu xuất kho.

4. Nhấn Cất. Lưu ý:

Sau

khi phiếu xuất nguyên vật liệu, hàng hoá đi góp vốn, đầu tư vào công ty khác được lập, chương trình sẽ tự động sinh phiếu xuất kho trên

tabĐề nghị nhập, xuất khocủa Thủ kho. Thủ khothực hiện việc ghi sổ phiếu xuất kho vào sổ kho.

Nếu phát sinh chênh lệch giá trị nguyên vật liệu mang đi đánh giá lại so với giá trị ghi số, kế toán sẽ hạch toán ghi nhận khoản chênh lệch trên Chứng từ nghiệp vụ khác của phân hệ Tổng hợp.