Tạo và thông báo phát hành hóa đơn tự in (hoặc điện tử) riêng của doanh nghiệp

1. Mô tả nghiệp vụ

Khi phát sinh nhu cầu tạo và quản lý hóa đơn tự in, đơn vị thường phát sinh các hoạt động sau:

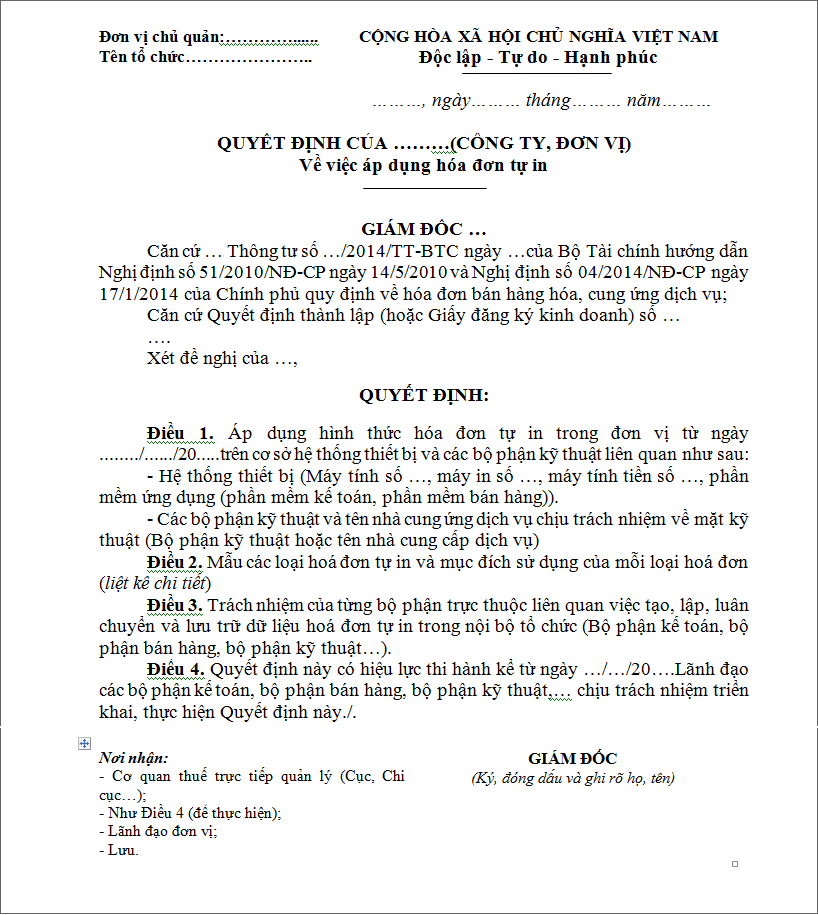

Đơn vị lập Quyết định về việc áp dụng hóa đơn tự in, hóa đơn điện tử theo mẫu của Thông tư số 39/2014/TT-BTC ngày 01/6/2014 của Bộ Tài chính và gửi cho cơ quan thuế quản lý trực tiếp trước khi áp dụng hình thức hóa đơn tự in.

Đơn vị tạo các mẫu hóa đơn tự in sẽ sử dụng cho việc bán hàng hóa, cung ứng dịch vụ theo đặc thù của mình. Mẫu hóa đơn tự in phải đảm bảo đầy đủ các nội dung hướng dẫn của Thông tư 39: Tên loại hóa đơn, Ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn,Tên liên hóa đơn, Số thứ tự hóa đơn, Tên, địa chỉ, mã số thuế của người bán,…

Gửi mẫu hóa đơn tới nhà in

Sau khi đã có mẫu, đơn vị lập Thông báo phát hành hóa đơn theo mẫu của Thông tư số 39. Thông báo phát hành hóa đơn phải được gửi kèm với các mẫu hóa đơn đã khởi tạo cho cơ quan thuế quản lý trực tiếp trước khi phát hành hóa đơn.

Việc tạo và thông báo phát hành hoá đơn tại đơn vị được thực hiện theo các bước sau:

Bước 1: Xác định có sử dụng phần mềm để quản lý cấp phát hóa đơn

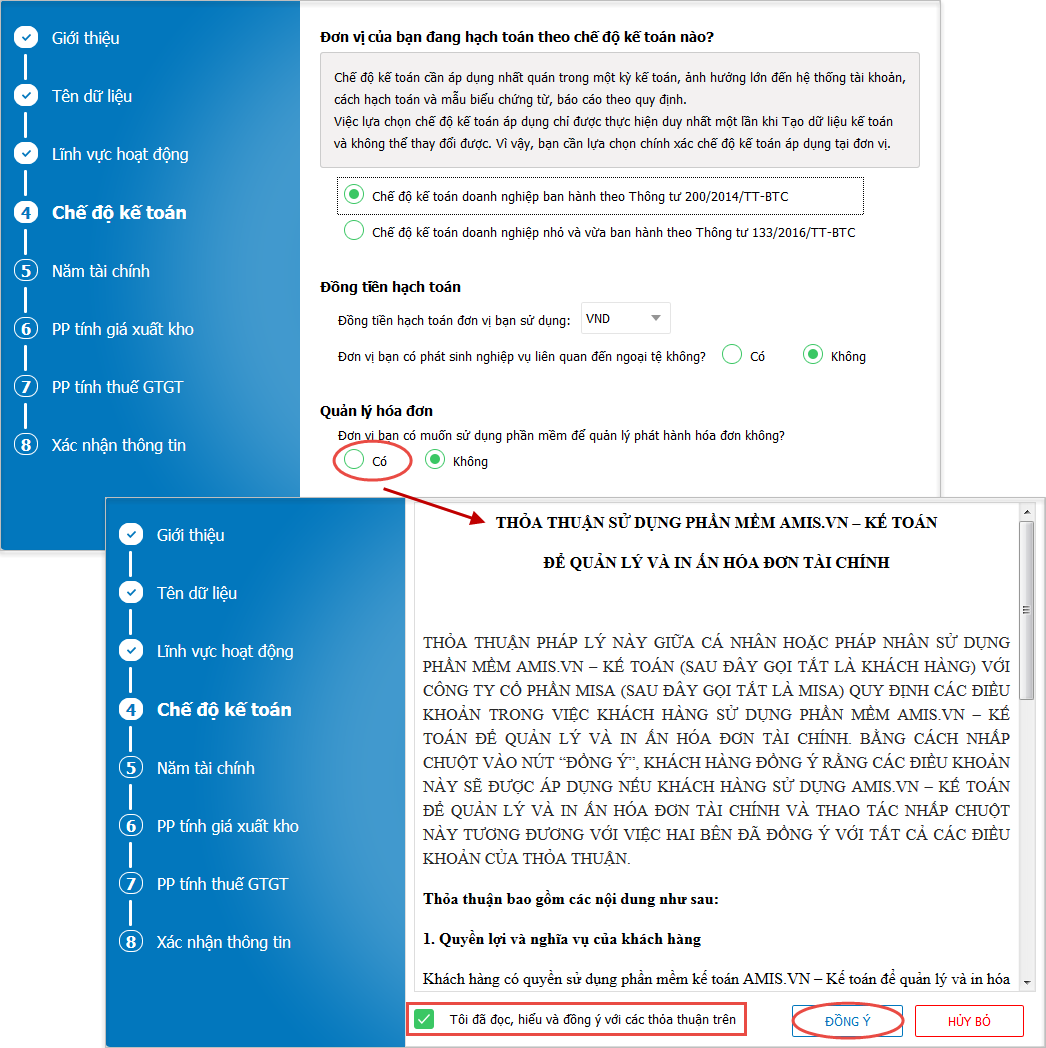

Cách 1: Xác định có sử dụng phần mềm để quản lý cấp phát hóa đơn ngay khi tạo dữ liệu kế toán. => Khi tạo mới dữ liệu kế toán đến bước thứ 4, thực hiện các thao tác sau:

1. Tại mục Quản lý hóa đơn, tích chọn Có.

2. Tích chọn Tôi đã đọc, hiểu và đồng ý với các thỏa thuận trên, sau đó nhấn Đồng ý.

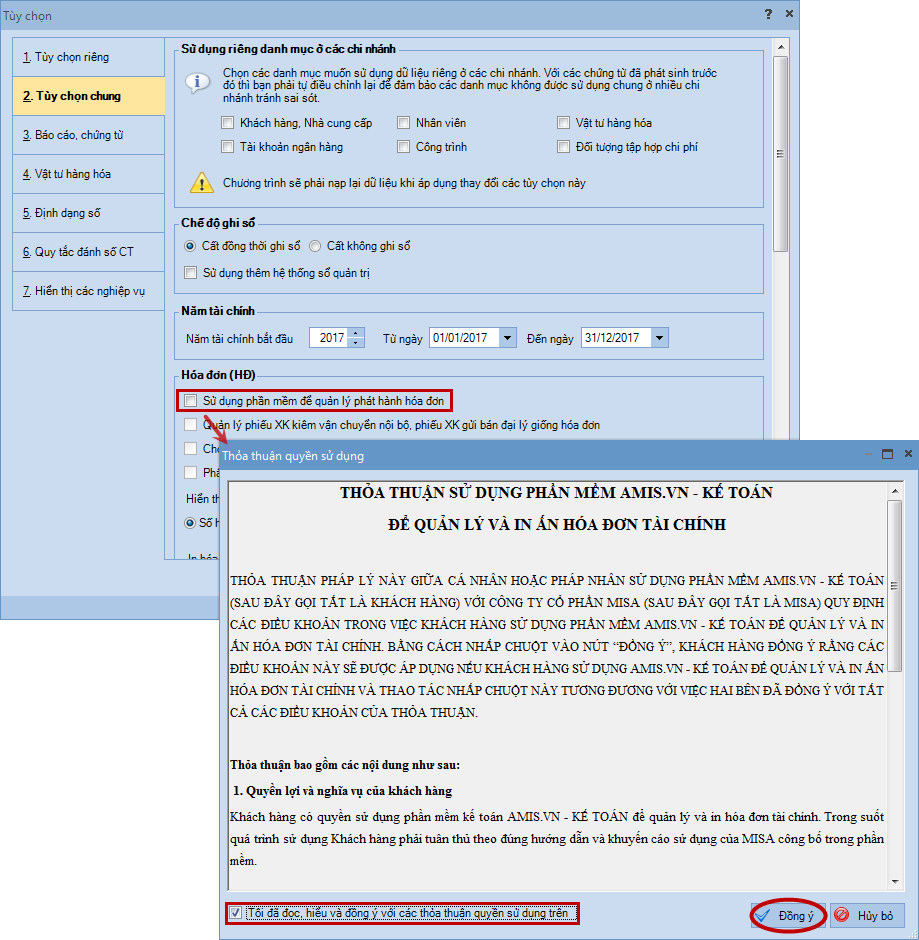

Cách 2: Xác định có sử dụng phần mềm để quản lý cấp phát hóa đơn sau khi tạo dữ liệu kế toán.

1. Vào Hệ thống\Tùy chọn\Tùy chọn chung.

2. Tích chọn Sử dụng phần mềm để quản lý phát hành hóa đơn.

3. Tích chọn Tôi đã đọc, hiểu và đồng ý với các thỏa thuận quyền sử dụng trên.

4. Nhấn Đồng ý.

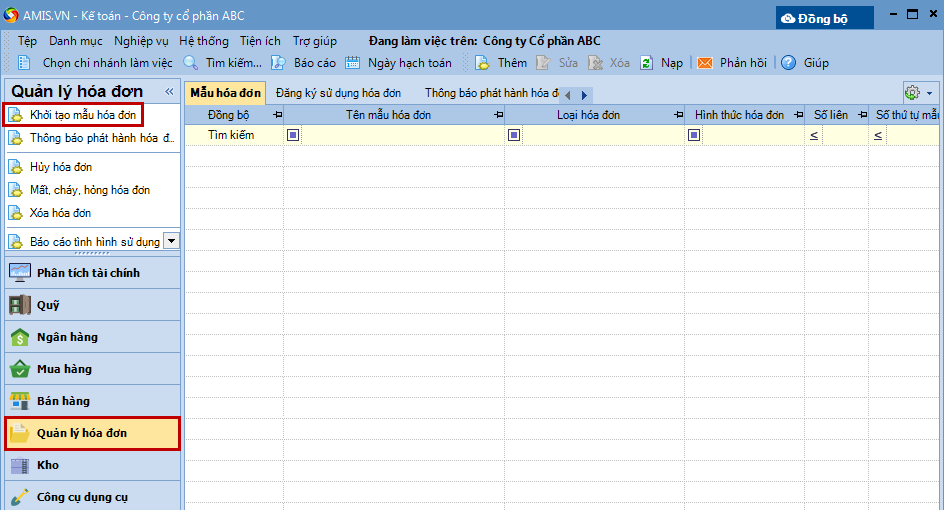

Bước 2: Khởi tạo mẫu hóa đơn tự in/đặt in/điện tử

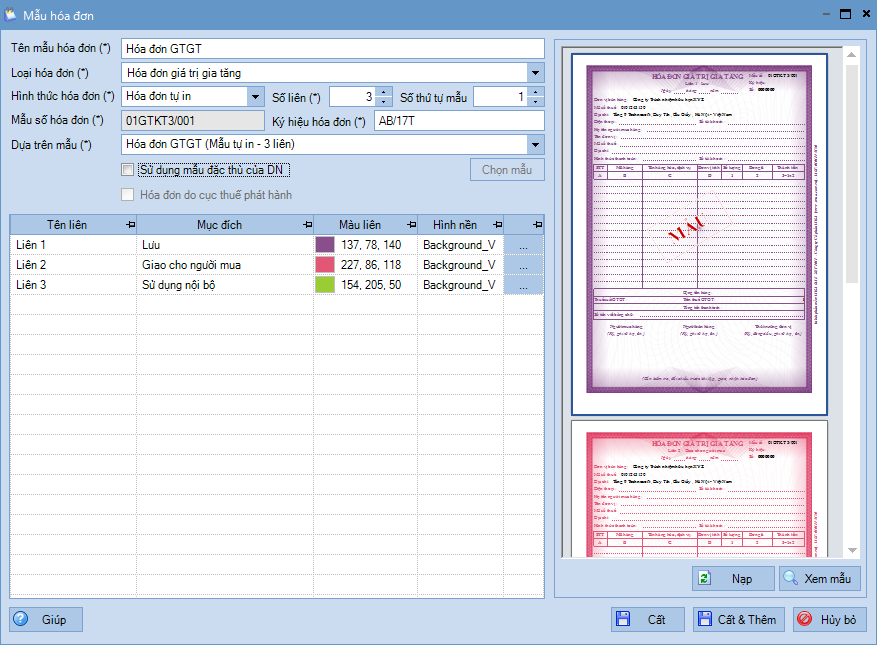

1. Vào phân hệ Quản lý hóa đơn, chọn Khởi tạo mẫu hoá đơn (hoặc vào tab Mẫu hóa đơn, nhấn Thêm).

2. Khai báo các thông tin cần thiết để tạo mẫu hóa đơn.

Loại hoá đơn: chọn một trong các loại hoá đơn sau: 01GTKT, 02GTTT, 03XKNB, 04HGDL, 07KPTQ, 01/ hoặc 02/. Riêng 2 loại hoá đơn 01GTKT và 02GTTT sẽ hiển thị theo phương pháp tính thuế GTGT đã được kế toán khai báo khi tạo dữ liệu kế toán. Cụ thể:

Nếu chọn tính thuế GTGT theo phương pháp khấu trừ, thì trên danh sách loại hoá đơn sẽ không hiển thị loại 02GTTT - Hoá đơn bán hàng.

Nếu chọn tính thuế GTGT theo phương pháp trực tiếp, thì trên danh sách loại hoá đơn sẽ không hiển thị loại 01GTKT - Hoá đơn giá trị gia tăng.

Mẫu số hoá đơn: chương trình tự động hiển thị và không cho phép sửa (ví dụ: 01GTKT3/001). Việc hiển thị thông tin mẫu hoá đơn được thực hiện theo nguyên tắc sau:

6 kí tự đầu tiên lấy theo loại hoá đơn (01GTKT).

1 kí tự tiếp theo hiển thị số liên của hoá đơn (3).

1 kí tự tiếp theo là "/", dùng để phân biệt giữa Số liên với Số thứ tự mẫu hoá đơn

3 kí tự tiếp theo là Số thứ tự mẫu hoá đơn.

Lưu ý: Riêng với loại hoá đơn 01/ hoặc 02/ - Tem, vé, thẻ, có thể tự nhập thông tin Mẫu số hoá đơn, tuy nhiên không được vượt quá 11 kí tự.

Ký hiệu hoá đơn: phải nhập đúng theo quy định (6 ký tự đối với hoá đơn của các tổ chức, cá nhân tự in và đặt in và 8 ký tự đối với hoá đơn do Cục Thuế phát hành). Cụ thể:

Với hóa đơn tự in và điện tử, ký hiệu hóa đơn gồm 6 ký tự, trong đó:

2 ký tự đầu để phân biệt các ký hiệu hóa đơn => ký tự phân biệt là hai chữ cái trong 20 chữ cái in hoa của bảng chữ cái tiếng Việt bao gồm: A, B, C, D, E, G, H, K, L, M, N, P, Q, R, S, T, U, V, X, Y.

Ký tự thứ 3 là dấu "/".

3 ký tự cuối cùng thể hiện năm tạo hoá đơn và hình thức hoá đơn:

Năm tạo hoá đơn được thể hiện bằng hai số cuối của năm thông báo phát hành.

Hình thức hoá đơn sử dụng một trong ba ký hiệu sau: E - Hoá đơn điện tử; T - Hoá đơn tự in; P - Hoá đơn đặt in.

Với hóa đơn đặt in:

Đối với hóa đơn do doanh nghiệp phát hành, quy tắc nhập giống như nhập Hóa đơn tự in/điện tử

Đối với hóa đơn do cục thuế phát hành gồm 8 ký tự:

2 ký tự đầu thể hiện mã hóa đơn do cục thuế các tỉnh thành phố phát hành: 2 ký tự này là ký tự số nằm trong khoảng 01 đến 64 (không có số 05)

2 ký tự tiếp theo giống 2 ký tự đầu của hóa đơn tự in để phân biệt các ký hiệu hóa đơn: theo quy định ở trên (VD: AA, AB..)

Ký tự thứ 5 là "/" 2 ký tự tiếp theo thể hiện 2 số cuối của năm tạo hóa đơn

Ký tự cuối cùng thể hiện hình thức đặt in là "P"

Dựa trên mẫu: cho phép tạo mẫu hoá đơn dựa trên mẫu do phần mềm cung cấp. => Danh sách mẫu sẽ thay đổi tuỳ thuộc vào loại hoá đơn và hình thức hoá đơn đã chọn ở trên.

Sử dụng mẫu đặc thù của DN: tích chọn nếu muốn sử dụng theo mẫu hoá đơn của đơn vị, sau đó nhấn Chọn mẫu để chọn mẫu hoá đơn:

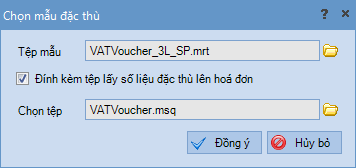

Nhấn chọn biểu tượng tại thông tin Tệp mẫu để chọn mẫu đặc thù của doanh nghiệp (chỉ được phép chọn file có định dạng .mrt). Khi đó các thông tin hiển thị trên hoá đơn GTGT sẽ được lấy theo mẫu đặc thù của doanh nghiệp.

Nếu tích chọn thông tin Đính kèm script lấy dữ liệu và chọn file lấy dữ liệu có định dạng .msq, khi đó các thông tin hiển thị trên mẫu hoá đơn GTGT sẽ được lấy theo file script đã chọn.

Hoá đơn do cục thuế phát hành (chỉ tích được nếu chọn hình thức hoá đơn là Hoá đơn đặt in): nếu tích chọn, khi thông báo phát hành hóa đơn, chương trình cho phép thông báo số hóa đơn không liên tục trên nhiều thông báo. Đồng thời các hoá đơn này sẽ không được lấy lên mục Kèm bảng kê hóa đơn chưa sử dụng chuyển địa điểm kinh doanh khác địa bàn trên Thông báo điều chỉnh thông tin tại thông báo phát hành hóa đơn.

3. Nhấn Cất.

Bước 3: Lập quyết định/đề nghị sử dụng hóa đơn tự in/đặt in/điện tử

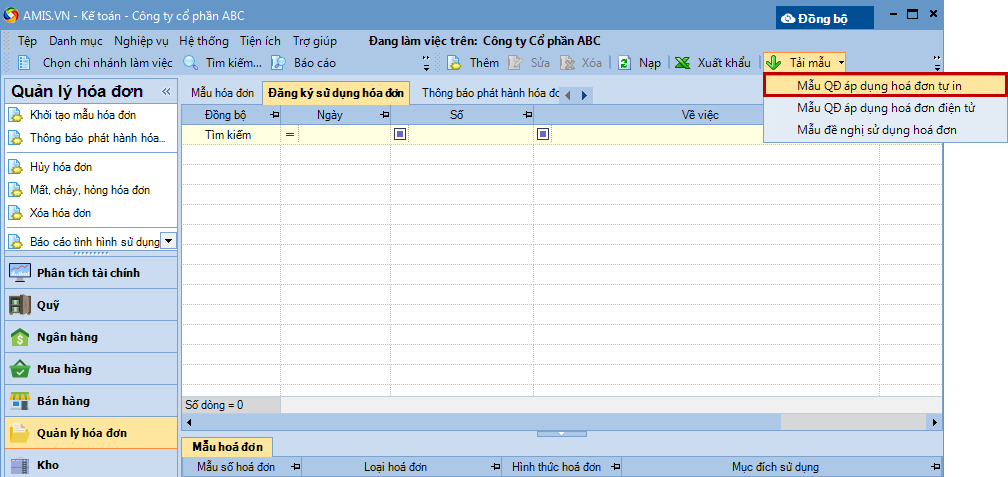

Phần mềm cung cấp sẵn các mẫu quyết định/đề nghị sử dụng hóa đơn để đơn vị có thể tải về khai báo thông tin, sau đó in ra và nộp cho cơ quan thuế. (Trường hợp đơn vị đã có sẵn mẫu quyết định/đề nghị sử dụng hóa đơn thì không cần thực hiện bước này).

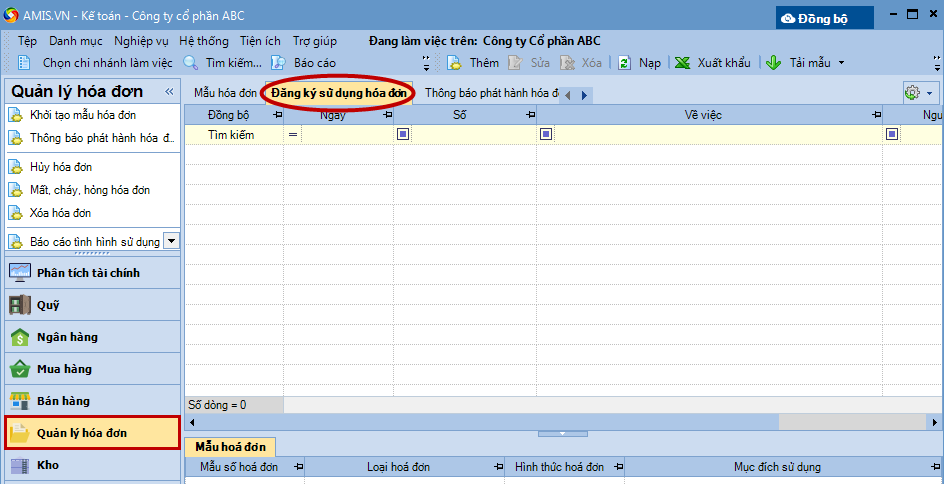

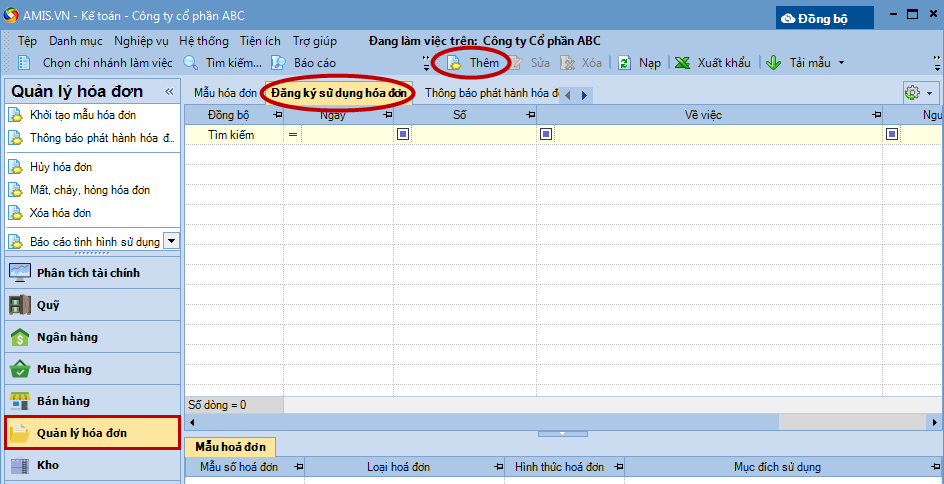

1. Vào phân hệ Quản lý hóa đơn\tab Đăng ký sử dụng hóa đơn.

3. Mở mẫu quyết định/đề nghị vừa tải về để khai báo thông tin.

4. In quyết định và nộp cho cơ quan thuế.

Bước 4: Đăng ký sử dụng hóa đơn tự in/đặt in/điện tử

Thực hiện bước này giúp đơn vị có thể dễ dàng quản lý được các mẫu hóa đơn đã đăng ký sử dụng với cơ quan thuế và đính kèm được các file quyết định/đề nghị sử dụng hóa đơn đã nộp cho cơ quan thuế lên phần mềm để tiện tra cứu khi cần. (Trường hợp đơn vị không có nhu cầu quản lý các thông tin trên thì có thể bỏ qua bước này).

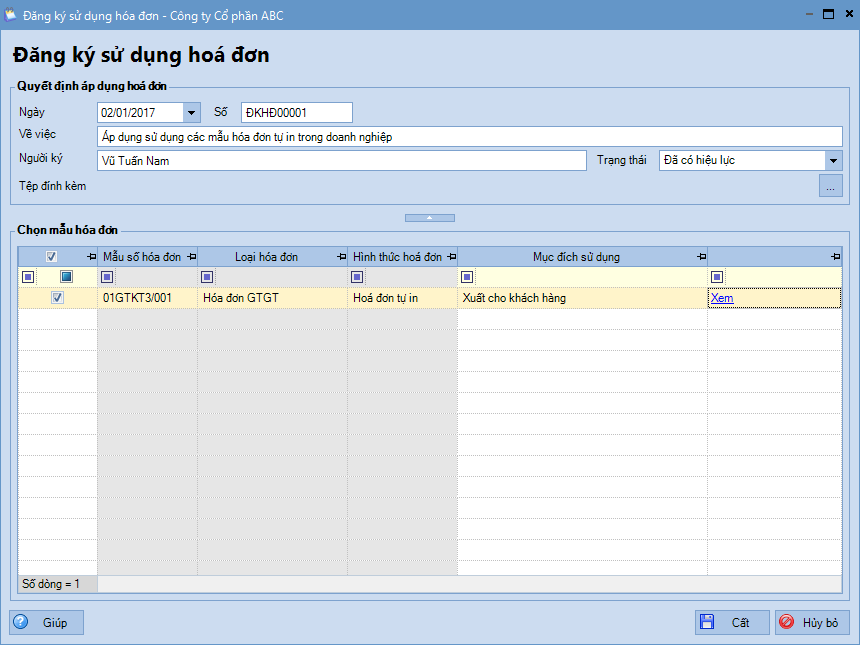

1. Vào phân hệ Quản lý hóa đơn\tab Đăng ký sử dụng hóa đơn,nhấn Thêm.

2. Khai báo thông tin về quyết định áp dụng hóa đơn:

Trường hợp doanh nghiệp sử dụng hóa đơn tự in, đặt in:

Quyết định áp dụng hoá đơn: khai báo các thông tin về quyết định áp dụng hoá đơn được lập để gửi cơ quan thuế. => Nhấn biểu tượng để đính kèm quyết định/đề nghị áp dụng hóa đơn tự in/đặt in/điện tử.

Chọn mẫu hoá đơn: tích chọn các mẫu hóa đơn cần đăng ký sử dụng khi xuất hóa đơn bán hàng, giảm giá hàng mua, trả lại hàng bán.

Nhấn Cất

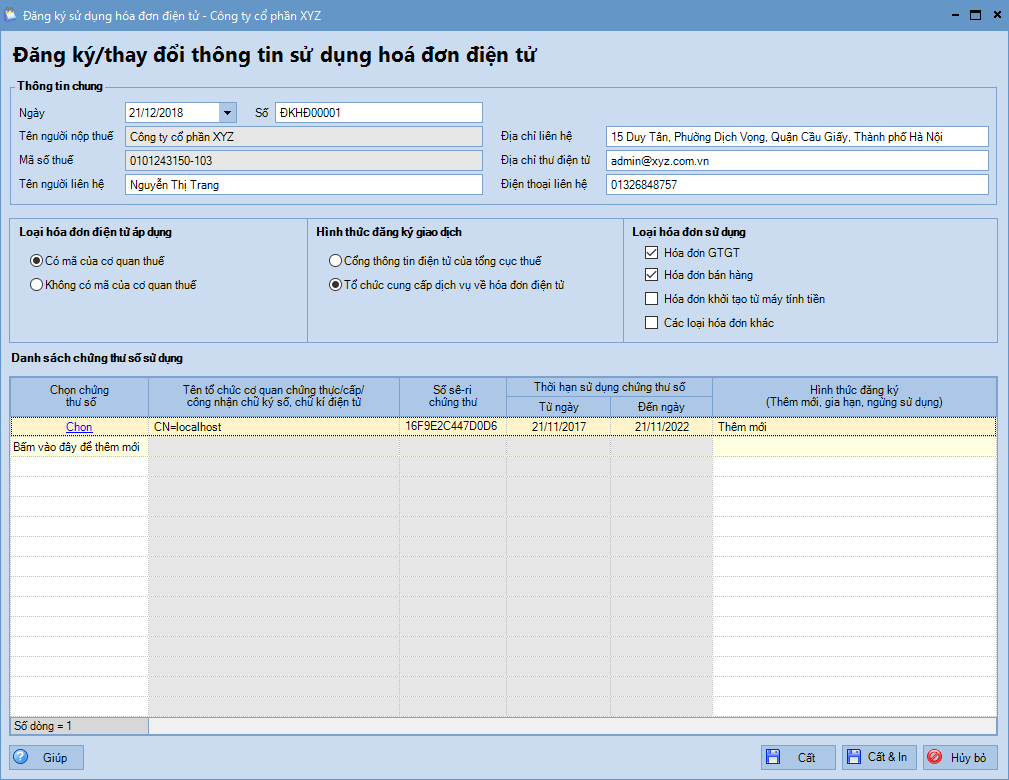

Trường hợp đơn vị sử dụng hóa đơn điện tử:

Khai báo thông tin của đơn vị và thông tin sử dụng hóa đơn

Chọn chứng thư số đơn vị đang sử dụng

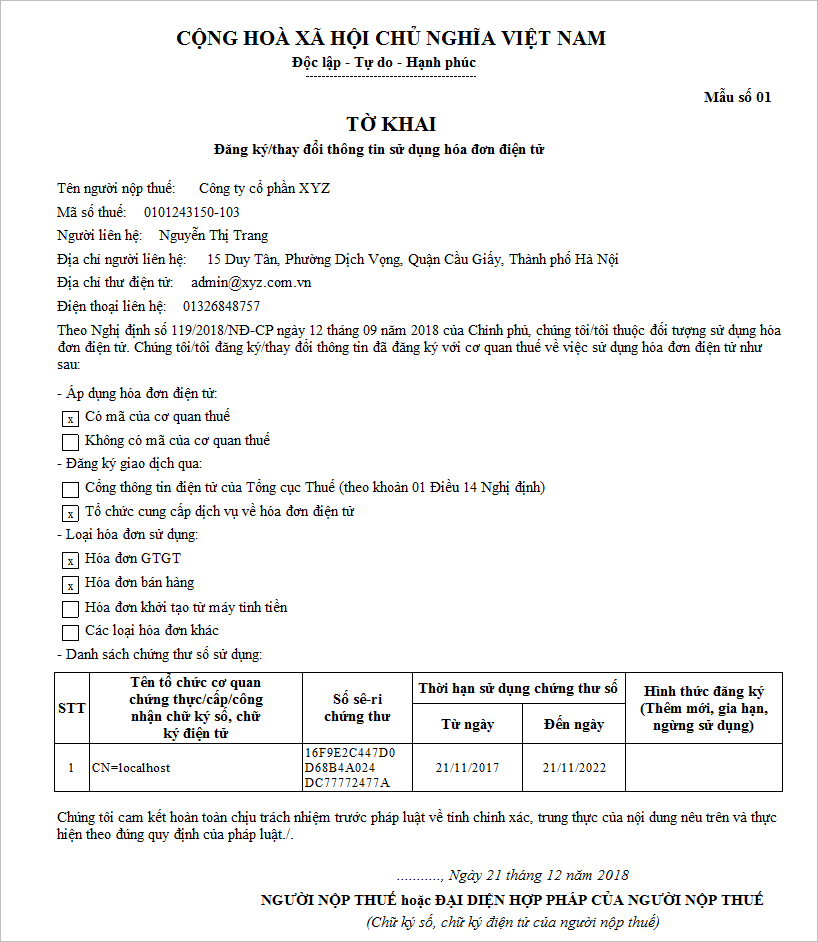

Nhấn Cất để lưu thông tin hoặc nhấn Cất & In để tờ khai

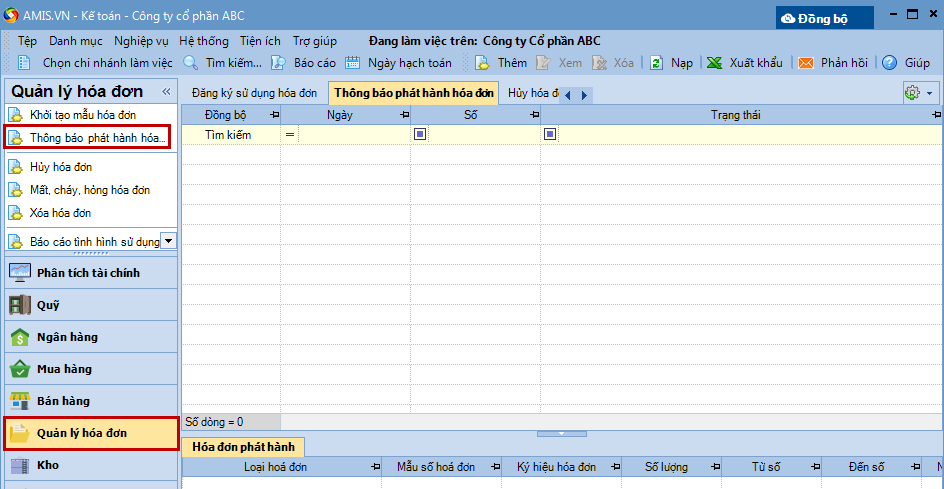

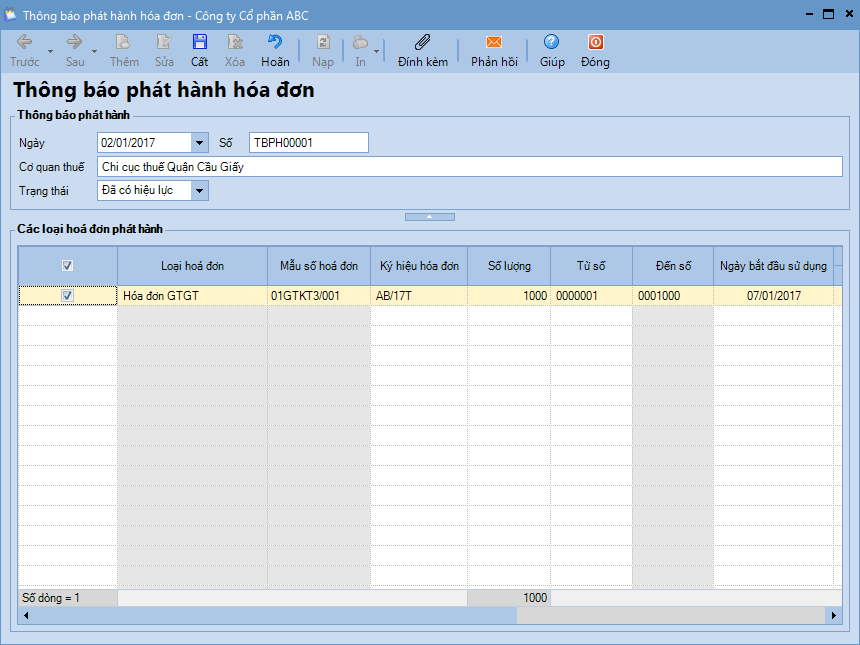

Bước 5: Thông báo phát hành hóa đơn

1. Vào phân hệ Quản lý hóa đơn, chọn Thông báo phát hành hoá đơn (hoặc vào tab Thông báo phát hành hoá đơn, nhấn Thêm).

2. Khai báo các thông tin về thông báo phát hành hoá đơn:

Thông báo phát hành: khai báo các thông tin về thông báo phát hành hoá đơn được lập để gửi cơ quan thuế.

Các loại hoá đơn phát hành: tích chọn các loại hoá đơn sẽ được thông báo phát hành với cơ quan thuế. Đồng thời khai báo thông tin về số lượng mẫu đăng ký, ngày bắt đầu sử dụng...

3. Nhấn Cất. Lưu ý:Chỉ với những thông báo phát hành có hiệu lực, thì Kế toán mới sử dụng được các mẫu hóa đơn để phục vụ cho việc cấp hóa đơn trên các chứng từ bán hàng hóa, dịch vụ.

tại thông tin Tệp mẫu để chọn mẫu đặc thù của doanh nghiệp (chỉ được phép chọn file có định dạng .mrt). Khi đó các thông tin hiển thị trên hoá đơn GTGT sẽ được lấy theo mẫu đặc thù của doanh nghiệp.

tại thông tin Tệp mẫu để chọn mẫu đặc thù của doanh nghiệp (chỉ được phép chọn file có định dạng .mrt). Khi đó các thông tin hiển thị trên hoá đơn GTGT sẽ được lấy theo mẫu đặc thù của doanh nghiệp.

để đính kèm quyết định/đề nghị áp dụng hóa đơn tự in/đặt in/điện tử.

để đính kèm quyết định/đề nghị áp dụng hóa đơn tự in/đặt in/điện tử.