Chuyển tài sản thuê tài chính thành tài sản của đơn vị

1. Định khoản

1. Chuyển nguyên giá TSCĐ thuê tài chính thành TSCĐ chủ sở hữu Nợ TK 211TSCĐ hữu hình (TT200) Nợ TK 2111TSCĐ hữu hình (TT133) Có TK 212Nguyên giá (TT200) Có TK 2112Nguyên giá (TT133) Có TK 111, 112Số tiền phải trả thêm

2. Chuyển giá trị hao mòn TSCĐ thuê tài chính thành TSCĐ chủ sở hữu Nợ TK 2142Hao mòn TSCĐ thuê tài chính Có TK 2141Hao mòn TSCĐ hữu hình

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ chuyển TSCĐ thuê tài chính thành TSCĐ chủ sở hữu, thông thường phát sinh các hoạt động sau đây:

Bên cho thuê và bên thuê thành lập hội đồng đánh giá lại tài sản thuê tài chính.

Hội đồng đánh giá lại tài sản thuê tài chính thực hiện đánh giá lại TSCĐ.

Bên cho thuê chuyển giao quyền sở hữu tài sản cho bên thuê, 2 bên ký vào quyết định chuyển tài sản thuộc sở hữu của bên cho thuê cho bên thuê, thanh lý hợp đồng thuê, xuất hoá đơn, và bên cho thuê bàn giao hồ sơ tài liệu có liên quan đến tài sản cho bên thuê.

Kế toán ghi sổ kế toán, ghi chép vào thẻ tài sản cố định và sổ theo dõi tài sản cố định.

3. Ví dụ

Ngày 03/01/2017 Công ty tiến hành chuyển TSCĐ thuê tài chính của công ty Vietinbank leasing thành TSCĐ của đơn vị

Tài sản: Máy cẩu tháp HITACHI X601, nguyên giá: 1.200.000.000đ, đơn vị thuê và đưa vào sử dụng ngày 01/01/2010 trong thời gian 9 năm.

Đơn vị phải trả thêm cho công ty tài chính Viettin leasing: 100.000.000đ, VAT: 10%, đã thanh toán bằng chuyển khoản.

Nghiệp vụ chuyển TSCĐ thuê tài chính thành TSCĐ hữu hình được thực hiện trên phần mềm theo các bước sau:

Bước 1: Hạch toán chi phí trả thêm khi chuyển TSCĐ thuê tài chính thành TSCĐ sở hữu

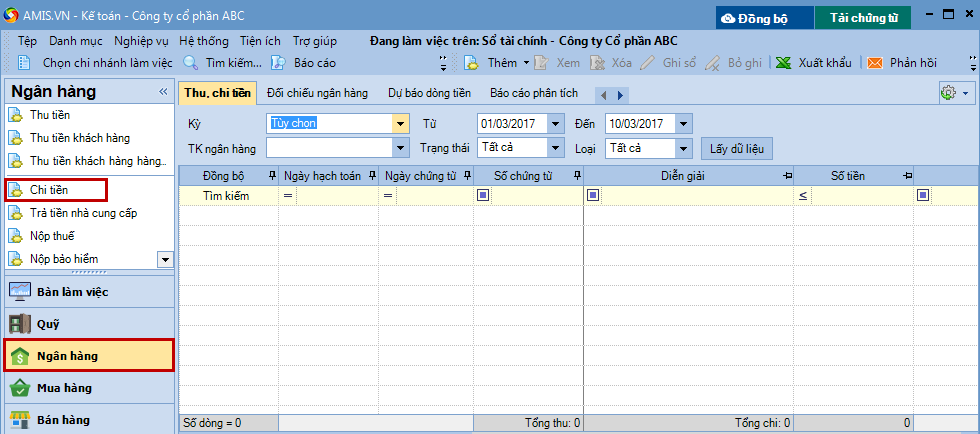

Tùy thuộc vào phương thức thanh toán mà nghiệp vụ này sẽ được thực hiện trên phân hệ Quỹ, Ngân hàng hoặc Tổng hợp. Ví dụ: trên phân hệ Ngân hàng. 1. Vào phân hệ Ngân hàng, chọn Chi tiền (hoặc vào tab Thu, chi tiền, nhấn Thêm\Chi tiền).

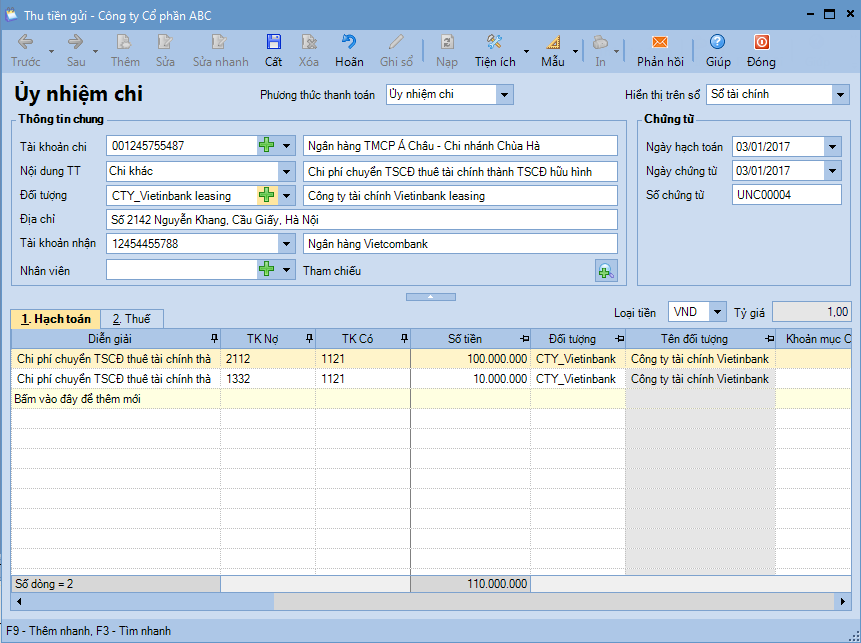

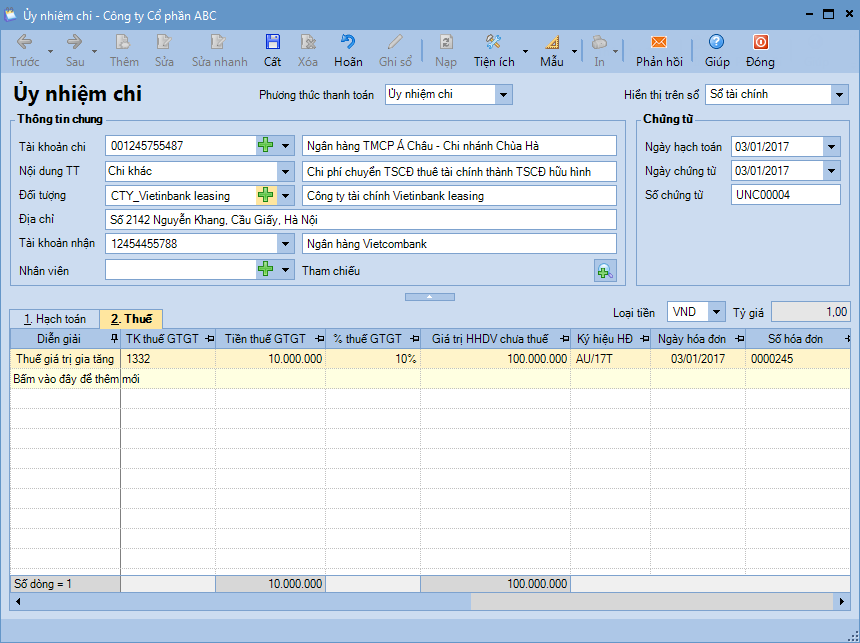

2. Khai báo chi phí trả thêm khi chuyển TSCĐ thuê tài chính thành TSCĐ hữu hình.

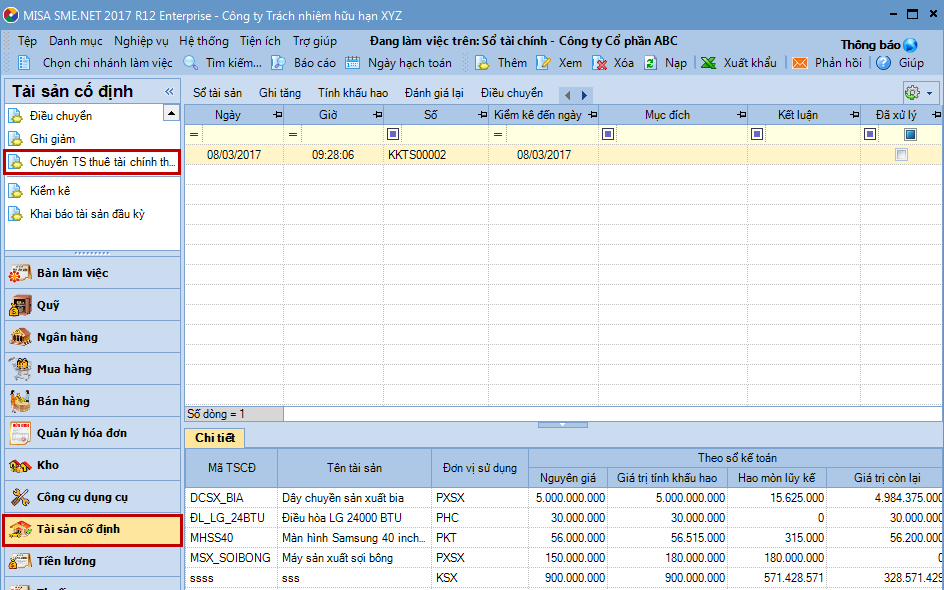

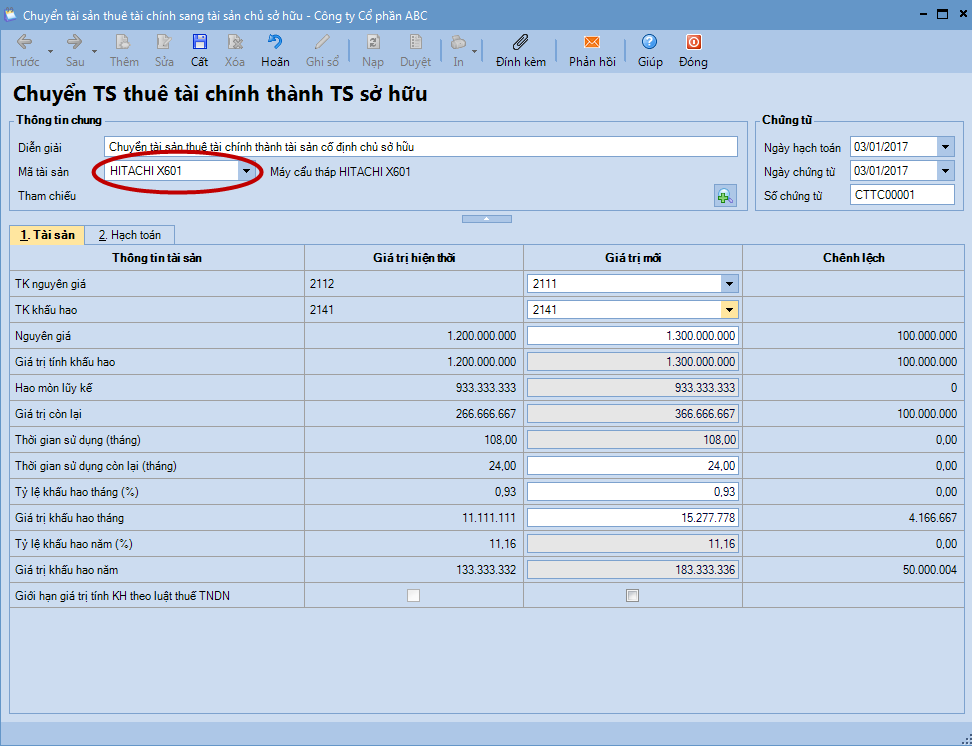

1. Vào phân hệ Tài sản cố định, chọn Chuyển TS thuê tài chính thành TS sở hữu (hoặc vào menu Nghiệp vụ\Tài sản cố định\Chuyển TS thuê tài chính thành TS sở hữu).

2. Khai báo thông tin về TSCĐ được chuyển.

Tab Thông tin chung: chọn TSCĐ thuê tài chính được chuyển thành TSCĐ sở hữu.

Tab Tài sản: chương trình tự động lấy theo thông tin TSCĐ thuê tài chính được chọn ở tab Thông tin chung. => Kế toán chọn lại thông tin TK nguyên giá, TK khấu hao, Nguyên giá TSCĐ,... nếu thay đổi.

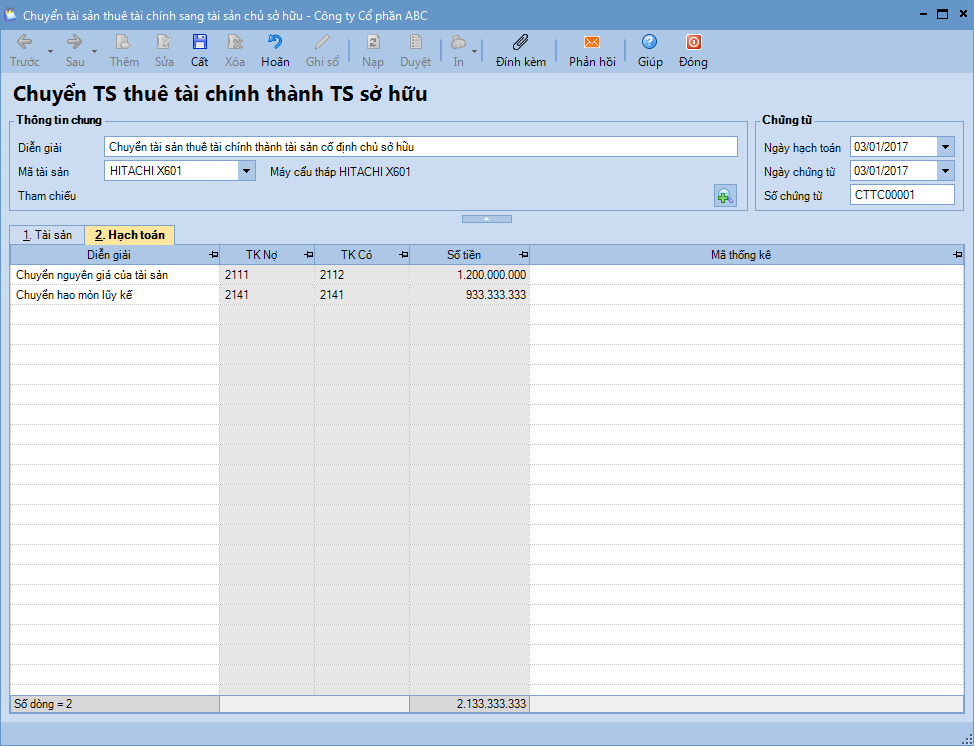

Tab Hạch toán: chương trình tự động ghi nhận bút toán chuyển đổi TSCĐ căn cứ vào các thông tin đã được khai báo bên tab Tài sản.

3. Nhấn Cất. Lưu ý:

Đối với dữ liệu hạch toán đa chi nhánh và sử dụng cả hai hệ thống sổ (tài chính và quản trị), việc chuyển TSCĐ thuê tài chính thành TSCĐ sở hữu được thực hiện khi đang làm việc tại chi nhánh nào, sổ nào chỉ được lưu trên chi nhánh đó và sổ đó.

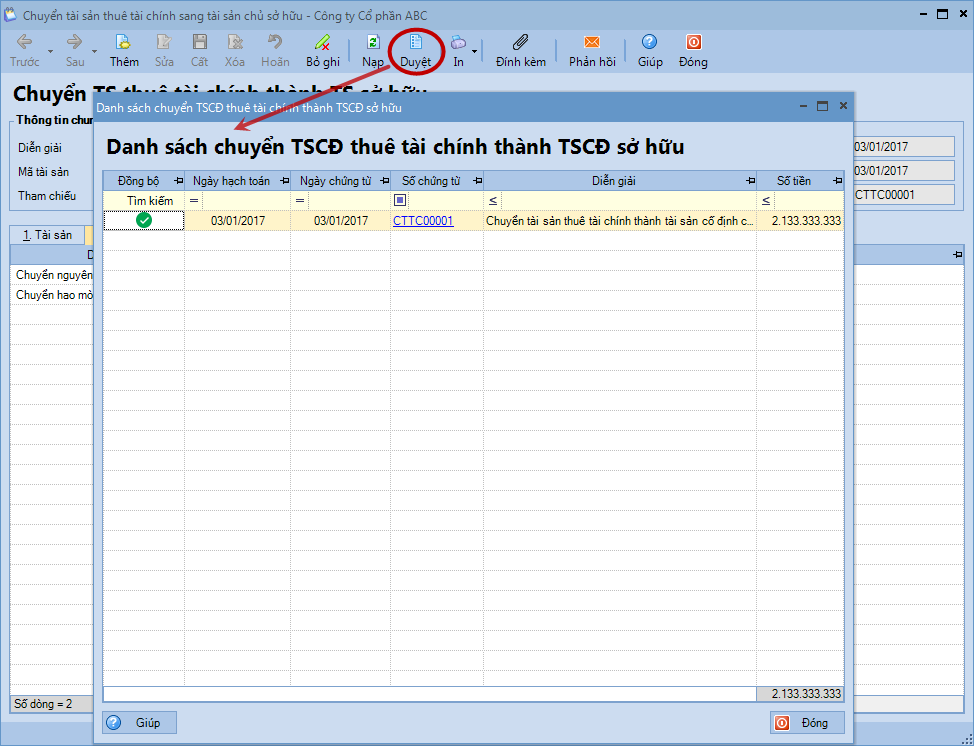

Trường hợp muốn tìm lại chứng từ chuyển TSCĐ thuê tài chính thành TSCĐ sở hữu đã lập, Kế toán sẽ chọn chức năng này trên menuNghiệp vụ\Tài sản cố định\Chuyển TS thuê tài chính thành TS sở hữu => sau đó nhấn Hoãn => tiếp theo nhấn Duyệt.