Xuất hàng cho các đơn vị (chi nhánh) hạch toán phụ thuộc khác

1. Định khoản

1. Trường hợp không ghi nhận doanh thu giữa các khâu trong nội bộ, kế toán lập Phiếu xuất kho kiêm vận chuyển nội bộ hoặc hóa đơn GTGT

Nợ TK 136Phải thu nội bộ Có TK 155, 156 Có TK 3331

2. Trường hợp doanh nghiệp ghi nhận doanh thu bán hàng cho các đơn vị trong nội bộ doanh nghiệp

Nợ TK 632Giá vốn hàng bán Có TK 155, 156

2. Mô tả nghiệp vụ

Khi có yêu cầu xuất hàng cho các đơn vị hạch toán phụ thuộc để bán, thông thường sẽ phát sinh các hoạt động sau:

Căn cứ vào lệnh điều động nội bộ của công ty về việc chuyển hàng cho các đơn vị trực thuộc hoặc cửa hàng ở khác địa phương, bộ phận chịu trách nhiệm sẽ lập đề nghị xuất kho hàng hóa

Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

Thủ kho ghi sổ kho, còn Kế toán ghi sổ kế toán kho.

Bộ phận đề xuất nhận hàng, sau đó vận chuyển tới các đơn vị hạch toán phụ thuộc

3. Ví dụ

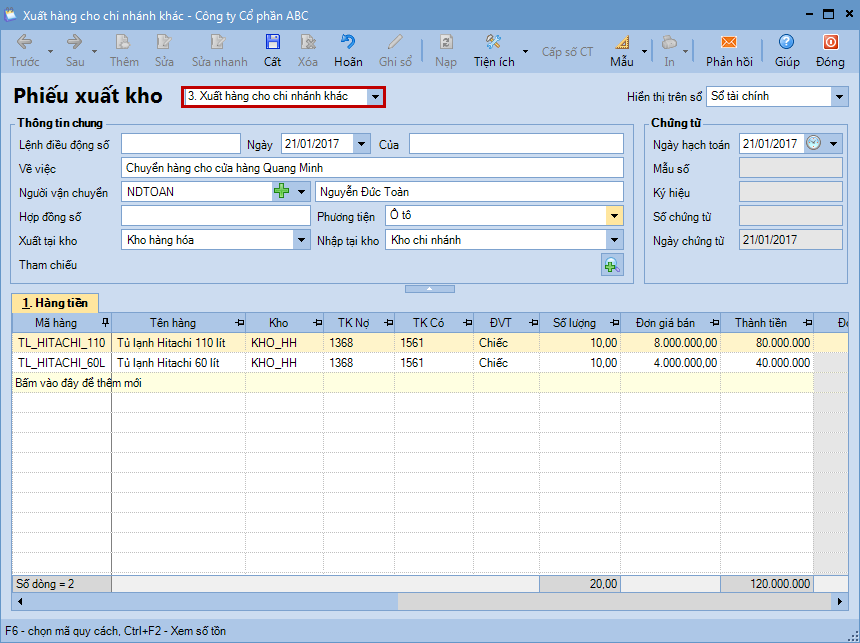

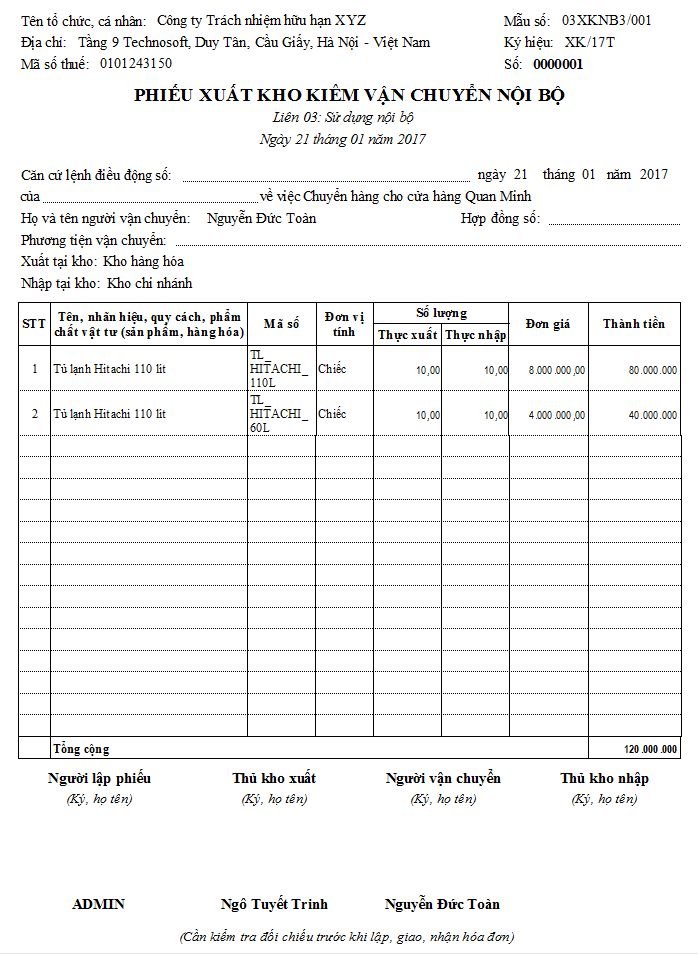

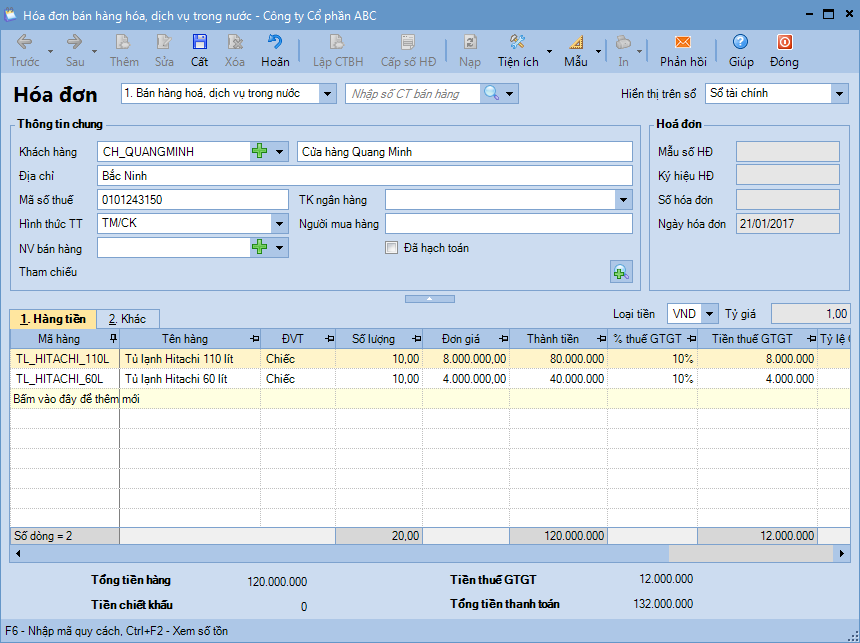

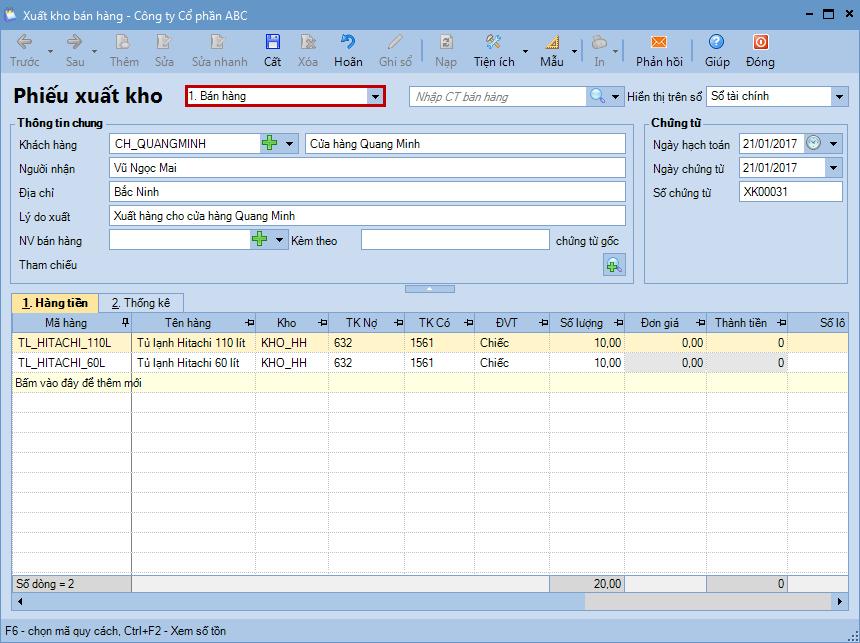

Ngày 21/01/2017 chuyển hàng cho cửa hàng Quang Minh ở Bắc Giang, công ty sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ để chuyển hàng

Tủ lạnh Hitachi 110lít, số lượng 10, đơn giá 8.000.000đ

Tủ lạnh Hitachi 60lít, số lượng 10, đơn giá 4.000.000đ

4. Hướng dẫn trên phần mềm

Trường hợp không ghi nhận doanh thu giữa các khâu trong nội bộ và đơn vị lập phiếu xuất kho kiêm vận chuyển nội bộ

1. Vào phân hệ Kho, chọn Xuất kho (hoặc vào tab Nhập, xuất kho, nhấn Thêm\Xuất kho).

2. Chọn loại phiếu xuất kho là Xuất hàng cho chi nhánh khác.

3. Khai báo thông tin phiếu xuất kho. => Do các phiếu xuất kho dành cho chi nhánh hạch toán phụ thuộc sẽ

phải được quản lý giống như hoá đơn, nên:

Nếu đơn vị không sử dụng phần mềm để quản lý việc xuất hóa đơn, Kế toán nhập trực tiếp thông tin tại mục Chứng từ.

Nếu đơn vị có sử dụng phần mềm để quản lý việc xuất hóa đơn, đồng thời tích chọn Quản lý phiếu XK kiêm vận chuyển nội bộ, phiếu XK gửi bán đại lý giống hoá đơn trên Hệ thống\Tuỳ chọn\Tuỳ chọn chung thì sau khi cất chứng từ bán hàng Kế toán sẽ sử dụng chức năng Cấp số CT (đối với dữ liệu quản lý phát hành theo NĐ51) hoặc Phát hành HĐ điện tử(đối với dữ liệu quản lý phát hành theo NĐ123).

4. Nhấn Cất.

5. Nhấn Phát hành HĐ điện tử 6. Nhấn In và chọn mẫu phiếu xuất kho kiêm vận chuyển nội bộ.

Lưu ý: Sau khi phiếu xuất hàng cho chi nhánh khác được lập, chương trình sẽ tự động sinh phiếu xuất kho trên tabĐề nghị nhập, xuất khocủa Thủ kho. Thủ kho hiện việc ghi sổ phiếu xuất kho vào sổ kho.

Tại đơn vị nhận hàng

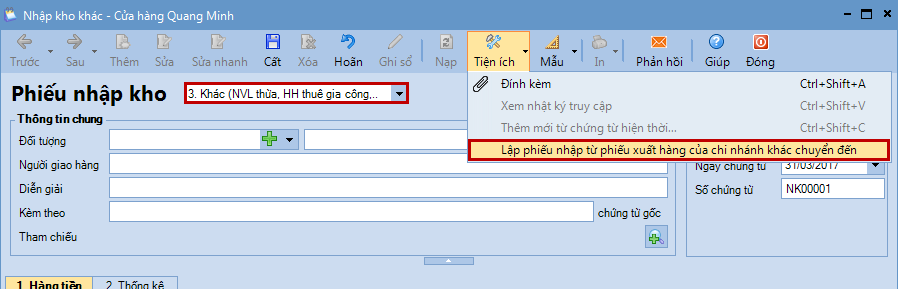

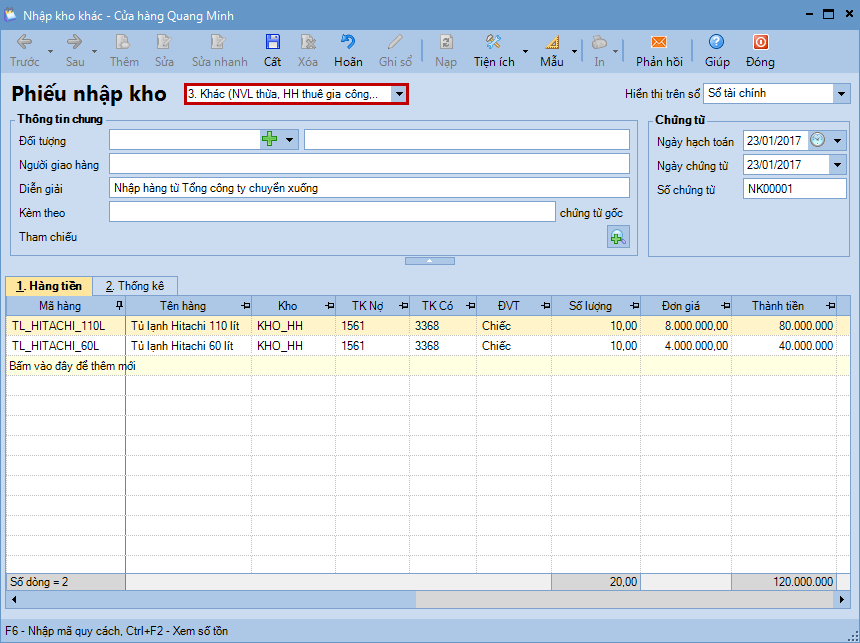

1. Vào phân hệ Kho, chọn Nhập kho (hoặc vào tab Nhập, xuất kho, nhấn Thêm\Nhập kho).

2. Chọn loại phiếu nhập kho là Khác (NVL thừa, HH thuê gia công).

3. Nhấn Tiện ích\Lập phiếu nhập từ phiếu xuất hàng của chi nhánh khác chuyển đến.

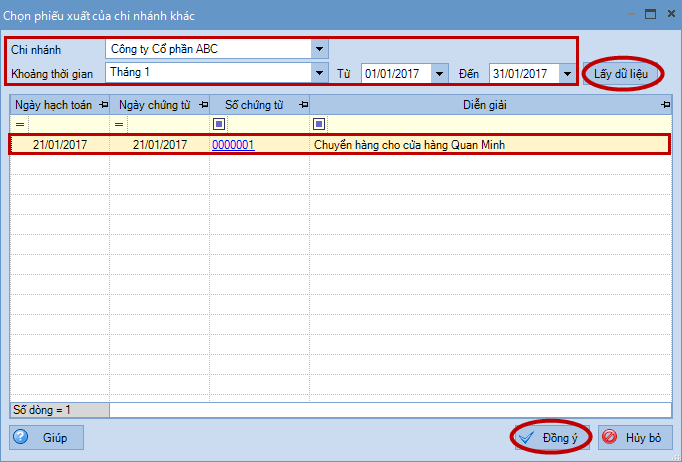

4. Thiết lập điều kiện tìm kiếm phiếu xuất hàng của chi nhánh khác, nhấn Lấy dữ liệu.

5. Chọn phiếu xuất hàng của chi nhánh khác chuyển đến, nhấn Đồng ý.

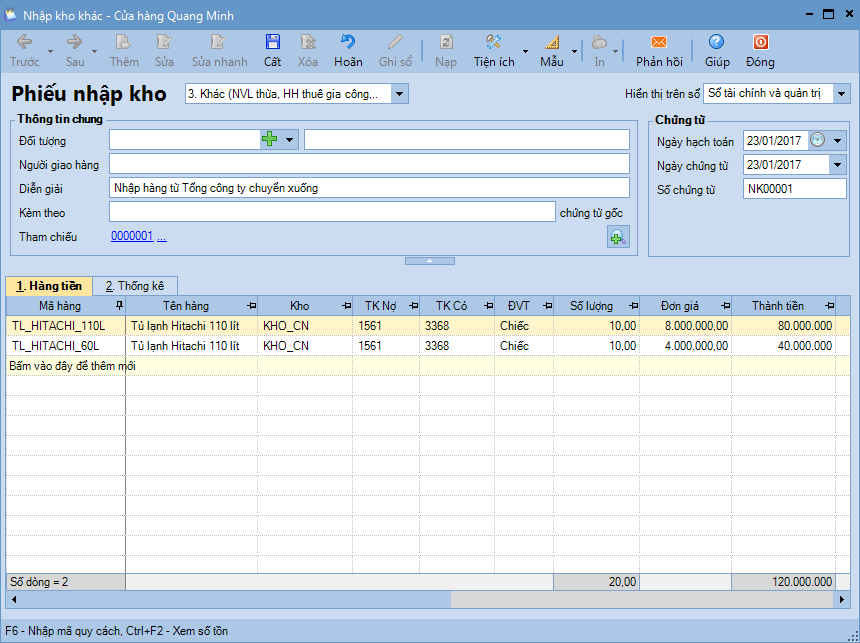

6. Khai báo bổ sung các thông tin còn thiếu cho phiếu nhập kho: TK Có, đơn giá, thành phiền,...

7. Nhấn Cất. Lưu ý: Sau khi phiếu nhập kho hàng từ chi nhánh khác xuất đến được lập, chương trình sẽ tự động sinh phiếu nhập kho trên tabĐề nghị nhập, xuất khocủa Thủ kho. Thủ kho thực hiện việc ghi sổ phiếu nhập kho vào sổ kho.

Trường hợp không ghi nhận doanh thu giữa các khâu trong nội bộ và đơn vị lập hóa đơn GTGT

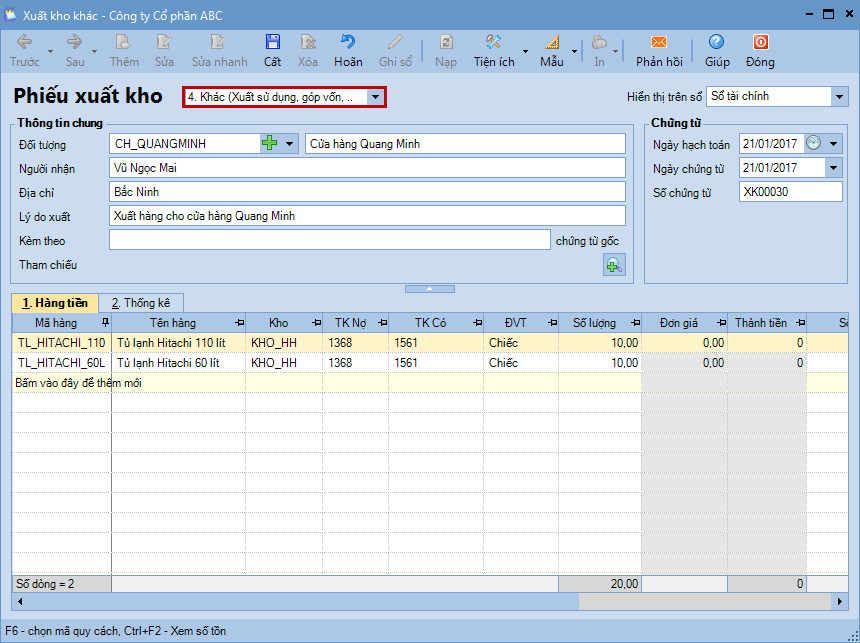

1. Vào phân hệ Kho, chọn Xuất kho (hoặc vào tab Nhập, xuất kho, nhấn Thêm\Xuất kho).

2. Chọn loại phiếu xuất kho là Khác (Xuất sử dụng, gốp vốn,...).

3. Khai báo thông tin phiếu xuất kho.

4. Nhấn Cất. Lưu ý: Sau khi phiếu xuất hàng cho chi nhánh được lập, chương trình sẽ tự động sinh phiếu xuất kho trên tabĐề nghị nhập, xuất khocủa Thủ kho. Thủ kho hiện việc ghi sổ phiếu xuất kho vào sổ kho.

Bước 2: Lập và xuất hoá đơn GTGT

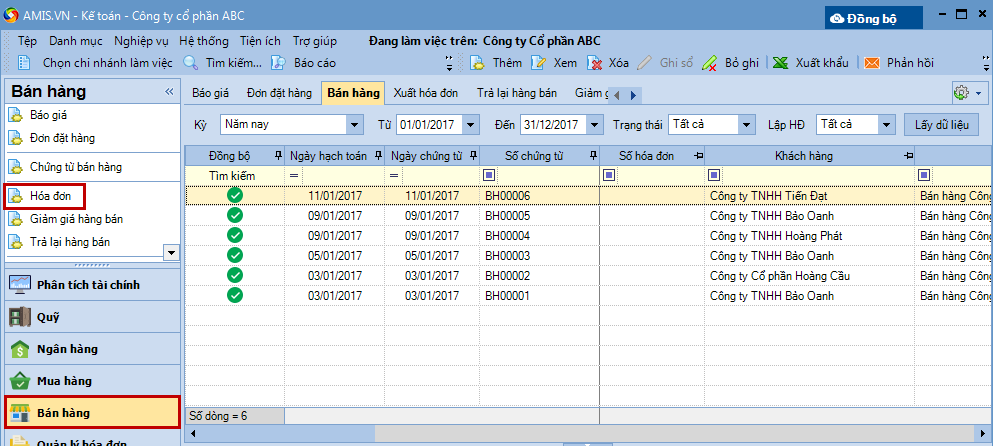

1. Vào phân hệ Bán hàng, chọn Hoá đơn (hoặc vào tab Xuất hoá đơn, nhấn Thêm).

2. Lập hoá đơn cho các mặt hàng được xuất ở bước 1.

3. Nhấn Cất.

4. Nhấn Phát hành HĐ điện tử.

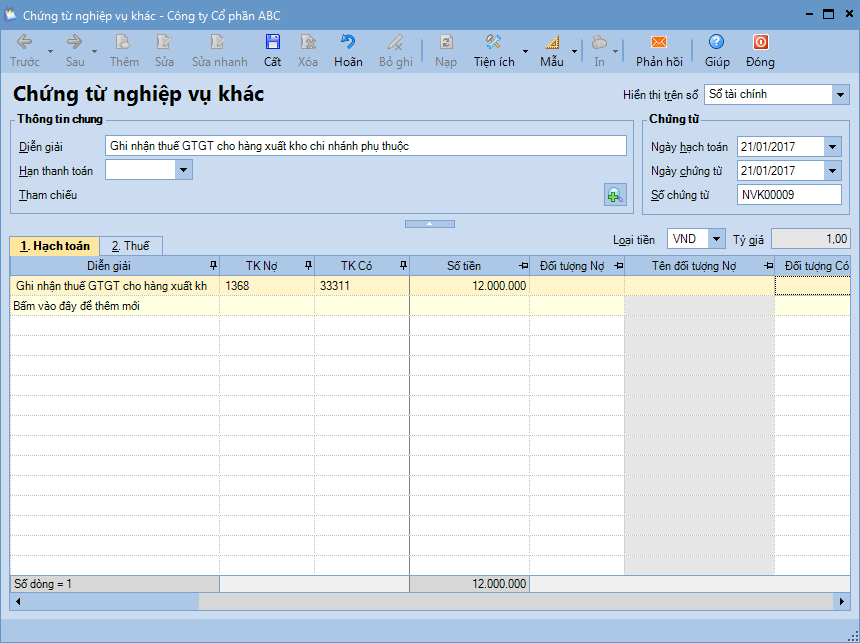

Bước 3: Hạch toán thuế GTGT

1. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ NVK, nhấn Thêm\Chứng từ nghiệp vụ khác).

2. Hạch toán thuế GTGT đối với các mặt hàng được xuất cho chi nhánh hạch toán phụ thuộc.

3. Nhấn Cất.

Tại đơn vị nhận hàng

1. Vào phân hệ Kho, chọn Nhập kho (hoặc vào tab Nhập, xuất kho, nhấn Thêm\Nhập kho).

2. Chọn loại phiếu nhập kho là Khác (NVL thừa, HH thuê gia công).

3. Khai báo thông tin phiếu nhập kho

4. Nhấn Cất. Lưu ý: Sau khi phiếu nhập hàng của chi nhánh khác được lập, chương trình sẽ tự động sinh phiếu nhập kho trên tabĐề nghị nhập, xuất khocủa Thủ kho. Thủ kho thực hiện việc ghi sổ phiếu nhập kho vào sổ kho.

Trường hợp ghi nhận doanh thu bán hàng cho các đơn vị trong nội bộ doanh nghiệp

1. Vào phân hệ Kho, chọn Xuất kho (hoặc vào tab Nhập, xuất kho, nhấn Thêm\Xuất kho).

2. Chọn loại phiếu xuất kho là Bán hàng.

3. Khai báo thông tin phiếu xuất kho.

4. Nhấn Cất. Lưu ý: Sau khi phiếu xuất kho được lập, chương trình sẽ tự động sinh phiếu xuất kho trên tabĐề nghị nhập, xuất khocủa Thủ kho. Thủ kho thực hiện việc ghi sổ phiếu xuất kho vào sổ kho.