1. Thu tiền khách hàng Nợ TK 112Tiền gửi ngân hàng (1121, 1122) Có TK 131Phải thu của khách hàng

2. Ghi nhận chiết khấu thanh toán khách hàng được hưởng Nợ TK 635Tiền chiết khấu thanh toán Có TK 131Phải thu của khách hàng

2. Mô tả nghiệp vụ

Khi khách hàng chuyển khoản hoặc mang tiền nộp vào tài khoản ngân hàng của công ty để trả nợ tiền hàng, quy trình qua các bước sau:

Khách hàng lập Ủy nhiệm chi/lệnh chi chuyển tiền trả cho đơn vị qua ngân hàng.

Ngân hàng phục vụ khách hàng thực hiện chuyển tiền sang Ngân hàng đơn vị thụ hưởng, Ngân hàng đơn vị thụ hưởng sẽ căn cứ vào số tiền chuyển khoản nhận được, lập giấy báo Có để xác nhận tiền đã về tài khoản của công ty.

Hàng ngày, Kế toán thanh toán sẽ ra ngân hàng để lấy sổ phụ ngân hàng (bảng sao kê các giao dịch, giấy báo Nợ, giấy báo Có) hoặc do ngân hàng gửi trước file mềm cho đơn vị hoặc Kế toán tra cứu trực tiếp trên Internet.

Căn cứ vào giấy báo Có, Kế toán thanh toán hạch toán ghi giảm công nợ cho khách hàng, đồng thời ghi sổ tiền gửi ngân hàng.

3. Ví dụ

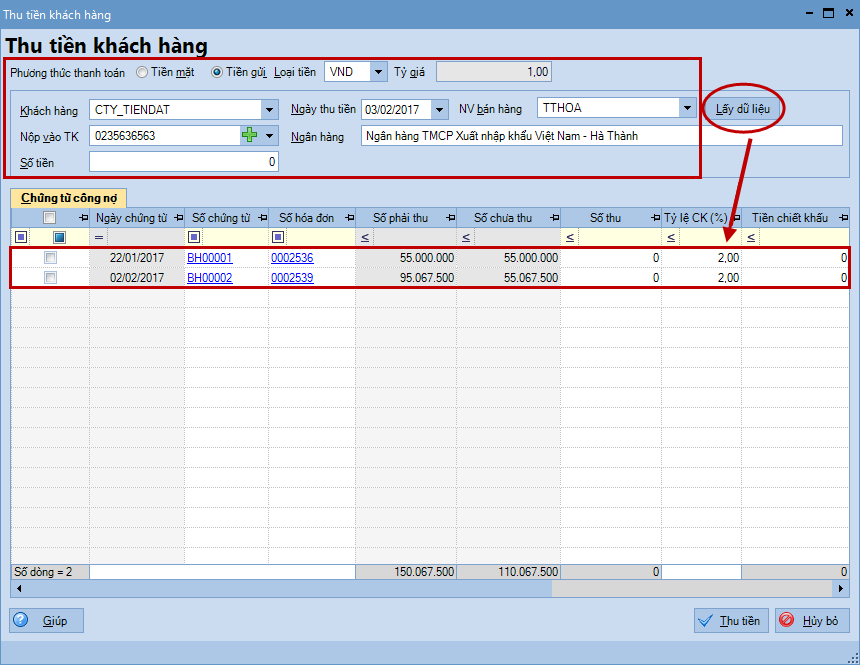

Ngày 03/02/2017, công ty TNHH Tiến Đạt trả nợ tiền hàng, số tiền: 95.067.500đ. Do thanh toán đúng hạn, công ty TNHH Tiến Đạt được hưởng chiết khấu thanh toán 2%.

3. Nhấn Lấy dữ liệu, chương trình sẽ tự động hiển thị danh sách các chứng từ công nợ theo thông tin đã khai báo.

4. Tích chọn chứng từ được khách hàng thanh toán tiền nợ.

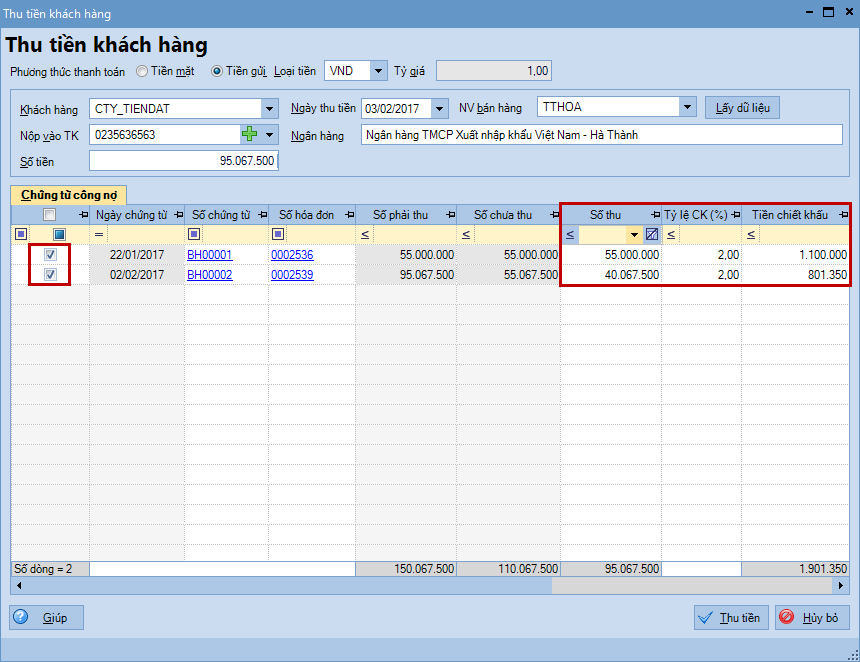

5. Trường hợp số tiền khách hàng thanh toán nhỏ hơn số nợ thực tế trên chứng từ, cần nhập lại số tiền khách hàng trả nợ vào cột Số thu. Hoặc có thể nhập tổng số tiền thu được vào mục Số tiền để chương trình tự động phân bổ vào các chứng từ công nợ theo quy tắc, chứng từ nào phát sinh trước sẽ được trả trước.

6. Khai báo thông tin chiết khấu thanh toán khách hàng được hưởng (nếu có).

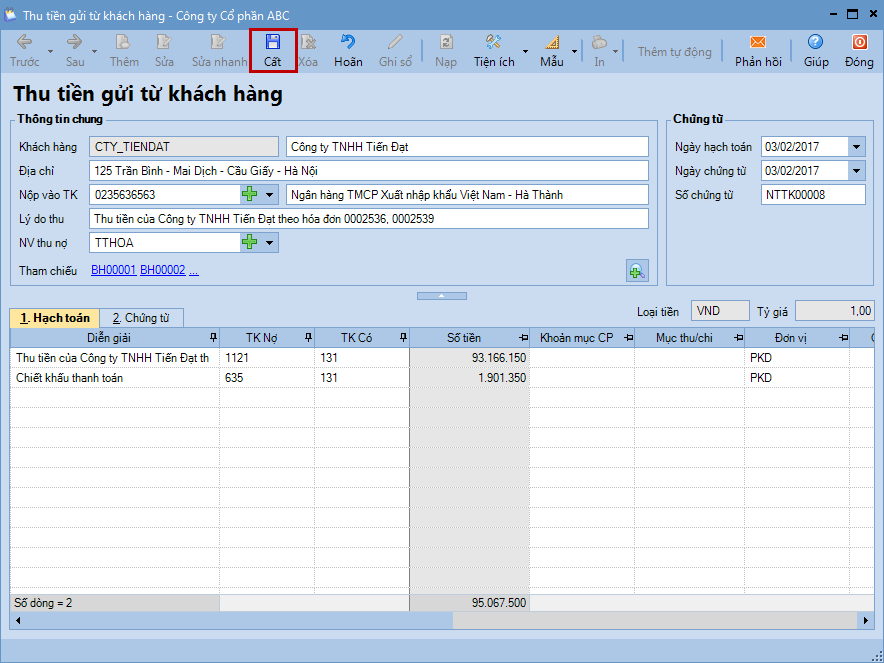

7. Nhấn Thu tiền, chương trình sẽ tự động sinh ra chứng từ Thu tiền gửi từ khách hàng.

8. Kiểm tra lại và khai báo bổ sung các thông tin của chứng từ.

9. Nhấn Cất.

Lưu ý:

Chương trình sẽ tự động cập nhật lại số còn phải thu của khách hàng trên tab Công nợ của phân hệ Bán hàng.

Có thể chọn cách lập chứng từ thu tiền gửi thông thường để ghi nhận số tiền thu được của khách hàng trong trường hợp:

Không có nhu cầu theo dõi công nợ nhà khách hàng chi tiết theo từng hóa đơn.

Có nhu cầu theo dõi công nợ khách hàng chi tiết theo từng hoá đơn, nhưng tại thời điểm trả không xác định được hoá đơn cần trả. => Sau khi lập chứng từ thu tiền gửi, kế toán sẽ sử dụng chức năng Đối trừ chứng từ để bù trừ công nợ của khách hàng.