Nợ TK 221Giá trị đánh giá lại của hội đồng đánh giá TSCĐ

Nợ TK 222Giá trị đánh giá lại của hội đồng đánh giá TSCĐ (TT200) Nợ TK 2281Giá trị đánh giá lại của hội đồng đánh giá TSCĐ (TT133)

Nợ TK 228Giá trị đánh giá lại của hội đồng đánh giá TSCĐ (TT200) Nợ TK 2288Giá trị đánh giá lại của hội đồng đánh giá TSCĐ (TT133)

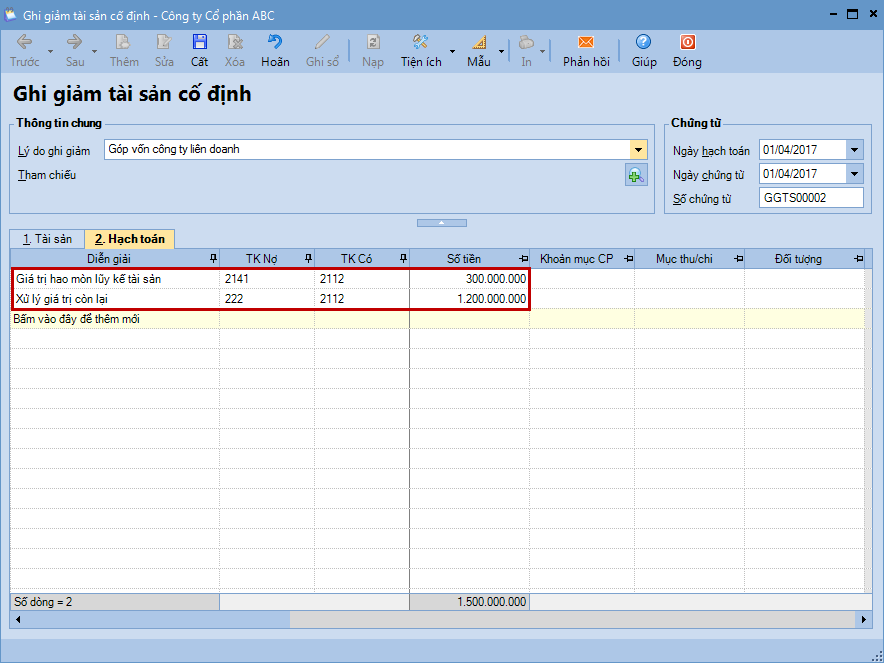

Nợ TK 214 Khấu hao lũy kế Nợ TK 811Số chênh lệch giữa giá đánh giá lại của hội đồng đánh giá TSCĐ < Giá trị còn lại của TSCĐ Có TK 211, 213Nguyên giá của tài sản mang đi góp vốn Có TK 711Số chênh lệch giữa giá đánh giá lại của hội đồng đánh giá TSCĐ > Giá trị còn lại của TSCĐ

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mang TSCĐ đi góp vốn vào công ty liên doanh, liên kết, đầu tư khác thông thường sẽ phát sinh các hoạt động sau:

Thành lập hội đồng đánh giá TSCĐ. Hội đồng đánh giá thông thường gồm đại diện các bên góp vốn để đánh giá lại TSCĐ của các bên mang góp vốn. Nếu không thành lập hội đồng đánh giá TSCĐ thì có thể thuê tổ chức định giá chuyên nghiệp.

Sau khi định giá được TSCĐ mang đi góp vốn, kế toán lập biên bản giao nhận TSCĐ.

Sau khi giao TSCĐ cho bên nhận góp vốn, đại diện các bên giao, bên nhận ký vào Biên bản giao nhận TSCĐ.

Căn cứ vào Biên bản định đánh giá TSCĐ, Biên bản giao nhận TSCĐ, Hợp đồng liên doanh... kế toán hạch toán và ghi giảm TSCĐ trên sổ TSCĐ. Đồng thời hạch toán chênh lệch giữa giá trị TSCĐ theo đánh giá của hội đồng đánh giá với giá trị còn lại của TSCĐ trên sổ kế toán.

3. Ví dụ

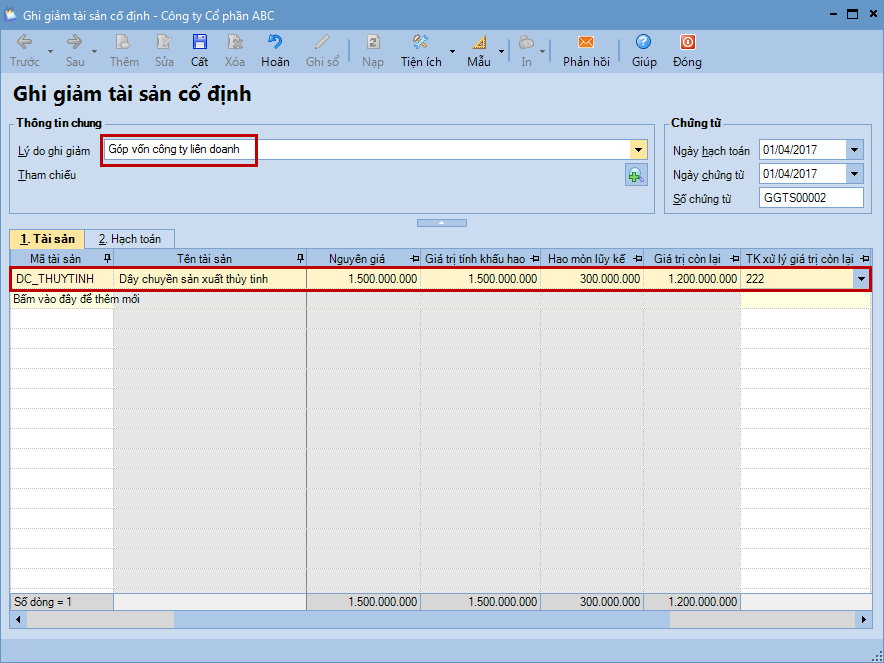

Ngày 01/04/2017, doanh nghiệp mang dây chuyền sản xuất thủy tinh đem đi góp vốn vào công ty liên doanh:

Nguyên giá: 1.500.000.000đ

Khấu hao lũy kế: 300.000.000 đ

Giá trị đánh giá lại của tài sản khi mang góp vốn là: 1.000.000.000đ

Nghiệp vụ mang TSCĐ đi đầu tư, góp vốn vào công ty con, công ty liên doanh, liên kết được thực hiện trên phần mềm theo các bước sau:

Bước 1: Ghi giảm TSCĐ mang đi đầu tư, góp vốn

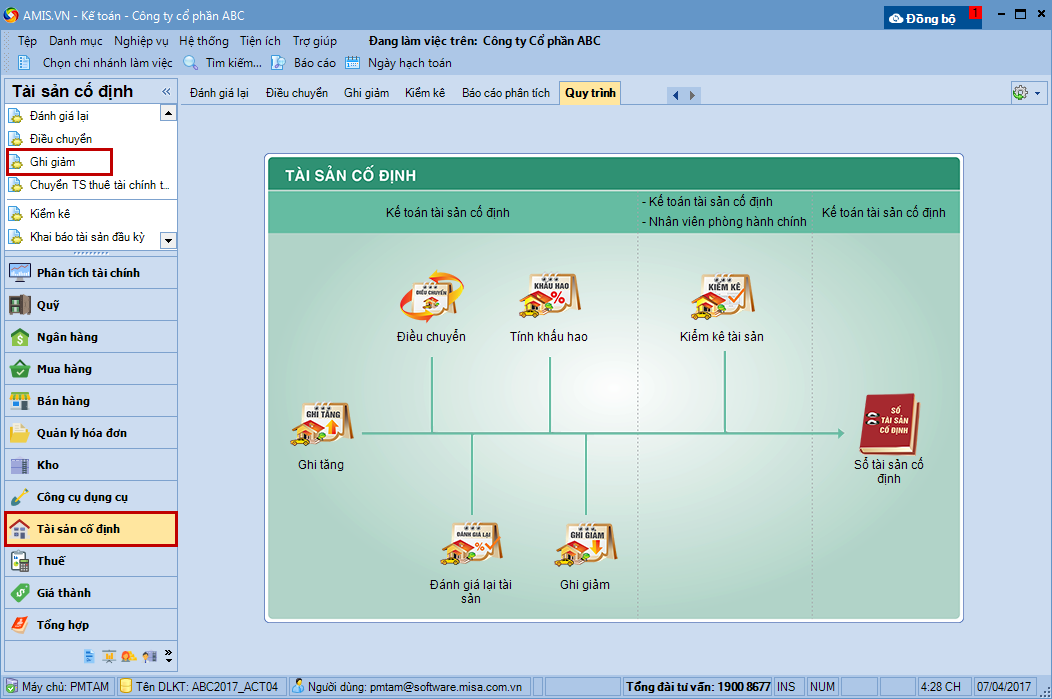

1. Vào phân hệ Tài sản cố định, chọn Ghi giảm (hoặc vào tab Ghi giảm, nhấn Thêm).

2. Khai báo TSCĐ bị ghi giảm.

Tại mục Lý do giảm: chọn lý do tương ứng với hình thức đầu tư, góp vốn thực tế.

Tab Tài sản: khai báo thông tin tài sản bị ghi giảm, đồng thời chọn lại thông tin TK xử lý giá trị còn lại tương ứng với hình thức đầu tư, góp vốn.

Tab Hạch toán: ghi nhận bút toán ghi giảm TSCĐ do mang đi đầu tư, góp vốn.

3. Nhấn Cất. Lưu ý:

Đối với dữ liệu hạch toán đa chi nhánh và sử dụng cả hai hệ thống sổ

(tài chính và quản trị), tài sản được ghi giảm khi đang làm việc tại chi

nhánh nào, sổ nào chỉ được lưu trên chi nhánh đó và sổ đó.

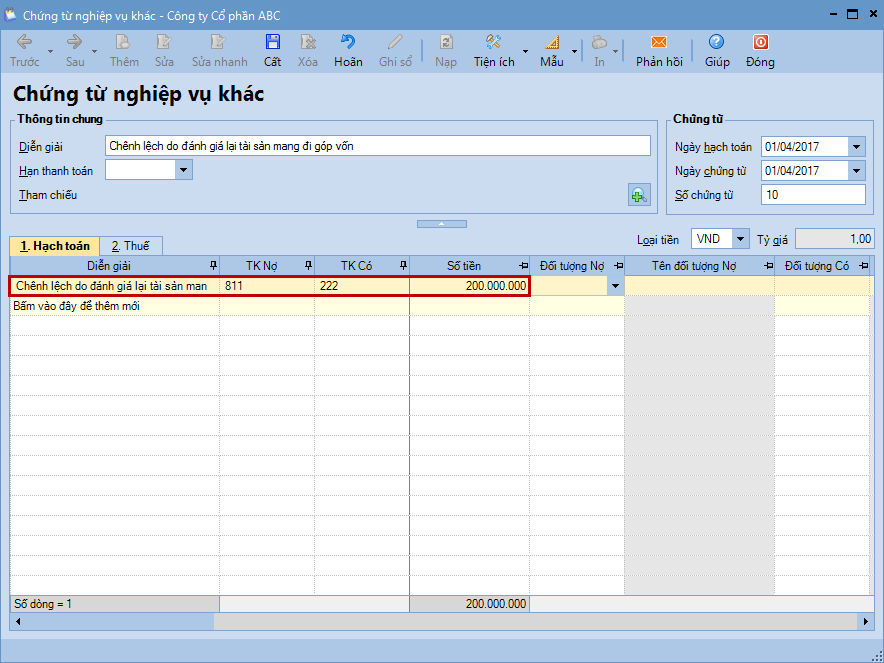

Bước 2: Hạch toán chênh lệch giá trị tài sản mang đi đầu tư, góp vốn (nếu có)

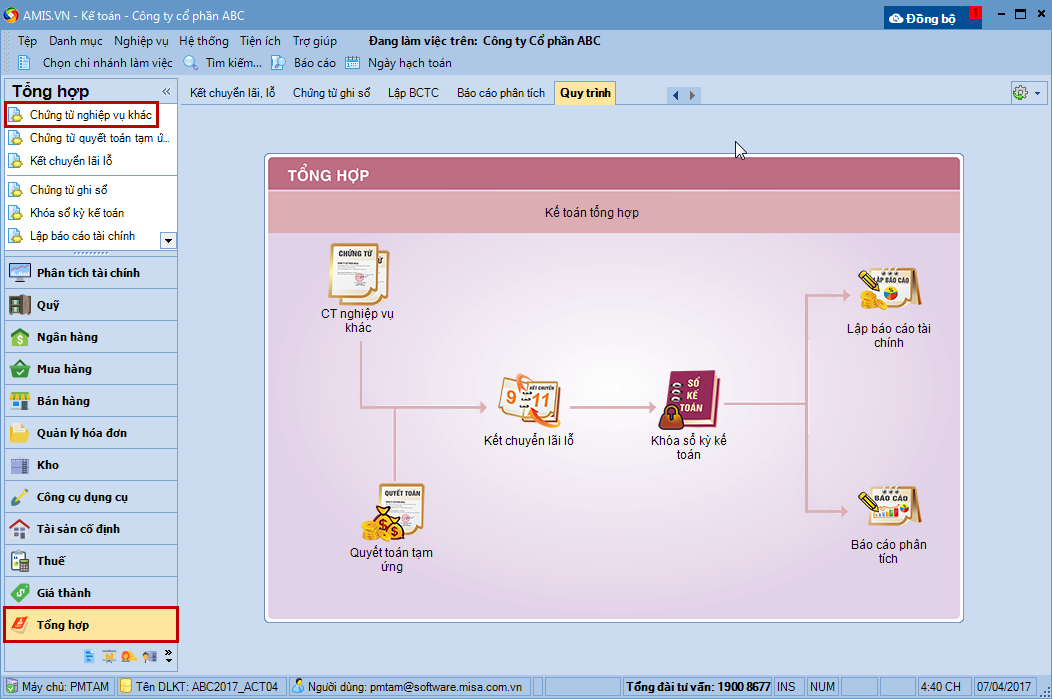

1. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ NVK, nhấn Thêm\Chứng từ nghiệp vụ khác).

2. Khai báo chứng từ ghi nhận chênh lệch giá trị tài sản mang đi đầu tư, góp vốn.

3. Nhấn Cất.