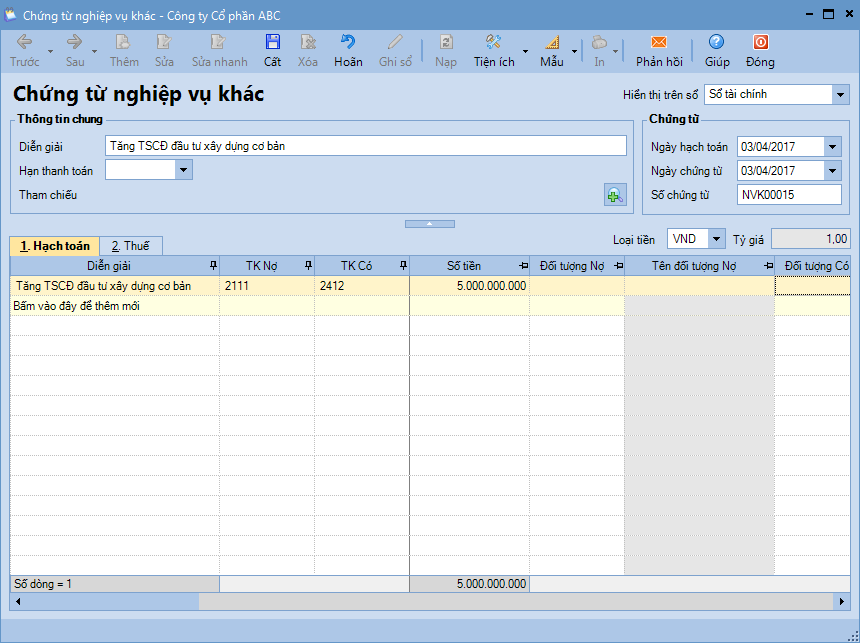

Nợ TK 211Tài sản cố định hữu hình

Có TK 241Xây dựng cơ bản dở dang

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ tăng tài sản cố định do đầu tư xây dựng cơ bản hoàn thành, thông thường sẽ phát sinh các hoạt động sau:

Khi công tác xây dựng cơ bản hoàn thành và được nghiệm thu, bên thi công sẽ lập biên bản bàn giao tài sản.

Các bên liên quan ký vào biên bản giao, nhận tài sản.

Kế toán tài sản nhận các chứng từ liên quan đến tài sản, đồng thời ghi sổ kế toán.

3. Ví dụ

Ngày 03/04/2017, công trình xây dựng tòa nhà làm việc đã hoàn thành, bàn giao đưa vào sử dụng với tổng chi phí sản xuất là 5.000.000.000đ. Thời gian sử dụng 25 năm.

Nghiệp vụ đưa TSCĐ đầu tư xây dựng cơ bản hoàn thành vào sử dụng được thực hiện trên phần mềm theo các bước sau:

Bước 1: Hạch toán nghiệp vụ nhận tài sản do đầu tư xây dựng cơ bản hoàn thành

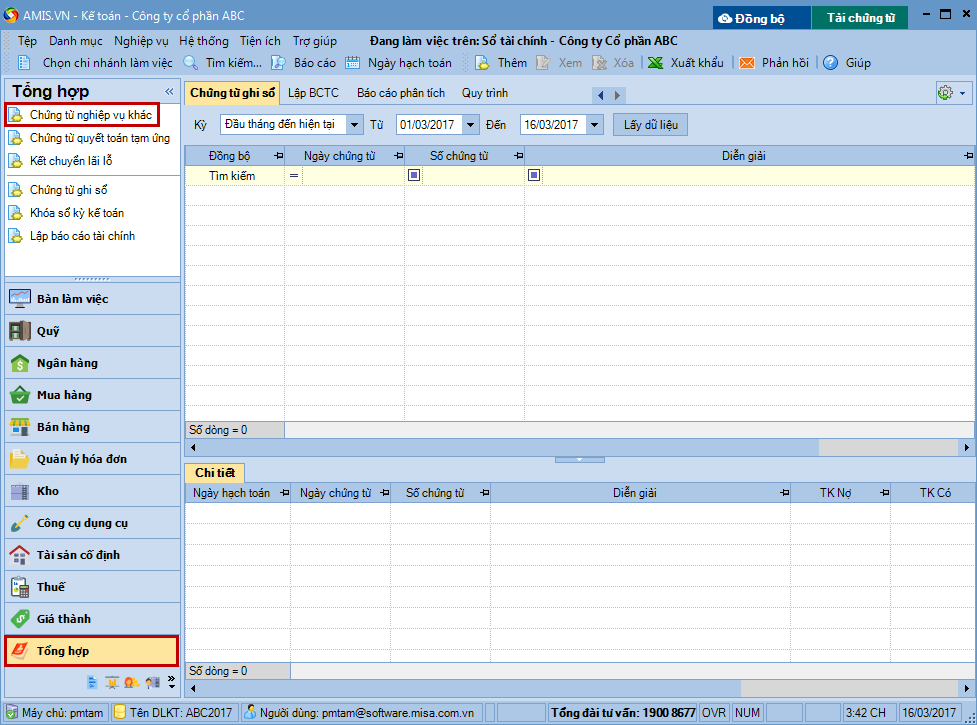

1. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ NVK, nhấn Thêm\Chứng từ nghiệp vụ khác).

2. Khai báo chứng từ hạch toán tăng TSCĐ do đầu tư xây dựng cơ bản hoàn thành.

3. Nhấn Cất.

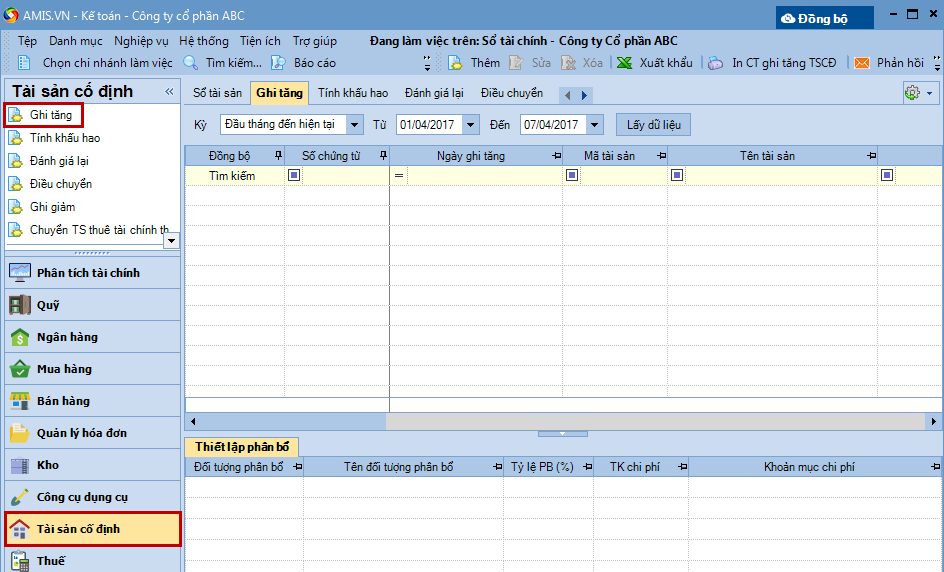

Bước 2: Ghi tăng TSCĐ vào sổ TSCĐ

1. Vào phân hệ Tài sản cố định, chọn Ghi tăng (hoặc vào tab Ghi tăng, nhấn Thêm).

2. Khai báo thông tin về TSCĐ nhận được do đầu tư xây dựng cơ bản hoàn thành.

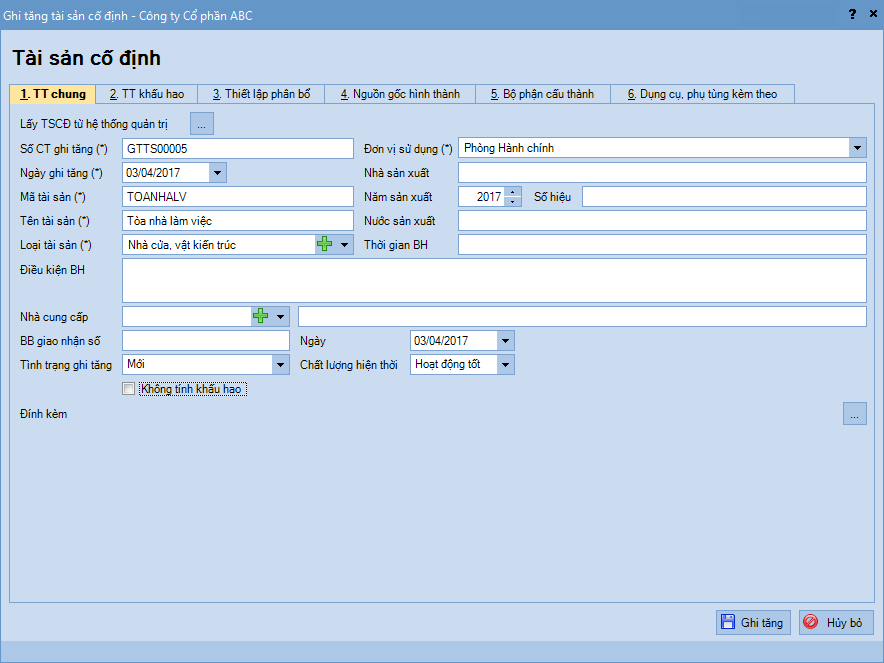

Tab Thông tin chung: khai báo các thông tin về tài sản như tên, loại, đơn vị sử dụng, nước sản xuất...

Lưu ý:Với các tài sản cũ đã hết khấu hao nhưng vẫn được

sử dụng hoặc chưa khấu hao hết nhưng bị mất... nếu đơn vị vẫn muốn

theo dõi trên sổ tài sản, thì khi ghi tăng sẽ chọn trạng thái của tài

sản là Cũ, đồng thời tích chọn vào thông tin Không tính khấu hao.

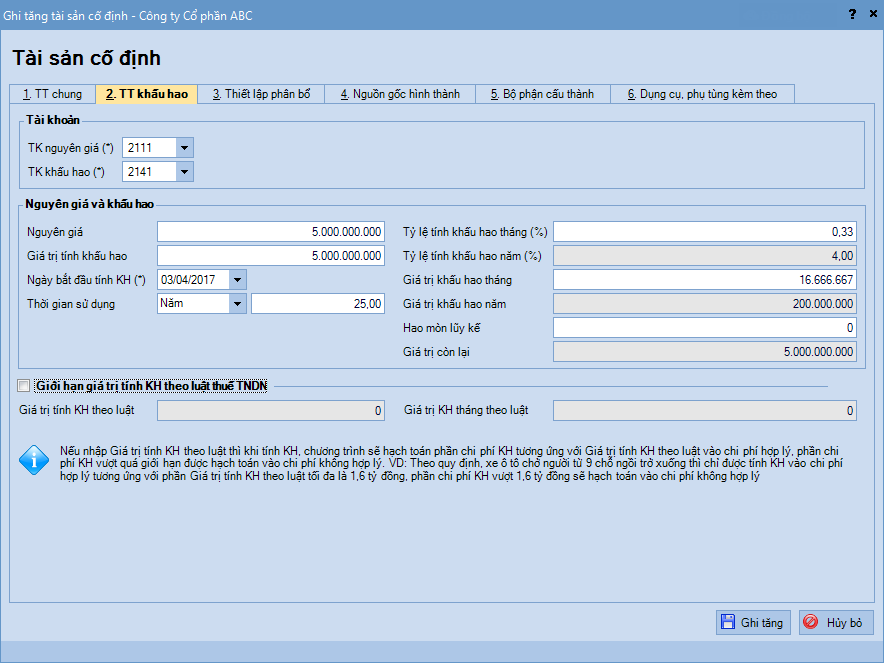

Tab Thông tin khấu hao:khai báo thông tin phục vụ cho việc quản lý và tính khấu hao TSCĐ như thời gian sử dụng, nguyên giá, thời gian sử dụng...

Lưu ý:

Có thể đính kèm các tài liệu như Biên bản giao nhận tài sản, Hồ sơ kỹ thuật,.. vào thông tin TSCĐ được ghi tăng.

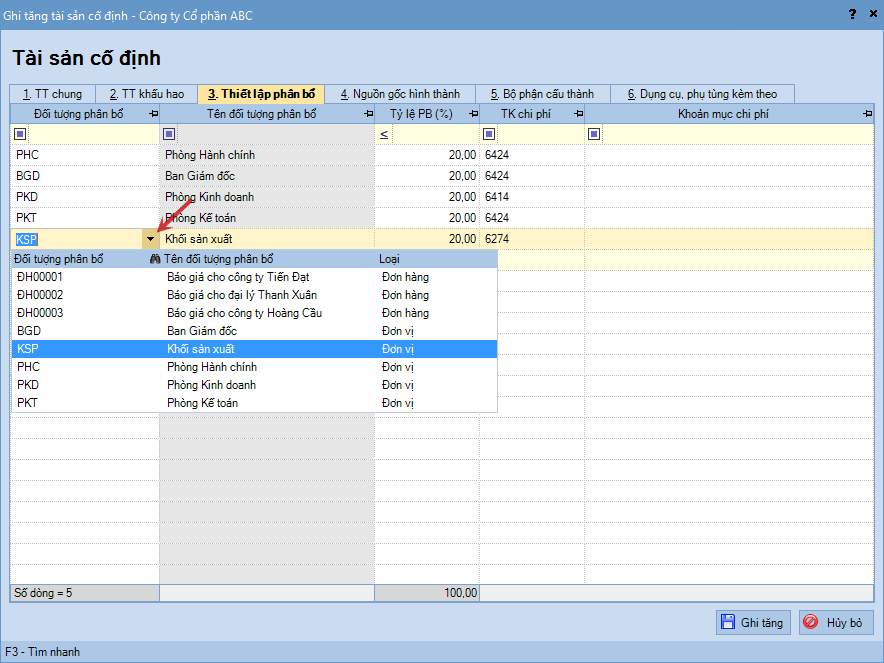

Tab Thiết lập phân bổ: chọn đối tượng sẽ được

phân bổ chi phí khi thực hiện tính khấu hao TSCĐ hàng tháng. => Đối

tượng phân bổ có thể là: công trình, đối tượng tập hợp chi phí, đơn vị,

đơn hàng, hợp đồng.

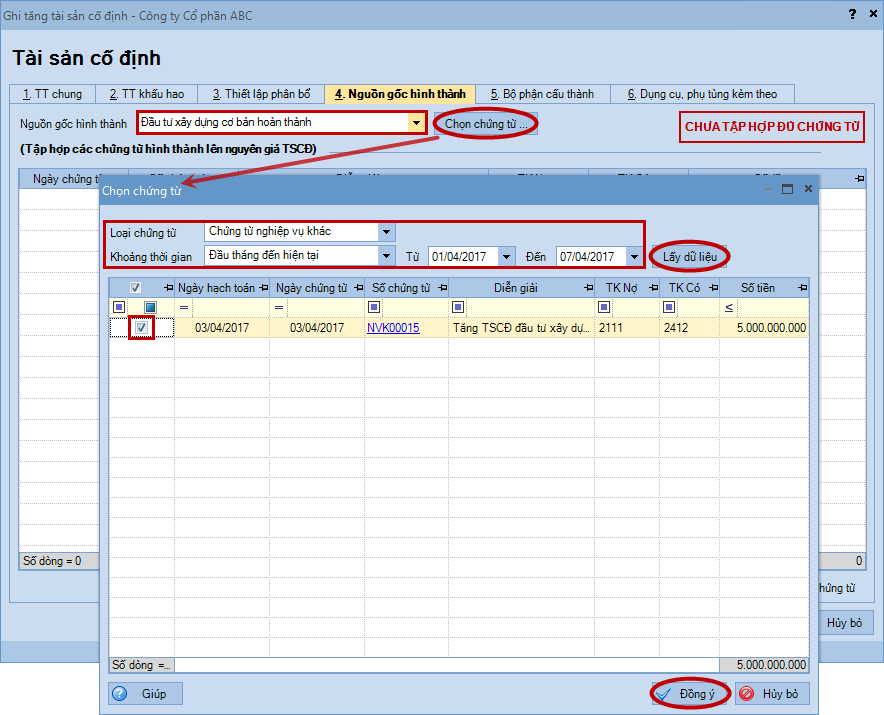

Tab Nguồn gốc hình thành: chọn nguồn gốc hình thành là Đầu tư xây dựng cơ bản hoàn thành. Đồng thời, chọn chứng từ hạch toán ghi nhận tăng TSCĐ do đầu tư xây dựng cơ bản đã lập ở bước 1.

3. Nhấn Ghi tăng. Lưu ý:

Trường hợp TSCĐ được cấu thành từ nhiều bộ phận hoặc có các phụ tùng kèm theo, Kế toán có thể khai báo thông tin trên tab Bộ phận cấu thành và Dụng cụ, phụ tùng kèm theo để quản lý.

Đối với dữ liệu hạch toán đa chi nhánh và sử dụng cả hai hệ thống sổ (tài chính và quản trị), TSCĐ được

ghi tăng khi đang làm việc tại chi nhánh nào, sổ nào sẽ chỉ được lưu

trên chi nhánh đó và sổ đó. Trường hợp muốn lấy thông tin TSCĐ đã khai báo từ sổ này sang sổ khác, Kế toán có thể sử dụng chức năng Lấy TSCĐ từ hệ thống quản trị (hoặc ngược lại). Đồng thời không được đặt mã tài sản trùng nhau giữa các chi nhánh và hệ thống sổ.