Trả các khoản vay thông qua tài khoản ngân hàng

1. Định khoản

Nợ TK 341 Vay và nợ thuê tài chính

Có TK 112 Tiền gửi ngân hàng (1121, 1122)

2. Mô tả nghiệp vụ

Khi công ty phát sinh các nghiệp vụ nộp trả các khoản vay bằng tiền gửi ngân hàng thì quy trình thực hiện như sau:

Kế toán đầu tư hoặc Kế toán ngân hàng,... (tùy theo phân công vai trò của từng doanh nghiệp) liên quan làm đề nghị thanh toán các khoản vay đã đến hạn trả để Kế toán trưởng và Giám đốc phê duyệt, sau đó chuyển Kế toán thanh toán làm Uỷ nhiệm chi.

Kế toán thanh toán chuyển ủy nhiệm chi ra ngân hàng, Ngân hàng thực hiện chuyển khoản và lập giấy báo Nợ xác nhận tiền đã được chuyển.

Hàng ngày, Kế toán thanh toán sẽ ra ngân hàng để lấy sổ phụ ngân hàng (bảng sao kê các giao dịch, giấy báo Nợ, giấy báo Có).

Căn cứ vào giấy báo Nợ, Kế toán thanh toán hạch toán ghi nhận khoản vay đã được trả vào sổ kế toán. Đồng thời ghi sổ tiền gửi ngân hàng.

3. Ví dụ

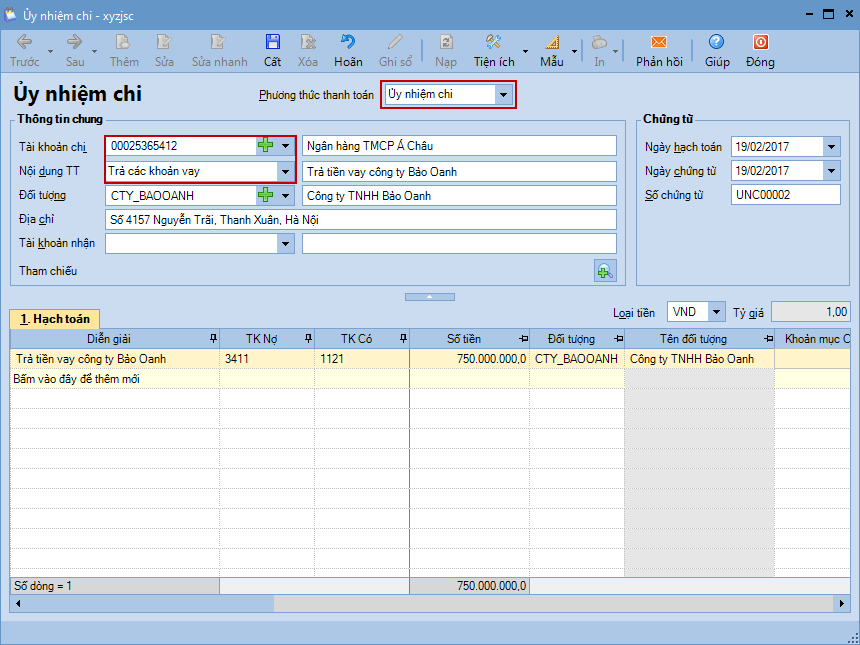

Ngày 19/02/2017, kế toán nhận được giấy báo Nợ của ngân hàng về khoản vay được trả cho Công ty TNHH Bảo Oanh với số tiền vay là 750.000.000đ. Cùng ngày, kế toán thanh toán thực hiện hạch toán bút toán ghi nhận khoản nợ được trả trên vào phần mềm.