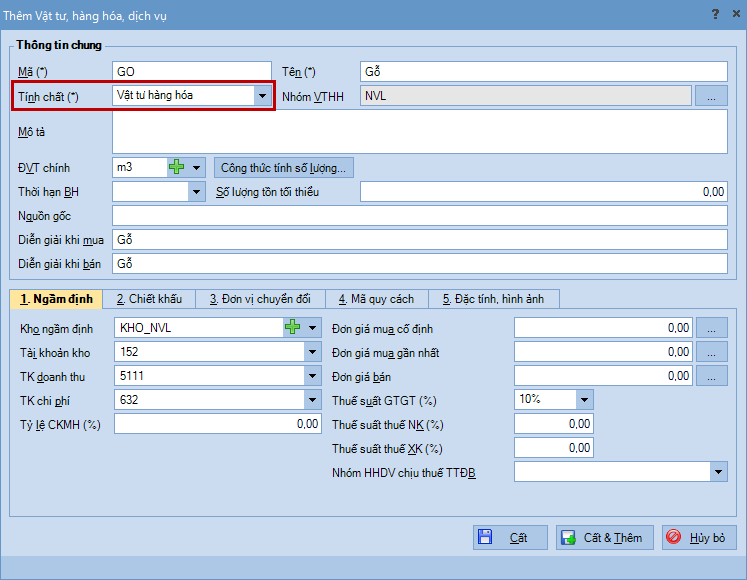

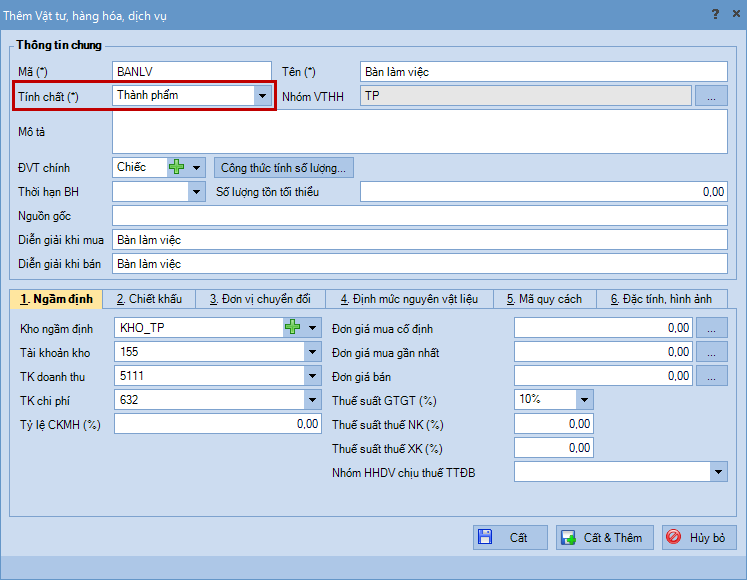

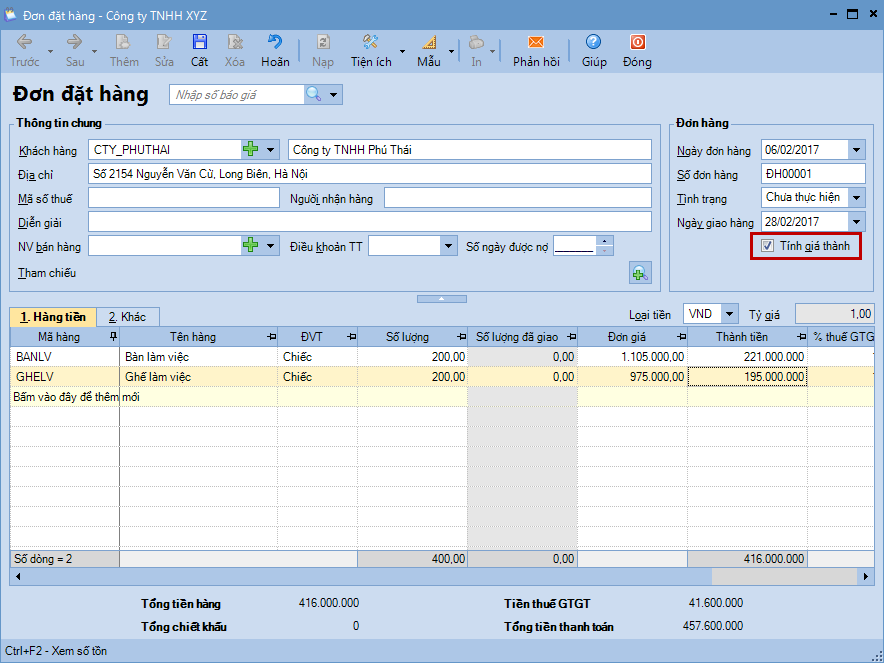

Áp dụng đối với các doanh nghiệp sản xuất theo đơn đặt hàng của khách hàng như: giày da, may mặc, phim ảnh, băng đĩa nhạc... và đối tượng tập hợp chi phí sẽ là các các đơn hàng cụ thể.

Thông thường mục đích của việc tính giá thành theo đơn hàng là để xác định giá vốn của thương vụ là bao nhiêu, không quan tâm đến đơn giá của từng sản phẩm. Ví dụ: có đơn hàng đặt 30 bộ bàn ghế ăn, tính giá thành xong thì toàn bộ số bàn ghế này sẽ được bàn giao thẳng cho khách hàng mà không nhập kho

2. Hướng dẫn trên phần mềm

Đối với các doanh nghiệp áp dụng theo TT133, việc tính giá thành theo Đơn hàng được thực hiện theo các bước sau:

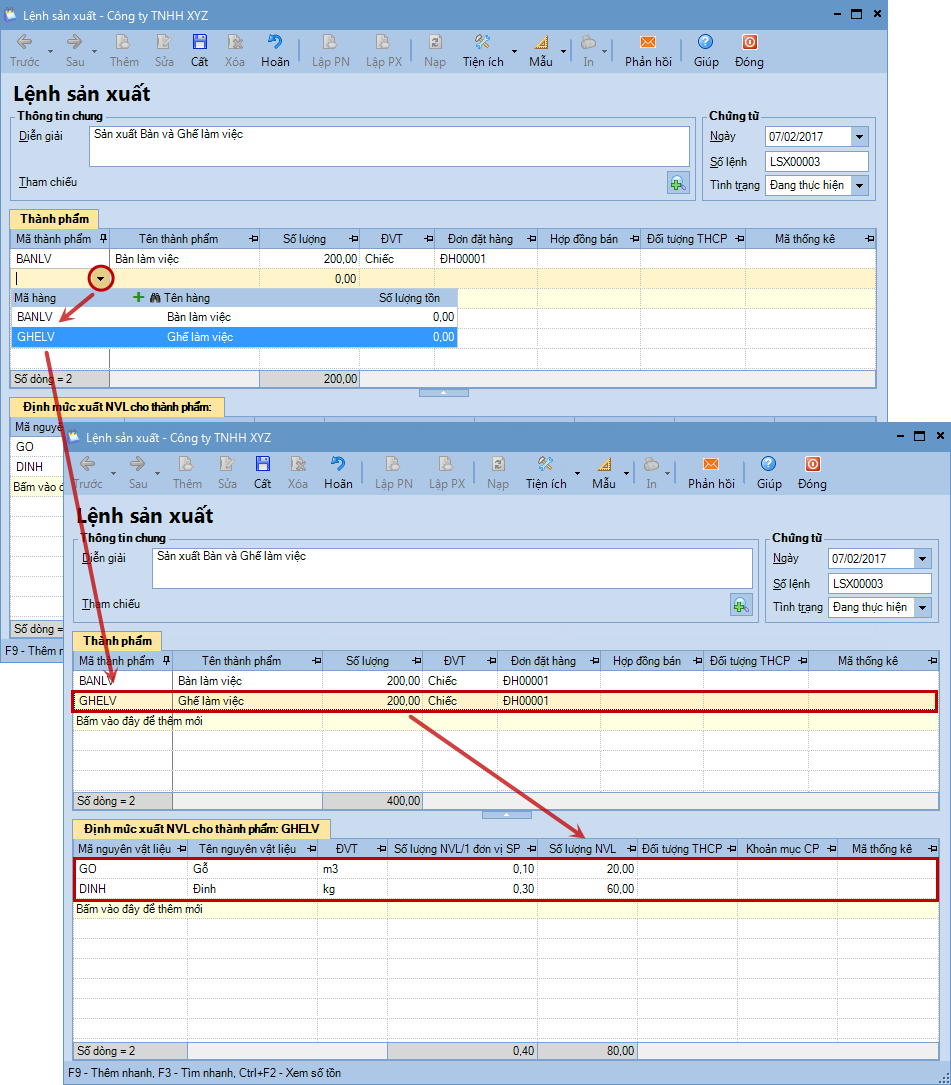

1. Vào phân hệ Kho\tab Lệnh sản xuất, nhấn Thêm.

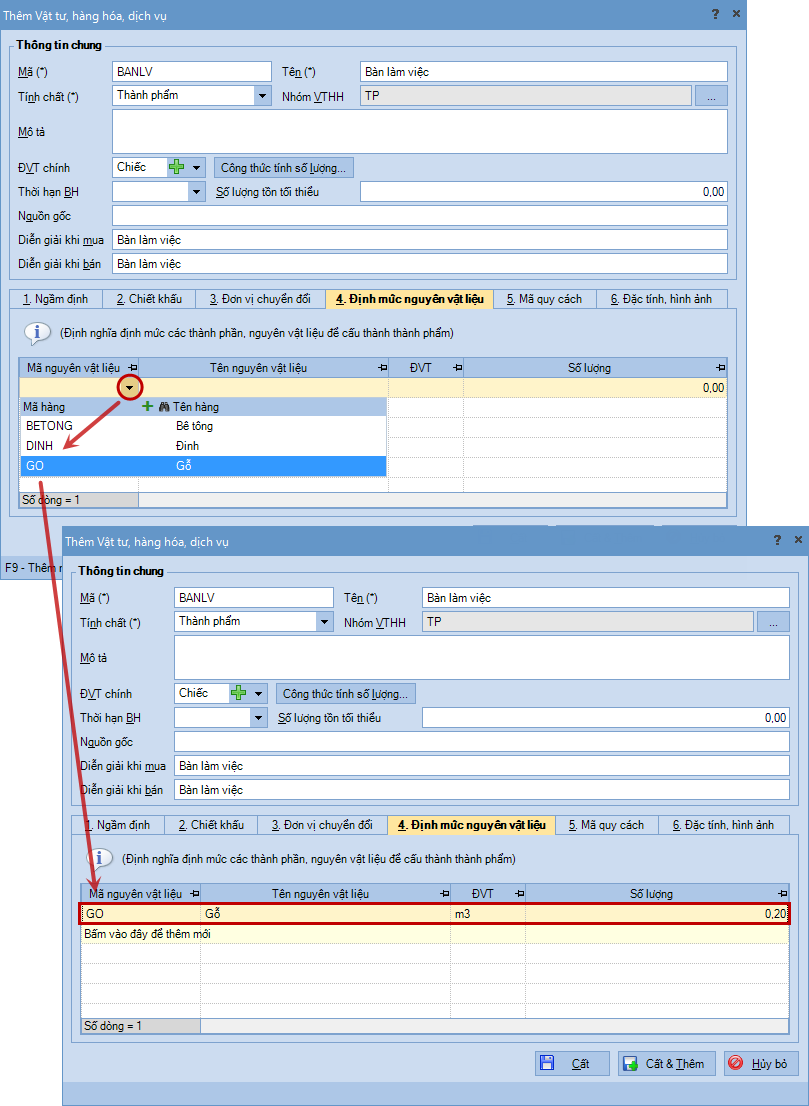

2. Khai báo lệnh sản xuất.

Chọn các thành phẩm và nhập số lượng cần sản xuất,

chương trình sẽ tự động tính ra số lượng nguyên vật liệu cần để sản xuất căn

cứ vào thông tin định mức NVL đã được thiết lập ở Bước 1.

3. Nhấn Cất.

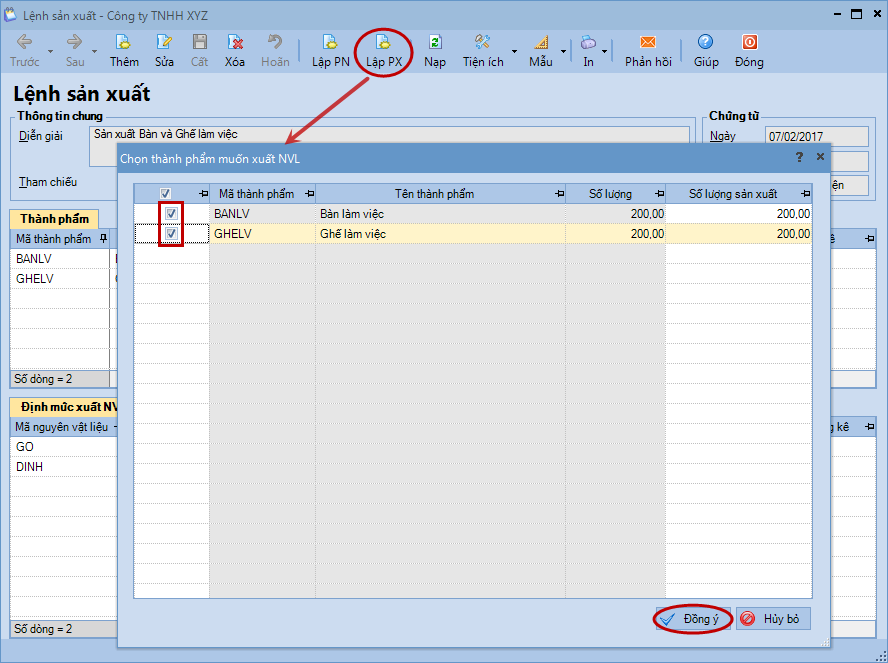

4. Nhấn Lập phiếu xuất trên lệnh sản xuất.

5 Tích chọn các thành phẩm cần xuất NVL, nhấn Đồng ý.

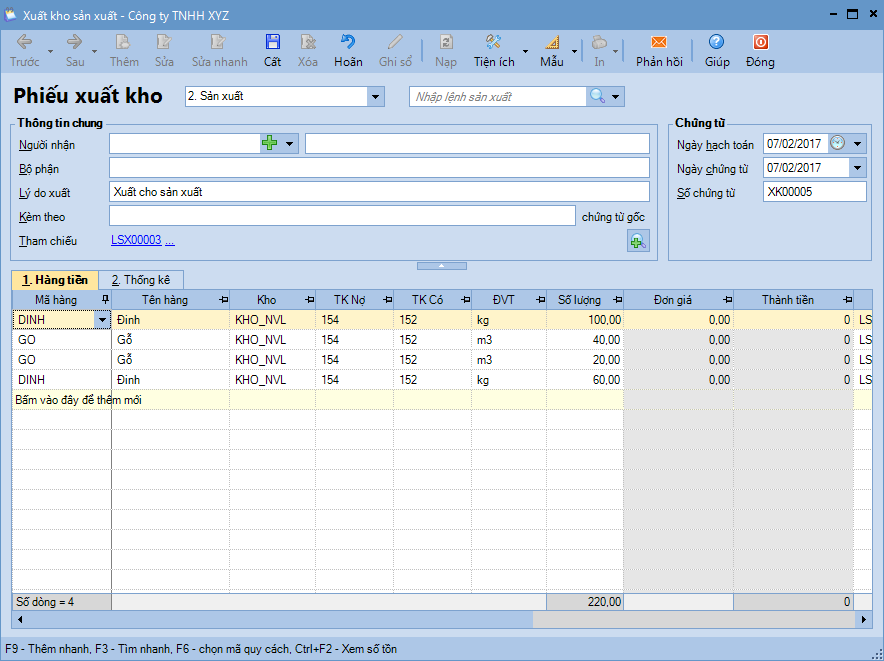

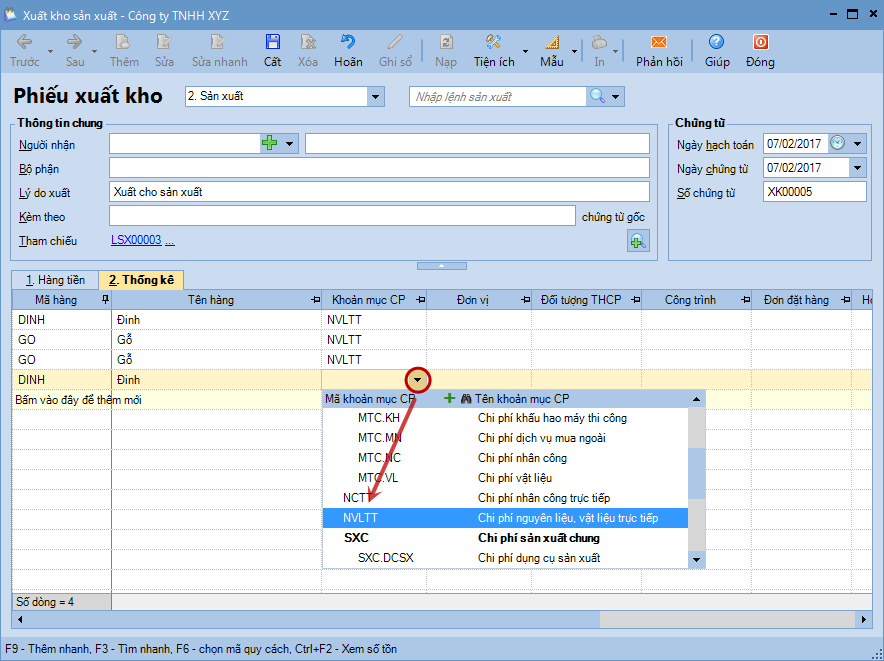

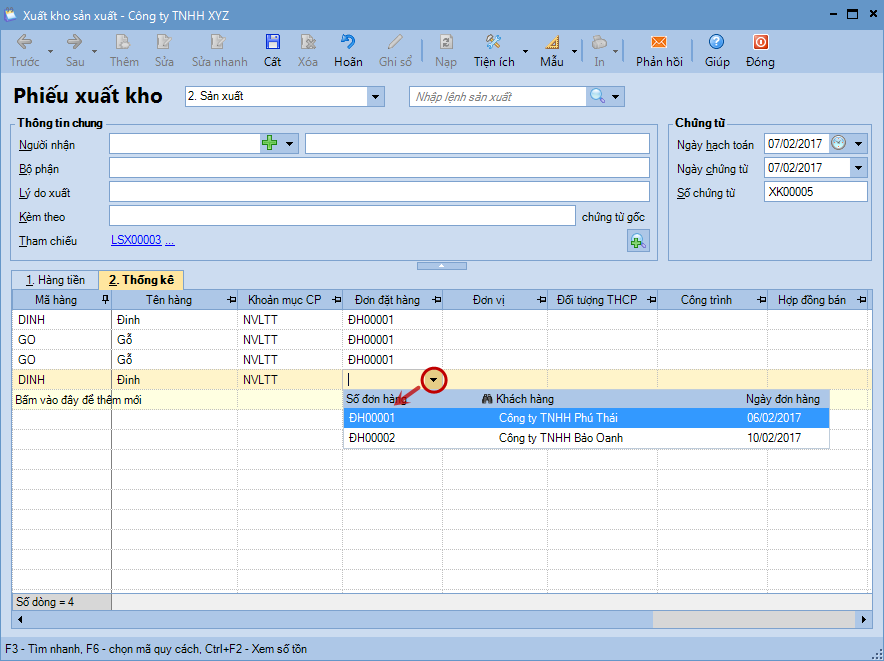

6. Khai báo phiếu xuất kho.

Nhập bổ sung các thông tin còn thiếu cho chứng từ xuất kho như lý do xuất, TK Nợ,...

Chọn thông tin Khoản mục CP và Đơn hàng trên tab Thống kê.

7. Nhấn Cất. Lưu ý:

Với nguyên vật liệu tính giá xuất kho theo phương pháp Bình quân cuối kỳ, đơn giá sẽ được hệ tự động tính sau khi thực hiện chức năng Tính giá xuất kho trên phân hệ Kho.

Với nguyên vật liệu tính giá xuất kho theo phương pháp Bình quân tức thời, Giá đích danh và Nhập trước xuất trước, đơn giá sẽ được hệ thống tự động tính sau khi chứng từ xuất kho được Ghi sổ.

Với những doanh nghiệp không quản lý lệnh sản xuất có thể bỏ qua bước này và vào phân hệ Kho để lập chứng từ xuất kho sản xuất.

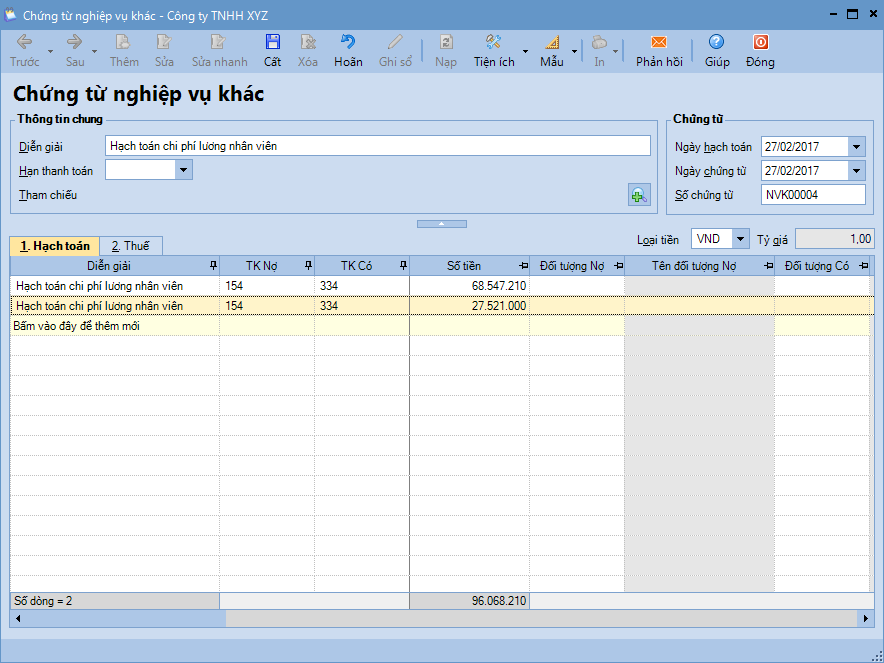

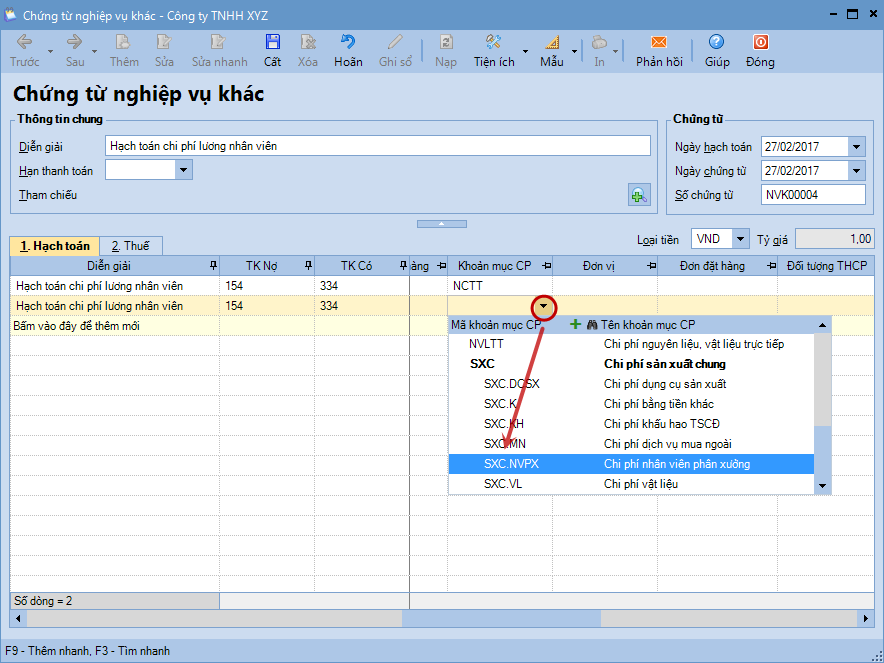

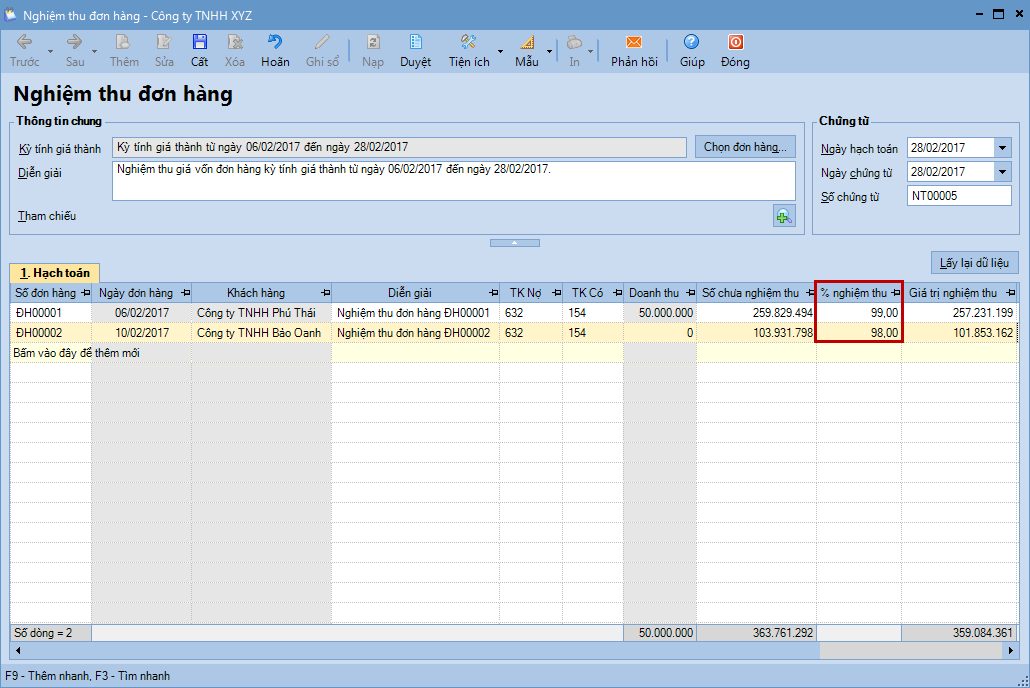

Các chi phí phát sinh liên quan đến việc tính giá thành (Nợ TK 154) có thể được hạch toán trên phân hệ Quỹ, Ngân hàng hoặc Tổng hợp.

Lưu ý:

Khi thực hiện tính giá thành theo TT133, bắt buộc phải chọn thông tin về Khoản mục CP. Riêng thông tin về Đơn hàng, sẽ chọn nếu xác định được là chi phí phát sinh cho đơn hàng nào và bỏ trống nếu chưa xác định được đơn hàng.

Khoản mục Chi phí sử dụng máy thi công chỉ áp dụng đối với những doanh nghiệp trong lĩnh vực xây dựng, những doanh nghiệp có lĩnh vực hoạt động khác thì không chọn khoản mục chi phí này.

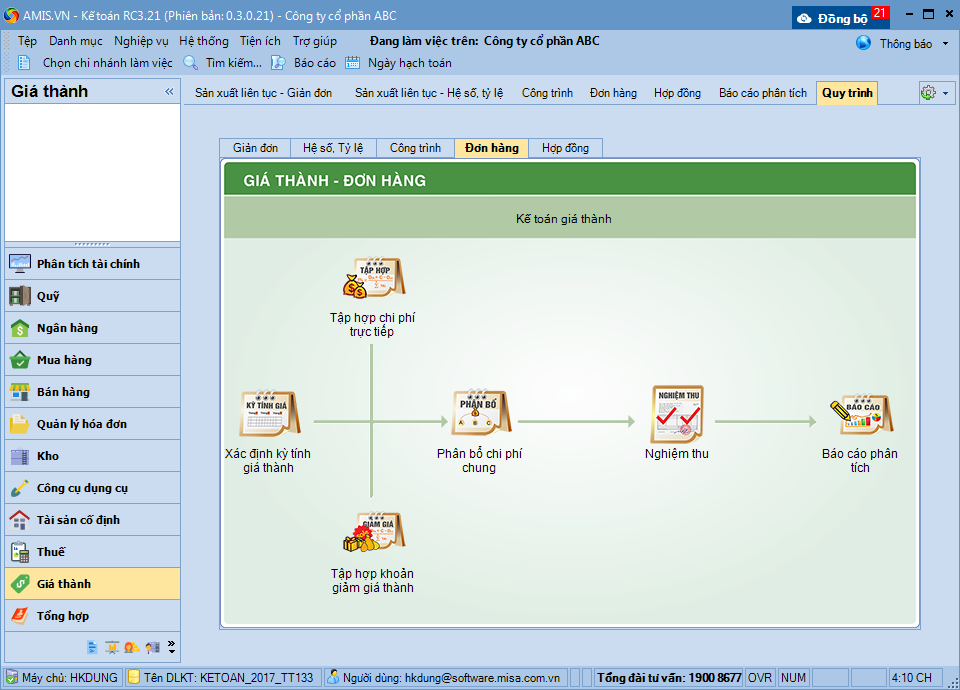

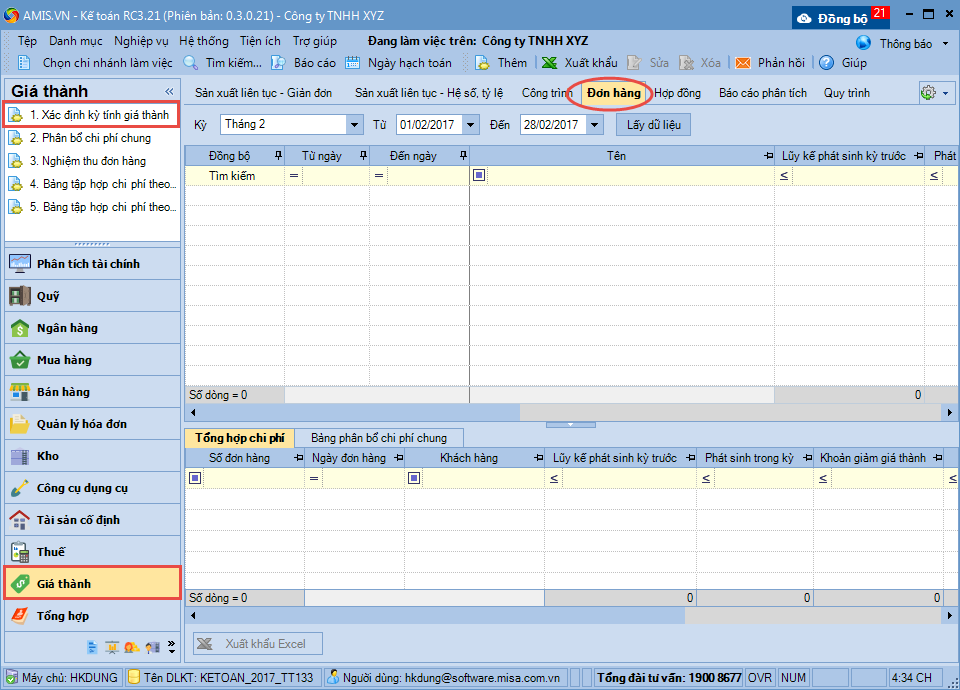

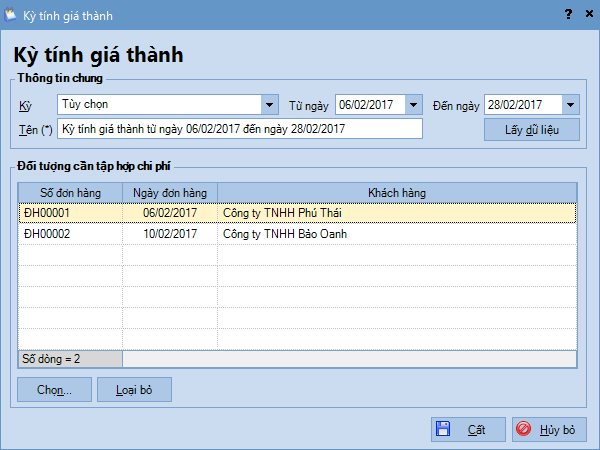

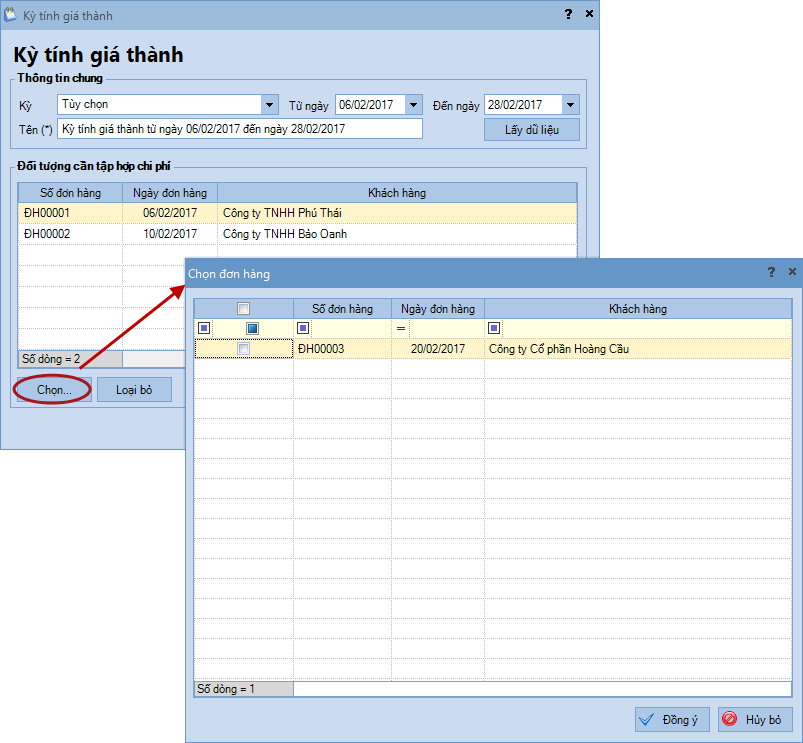

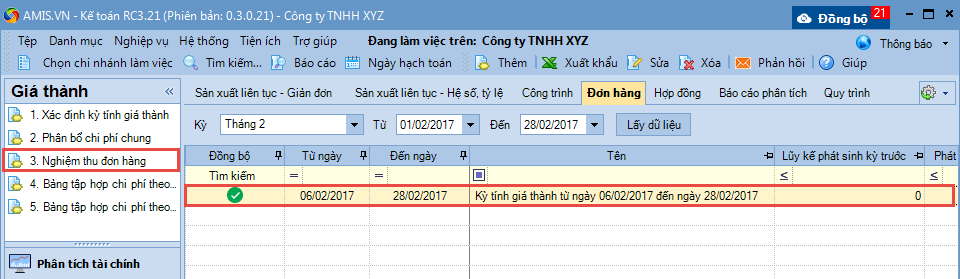

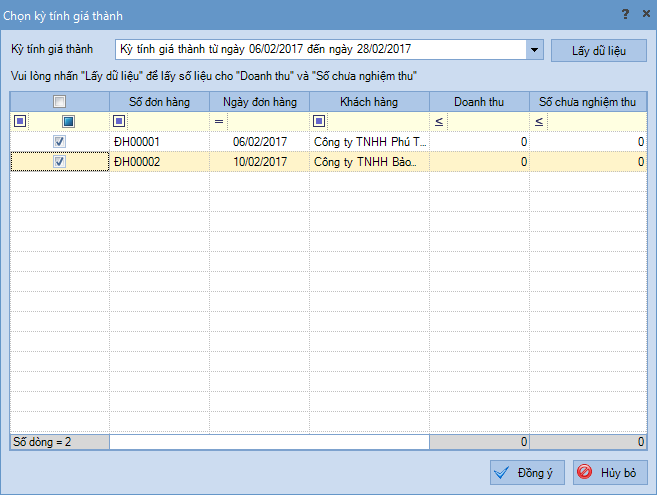

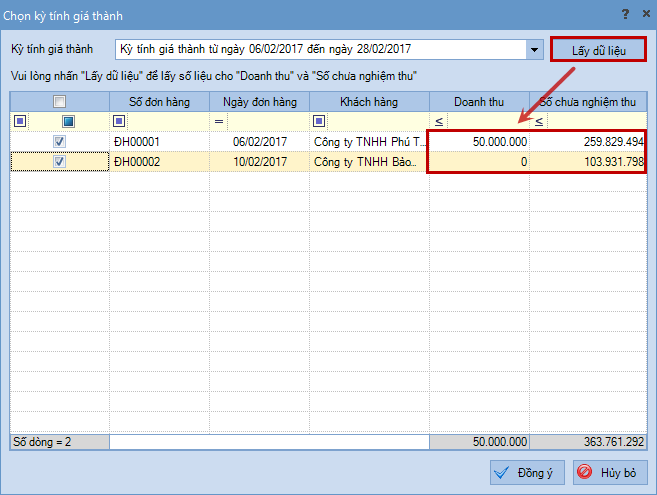

1. Vào phân hệ Giá thành\tab Đơn hàng, nhấn Xác định kỳ tính giá thành (hoặc nhấn Thêm).

2. Khai báo khoảng thời gian tính giá thành.

3. Nhấn Lấy dữ liệu, chương trình sẽ tự động lấy lên những đơn đặt hàng có phát sinh trong thời gian thuộc kỳ tính giá thành.

4. Nhấn Cất. Lưu ý:

Một đơn đặt hàng không thể cùng tồn tại trên các kỳ tính giá thành có thời gian trùng nhau.

Sử dụng chức năng Chọn/Loại bỏ để chọn bổ sung hoặc xóa các đơn đặt hàng trên danh sách.

Với các doanh nghiệp tính giá xuất kho theo phương pháp Bình quân cuối kỳ, trước khi thực hiện tính giá thành cần phải thực hiện chức năng Tính giá xuất kho trên phân hệ Kho. Sau đó, thực hiện tính giá thành theo hướng dẫn sau:

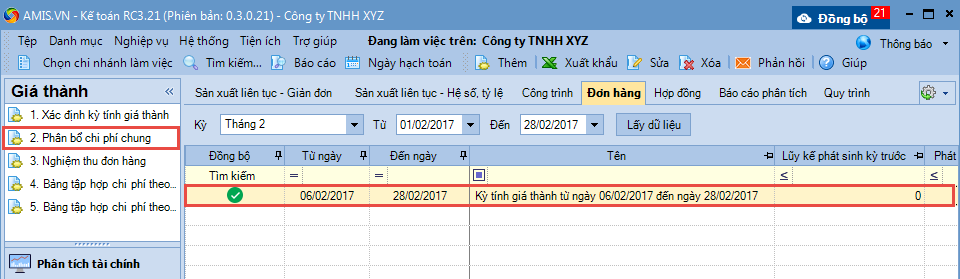

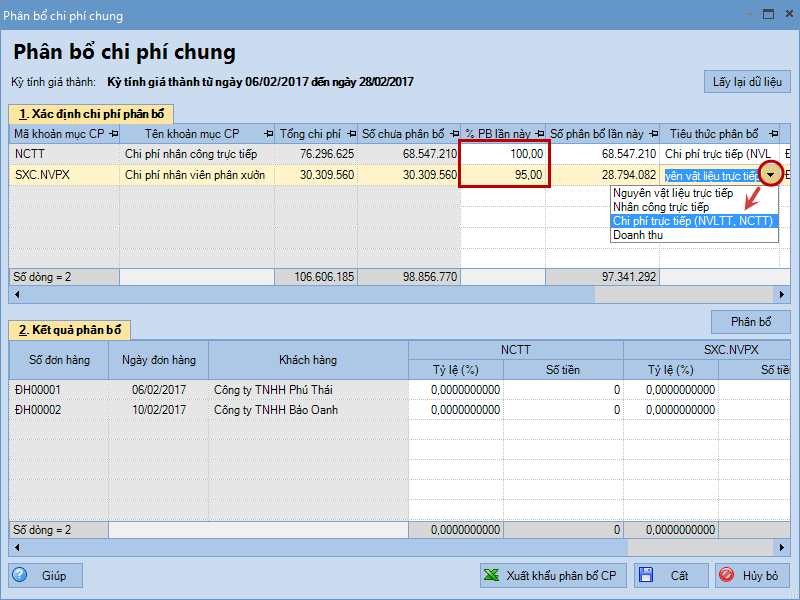

1. Vào phân hệ Giá thành\tab Đơn hàng, nhấn Phân bổ chi phí chung.

2. Chọn kỳ tính giá thành và nhấn Đồng ý,

chương trình sẽ tổng hợp các chứng từ xuất kho NVL, hạch toán chi phí lương, chi phí sản xuất chung có hạch toán Nợ TK 154, chọn Khoản mục CP nhưng chưa chọn Đơn hàng để thực hiện việc phân bổ.

3. Nhập tỷ lệ phân bổ và lựa chọn 1 trong 4 tiêu thức phân

bổ: Nguyên vật liệu trực tiếp, Nhân công trực tiếp, Chi phí trực tiếp

(NVLTT, NCTT) và Doanh thu.

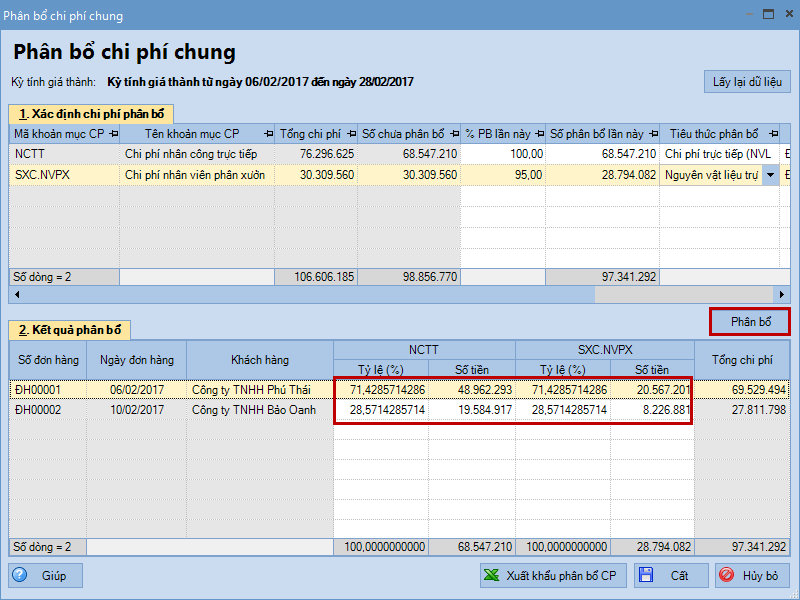

4. Nhấn Phân bổ, chương trình sẽ tự động phân bổ chi phí của từng khoản mục chi phí trên tab Xác định chi phí phân bổ cho các Đơn hàng trên tab Kết quả phân bổ theo tiêu thức phân bổ đã chọn.

5. Nhấn Cất. Lưu ý:

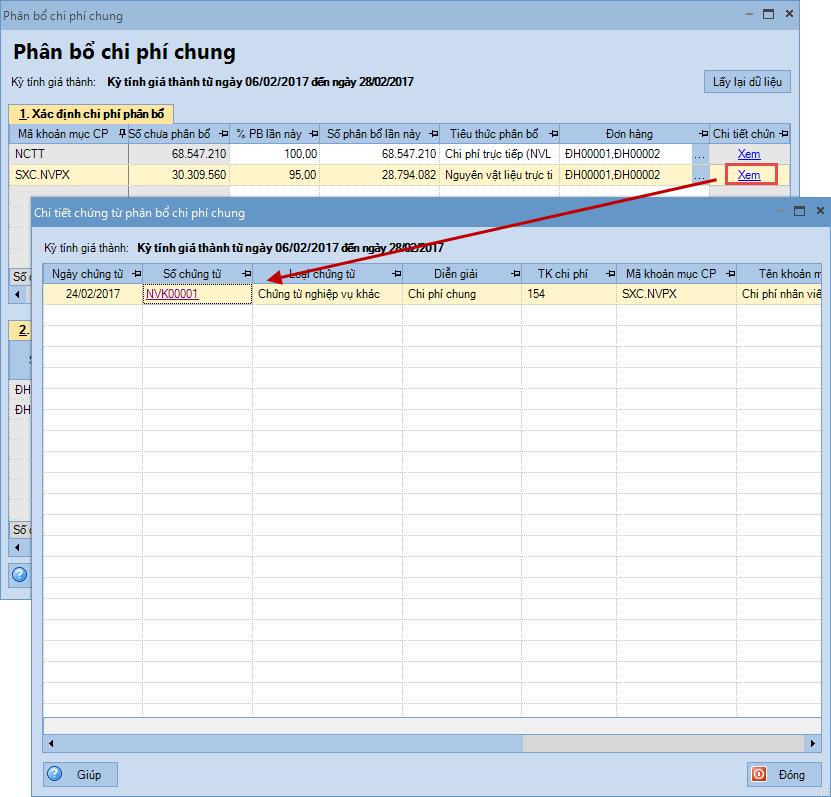

Có thể kiểm tra danh sách chứng được tổng hợp để phân bổ chi phí chung bằng cách sử dụng chức năng Xem tại cột Chi tiết chứng từ trên tab Xác định chi phí phân bổ.

Nếu chọn chức năng Lấy lại dữ liệu, các thông tin thiết lập phục vụ cho việc phân bổ chi phí chung trước đó sẽ bị xóa đi và phải thực hiện lại việc khai báo.

Sau khi tính giá thành xong, có thể kiểm tra thông tin chi phí chung được phân bổ trên tab Bảng phân bổ chi phí chung của màn hình danh sách kỳ tính giá thành.