Sau khi đánh giá lại, tài sản cố định được xác định là vẫn đủ tiêu chuẩn ghi nhận tài sản cố định, nhưng giá trị còn lại theo kết quả đánh giá lại thay đổi so với sổ sách, Kế toán thực hiện ghi sổ như sau:

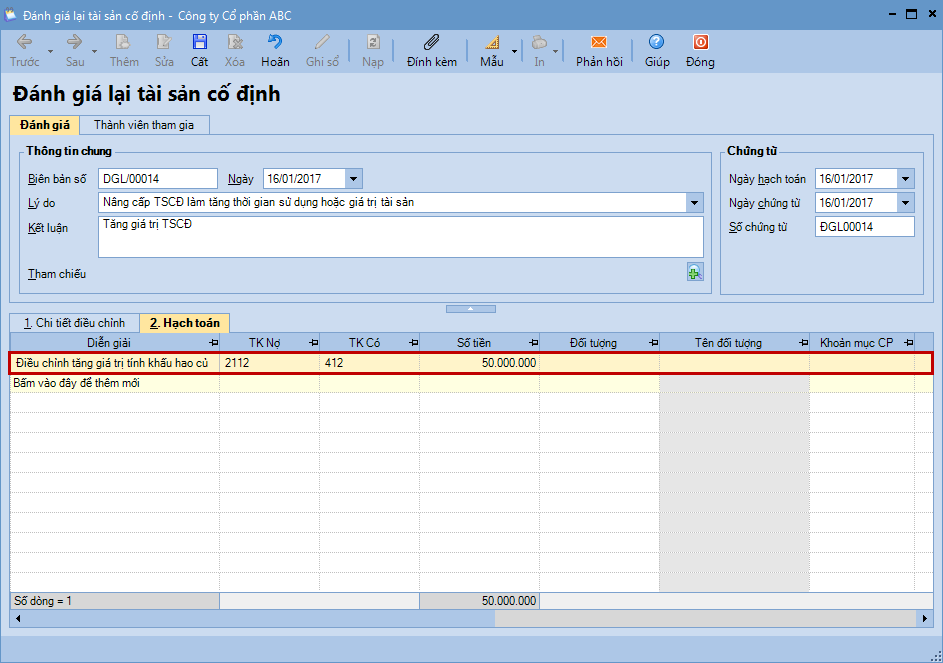

1. Trường hợp điều chỉnh tăng Nợ các TK 211, 213, 217Phần nguyên giá điều chỉnh tăng Có TK 214Phần khấu hao điều chỉnh tăng Có TK 412Phần giá trị còn lại điều chỉnh tăng

2. Trường hợp điều chỉnh giảm Nợ TK 412Phần giá trị còn lại điều chỉnh giảm Nợ TK 214Phần khấu hao điều chỉnh giảm Có TK 211, 213, 217Phần nguyên giá điều chỉnh giảm

2. Mô tả nghiệp vụ

Khi có nhu cầu đánh giá lại, thông thường sẽ phát sinh các hoạt động sau:

Thành lập hội đồng đánh giá gồm: Kế toán TSCĐ, Giám đốc hoặc Kế toán trưởng, đại diện bộ phận sử dụng.

Hội đồng thực hiện đánh giá và ghi giá trị tính khấu hao và thời gian sử dụng mới của TSCĐ vào biên bản đánh giá lại TSCĐ.

Kế toán căn cứ vào Biên bản đánh giá thực hiện hạch toán điều chỉnh tăng, giảm giá trị tính khấu hao hoặc thời gian sử dụng của TSCĐ.

3. Ví dụ

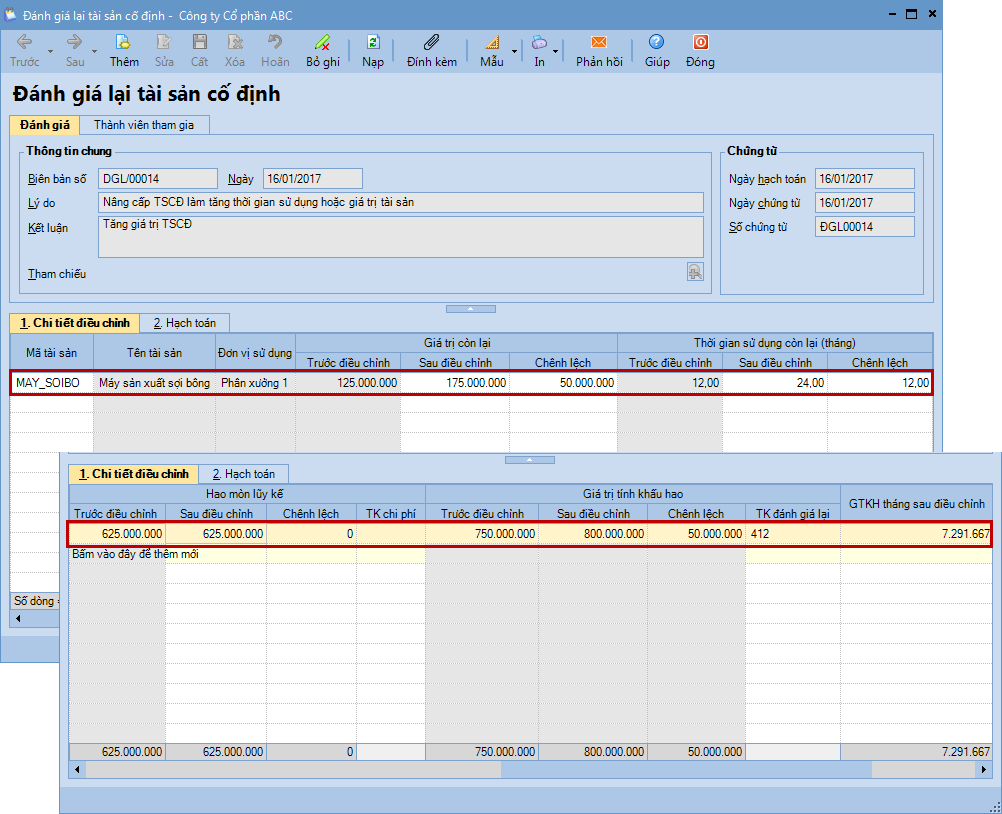

Ngày 01/01/2012, đơn vị đưa Máy sản xuất sợi bông vào sử dụng, nguyên giá: 750.000.000đ, thời gian sử dụng 6 năm.

Ngày 16/01/2017, đơn vị tiến hành nâng cấp TSCĐ với tổng chi phí: 50.000.000đ. Đồng thời, thời gian sử dụng được đánh giá lại là 7 năm (tăng 1 năm so với thời gian sử dụng ban đầu).

1. Vào phân hệ Tài sản cố định, chọn Đánh giá lại (hoặc vào tab Đánh giá lại, nhấn Thêm).

2. Khai báo thông tin đánh giá lại tài sản

Tab Chi tiết điều chỉnh: chọn tài sản được đánh giá lại và khai báo các thông tin về tài sản sau khi được đánh giá lại như: giá trị còn lại của tài sản, thời gian sử dụng, hao mòn luỹ kế, giá trị tính khấu hao.

Tab Hạch toán: chương trình đã tự động định khoản căn cứ vào thông tin thay đổi (giá trị còn lại của tài sản, hao mòn luỹ kế, giá trị tính khấu hao) đã được khai báo trên tab Chi tiết điều chỉnh.

3.Nhấn Cất. Lưu ý: Đối với dữ liệu hạch toán đa chi nhánh và sử dụng cả hai hệ thống sổ (tài chính và quản trị), tài sản được đánh giá lại khi đang làm việc tại chi nhánh nào, sổ nào chỉ được lưu trên chi nhánh đó và sổ đó.