1. Khi hoàn thành công việc được giao, người nhận tạm ứng lập Bảng thanh toán tạm ứng kèm theo các chứng từ gốc liên quan. Kế toán kiểm tra chứng từ, căn cứ vào bảng kê thanh toán được duyệt kế toán định khoản: Nợ TK 152, 153, 156, 241, 611, 642,… Nợ TK 133Thuế GTGT được khấu trừ (nếu có) Có TK 141Số tiền thanh toán (chi tiết theo đối tượng)

2. Trường hợp số tiền tạm ứng chi không hết, phải nhập lại quỹ, nhập lại kho hoặc trừ vào lương của người nhận tạm ứng, kế toán ghi: Nợ TK 111Nộp lại bằng tiền mặt Nợ TK 152Nhập kho số vật tư sử dụng không hết Nợ TK 334Trừ vào lương số tạm ứng chi không hết Có TK 141Số tiền tạm ứng thừa (chi tiết theo đối tượng)

3. Trường hợp số thực chi đã được duyệt lớn hơn số tiền đã nhận tạm ứng, kế toán lập phiếu chi để thanh toán thêm cho người nhận tạm ứng, kế toán ghi: Nợ TK 152, 153, 156, 241, 611, 642,… Có TK 111Số tiền tạm ứng thiếu chi bổ sung

2. Mô tả nghiệp vụ

1. Người nhận tạm ứng sau khi nhận tiền sẽ chi trả các chi phí thực tế phát sinh theo mục đích tạm ứng. Sau khi hoàn thành nghiệp vụ thanh toán người nhận tạm ứng tập hợp các chứng từ thực tế đã chi lập Bảng thanh toán tạm ứng chuyển cho Kế toán thanh toán.

2. Kế toán thanh toán nhận Bảng thanh toán tạm ứng kiểm tra chứng từ kèm theo và đối chiếu với số tiền người nhận tạm ứng đã ứng trước. Nếu chứng từ thanh toán tạm ứng chưa đủ kế toán yêu cầu người nhận tạm ứng thực hiện hoàn thiện hồ sơ.

3. Kế toán thanh toán trình Bảng thanh toán tạm ứng đã được hoàn thiện cho Kế toán trưởng xét duyệt và chuyển Thủ trưởng đơn vị ký duyệt.

4. Căn cứ giấy thanh toán tạm ứng đã được duyệt kế toán thực hiện lập chứng từ nghiệp vụ quyết toán tạm ứng và ghi sổ kế toán.

Nếu số tiền đã tạm ứng < số tiền thực chi, kế toán lập phiếu chi chi bổ sung cho đối tượng tạm ứng số tiền thiếu.

Nếu số tiền đã tạm ứng > số tiền thực chi, kế toán lập phiếu thu thu lại số tiền thừa.

5. Kế toán trưởng, thủ trưởng đơn vị ký duyệt phiếu chi, phiếu thu do kế toán lập. 6. Căn cứ phiếu chi, phiếu thu đã được ký duyệt thủ quỹ xuất quỹ tiền mặt chi bổ sung số tạm ứng thiếu hoặc thu lại số tiền đã tạm ứng thừa từ người tạm ứng.

3. Ví dụ

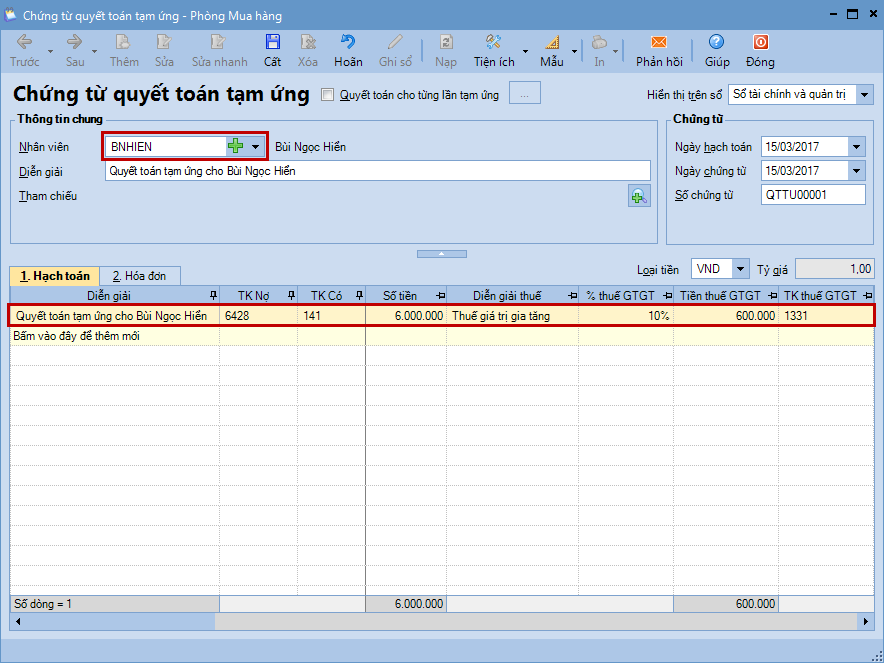

Ngày 05/03/2017 Anh Bùi Ngọc Hiển - Nhân viên kinh doanh, tạm ứng tiền đi công tác tại Hồ Chí Minh. Số tiền: 7.000.000đ. Ngày 15/03/2017 Anh Bùi Ngọc Hiển lập Bảng thanh toán tiền tạm ứng thanh toán tiền đi công tác thành phố Hồ Chí Minh cụ thể:

HĐ GTGT số 0000068, BN/16P của Công ty TNHH Dịch vụ Bến Nghé, Số tiền bao gồm VAT 10% tiền ăn, ở: 6.600.000đ. Hóa đơn đã thanh toán bằng tiền mặt.

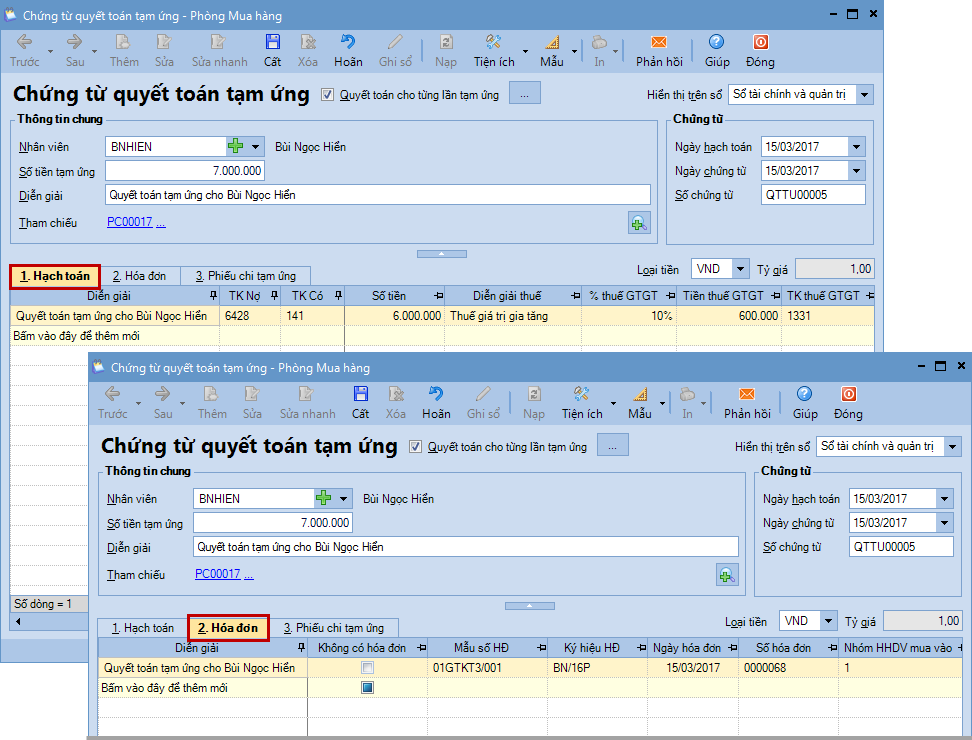

1. Vào phân hệ Tổng hợp, chọn Chứng từ quyết toán tạm ứng.

2. Khai báo các thông tin quyết toán tạm ứng

Chọn nhân viên quyết toán tạm ứng.

Tại tab Hạch toán: Hạch toán các bút toán thanh toán tạm ứng.

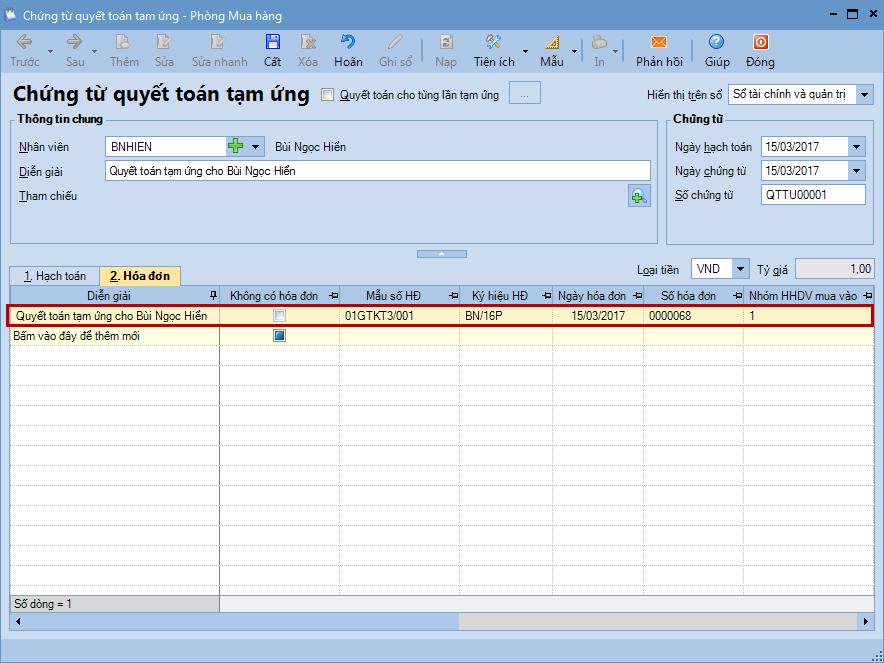

Tại tab Hóa đơn: Khai báo thông tin hóa đơn (nếu có) của các khoản thanh toán tạm ứng tại tab Hạch toán để chương trình cập nhật lên tờ khai trên phân hệ Thuế. (Trường hợp chi tạm ứng không có Hóa đơn, tích chọn ô Không có hóa đơn để chương trình không lấy chứng từ này lên danh sách chứng từ không hợp lệ trên bảng kê thuế).

3. Nhấn Cất.

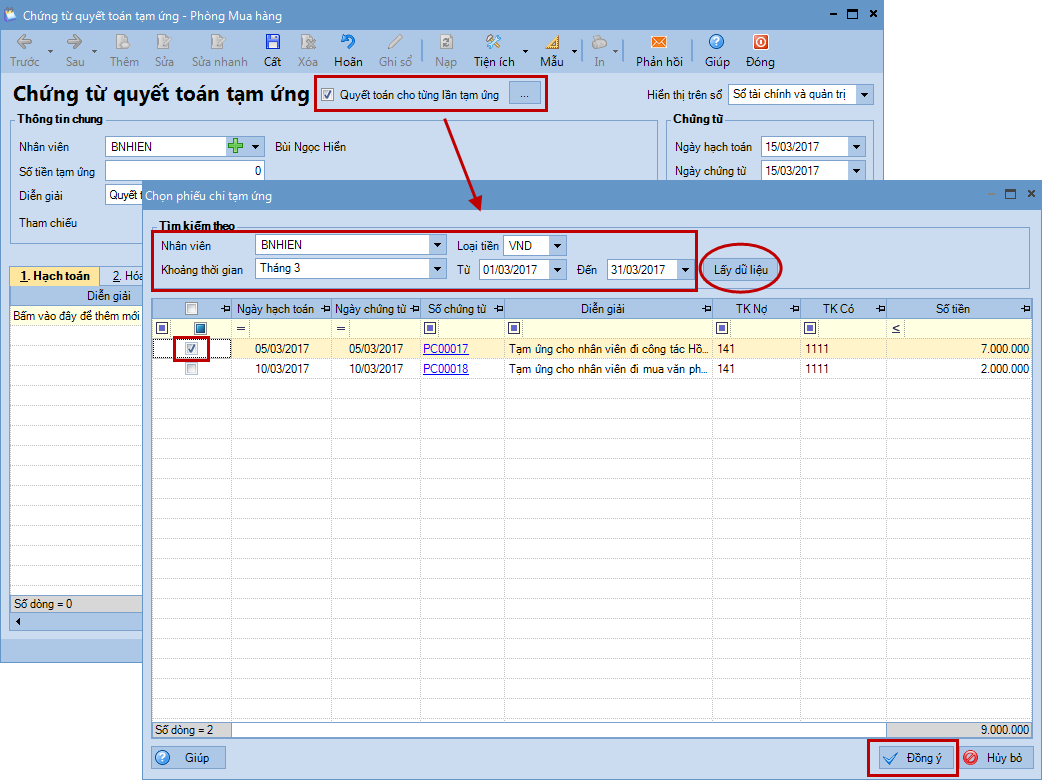

Lưu ý: Trường hợp nhân viên tạm ứng nhiều lần, có thể thực hiện quyết toán cho từng lần tạm ứng bằng cách:

Tích chọn Quyết toán cho từng lần tạm ứng và nhấn vào biểu tượng .

Thiết lập điều kiện tìm kiếm chứng từ tạm ứng của nhân viên, nhấn Lấy dữ liệu.

Tích chọn chứng từ tạm ứng muốn thực hiện quyết toán, nhấn Đồng ý.

Thực hiện khai báo các thông tin quyết toán tạm ứng tương tự như trên.

Kế toán có thể kiểm soát được các chứng từ quyết toán tạm ứng thực hiện cho lần tạm ứng nào bằng cách xem thông tin các chứng từ tạm ứng được quyết toán tại tab Phiếu chi tạm ứng.

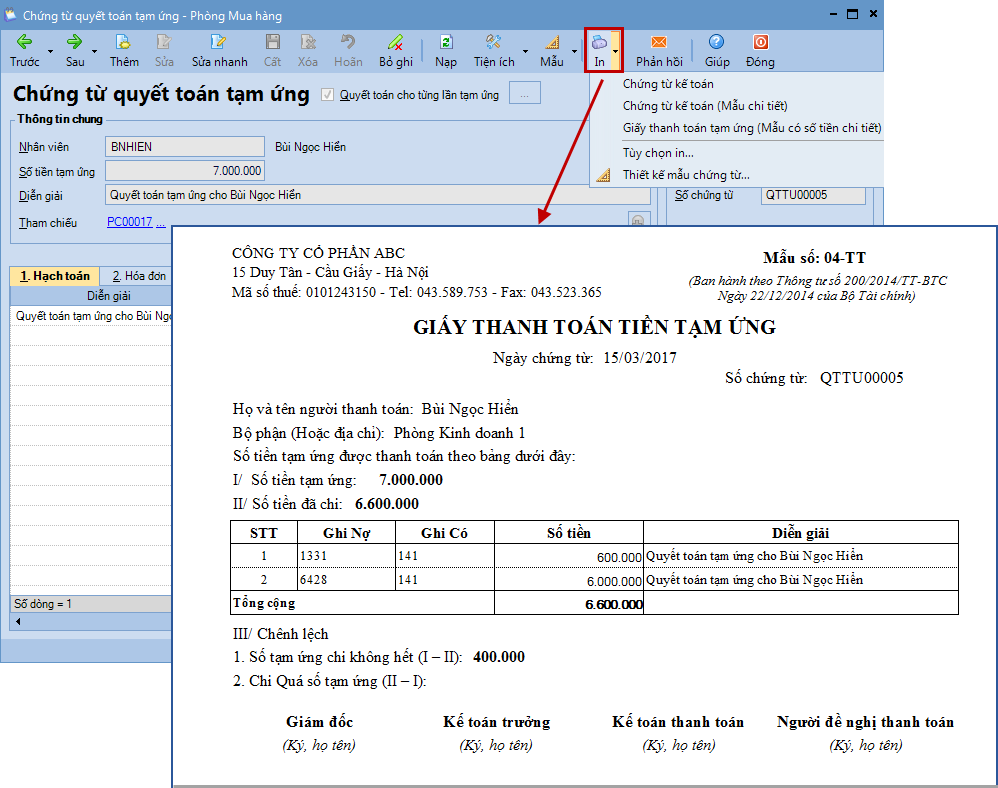

Có thể in Giấy thanh toán tạm ứng bằng cách nhấn In và chọn mẫu chứng từ cần in.