Nợ TK 242 (TT200)Giá trị công cụ, dụng cụ (CCDC phân bổ nhiều lần)

Nợ TK 623, 627, 641, 642 Giá trị công cụ, dụng cụ (CCDC phân bổ 1 lần và tính vào chi phí sản xuất, kinh doanh)

Nợ TK 1331Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331...Tổng giá thanh toán

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua công cụ, dụng cụ sẽ phát sinh các hoạt động sau:

Căn cứ vào nhu cầu sử dụng công cụ, dụng cụ từ các phòng ban, bộ phận trong đơn vị sẽ làm đề nghị yêu cầu mua sắm CCDC phục vụ công viêc. Khi yêu cầu được phê duyệt sẽ cử nhân viên Hành chính đi mua sắm công cụ, dụng cụ.

Sau khi công cụ, dụng cụ được mua về, bộ phận Hành chính sẽ ghi chép vào sổ theo dõi và lập biên bản giao nhận công cụ, dụng cụ với các phòng ban, bộ phận trong đơn vị.

Kế toán trưởng, Giám đốc, người giao, người nhận sẽ ký vào biên bản giao nhận công cụ, dụng cụ với các phòng ban, bộ phận trong đơn vị.

Kế toán mua hàng nhận hóa đơn mua hàng từ nhân viên mua hàng, ghi sổ kế toán và kê khai thuế đầu vào.

Kế toán CCDC nhận bộ chứng từ về CCDC để ghi sổ CCDC (Bộ chứng từ gồm: Hóa đơn mua CCDC, hồ sơ kỹ thuật về CCDC (nếu có), biên bản giao nhận CCDC...) và theo dõi CCDC để phân bổ và quản lý sử dụng.

3. Ví dụ

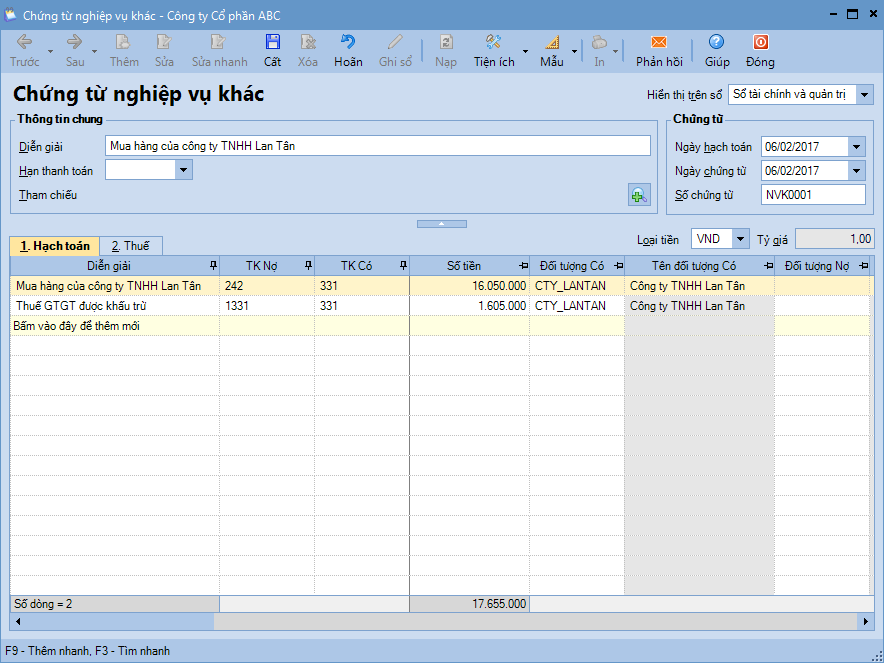

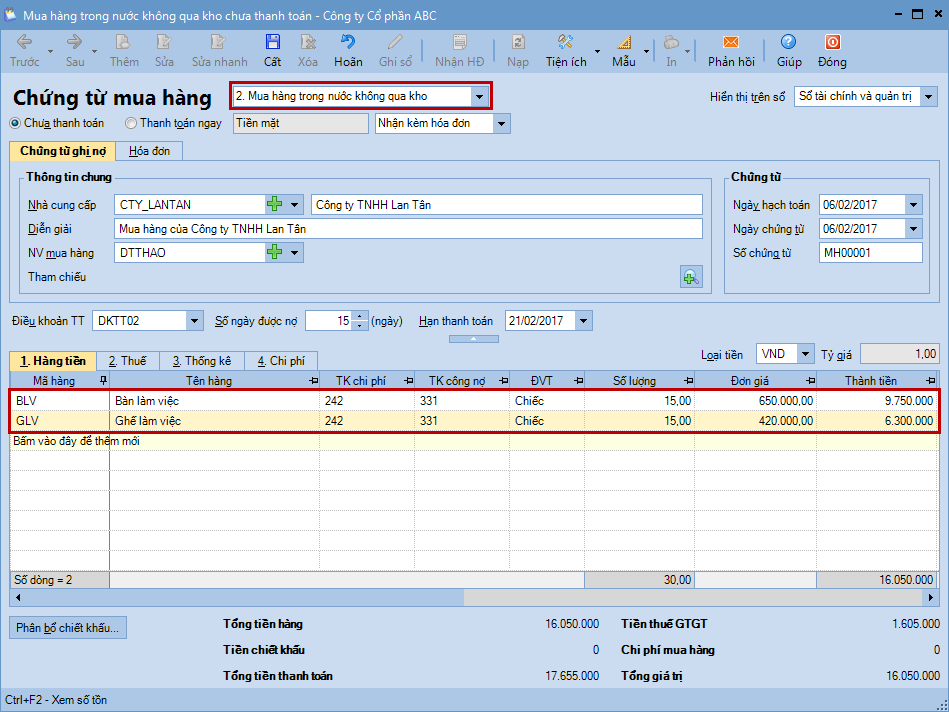

Căn cứ vào nhu cầu sử dụng của phòng Kinh doanh và phòng Kế toán, ngày 06/02/2017 doanh nghiệp mua của công ty TNHH Lan Tân các mặt hàng sau (chưa thanh toán):

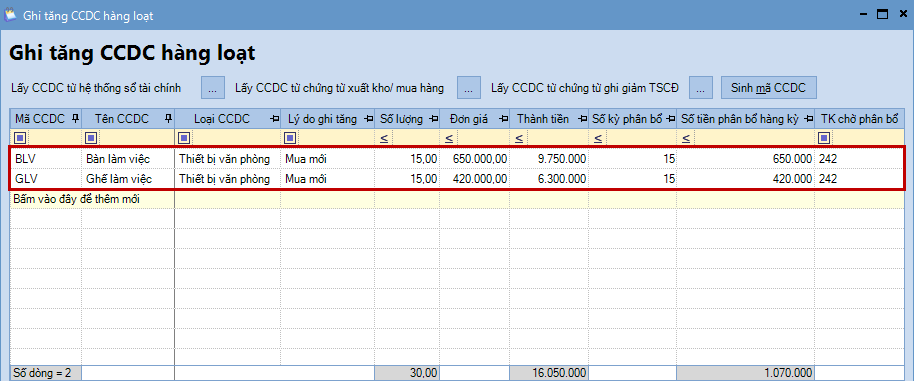

Bàn làm việc của nhân viên, số lượng 15, đơn giá 650.000đ, thuế GTGT 10%

Ghế làm việc của nhân viên, số lượng 15, đơn giá 420.000đ, thuế GTGT 10%.

Hàng sau khi mua về được đưa vào sử dụng ngay, số kỳ phân bổ là 6 tháng.

Trường hợp doanh nghiệp không có nhu cầu quản lý CCDC như một mã VTHH

Với

các doanh nghiệp không có nhu cầu quản lý CCDC như một mã VTHH, việc

ghi tăng CCDC được thực hiện thông qua 2 bước sau: Bước 1: Hạch toán giá trị CCDC được mua về (tùy thuộc vào phương thức thanh toán mà nghiệp vụ này sẽ được thực hiện trên phân hệ Quỹ, Ngân hàng hoặc Tổng hợp).

1. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ NVK, nhấn Thêm\Chứng từ nghiệp vụ khác).

2. Khai báo chứng từ mua CCDC.

3. Nhấn Cất.

Bước 2: Ghi tăng CCDC vào sổ theo dõi CCDC

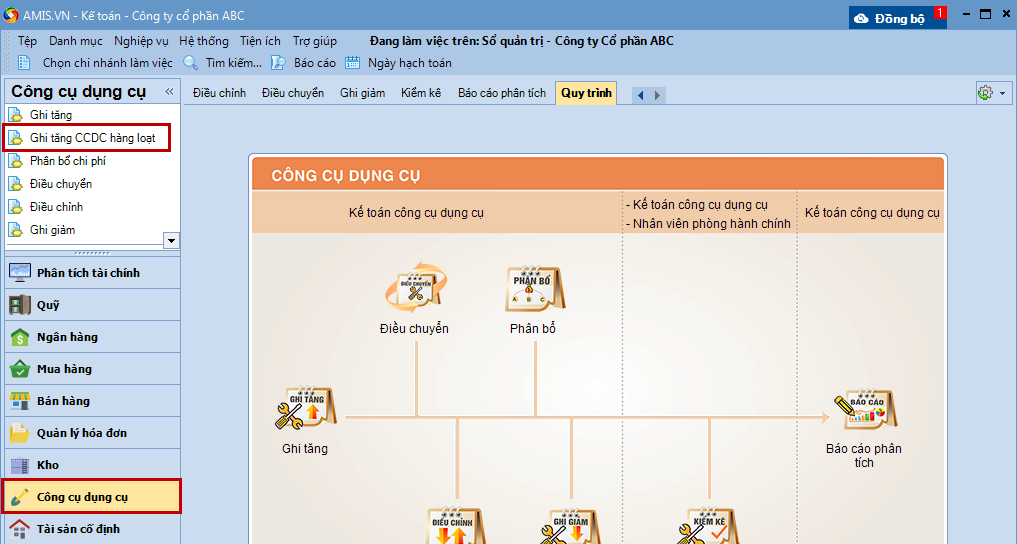

1. Vào phân hệ Công cụ dụng cụ, nhấn Ghi tăng CCDC hàng loạt (hoặc có thể nhấn Ghi tăng để khai báo lần lượt từng CCDC).

2. Khai báo các thông tin về CCDC được mua về.

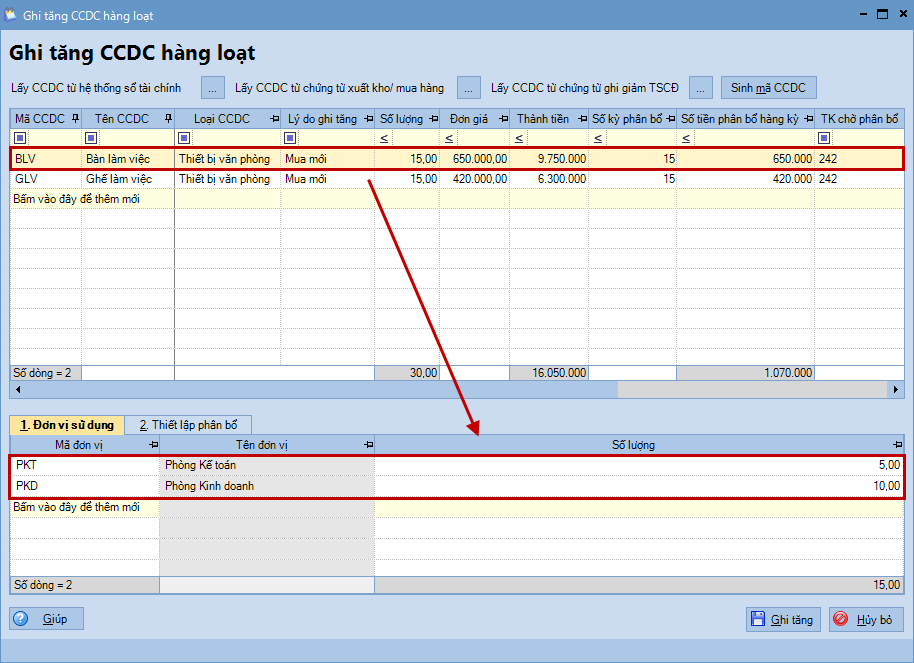

3. Khai báo đơn vị sử dụng CCDC và số lượng CCDC sử dụng ở từng đơn vị (thực hiện tuần tự với từng CCDC được ghi tăng).

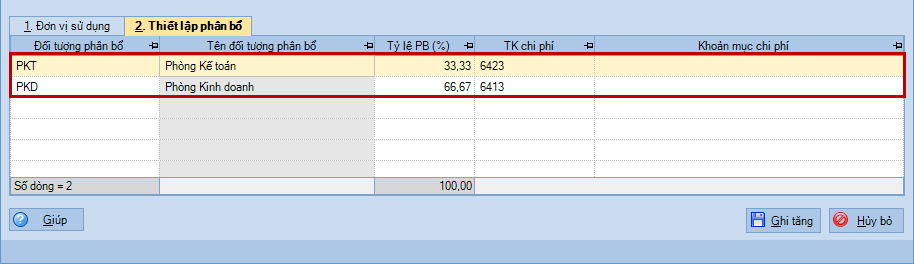

4. Thiết lập thông tin phân bổ CCDC

như: đối tượng phân bổ, tỷ lệ phân bổ, tài khoản chi phí => Chương

trình đã tự động thiết lập sẵn dựa vào thông tin đã khai báo tại tab Đơn vị sử dụng, tuy nhiên Kế toán vẫn có thể thay đổi lại theo đúng với thực tế tại đơn vị.

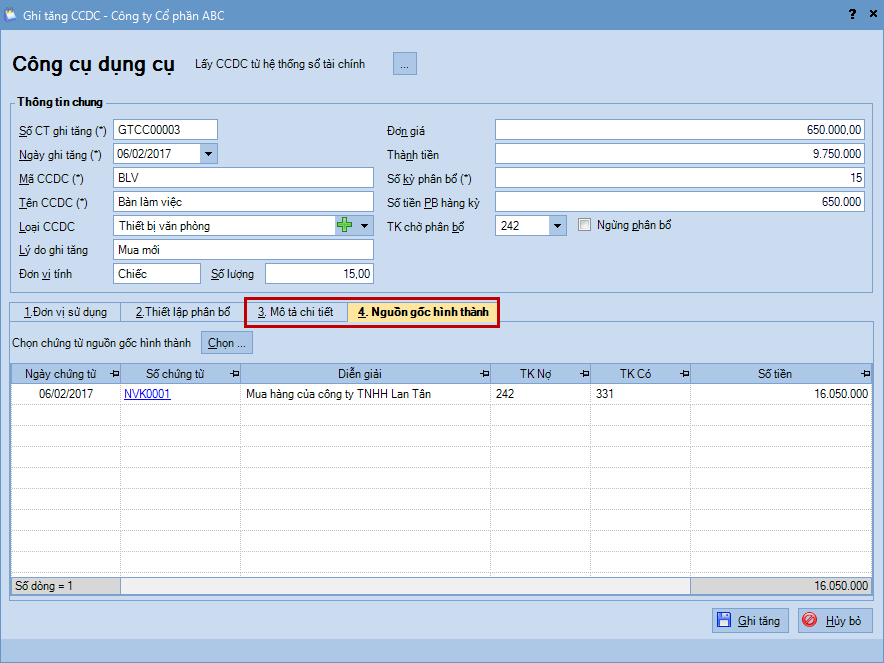

5. Nhấn Ghi tăng. Lưu ý: Trường hợp muốn quản lý các bộ phận cấu

thành nên CCDC hoặc chọn các chứng từ liên quan đến việc ghi tăng CCDC,

cần khai báo lần lượt từng CCDC trên chứng từ Ghi tăng CCDC (vào phân hệ Công cụ dụng cụ, chọn Ghi tăng, sau đó khai báo thông tin trên tab Mô tả chi tiết và Nguồn gốc hình thành.)

Với các doanh nghiệp có nhu cầu quản lý CCDC như một mã VTHH, việc ghi tăng CCDC được thực hiện thông qua 2 bước sau: Bước 1: Hạch toán nghiệp vụ mua CCDC

1. Vào phân hệ Mua hàng, chọn Chứng từ mua hàng hoá (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm).

2. Chọn loại chứng từ là Mua hàng trong nước không qua kho (hoặc Mua hàng nhập khẩu không qua kho).

3. Khai báo chứng từ mua CCDC.

4. Nhấn Cất.

Bước 2: Ghi tăng CCDC vào sổ theo dõi CCDC

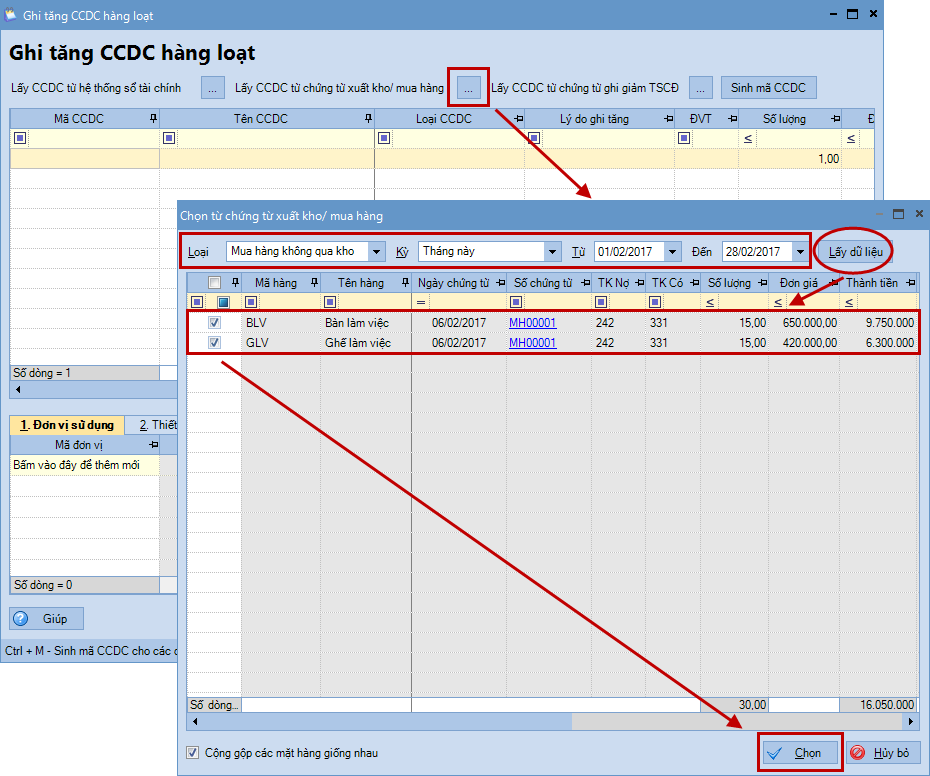

1. Vào phân hệ Công cụ dụng cụ, chọn Ghi tăng CCDC hàng loạt (hoặc vào menu Nghiệp vụ\Công cụ dụng cụ\Ghi tăng CCDC hàng loạt).

2. Nhấn Lấy CCDC từ chứng từ xuất kho/mua hàng.

3. Thiết lập điều kiện tìm kiếm chứng từ mua hàng không qua kho đã lập ở bước 1. Nhấn Lấy dữ liệu.

4. Tích chọn các CCDC được ghi tăng.

5. Nhấn Chọn, chương trình sẽ tự động lấy thông tin CCDC từ chứng từ mua hàng sang chứng từ ghi tăng.

6. Khai báo các thông tin như: loại CCDC, lý do ghi tăng, số kỳ phân bổ,...

7. Khai báo đơn vị sử dụng CCDC và số lượng CCDC sử dụng ở từng đơn vị (thực hiện tuần tự với từng CCDC được ghi tăng).

8. Thiết lập thông tin phân bổ CCDC như: đối tượng phân bổ, tỷ lệ phân bổ, tài khoản chi phí => Chương trình đã tự động thiết lập sẵn dựa vào thông tin đã khai báo tại tab Đơn vị sử dụng, tuy nhiên Kế toán vẫn có thể thay đổi lại theo đúng với thực tế tại đơn vị.

Đối với dữ liệu hạch toán đa chi nhánh và sử dụng cả hai hệ thống sổ (tài chính và quản trị), CCDC được ghi tăng khi đang làm việc tại chi nhánh nào, sổ nào sẽ chỉ được lưu trên chi nhánh đó và sổ đó. Trường hợp muốn lấy thông tin CCDC đã khai báo từ sổ này sang sổ khác, Kế toán có thể sử dụng chức năng: