Nợ TK 152, 155, 156Giá trị nguyên liệu, hàng hoá sau gia công

Có TK 154Chi phí sản xuất kinh doanh dở dang

2. Mô tả nghiệp vụ

Đối với những nguyên vật liệu được được gửi đi gia công, sau khi gia công xong được gửi trả lại sẽ phát sinh các hoạt động sau:

Kế toán kho lập Phiếu nhập kho hàng gửi đi gia công chế biến, sau đó chuyển Kế toán trưởng ký duyệt.

Căn cứ vào phiếu nhập kho, Thủ kho kiểm, nhận hàng và ký vào Phiếu nhập kho.

Thủ kho ghi sổ kho, còn Kế toán ghi sổ kế toán kho.

3. Ví dụ

Ngày 20/01/2017, doanh nghiệp nhập kho lô áo sơ mi thuê gia công bên ngoài:

Áo sơ mi Nam, số lượng 500, đơn giá 328.000đ

Áo sơ mi Nữ, số lượng 500, đơn giá 280.000đ

Chi phí thuê gia công chưa bao gồm thuế GTGT 10% là 50.000.000đ. Công ty chưa thanh toán cho đơn vị nhận gia công công ty Cổ phần Hoàng Hải. Sau khi nhận hàng doanh nghiệp làm thủ tục nhập kho số hàng thuê gia công trên.

Với nghiệp vụ nhập lại kho hàng gửi đi gia công, chế biến, kế toán ghi nhận như sau:

Bước 1: Ghi nhận chi phí đối với hàng gửi đi gia công, chế biến

1. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ nghiệp vụ khác, nhấn Thêm\Chứng từ nghiệp vụ khác).

2. Hạch toán chi phí thuê gia công.

Hạch toán chi phí.

Kê khai thuế.

3. Nhấn Cất.

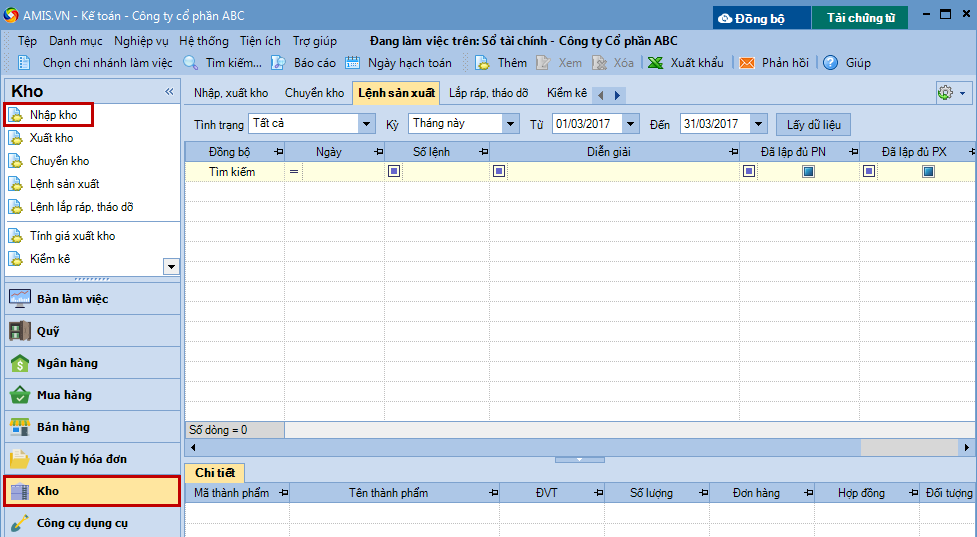

Bước 2: Nhập lại kho hàng gửi đi gia công, chế biến sau khi hoàn thành

Kế toán tự phân bổ chi phí thuê gia công vào vào đơn giá của thành phẩm gia công được nhập lại kho. 1. Vào phân hệ Kho, chọn Nhập kho (hoặc vào tab Nhập, xuất kho, nhấn Thêm\Nhập kho).

2. Chọn loại phiếu nhập kho là Khác (NVL thừa, HH thuê gia công...).

3. Khai báo các thông tin hàng hóa được gửi đi gia công, tài khoản, số lượng,... của chứng từ nhập kho.

4. Nhấn Cất. Lưu ý:

Sau khi phiếu nhập lại kho hàng gửi đi gia công được lập, chương trình sẽ tự động sinh phiếu nhập kho trên tabĐề nghị nhập, xuất khocủa Thủ kho. Thủ kho hiện việc ghi sổ phiếu nhập kho vào sổ kho.

Giá

của thành phẩm gia công nhập lại kho có thể được chương trình tự động

tính ra, nếu đơn vị sử dụng qui trình tính giá thành theo phương pháp tính giá thành giản đơn cho thành phẩm mang đi gia công trên phân hệ Giá thành.