Nợ TK 151Hàng mua đang đi đường Nợ TK 133Thuế GTGT được khấu trừ Có TK 331, 111, 112, 141,...

Sang tháng sau, khi hàng về nhập kho, căn cứ hóa đơn và phiếu nhập kho

Nợ TK 152, 153, 156... Giá trị vật tư, hàng hóa nhập kho

Có TK 151Hàng mua đi đường

Trường hợp hàng mua đang đi đường bị hao hụt, mất mát phát hiện ngay khi phát sinh hoặc khi kiểm kê cuối kỳ, căn cứ vào biên bản về mất mát, hao hụt, kế toán phản ánh giá trị hàng tồn kho bị mất mát, hao hụt

Nợ TK 1381Giá trị vật tư, hàng hóa hao hụt Có TK 151Hàng mua đi đường

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ nhập kho hàng do kỳ trước hàng mua có hóa đơn về trước nhưng hàng đang đi đường chưa về nhập kho:

Cuối kỳ kế toán trước, vật tư, hàng hóa mua đã nhận được hóa đơn nhưng hàng chưa về nhập kho, Kế toán sẽ ghi nhận và kê khai hóa đơn và hạch toán vào hàng mua đang đi đường.

Sang kỳ kế toán tiếp theo, khi hàng về nhân viên đề nghị nhập kho.

Kế toán kho lập Phiếu nhập kho cho hàng mua đi đường, sau đó chuyển Kế toán trưởng ký duyệt.

Căn cứ vào phiếu nhập kho, Thủ kho kiểm, nhận hàng và ký vào phiếu nhập kho.

Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

3. Ví dụ

Ngày 20/01/2017, doanh nghiệp mua hàng của công ty TNHH Minh Anh và nhận được hóa đơn nhưng tính đến ngày 31/01/2017 vẫn chưa nhận được hàng. Chi tiết lô hàng đã mua:

Tủ lạnh Hitachi 110 lít, số lượng 20, đơn giá 8.000.000đ, thuế GTGT 10%

Tủ lạnh Hitachi 60 lít, số lượng 20, đơn giá 4.000.000đ, thuế GTGT 10%

Ngày 04/02/2017, doanh nghiệp nhận được hàng, kế toán làm thủ tục nhập kho lô hàng trên. Doanh nghiệp chưa thanh toán tiền hàng cho công ty TNHH Minh Anh.

Cuối tháng, do hàng chưa về kho kế toán ghi nhận như sau:

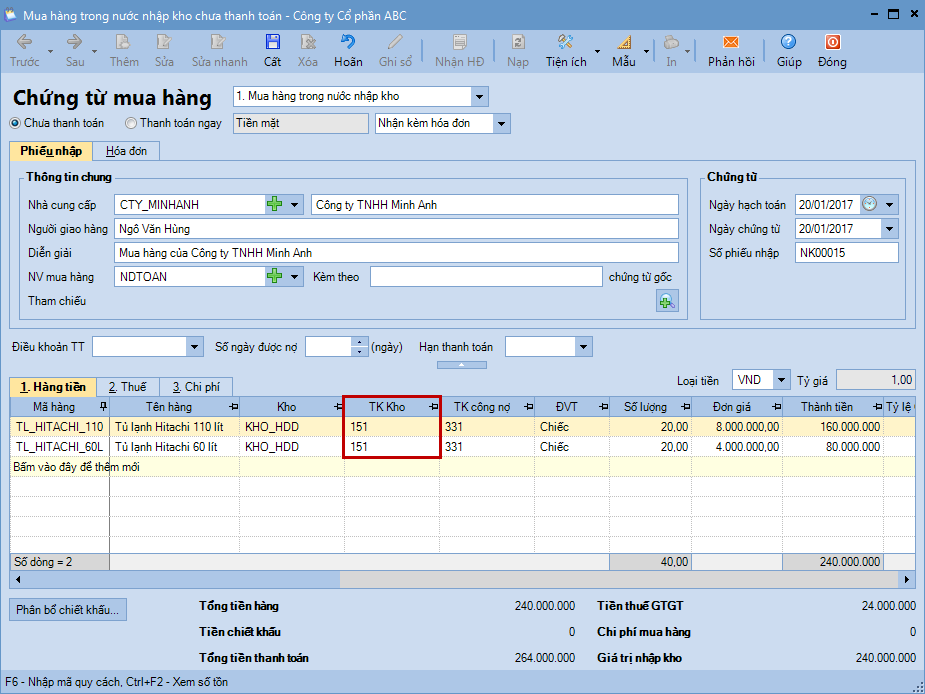

1. Vào phân hệ Mua hàng\tab Mua hàng hóa, dịch vụ, chọn Chứng từ mua hàng hóa (hoặc vào tab Mua hàng hoá, dịch vụ, nhấn Thêm\Chứng từ mua hàng hoá).

2. Chọn loại chứng từ mua hàng cần lập là Mua hàng trong nước nhập kho (hoặc Mua hàng nhập khẩu nhập kho).

3. Lựa chọn phương thức thanh toán cho chứng từ mua hàng.

4. Hạch toán nghiệp vụ mua hàng đang đi đường. => Trên tab Hàng tiền chọn kho là Kho hàng mua đang đi đường và TK kho là 151.

5. Nhấn Cất. Lưu ý: Sau khi chứng từ hàng mua đang đi được được lập, chương trình sẽ sẽ tự động sinh phiếu nhập kho hàng mua đang đi đường trên tab Nhập, xuất kho của phân hệ Kho và tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho thực hiện ghi sổ phiếu nhập vào sổ kho tại đây.

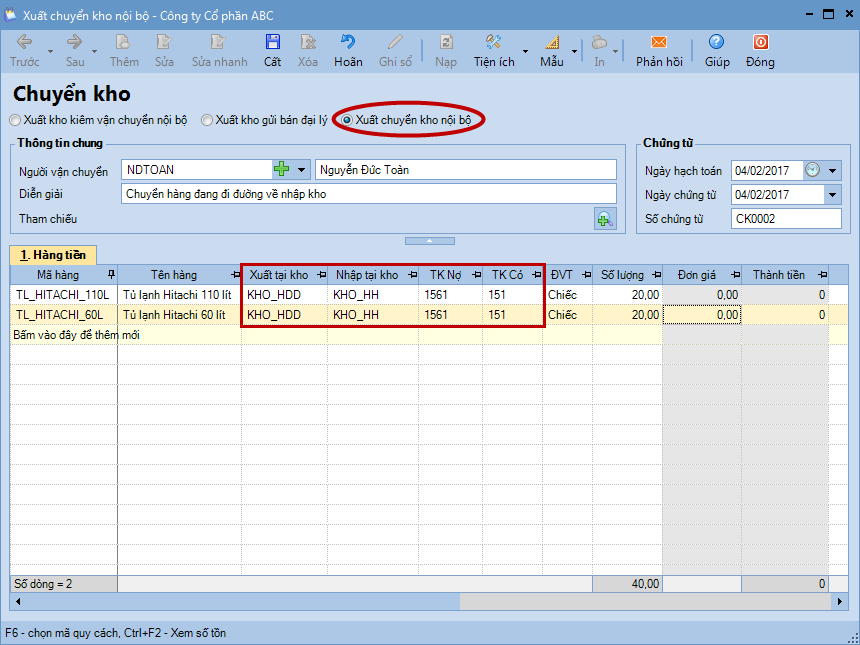

Sang tháng, khi hàng về kho, kế toán ghi nhận như sau:

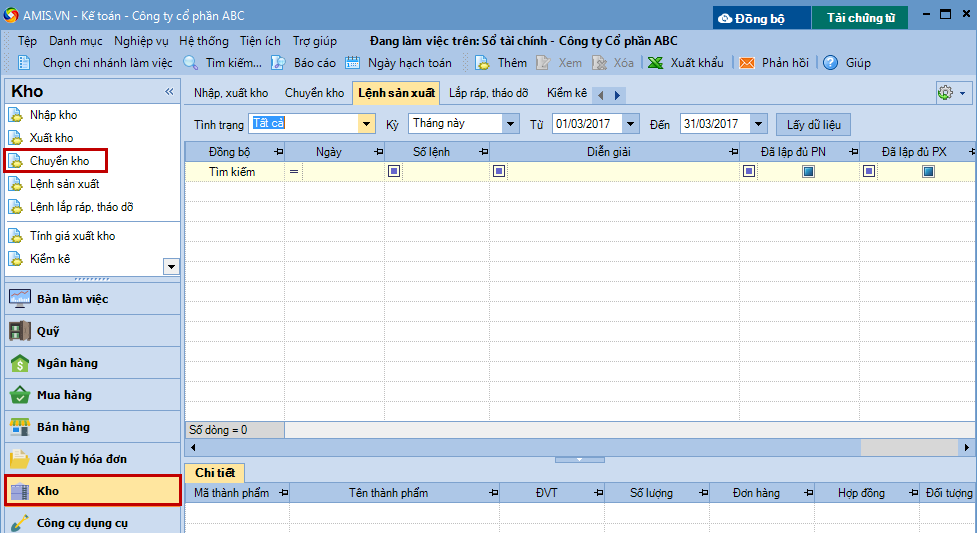

1. Vào phân hệ Kho, chọn Chuyển kho (hoặc vào tab Chuyển kho, nhấn Thêm).

2. Chọn loại chứng từ là Xuất chuyển kho nội bộ.

3. Khai báo chứng từ chuyển kho từ kho hàng mua đang đi đường sang kho tương ứng

4. Nhấn Cất. Lưu ý:Sau khi phiếu chuyển kho được lập, chương trình sẽ tự động sinh ra chứng từ chuyển kho trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho sẽ thực hiện ghi sổ chứng từ chuyển kho vào sổ kho.