1. Tại sao đơn giá bán trên chứng từ bán hàng khác với đơn giá bán khai báo trên danh mục Vật tư, hàng hóa?

Đơn giá bán trên chứng từ bán hàng được lấy theo thứ tự ưu tiên như sau:

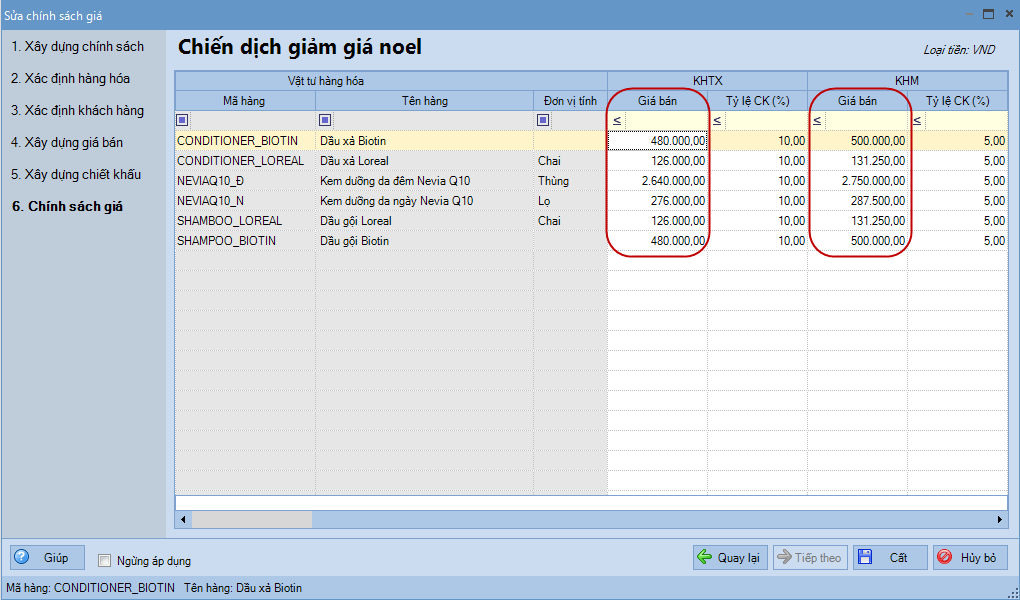

Nếu Vật tư, hàng hóa được thiết lập giá bán tại Nghiệp vụ\Bán hàng\Chính sách giá thì Đơn giá bán trên chứng từ bán hàng sẽ lấy theo Giá bán tương ứng với Khách hàng, Loại tiền và Đơn vị tính được thiết lập trên Chính sách giá.

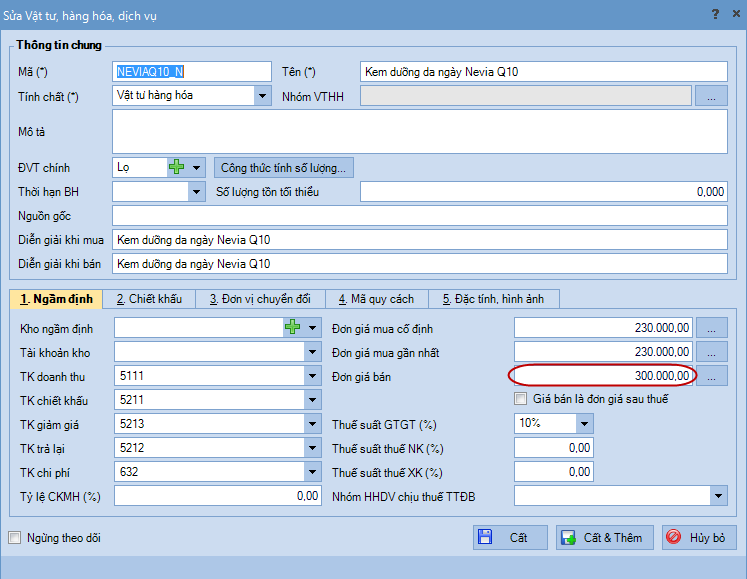

Nếu Vật tư, hàng hóa không được thiết lập Chính sách giá thì:

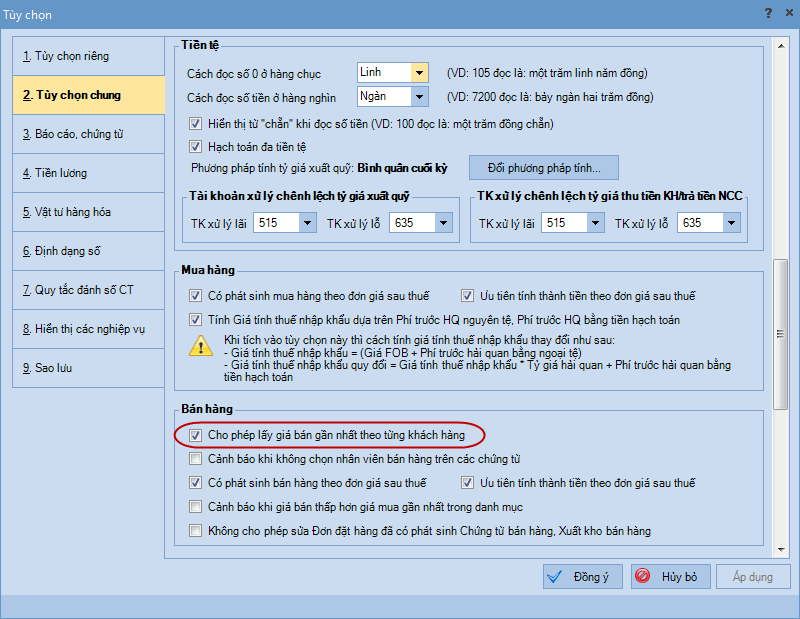

Nếu trên Hệ thống\Tùy chọn\Tùy chọn chung tích chọn Cho phép lấy giá bán gần nhất theo từng khách hàng thì Đơn giá bán trên chứng từ bán hàng sẽ lấy theo đơn giá bán gần nhất tương ứng với Khách hàng, Loại tiền, Đơn vị tính được chọn trên chứng từ (nếu lần đầu phát sinh chứng từ bán hàng cho Khách hàng này thì đơn giá bán sẽ lấy theo Đơn giá bán khai báo trên danh mục Vật tư, hàng hóa).

Nếu trên Hệ thống\Tùy chọn\Tùy chọn chung không tích chọn Cho phép lấy giá bán gần nhất theo từng khách hàng thì Đơn giá bán trên chứng từ bán hàng sẽ lấy theo Đơn giá bán khai báo trên danh mục Vật tư, hàng hóa.

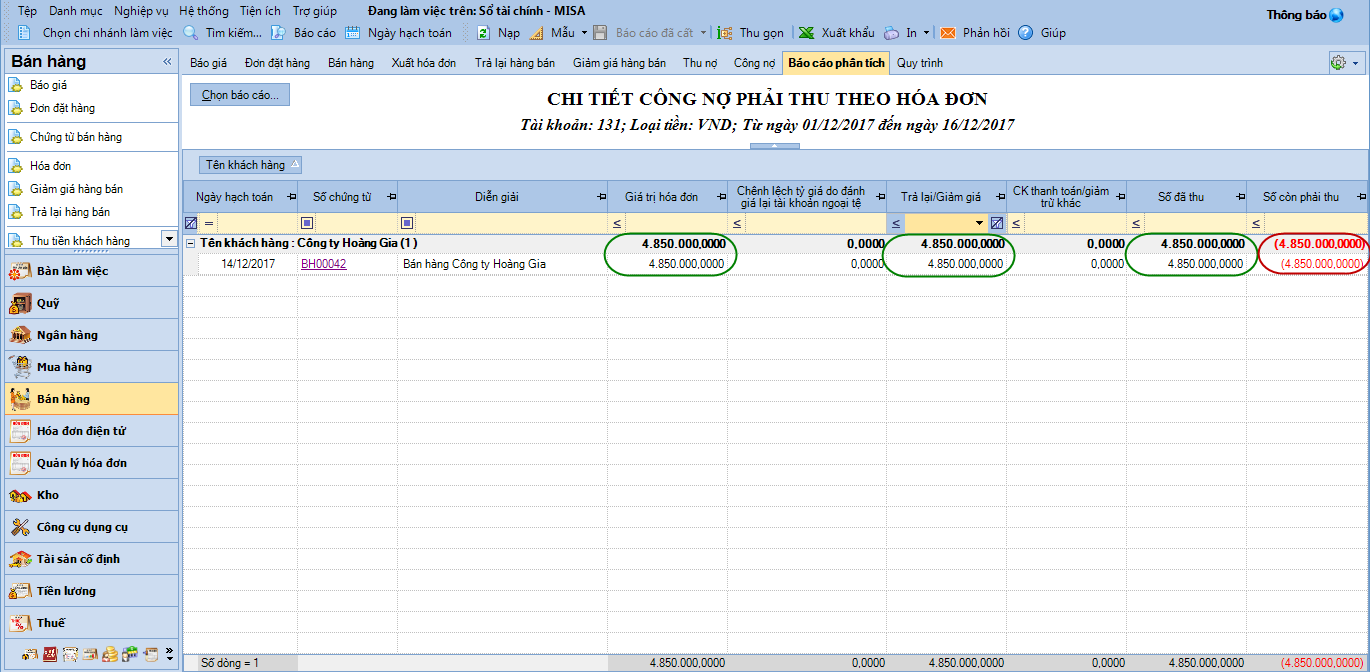

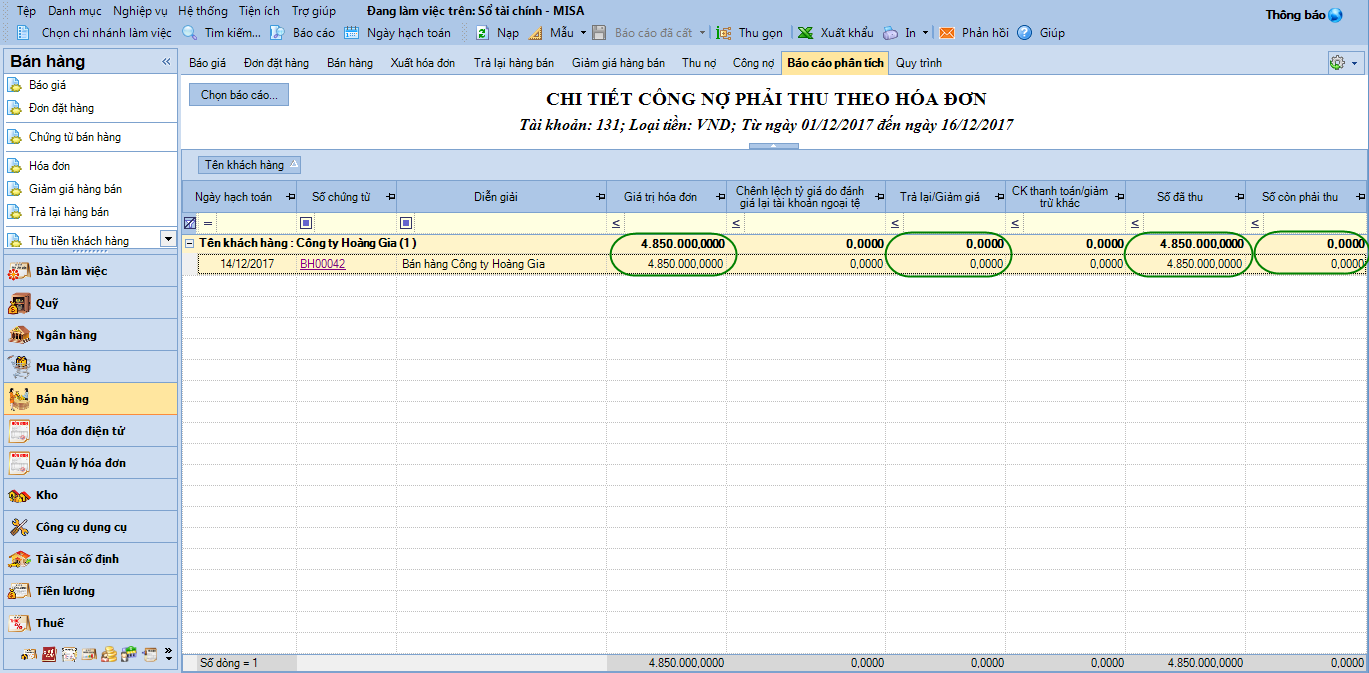

2. Tại sao Số còn phải thu trên báo cáo Chi tiết công nợ phải thu theo hóa đơn bị âm?

Khi in báo cáo Chi tiết công nợ phải thu theo hóa đơn, Số còn phải thu của hóa đơn bị âm có thể do nguyên nhân sau:

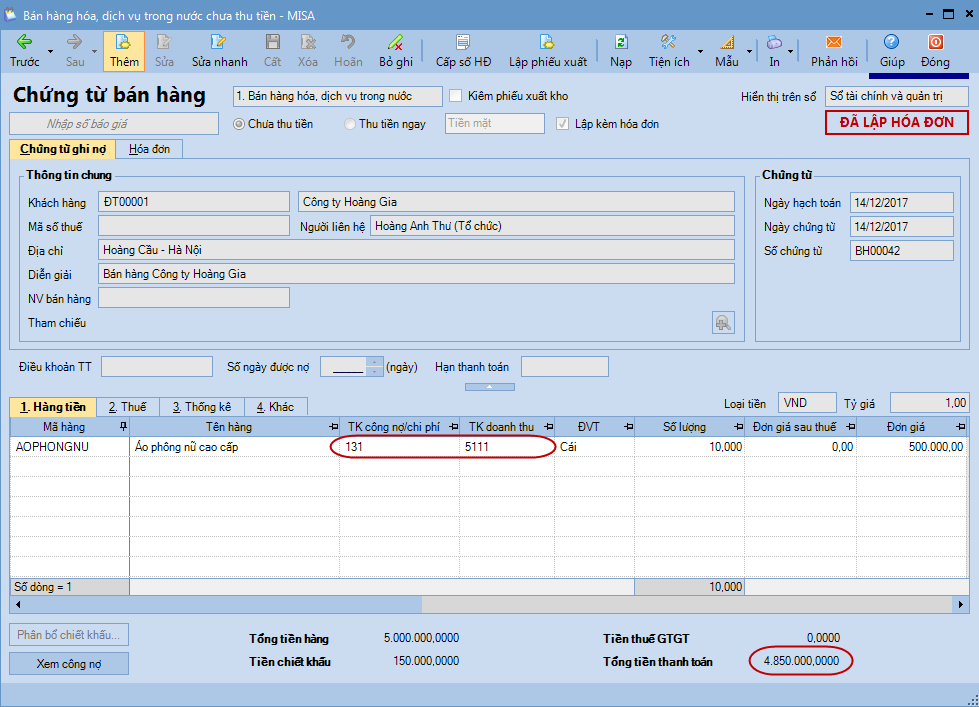

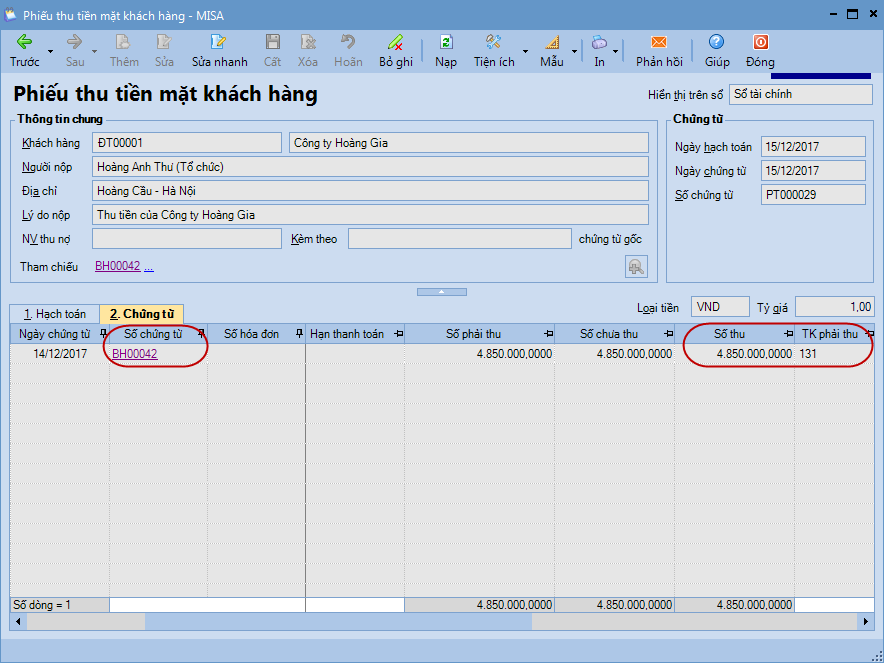

Chẳng hạn, tại ngày 14/12/2017, đơn vị có phát sinh nghiệp vụ bán hàng chưa thu tiền (Nợ 131/Có 511: 4.850.000)

Tại ngày 15/12/2017, khách hàng thanh toán tiền, kế toán hạch toán Phiếu thu tiền mặt khách hàng (Nợ 111/Có 131: 4.850.000)

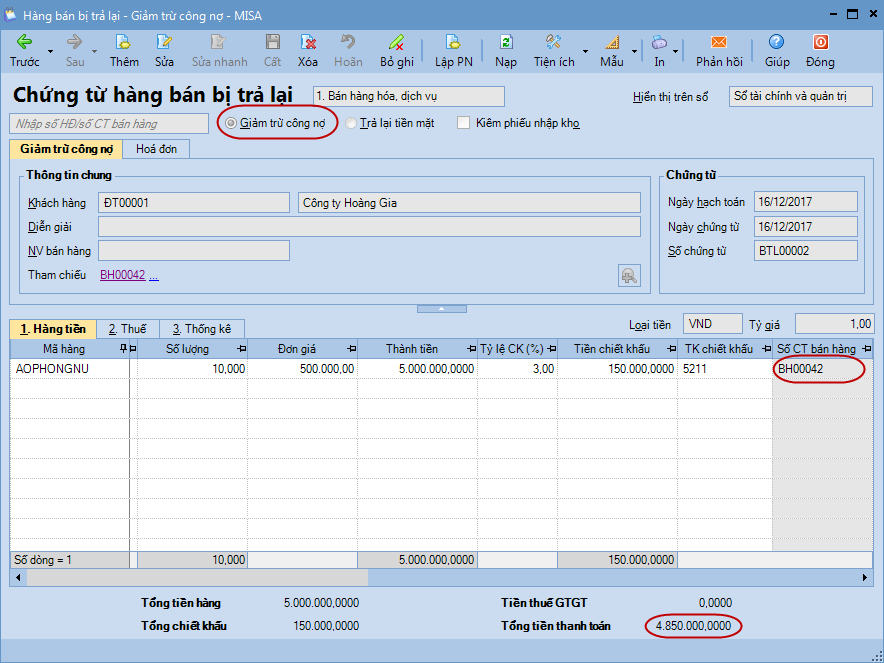

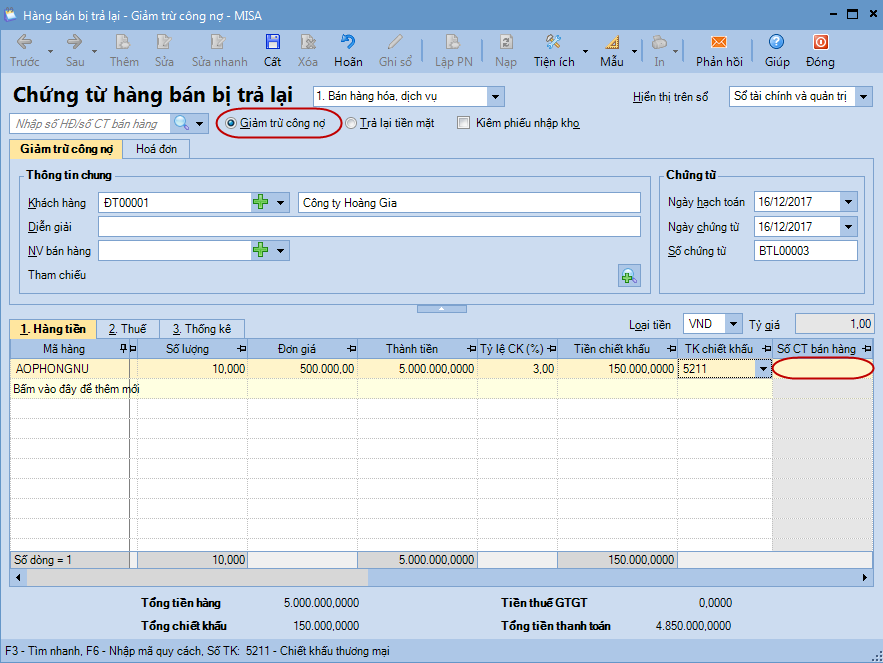

Ngày 16/12/2017, do phát hiện lô hàng bị sai quy cách, khách hàng trả lại toàn bộ hàng đã mua. Để ghi nhận nghiệp vụ này, kế toán lập chứng từ Hàng bán bị trả lại giảm trừ công nợ chọn chứng từ bán hàng đã lập (Nợ 5212/Có 131: 4.850.00)

Do cả 2 chứng từ Phiếu thu tiền mặt khách hàng và Chứng từ hàng bán bị trả lại đều giảm trừ trực tiếp công nợ cho Chứng từ bán hàng, dẫn đến khi in báo cáo Chi tiết công nợ phải thu theo hóa đơn sẽ xảy ra tình trạng Số còn phải thu bị âm

Để khắc phục tình trạng này, kế toán vui lòng thực hiện lập Chứng từ hàng bán bị trả lại theo 1 trong 2 cách sau:

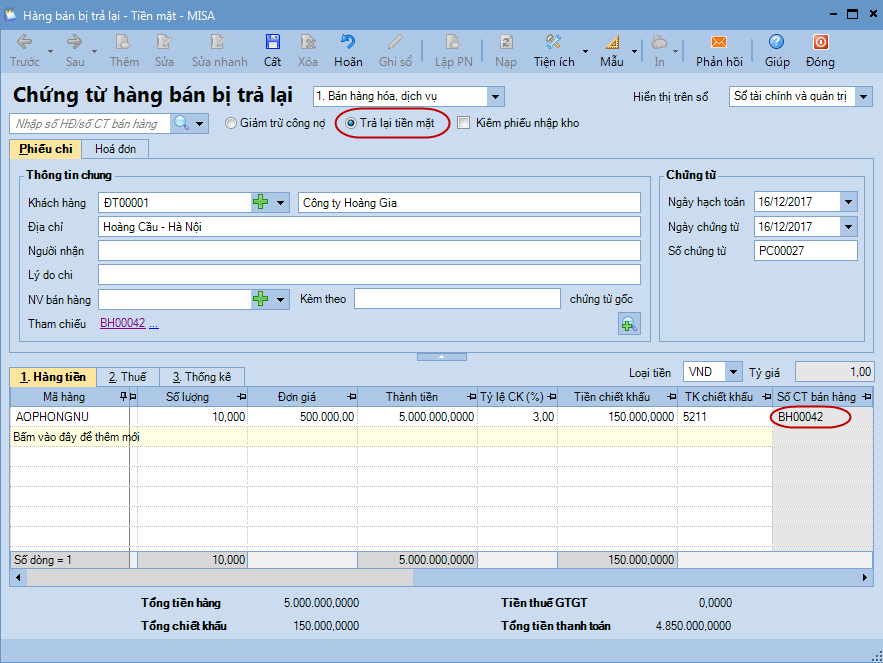

Nếu khi khách hàng trả lại hàng đã mua, đơn vị trả lại tiền mặt cho khách hàng thì kế toán lập chứng từ Hàng bán bị trả lại, tích chọn Trả lại tiền mặt (Nợ 5212/Có 1111), trường hợp này kế toán vẫn có thể lập Chứng từ hàng bán bị trả lại chọn Chứng từ bán hàng đã lập

Nếu khi khách hàng trả lại hàng đã mua, đơn vị nhận lại hàng nhưng nợ tiền khách hàng, thì kế toán lập tay Chứng từ hàng bán bị trả lại (không chọn Chứng từ bán hàng đã lập) và tích chọn Giảm trừ công nợ (Nợ 5212/Có 131)

Khi đó, trên báo cáo Chi tiết công nợ phải thu theo hóa đơn sẽ phản ánh đúng Số còn phải thu của chứng từ bán hàng