I. Các điểm mới và thay đổi của thông tư 147/2016/TT-BTC

1. Bổ sung thêm quy định về việc xử lý tài sản nhà hỗn hợp vừa sử dụng làm tài sản hoạt động của doanh nghiệp vừa để bán, để cho thuê. Cụ thể:

Không hạch toán là TSCĐ và không trích khấu hao đối với phần tài sản, diện tích để bán, để cho thuê.

Trường hợp không xác định, tách riêng được phần tài sản, diện tích để bán, để cho thuê thì không được hạch toán toàn bộ tài sản là TSCĐ và không được trích khấu hao.

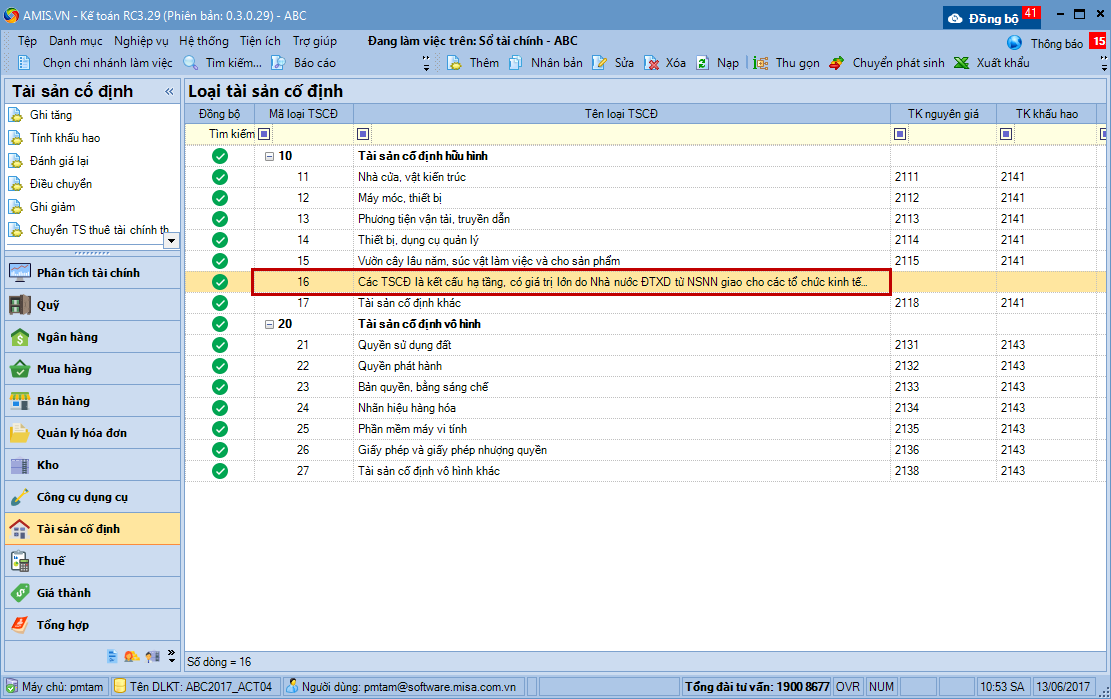

2. Bổ sung thêm một loại TSCĐ hữu hình "Các tài sản cố định là kết cấu hạ tầng, có giá trị lớn do Nhà nước đầu tư xây dựng từ nguồn ngân sách Nhà nước giao cho các tổ chức kinh tế quản lý, khai thác, sử dụng". Việc bổ sung dẫn đến thay đổi sau:

Phân loại TSCĐ gồm:

Loại 1: Nhà cửa, vật kiến trúc

Loại 2: Máy móc, thiết bị

Loại 3: Phương tiện vận tải, thiết bị truyền dẫn

Loại 4: Thiết bị, dụng cụ quản lý

Loại 5: Vườn cây lâu năm, súc vật làm việc và/hoặc cho sản phẩm

Loại 6: Các tài sản cố định là kết cấu hạ tầng, có giá trị lớn do Nhà nước đầu tư xây dựng từ nguồn ngân sách Nhà nước giao cho các tổ chức kinh tế quản lý, khai thác, sử dụng

Loại 7: Các loại tài sản cố định khác

Các TSCĐ thuộc Loại 6 gồm:

Tài sản cố định là máy móc thiết bị, dây chuyền sản xuất, tài sản được xây đúc bằng bê tông và bằng đất của các công trình trực tiếp phục vụ tưới nước, tiêu nước (như hồ, đập, kênh, mương); Máy bơm nước từ 8.000 m3/giờ trở lên cùng với vật kiến trúc để sử dụng vận hành công trình giao cho các công ty trách nhiệm hữu hạn một thành viên do Nhà nước sở hữu 100% vốn điều lệ làm nhiệm vụ quản lý, khai thác công trình thủy lợi để tổ chức sản xuất kinh doanh cung ứng dịch vụ công ích.

Tài sản cố định là công trình kết cấu, hạ tầng khu công nghiệp do Nhà nước đầu tư để sử dụng chung của khu công nghiệp như: Đường nội bộ, thảm cỏ, cây xanh, hệ thống chiếu sáng, hệ thống thoát nước và xử lý nước thải...

Tài sản cố định là hạ tầng đường sắt, đường sắt đô thị (đường hầm, kết cấu trên cao, đường ray...).

Thanh lý TSCĐ thuộc Loại 6:

Khi ghi giảm cần có sự đồng ý bằng văn bản của cơ quan đại diện chủ sở hữu, đồng thời hạch toán ghi giảm vốn kinh doanh.

Giá trị thu được do nhượng bán sau khi trừ chi phí của TSCĐ sẽ được nộp vào ngân sách hoặc bổ sung vốn điều lệ.

Trích khấu hao TSCĐ => Thực hiện tính hao mòn nhưng không hạch toán chi phí khấu hao, không ghi giảm nguồn hình thành (nghĩa là không hạch toán mà chỉ theo dõi trên sổ chi tiết TSCĐ)

3. Sửa đổi bổ sung quy định về Xác định thời gian trích khấu hao của TSCĐ với dự án Xây dựng-KD-Chuyển giao (B.O.T), Dự án hợp đồng hợp tác kinh doanh (B.C.C) => Thời gian trích khấu hao TSCĐ được xác định là thời gian khai thác hoàn vốn đầu tư của chủ đầu tư tại dự án. Việc trích khấu hao TSCĐ hình thành từ dự án theo tỷ lệ tương ứng với doanh thu hàng năm phù hợp với thời gian khai thác thu phí hoàn vốn của dự án (tương tự như phương pháp khấu hao theo số lượng, khối lượng sản phẩm). Việc xác định giá trị TSCĐ hình thành từ dự án thực hiện theo quy định của pháp luật về đầu tư xây dựng cơ bản.” II. Ảnh hưởng của TT147/2016/TT-BTC tới phần mềm MISA SME.NET 2017

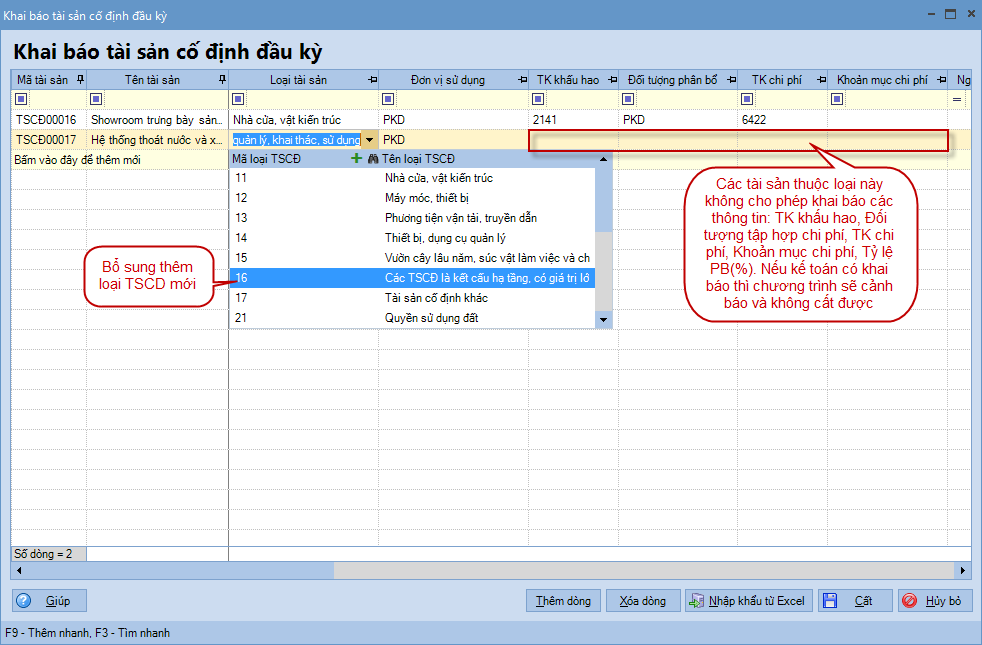

1. Bổ sung thêm một loại TSCĐ là "Các TSCĐ là kết cấu hạ tầng, có giá trị lớn do Nhà nước ĐTXD từ nguồn NSNN giao cho các tổ chức kinh tế quản lý, khai thác, sử dụng" vào danh mục loại TSCĐ; các chứng từ có liên quan như đến khai báo TSCĐ (ghi tăng, ghi giảm, điều chỉnh, điều chuyển...) và các báo cáo quản trị, thống kê liên quan đến TSCĐ.

2. Khi khai báo TSCĐ đầu kỳ hoặc ghi tăng, với các TSCĐ thuộc Loại 16 sẽ không cho phép khai báo TK khấu hao và thiết lập thông tin phân bổ TSCĐ.

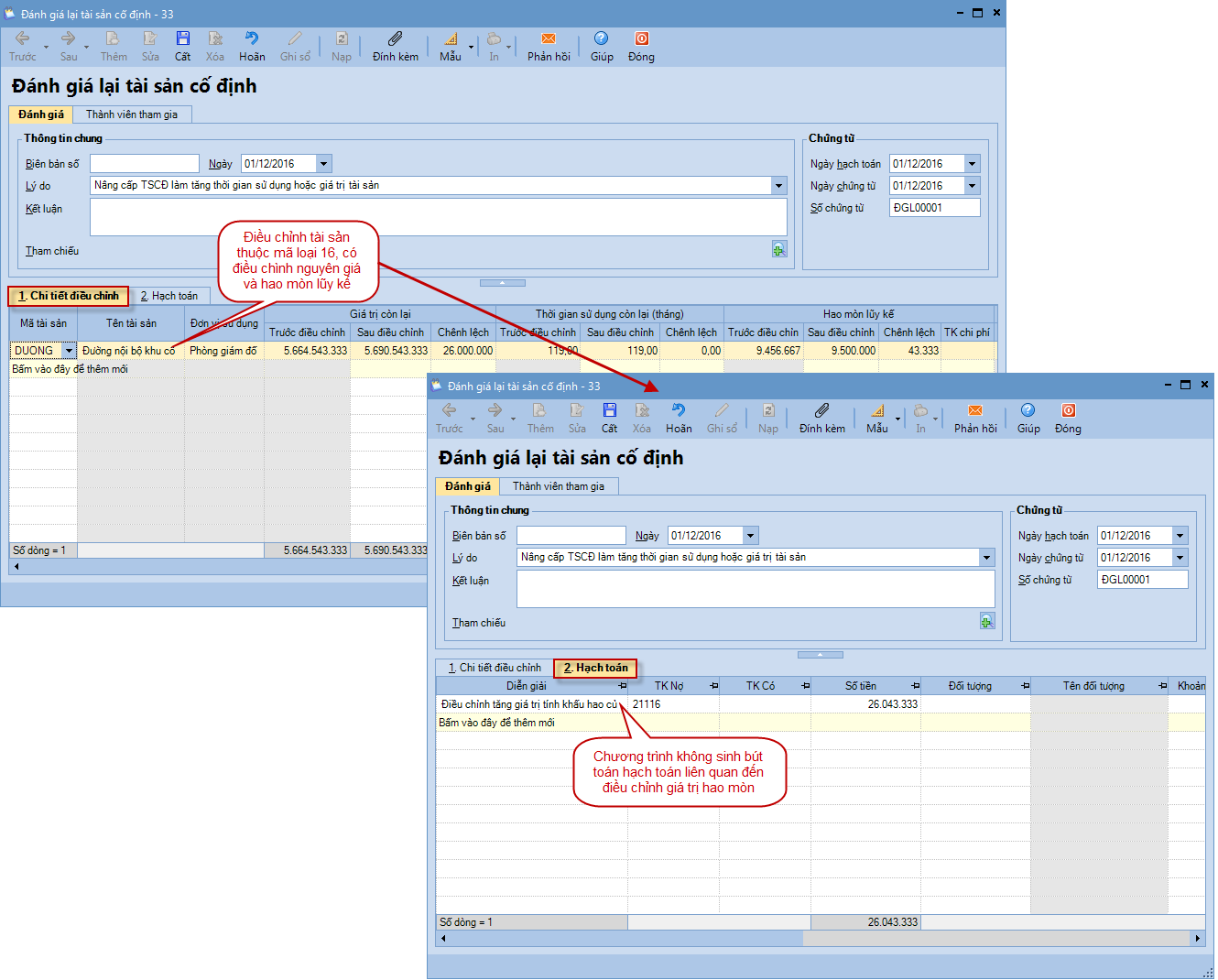

3. Khi đánh giá lại TSCĐ, sẽ không sinh ra bút toán hạch toán liên quan đến điều chỉnh giá trị hao mòn của các TSCĐ thuộc Loại 16.

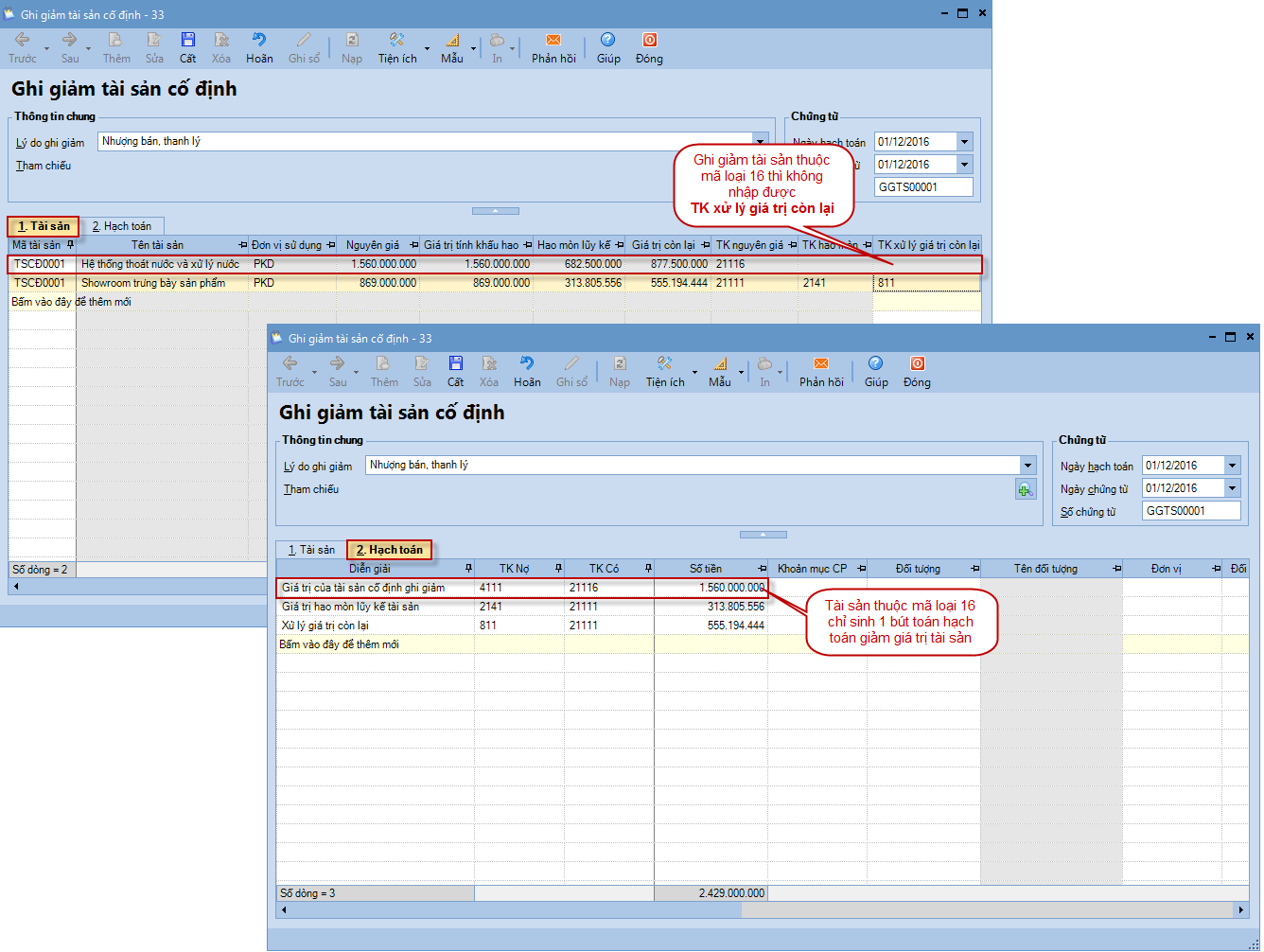

4. Khi ghi giảm các TSCĐ thuộc Loại 16, sẽ không cho nhập TK xử lý giá trị còn lại.

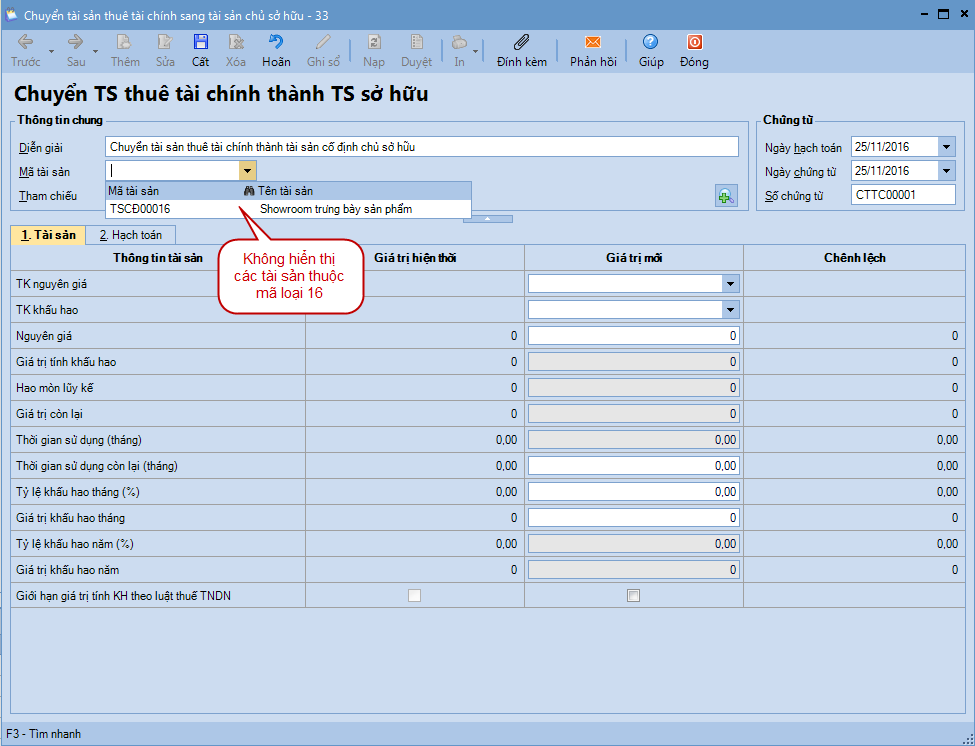

5. Chuyển TSCĐ thuê tài chính thành TSCĐ sở hữu, sẽ không lấy lên các TSCĐ thuộc Loại 16.

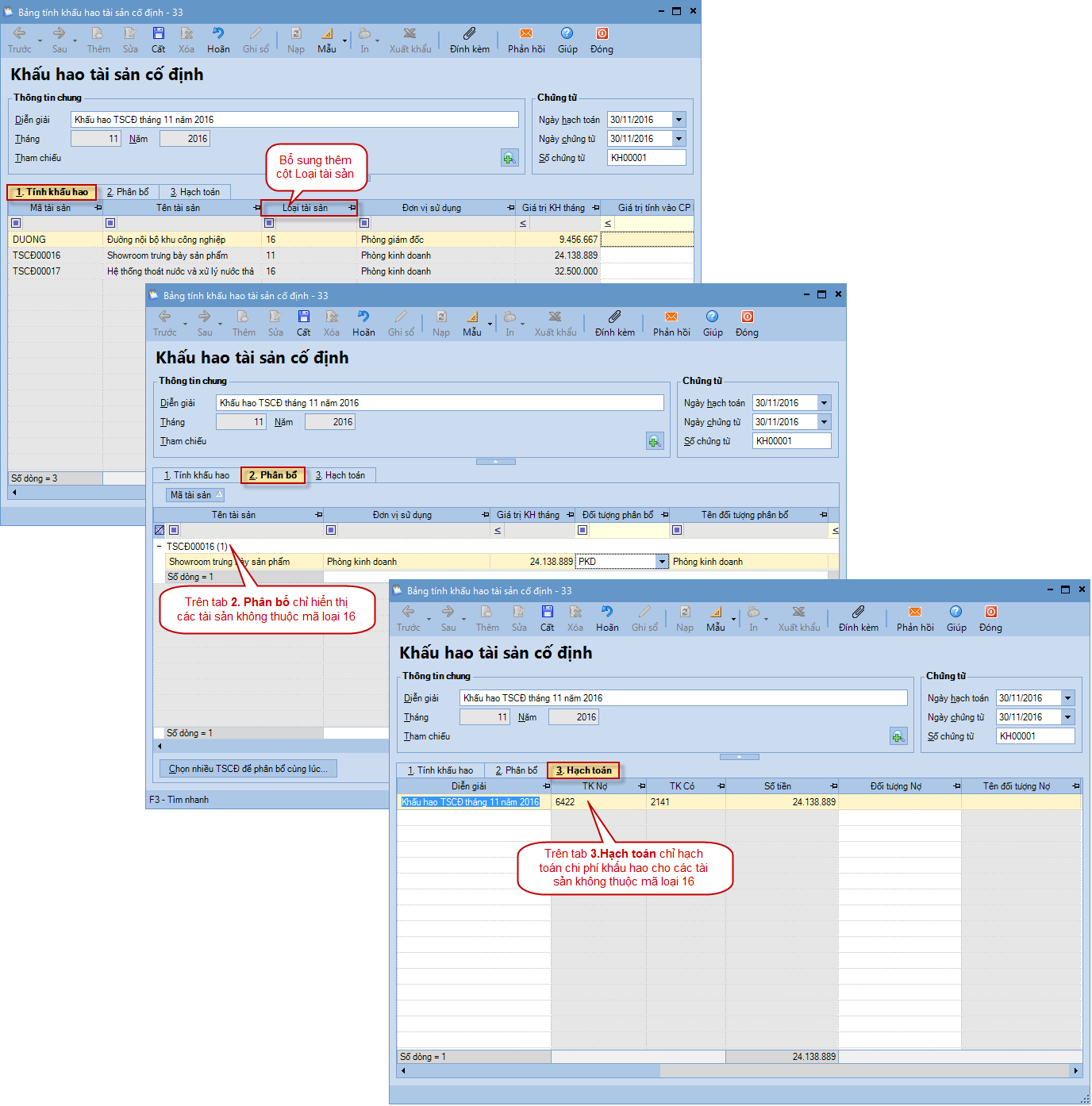

6. Khi khấu hao TSCĐ:

Với các TSCĐ thuộc Loại 16 sẽ vẫn tính khấu hao nhưng không hạch toán chi phí tính khấu hao

Với các TSCĐ thuộc dự án B.O.T, hợp đồng B.C.C tính khấu hao theo phương pháp sản lượng, khối lượng thì sẽ tự tính giá trị khấu hao bên ngoài, sau đó nhập bổ sung vào bảng tính khấu hao.