1. Khi phát sinh các khoản chi phí trả trước (thuê văn phòng, thuê TSCĐ...) phải phân bổ dần vào chi phí SXKD của nhiều kỳ Nợ TK 242Chi phí trả trước Nợ TK 133Thuế GTGT được khấu trừ (nếu có) Có các TK 111, 112, 153, 331, 334, 338,...Tổng giá thanh toán

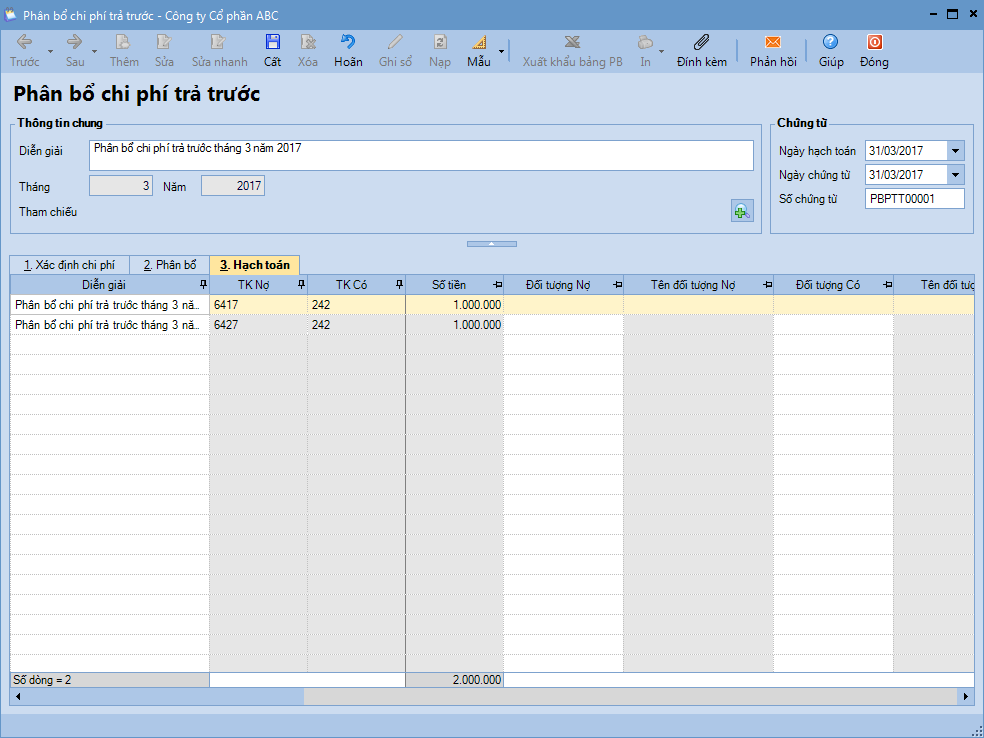

2. Định kỳ, phân bổ chi phí trả trước Nợ các TK 154, 623, 627, 635, 641, 642, 241 Có TK 242Chi phí trả trước phân bổ trong kỳ

2. Mô tả nghiệp vụ

Khi phát sinh chi phí trả trước đơn vị sẽ tiến hành thực hiện như sau:

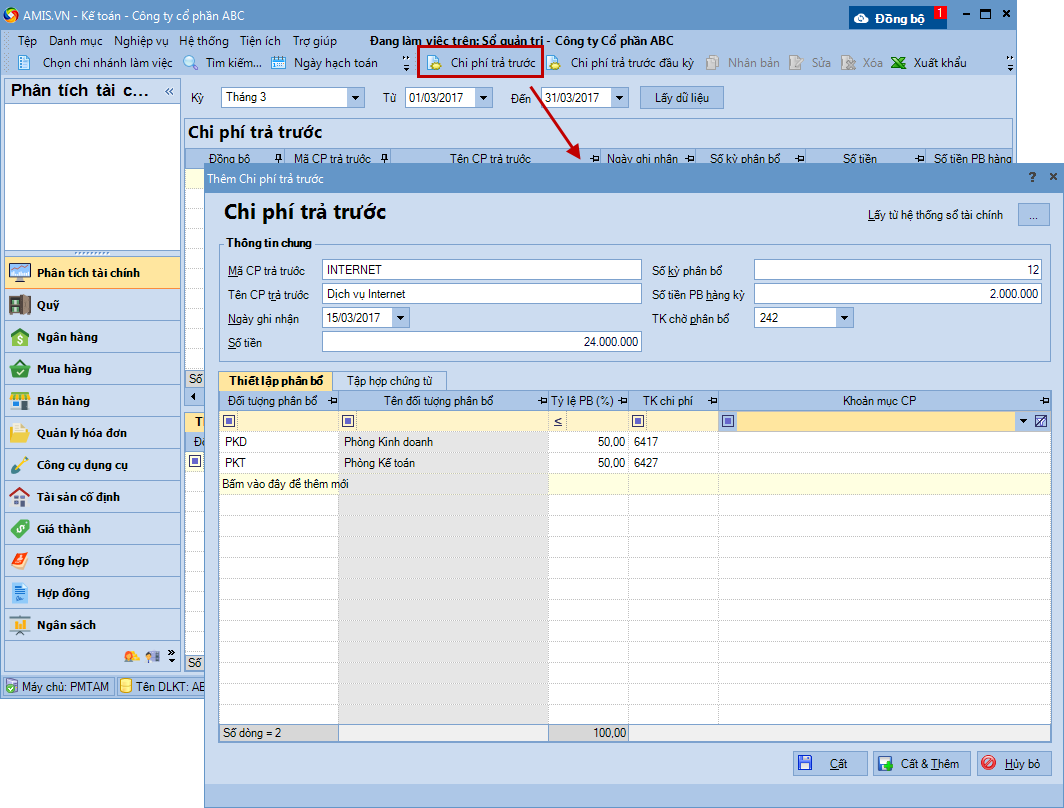

Kế toán tổng hợp sẽ tập hợp các chứng từ gốc liên quan và tiến hàng ghi tăng chi phí trả trước, xác định đối tượng chịu chi phí để theo dõi, quản lý.

Kế toán hạch toán và in chứng từ chuyển kế toán trưởng ký duyệt.

Định kỳ kế toán tổng hợp tiến hành phân bổ chi phí trả trước vào chi phí SXKD.

3. Ví dụ

Ngày 15/3/17, đơn vị ký hợp đồng dịch vụ internet 12 tháng với công ty Cổ phần FPT, số tiền: 24.000.000, VAT: 10%, đã chuyển khoản thanh toán cho nhà cung cấp.

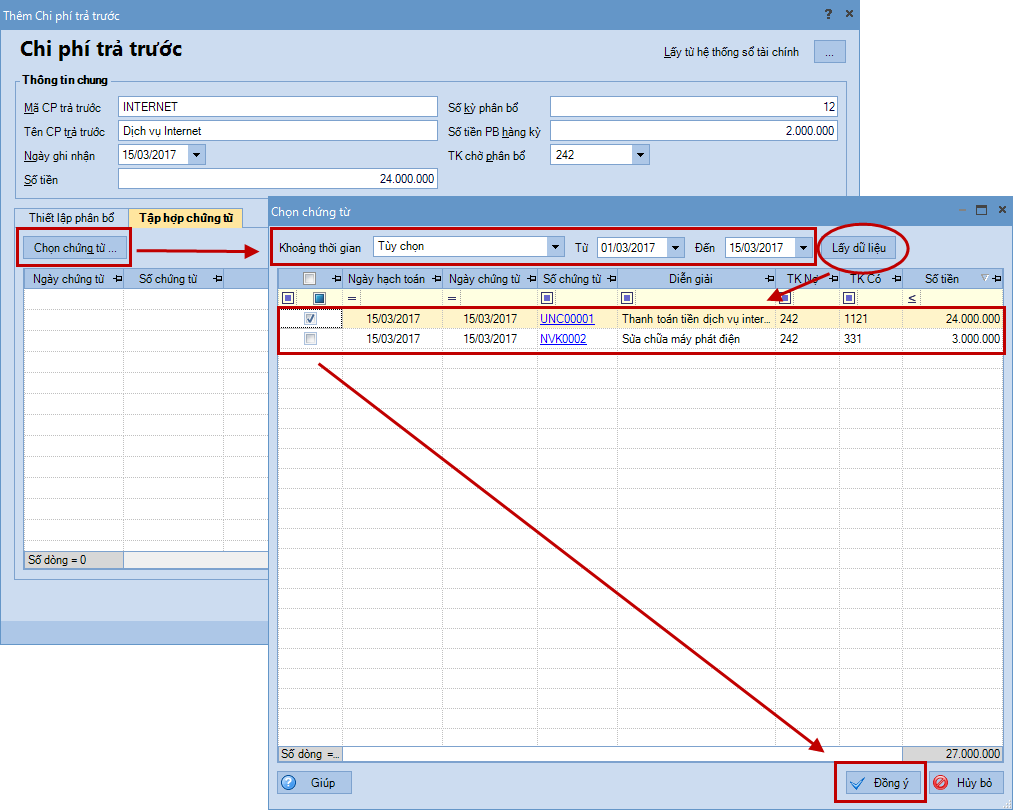

Thiết lập điều kiện để tìm kiếm chứng từ cần tập hợp và nhấn Lấy dữ liệu.

Tích chọn chứng từ và nhấn Đồng ý.

4. Nhấn Cất. Lưu ý:

Đối với dữ liệu hạch toán đa chi nhánh và sử dụng cả hai hệ thống sổ (tài chính và quản trị), các khoản chi phí trả trước được khai báo khi đang làm việc tại chi nhánh nào, sổ nào sẽ chỉ được lưu trên chi nhánh đó và sổ đó. Nhấn Lấy từ hệ thống sổ tài chính (hoặc ngược lại) trong trường hợp muốn lấy thông tin khoản chi phí trả trước từ sổ này sang sổ khác.

Chọn Chi phí trả trước đầu kỳ để khai báo các khoản chi phí phát sinh trước khi sử dụng phần mềm.

Bước 3: Phân bổ các khoản chi phí trả trước

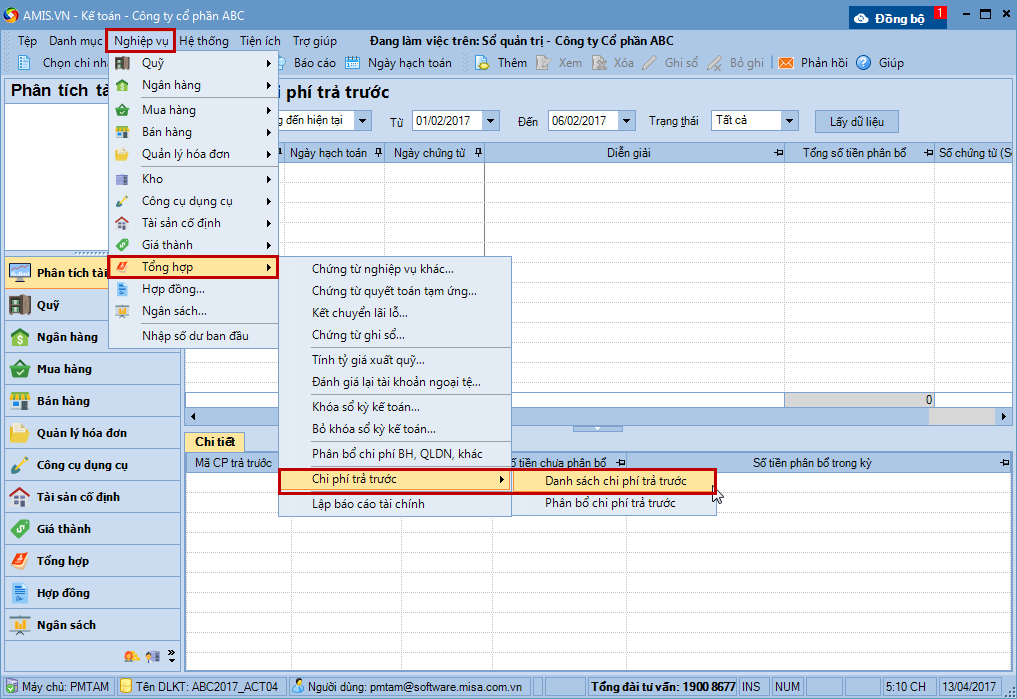

1. Vào menu Nghiệp vụ\Tổng hợp\Chi phí trả trước\Phân bổ chi phí trả trước.

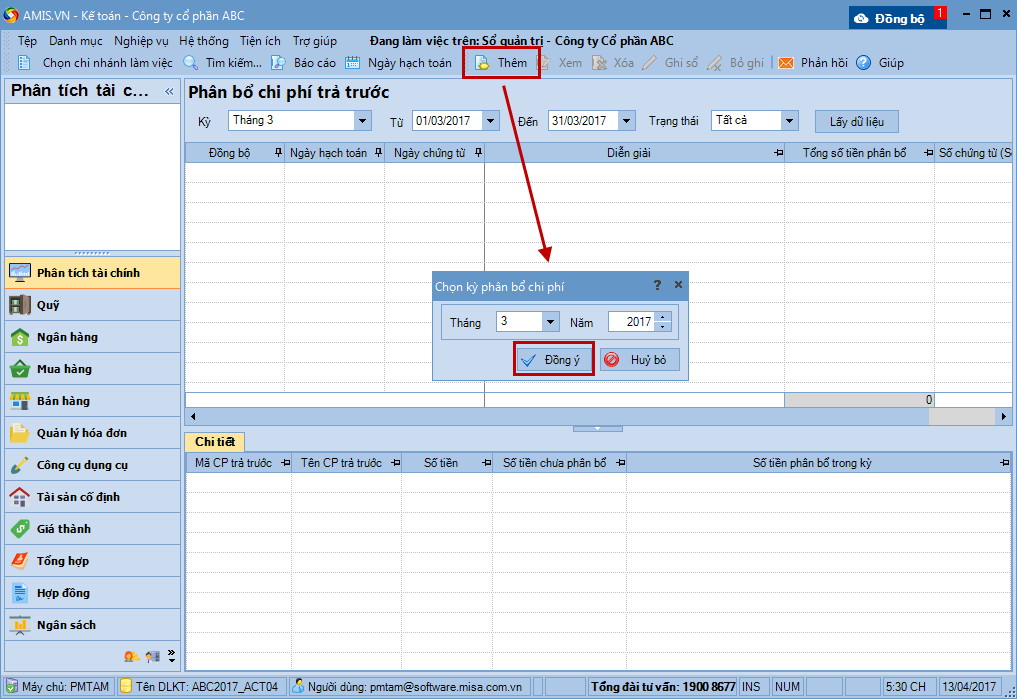

2. Nhấn Thêm. 3. Chọn kỳ phân bổ chi phí tương ứng và nhấn Đồng ý.

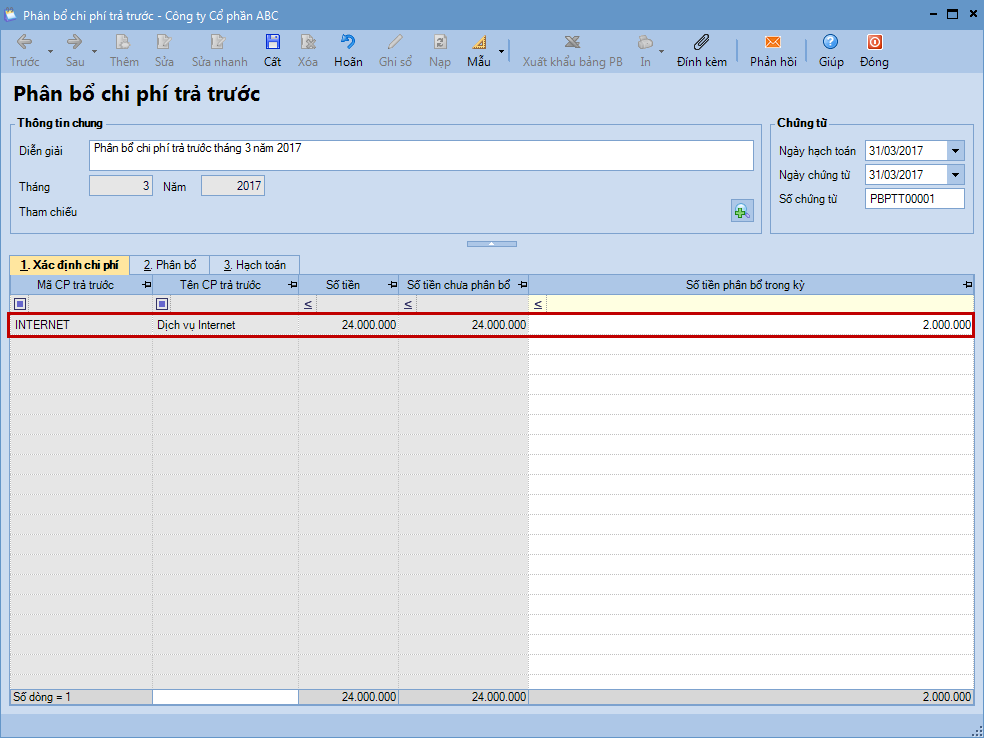

3. Hệ thống tự động lấy các chi phí trả trước cùng số tiền phân bổ trong kỳ:

Xác định các khoản chi phí cần phân bổ.

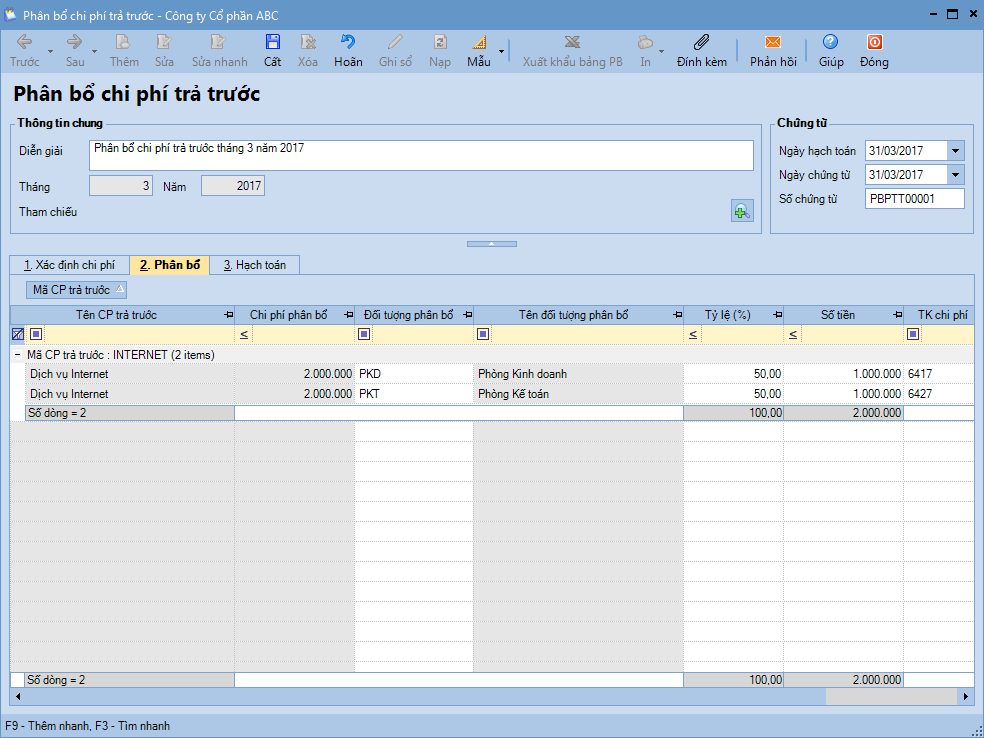

Phân bổ chi phí cho các đối tượng đã được thiết lập tại bước 2.