1. Điều chỉnh tăng giá trị CCDC

Nợ TK 242Chi phí sửa chữa, nâng cấp lớn, cần phân bổ trong nhiều kỳNợ TK 154, 623, 627, 641, 642Chi phí nhỏ không cần phân bổ, hạch toán luôn chi phí trong kỳ Nợ TK 1331Thuế GTGT đầu vào được khấu trừ (nếu có)

Có TK 111, 112, 331…Tổng giá thanh toán

2. Điều chỉnh giảm giá trị CCDC

Nợ TK 627, 641, 642, 154Phần tháo dỡ không sử dụng được hạch toán vào chi phí trong kỳ

Nợ TK 152Phần tháo dỡ, nhập kho nguyên vật liệu

Nợ TK 811Phần tháo dỡ, bán thanh lý thu tiền Có TK 242Giá trị CCDC điều chỉnh giảm

2. Mô tả nghiệp vụ

Với các CCDC sửa chữa hoàn thành:

Nếu chi phí sửa chữa lớn cần phân bổ nhiều kỳ, Kế toán sẽ thực hiện điều chỉnh tăng: Giá trị CCDC, thời gian sử dụng (nếu có) trên sổ theo dõi CCDC để tiếp tục phân bổ trong các kỳ tiếp theo.

Nếu chi phí nhỏ không cần phân bổ, Kế toán sẽ không phải điều chỉnh CCDC mà hạch toán luôn chi phí sửa chữa vào chi phí.

Với các CCDC bị tháo dỡ 1 số bộ phận, làm giảm giá trị CCDC:

Nếu việc tháo dỡ làm ảnh hưởng đến giá trị CCDC, Kế toán sẽ thực hiện điều chỉnh giảm giá trị CCDC, thời gian sử dụng (nếu có) trên sổ theo dõi CCDC.

Nếu chi phí của bộ phận tháo dỡ nhỏ không làm ảnh hưởng đến giá trị CCDC, kế toán sẽ không phải điều chỉnh CCDC.

Trường hợp điều chỉnh tăng giá trị của CCDC

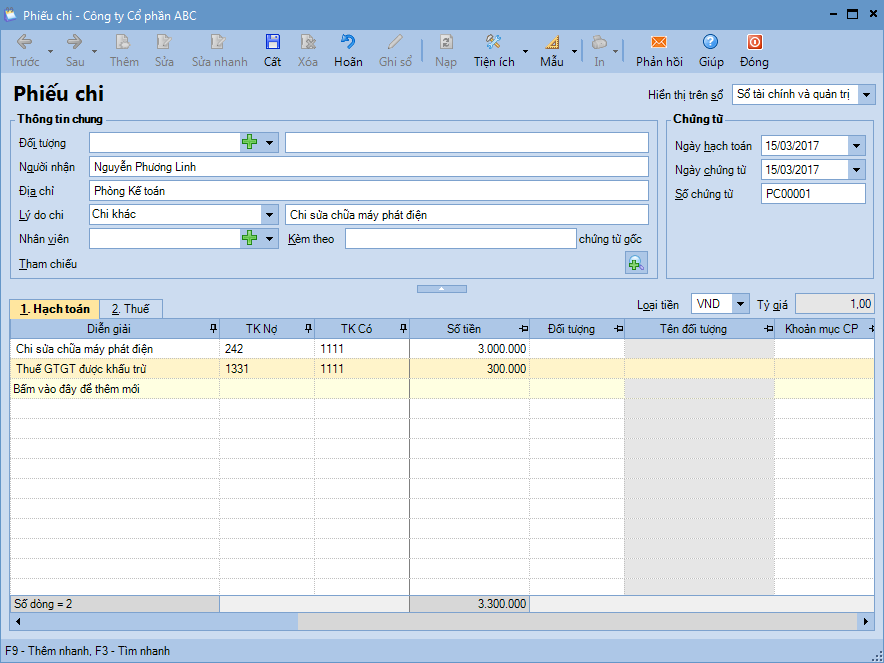

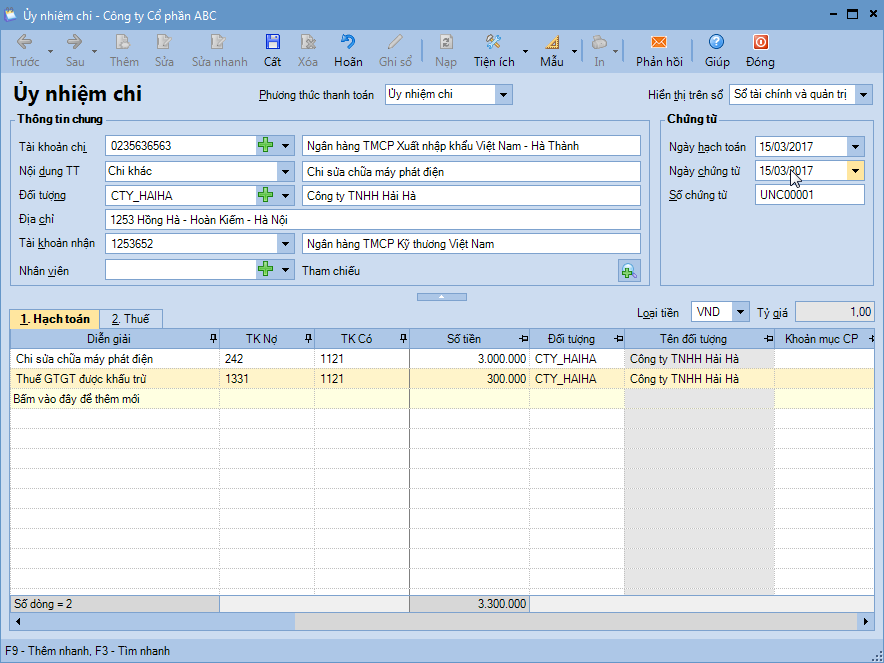

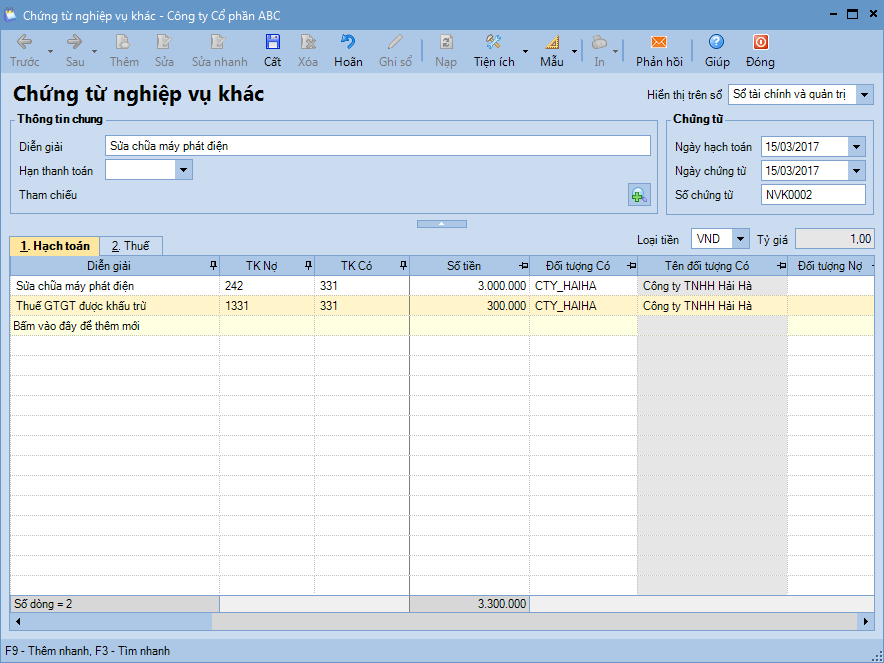

Với trường hợp điều chỉnh tăng giá trị CCDC, việc quản lý trên phần mềm được thực hiện thông qua các bước sau: Bước 1: Hạch toán tăng chi phí chờ phân bổ => Tùy thuộc vào hình thức thanh toán mà việc hạch toán được thực hiện như sau:

Nếu chi thêm tiền mặt thì hạch toán trên phân hệ Quỹ.

Nếu chi thêm tiền gửi thì hạch toán trên phân hệ Ngân hàng.

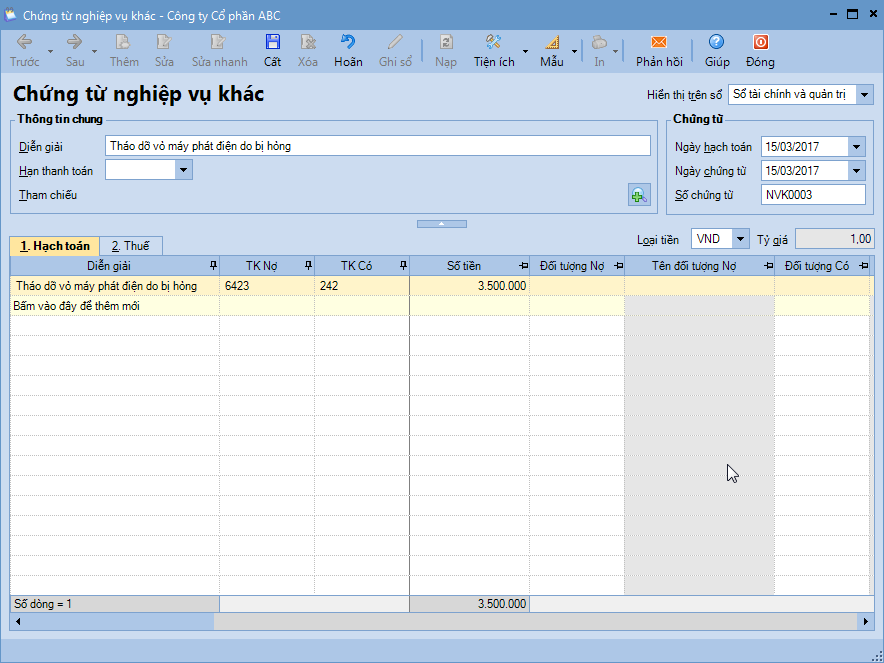

Trường hợp chưa thanh toán thì hạch toán trên phân hệ Tổng hợp.

Bước 2: Thực hiện điều chỉnh giá trị của CCDC

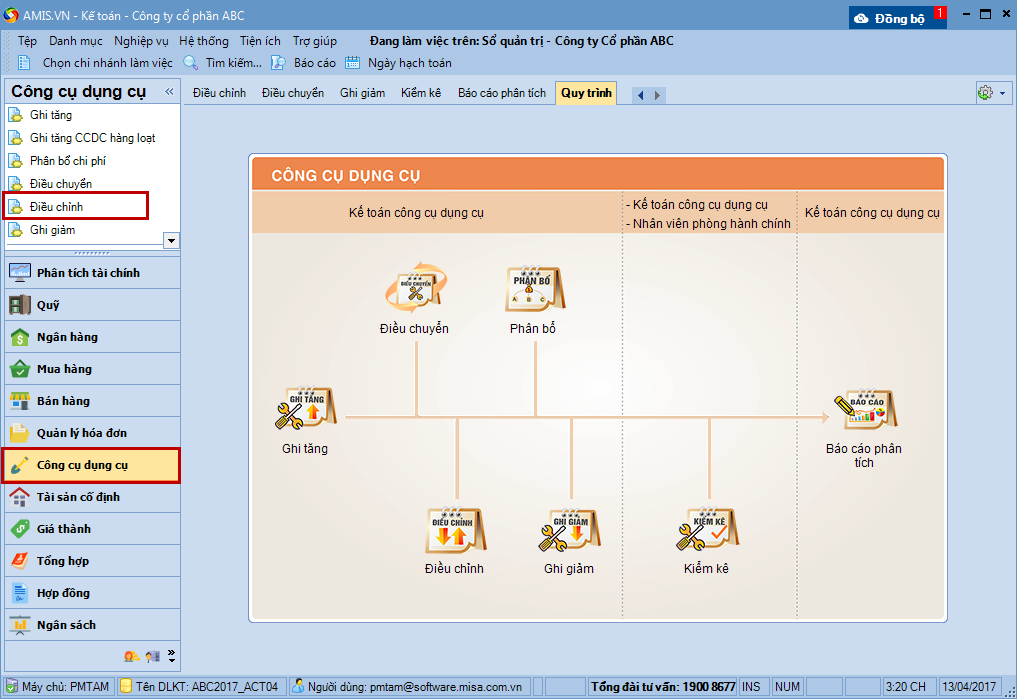

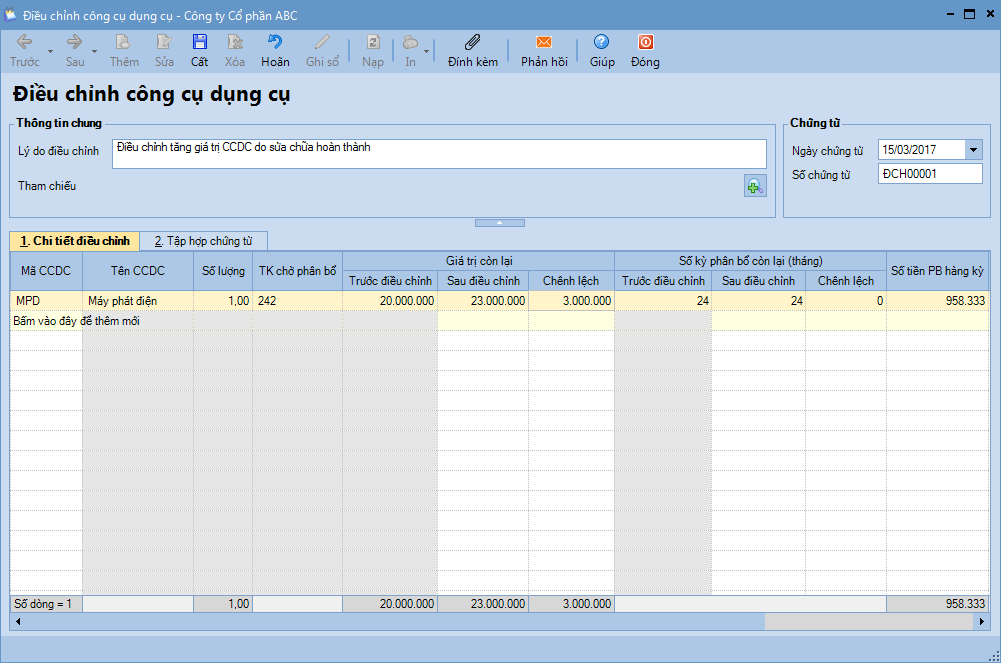

1. Vào phân hệ Công cụ dụng cụ, chọn Điều chỉnh (hoặc vào tab Điều chỉnh, nhấn Thêm).

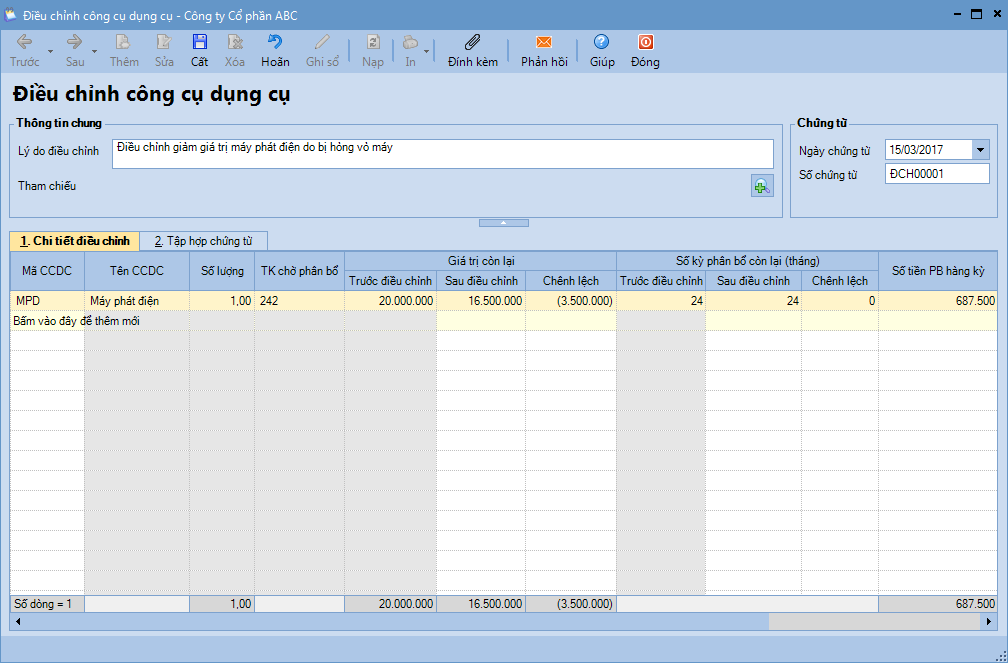

2. Khai báo thông tin CCDC bị điều chỉnh.

Chọn CCDC cần điều chỉnh và nhập dữ liệu điều chỉnh trên tab Chi tiết điều chỉnh:

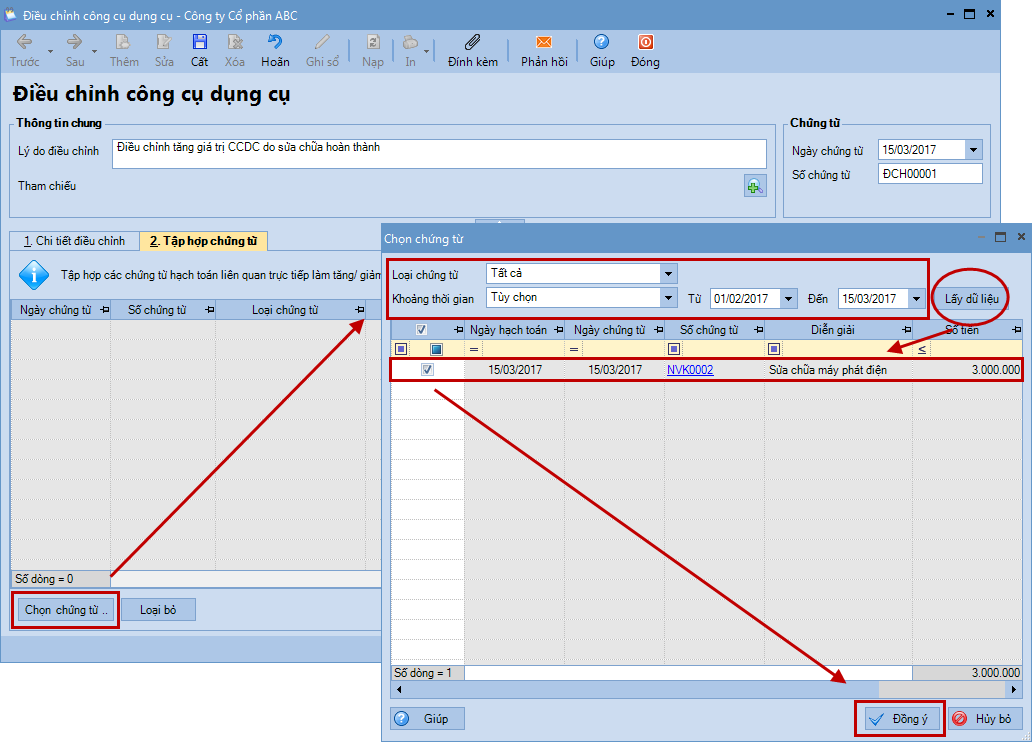

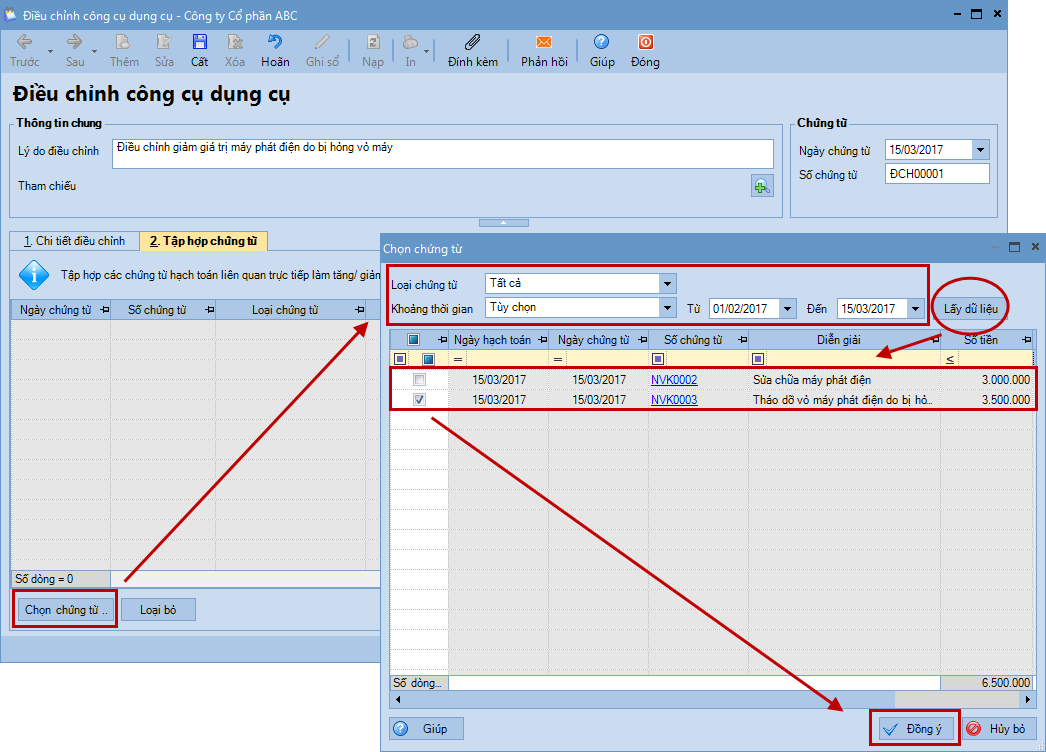

Chọn các chứng từ phát sinh liên quan đến việc điều chỉnh CCDC trên tab Tập hợp chứng từ:

1. Vào phân hệ Công cụ dụng cụ, chọn Điều chỉnh (hoặc vào tab Điều chỉnh, nhấn Thêm).

2. Khai báo thông tin CCDC bị điều chỉnh.

Chọn CCDC cần điều chỉnh và nhập dữ liệu điều chỉnh trên tab Chi tiết điều chỉnh:

Chọn các chứng từ phát sinh liên quan đến việc điều chỉnh CCDC trên tab Tập hợp chứng từ:

3. Nhấn Cất.

6. Lưu ý

Đối với dữ liệu hạch toán đa chi nhánh và sử dụng cả hai hệ thống sổ (tài chính và quản trị), CCDC được điều chỉnh khi đang làm việc tại chi nhánh nào, sổ nào sẽ chỉ được lưu trên chi nhánh đó và sổ đó.