Nợ TK 133Thuế GTGT được khấu trừ (1331, 1332) Có các TK 111, 112, 331...Tổng giá thanh toán

2. Xác định thuế GTGT đầu ra. Tổng giá thanh toán

Nợ TK 111, 112, 131...Tổng giá thanh toán

Có TK 33311Thuế GTGT đầu ra Có TK 511

3. Cuối kỳ (tháng/quý), Kế toán tính, xác định số thuế GTGT được khấu trừ với số thuế GTGT đầu ra và số thuế GTGT phải nộp trong kỳ

Nợ TK 33311Thuế GTGT đầu ra

Có TK 133Thuế GTGT được khấu trừ (1331, 1332)

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ thuế GTGT, thông thường sẽ có các hoạt động sau:

Kế toán tập hợp các hóa đơn, chứng từ mua hàng, dịch vụ để ghi nhận thuế GTGT đầu vào

Kế toán tập hợp các hóa đơn, chứng từ bán ra để ghi nhận thuế GTGT bán ra

Kế toán thuế Lập Hồ sơ khai thuế GTGT tháng/quí

Kế toán nộp Hồ sơ kê khai thuế GTGT tháng/quí cho cơ quan thuế, nếu như phải nộp thuế GTGT thì nộp tiền thuế GTGT vào kho bạc, đồng thời kế toán thuế hạch toán khấu trừ thuế GTGT

Cơ quan thuế xác nhận vào hồ sơ khai thuế của đơn vị

Kế toán thuế nhận hồ sơ khai thuế đã được cơ quan thuế xác nhận, lưu trữ.

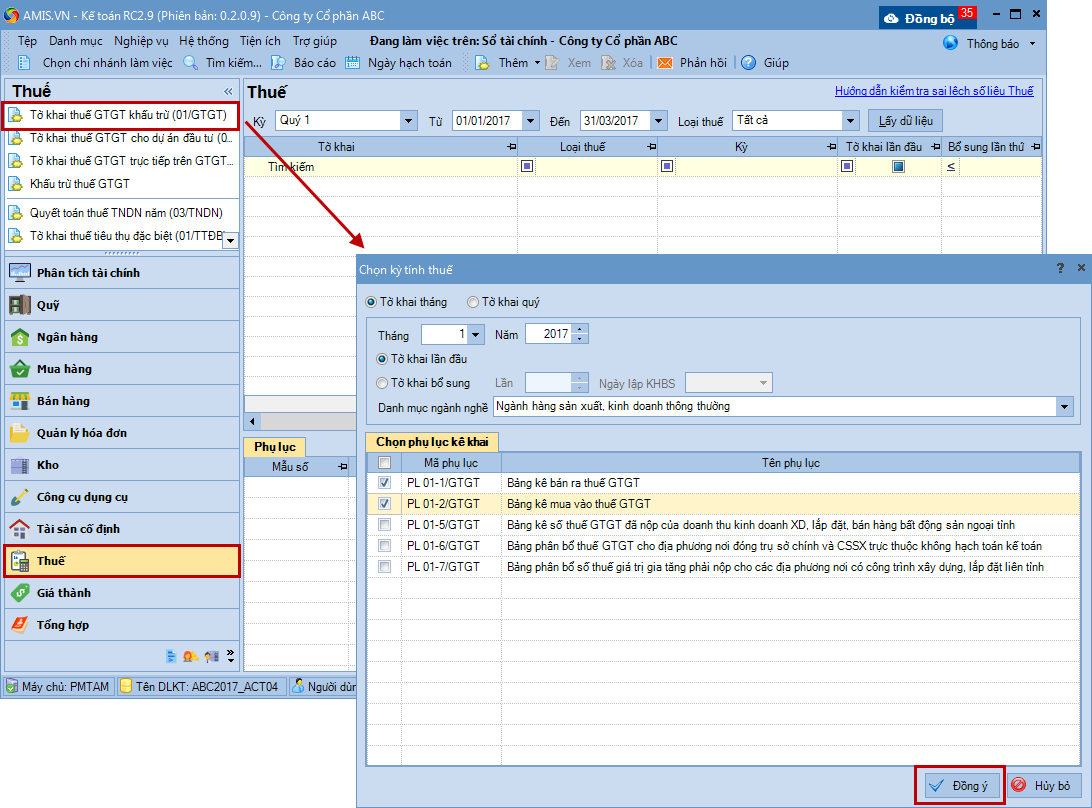

1. Vào phân hệ Thuế, chọn Tờ khai thuế GTGT khấu trừ (01/GTGT).

2. Thiết lập kỳ tính thuế và nhấn Đồng ý.

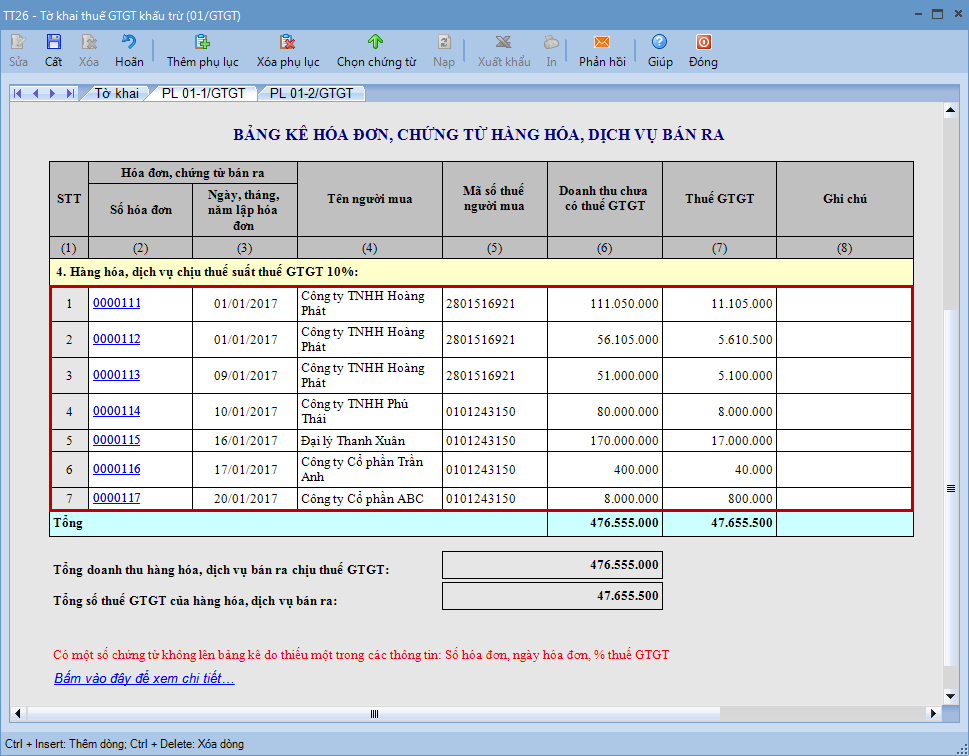

3. Tại tab PL01-1/GTGT, chương trình sẽ tự động lấy lên các hóa đơn, chứng từ bán ra thuộc kỳ tính thuế.

Hóa đơn, chứng từ bán ra được lấy lên tờ khai phải thỏa mãn điều kiện: Có chọn thuế suất thuế GTGT, có đủ số và ngày hóa đơn (riêng chứng từ chi tiền mặt, chi tiền gửi, chứng từ nghiệp vụ khác, hóa đơn trả lại hàng bán, hóa đơn trả lại hàng mua thì phải thỏa mãn thêm điều kiện: không chọn Nhóm HHDV mua vào)

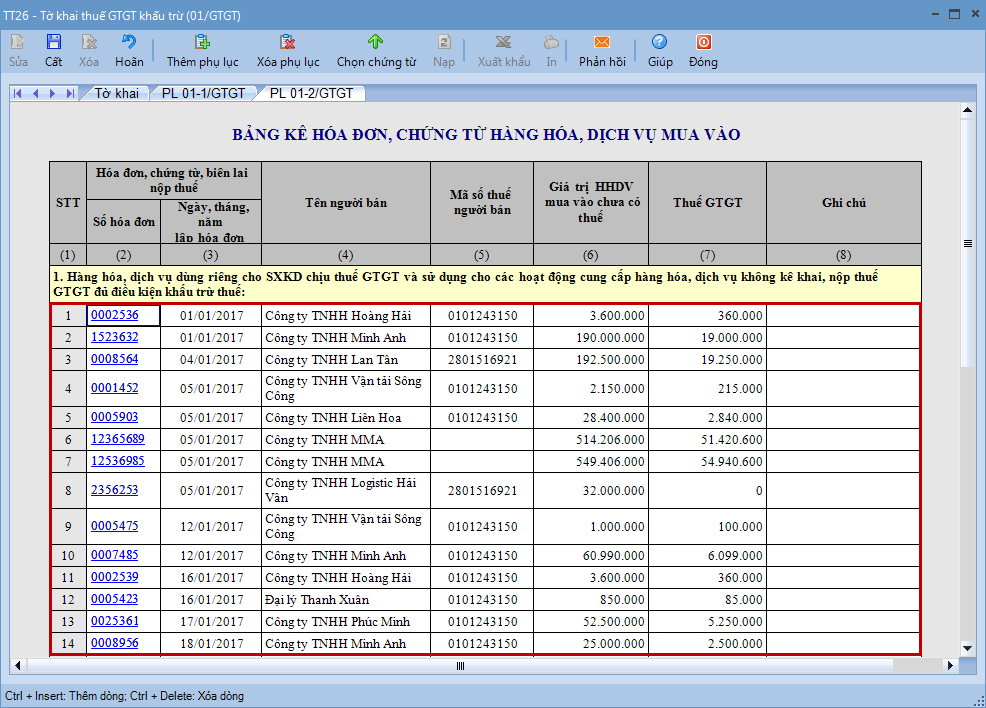

4. Tại tab PL01-2/GTGT, chương trình sẽ tự động lấy lên các hóa đơn, chứng từ mua vào chưa được kê lên bảng kê của các kỳ trước và có ngày < hoặc = ngày cuối cùng của kỳ tính thuế.

Hóa đơn, chứng từ mua vào được lấy lên bảng kê phải thỏa mãn điều kiện: Có chọn Nhóm HHDV là nhóm 1,2; có đủ số và ngày hóa đơn.

Lưu ý:

Nhấn vào đường link Bấm vào đây để xem chi tiết, để xem danh sách các chứng từ không được lấy lên bảng kê do thiếu thông tin về số hóa đơn, ngày hóa đơn, thuế suất thuế GTGT hoặc nhóm HHDV mua vào. Xem chi tiết tại đây.

Có thể bỏ bớt các chứng từ không muốn lấy lên bảng kê bằng cách chọn chức năng Chọn chứng từ và bỏ tích chọn các chứng từ không muốn lấy lên bảng kê. Xem chi tiết tại đây.

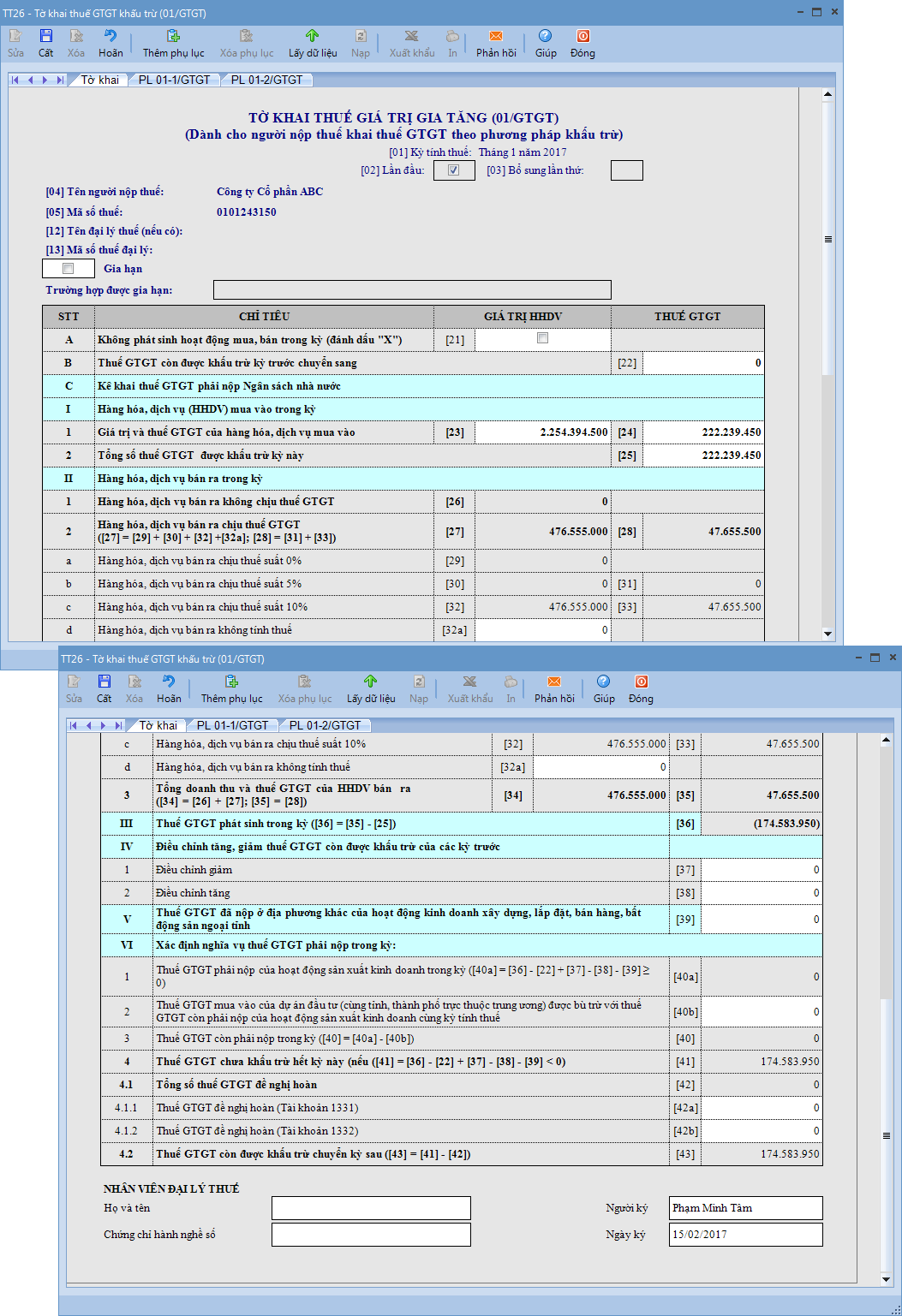

5. Tại tab Tờ khai, chương trình sẽ tự động tổng hợp số liệu lên tờ khai, riêng các chỉ tiêu sau cần tự xác định và nhập tay vào tờ khai:

Chỉ tiêu [32a]: Hàng hóa, dịch vụ bán ra không tính thuế.

Chỉ tiêu 40b: Thuế GTGT mua vào của dự án đầu tư (cùng tỉnh, thành phố trực thuộc trung ương) được bù trừ với thuế GTGT còn phải nộp của hoạt động sản xuất kinh doanh cùng kỳ tính thuế.

Chỉ tiêu 4.1.1: Thuế GTGT đề nghị hoàn (tài khoản 1331).

Chỉ tiêu 4.1.2: Thuế GTGT đề nghị hoàn (tài khoản 1332).

6. Nhấn Cất. Lưu ý:

Có thể bổ sung thêm các phụ lục ngay tại giao diện lập tờ khai bằng cách chọn chức năng Thêm phụ lục.

Có thể lấy lại dữ liệu ban đầu chưa chỉnh sửa bằng cách chọn chức năng Lấy dữ liệu.

Đối với dữ liệu đa chi nhánh, nếu chi nhánh nào đăng ký kê khai nộp thuế GTGT, thuế TTĐB riêng thì vào danh mục cơ cấu tổ chức của chi nhánh đó, tích chọn Kê khai thuế GTGT, TTĐB riêng, khi đó chi nhánh mới có quyền lập tờ khai thuế GTGT, thuế TTĐB riêng cho chi nhánh. Khi lập tờ khai thuế GTGT, thuế TTĐB ở tổng công ty, hệ thống sẽ tự động lấy dữ liệu từ các hóa đơn mua vào, bán ra của các chi nhánh hạch toán phụ thuộc không tích chọn Kê khai thuế GTGT, TTĐB riêng.

4.2. Lập tờ khai bổ sung

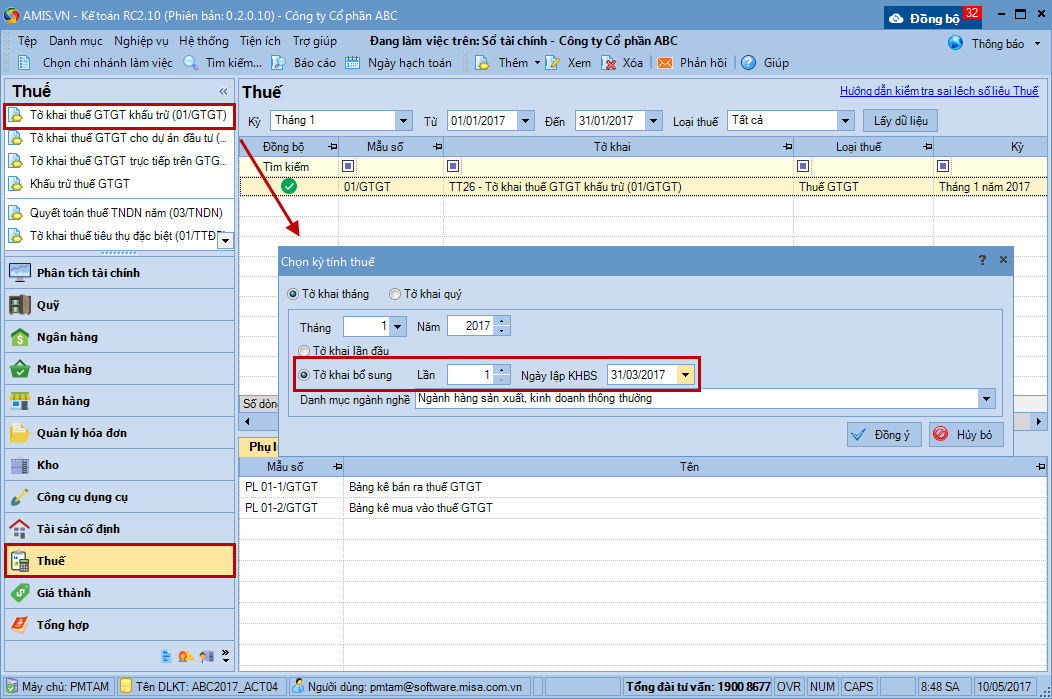

1. Vào phân hệ Thuế, chọn Tờ khai thuế GTGT khấu trừ (01/GTGT).

2. Thiết lập kỳ tính thuế.

Khi chọn kỳ tính thuế đã được lập tờ khai, chương trình sẽ tự động tích chọn ô Tờ khai bổ sung.

Tại mục Ngày lập KHBS: nhập ngày lập tờ khai bổ sung.

3. Nhấn Đồng ý.

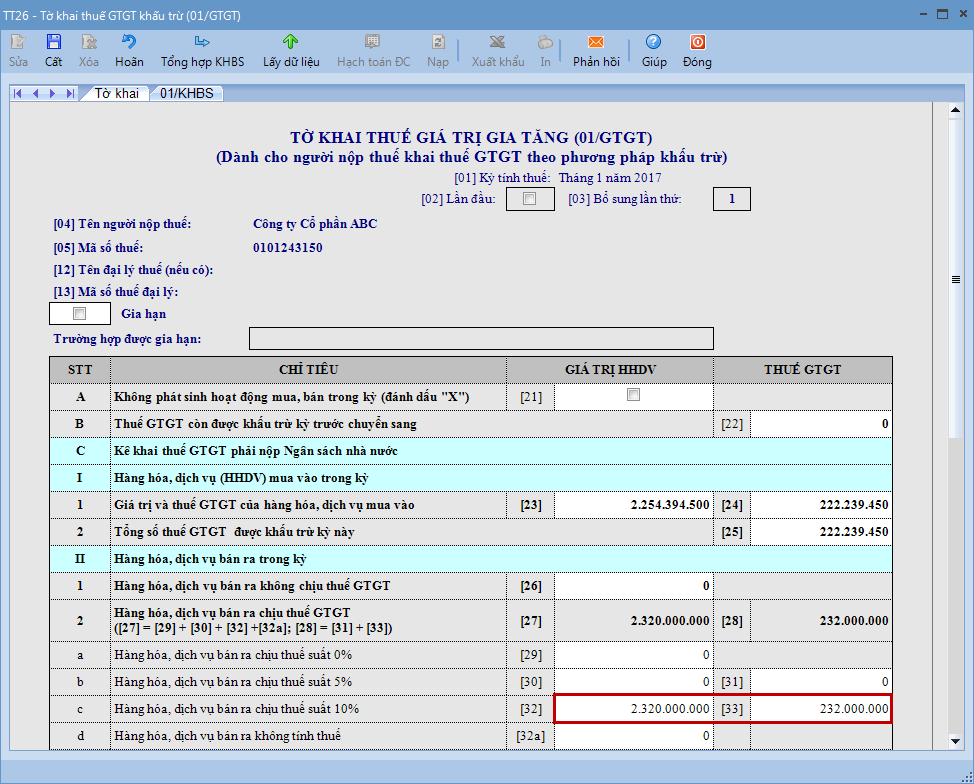

4. Tại tab Tờ khai: Nhập lại các giá trị kê khai đúng.

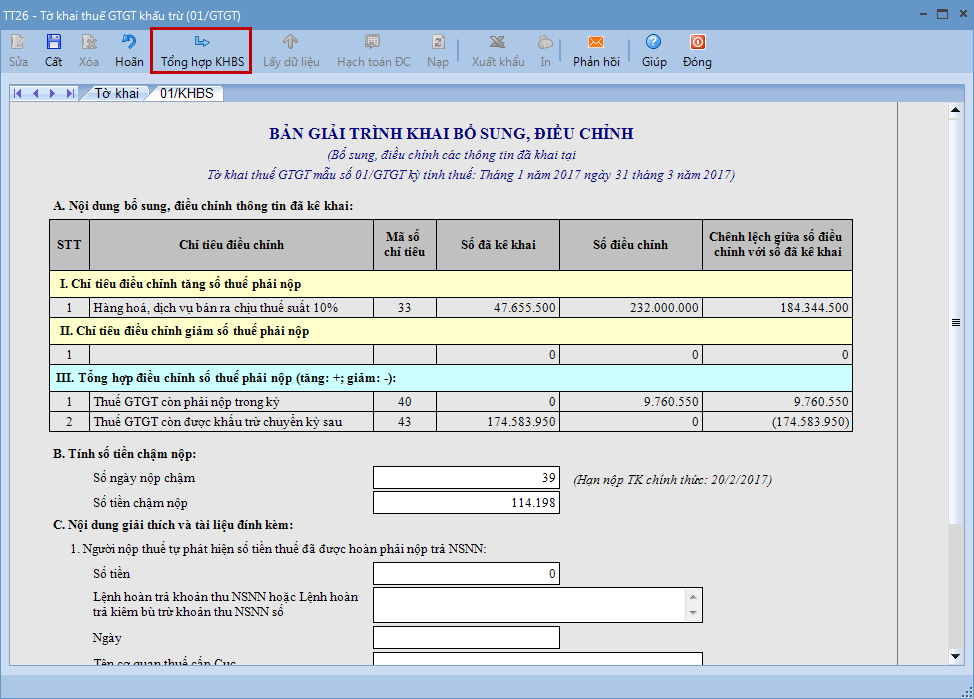

5. Nhấn Tổng hợp KHBS. Chương trình sẽ tự động cập nhật thông tin vào Bản giải trình khai bổ sung, điều chỉnh tại tab 01/KHBS.

6. Khai báo bổ sung các thông tin Nội dung giải thích và tài liệu đính kèm (nếu có).

7. Nhấn Cất để lưu tờ khai. Lưu ý: Có thể sử dụng chức năng Hạch toán ĐC để chương trình tự động sinh ra chứng từ điều chỉnh số thuế GTGT dựa trên tờ khai bổ sung. Xem chi tiết tại đây.

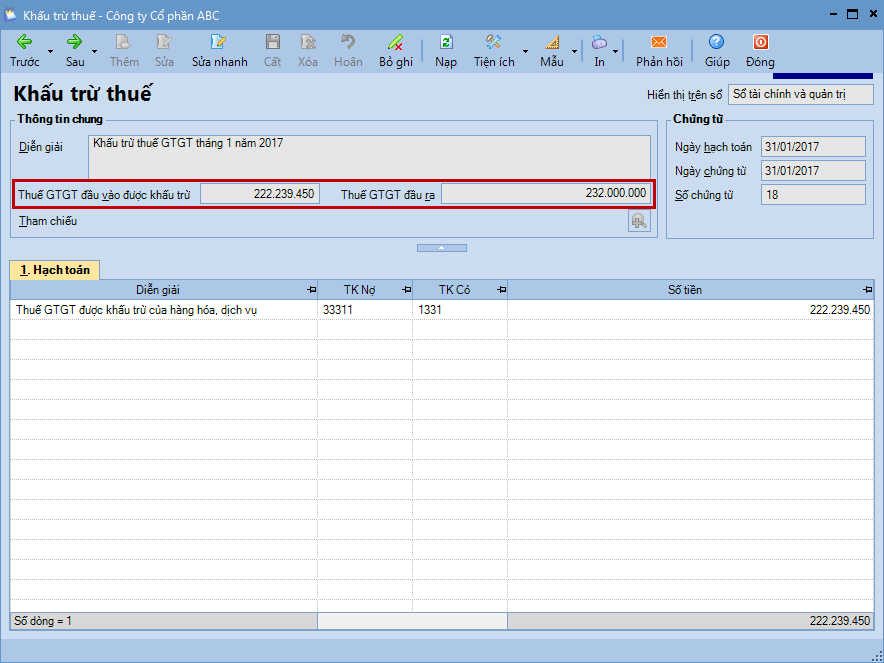

4.3. Khấu trừ thuế GTGT

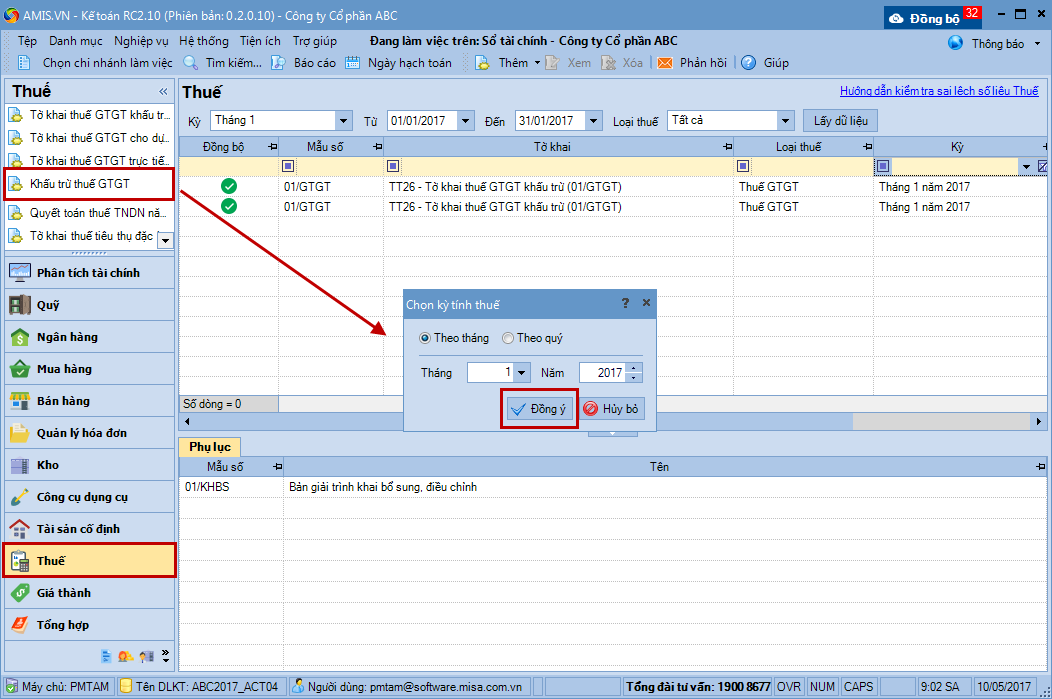

1. Vào phân hệ Thuế, chọn Khấu trừ thuế GTGT.

2. Chọn kỳ tính thuế.

3. Nhấn Đồng ý, chương trình sẽ tự động tính toán và sinh ra chứng từ khấu trừ thuế trong đó hiển thị các thông tin:

Thuế GTGT đầu vào được khấu trừ tính đến thời điểm cuối kỳ tính thuế đã chọn.

Thuế GTGT đầu ra của kỳ tính thuế đã chọn.

4. Có thể thay đổi lại số tiền thuế giá trị gia tăng khấu trừ trong kỳ (nếu cần).

5. Nhấn Cất.