Hàng ngày, khi nhận được hóa đơn mua hàng, nhưng hàng chưa về nhập kho, kế toán chưa ghi sổ mà tiến hành đối chiếu với hợp đồng kinh tế và lưu hóa đơn vào tập hồ sơ riêng: “Hàng mua đang đi đường”.

- Trong tháng, nếu hàng về nhập kho, kế toán căn cứ vào phiếu nhập kho và hóa đơn mua hàng ghi sổ vào các tài khoản 152, 153, 156.

- Nếu cuối tháng hàng chưa về thì căn cứ hóa đơn mua hàng ghi vào tài khoản 151 “Hàng mua đang đi đường”.

1. Khi nhận hóa đơn mà cuối tháng hàng chưa về: Nợ TK 151Hàng mua đang đi đường Nợ TK 133Thuế GTGT được khấu trừ (nếu có) Có TK 111, 112, 331...Tổng giá thanh toán

2. Sau khi hàng về: Nợ TK 152, 156 (Nếu hàng về nhập kho) Nợ TK 632, 157, 621, 627, 154.... (Nếu hàng chuyển thẳng đi bán, gửi bán đại lý, đưa vào sử dụng ngay) Có TK 151Hàng mua đang đi đường

2. Mô tả nghiệp vụ

Khi mua hàng đơn vị đã nhận được hóa đơn nhưng cuối tháng hàng vẫn chưa về kho thì quy trình thực hiện tại đơn vị như sau:

Căn cứ vào hóa đơn đã nhận, hợp đồng kinh tế....kế toán ghi nhận hàng mua đang đi đường theo thông tin trên hóa đơn.

Sang tháng sau, khi hàng về nhập kho, kế toán làm phiếu nhập kho trình Kế toán trưởng ký.

Căn cứ vào phiếu nhập kho, thủ kho kiểm tra hàng và nhập kho.

Thủ kho ký phiếu nhập kho, ghi sổ kho, lưu 1 liên phiếu nhập kho và chuyển 1 liên cho kế toán để kế toán ghi sổ kế toán.

3. Ví dụ

Ngày 24/01/2017, đơn vị nhận được hóa đơn GTGT của công ty TNHH Phúc Minh xuất cho lô hàng:

Tủ lạnh TOSHIBA 110 lít, số lượng 10, đơn giá: 5.250.000, thuế GTGT 10%.

Ngày 31/01/2017, đơn vị vẫn chưa nhận được hàng. Hàng chưa được thanh toán.

Ngày 01/02/2017, đơn vị nhận được hàng, kế toán làm thủ tục nhập kho lô hàng trên.

Cuối tháng, với các hóa đơn mua hàng đã nhận được mà hàng chưa về, Kế toán ghi nhận như sau:

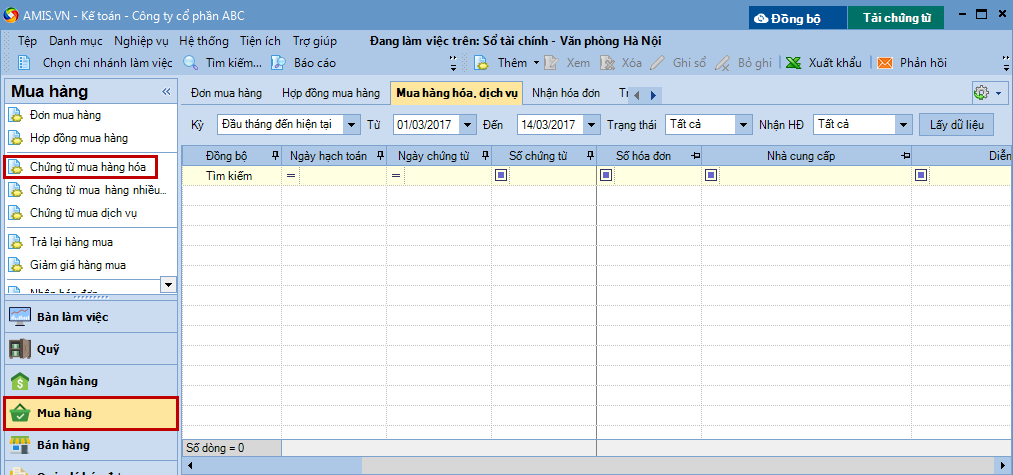

1. Vào phân hệ Mua hàng, chọn Chứng từ mua hàng hóa (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua hàng hóa).

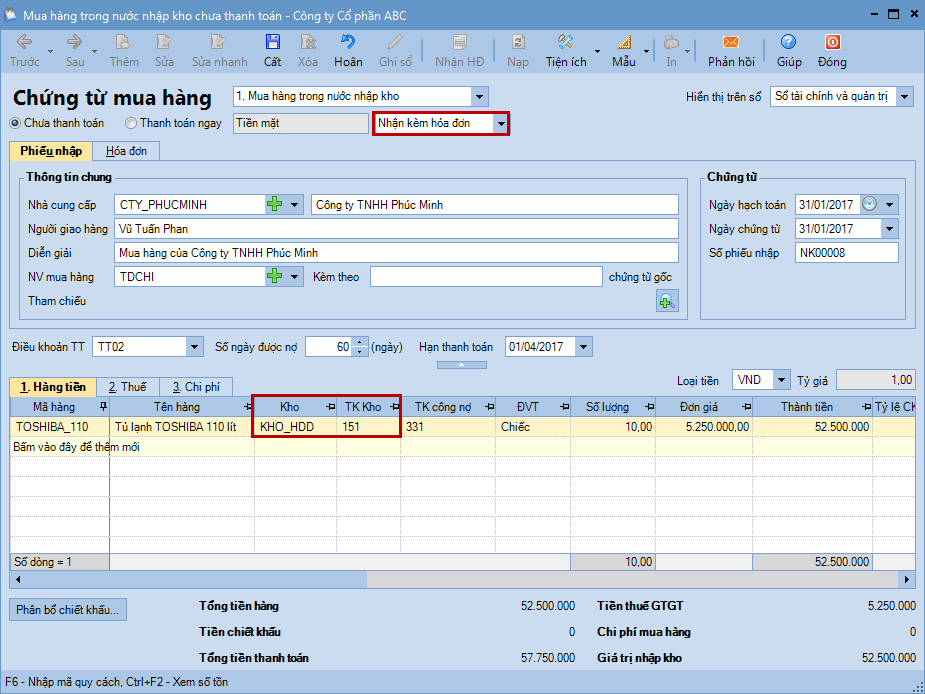

2. Chọn Nhận kèm hóa đơn.

3. Khai báo thông tin về các mặt hàng được mua

Tại cột Kho: chọn kho hàng mua đang đi đường.

Tại cột TK Kho: chọn tài khoản 151.

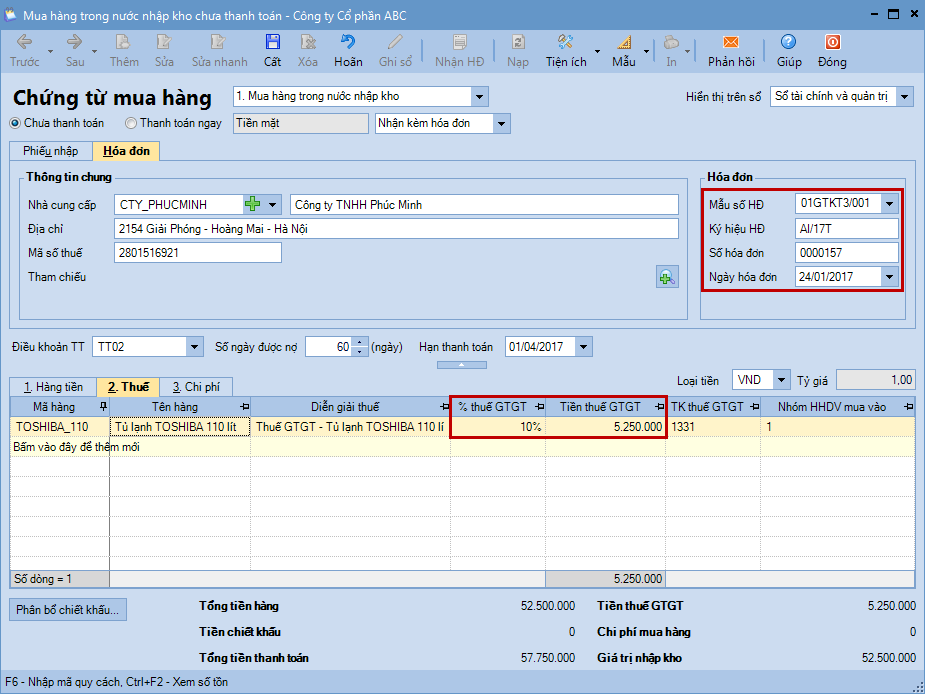

4. Khai báo thông tin hóa đơn GTGT của hàng được mua.

5. Nhấn Cất.

Khi hàng về, Kế toán ghi nhận theo một trong các trường hợp sau:

Trường hợp hàng về được nhập vào kho

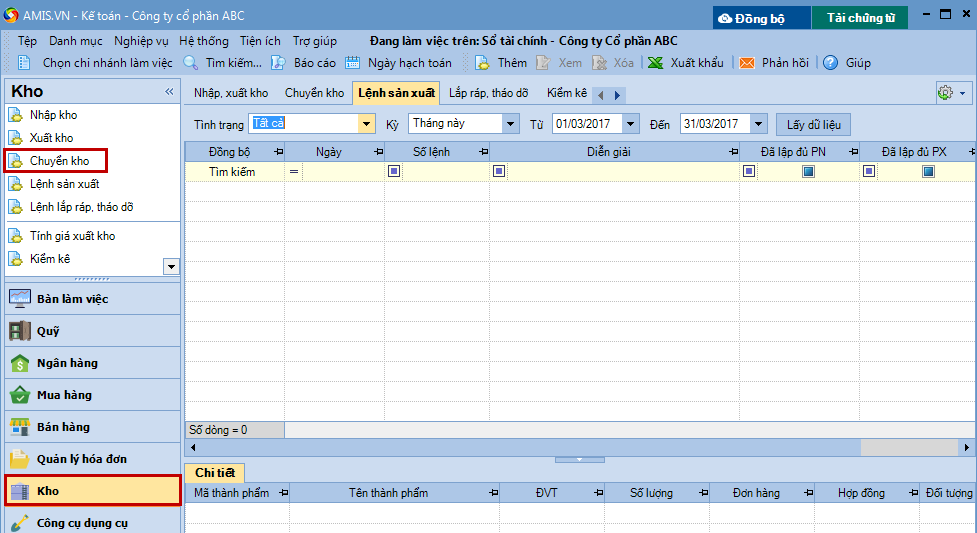

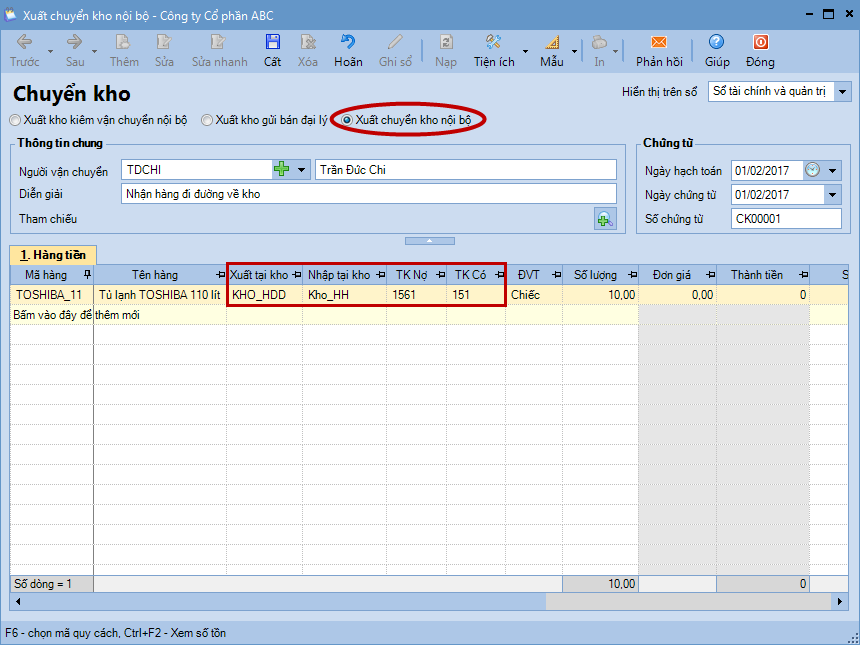

1. Vào phân hệ Kho, chọn Chuyển kho (hoặc vào tab Chuyển kho, nhấn Thêm).

2. Tích chọn Xuất chuyển kho nội bộ.

3. Khai báo các thông tin chi tiết của phiếu xuất chuyển kho nội bộ:

Tại cột Xuất tại kho: chọn kho hàng mua đang đi đường.

Tại cột TK Có: chọn TK 151.

4. Nhấn Cất. Lưu ý:Sau khi phiếu chuyển kho được lập, chương trình sẽ tự động sinh ra chứng từ chuyển kho trên tabĐề nghị nhập, xuất khocủa Thủ kho. Thủ kho sẽ thực hiệnghi sổ chứng từ chuyển kho vào sổ kho.

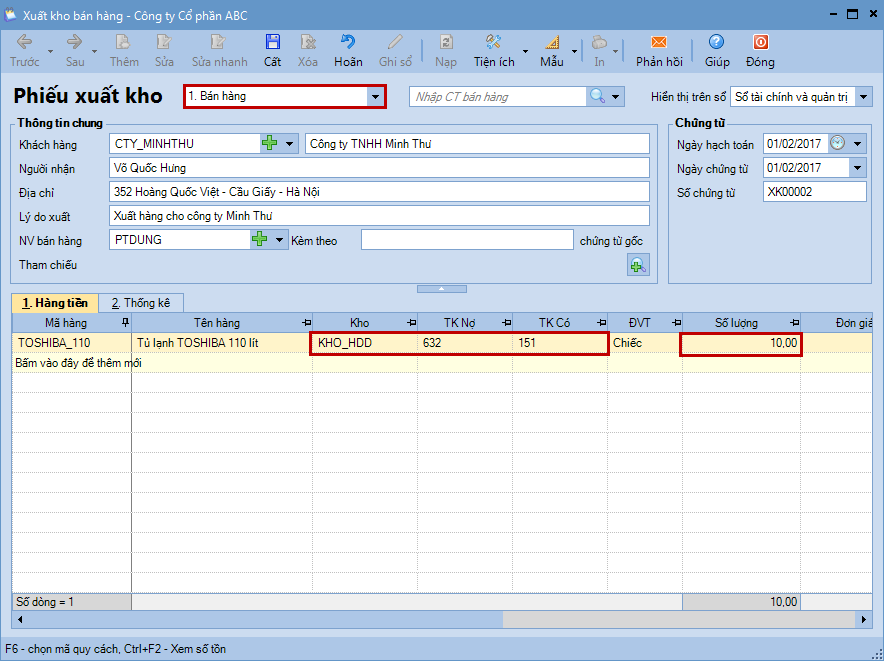

Trường hợp hàng về được bán luôn hoặc đưa vào sử dụng ngay

1. Vào phân hệ Kho, chọn Xuất kho (hoặc vào tab Nhập, xuất kho, nhấn Thêm\Xuất kho).

2. Khai báo các thông tin chi tiết của phiếu xuất kho.

Chọn loại phiếu xuất kho tương ứng với mục đích sử dụng hàng hóa.

Tại cột Kho: chọn kho hàng mua đang đi đường.

Tại cột TK Có: chọn TK 151.

Nhập số lượng hàng được xuất

3. Nhấn Cất. Lưu ý: Với trường hợp hàng mua về được xuất bán luôn, sau khi lập phiếu xuất kho Kế toán vào Chứng từ nghiệp vụ khác trên phân hệ Tổng hợp để ghi nhận doanh thu bán hàng.