1. Phát hiện thừa nguyên vật liệu, hàng hóa sau khi kiểm kê:

Nợ TK 152, 156 Có TK 3381(nếu chưa phát hiện được nguyện nhân)

=> Nếu xác định ngay khi kiểm kê số nguyên liệu, vật liệu thừa là của các doanh nghiệp khác khi nhập kho chưa ghi tăng TK 152 thì không ghi vào bên Có tài khoản 338 (3381) mà doanh nghiệp chủ động ghi chép và theo dõi trong hệ thống quản trị và trình bày trong phần thuyết minh Báo cáo tài chính

1.2. Phát hiện thiếu nguyên vật liệu, hàng hóa sau khi kiểm kê:

Nợ TK 111, 112Tiền mặt, tiền gửi (cá nhân, tổ chức nộp tiền bồi thường) Nợ TK 1388Phải thu khác (cá nhân, tổ chức phải nộp tiền bồi thường) Nợ TK 334Phải trả người lao động (số bồi thường trừ vào lương) Nợ TK 632Giá vốn hàng bán (giá trị hao hụt mất mát của hàng tồn kho sau khi trừ số thu bồi thường theo quyết định xử lý) Nợ TK 1381Phải thu khác (trường hợp chưa phát hiện ra nguyện nhân) Có TK 152, 153, 156

2. Mô tả nghiệp vụ

Khi có yêu cầu kiểm kê kho từ kế toán trưởng hoặc Ban lãnh đạo công ty, bộ phận kế toán sẽ phát sinh một số hoạt động sau:

Thành lập ban kiểm kê gồm: Kế toán kho, Thủ kho, Kế toán trưởng hoặc Giám đốc.

Kiểm kê hàng hóa thực tế trong từng kho, đối chiếu số dư thực tế kiểm kê với sổ kế toán kho

Nếu có chênh lệch thì tiến hành tìm nguyên nhân xử lý

Trưởng ban kiểm kê sẽ đưa ra quyết định xử lý

Căn cứ và quyết định xử lý, Kế toán kho thực hiện lập phiếu nhập kho, hoặc phiếu xuất kho. Đồng thời, hạch toán bút toán chênh lệch thừa, thiếu hàng hóa so với sổ kế toán.

Trường hợp tìm được nguyên nhân và yêu cầu bồi thường thì hạch toán phải thu hoặc phải trả cho đối tượng phải bồi thường. Trường hợp chưa tìm được nguyên nhân thì hạch toán vào tài sản thừa chờ xử lý hoặc tài sản thiếu chờ xử lý

3. Ví dụ

Ngày 31/01/2017, thủ kho, kế toán kho nhận được yêu cầu kiểm kê kho hàng hóa từ Kế toán trưởng.

Định kỳ, sau khi kiểm kê kho xong, kế toán ghi nhận kết quả kiểm kê theo một trong những trường hợp sau:

Kiểm kê hàng hoá thông thường

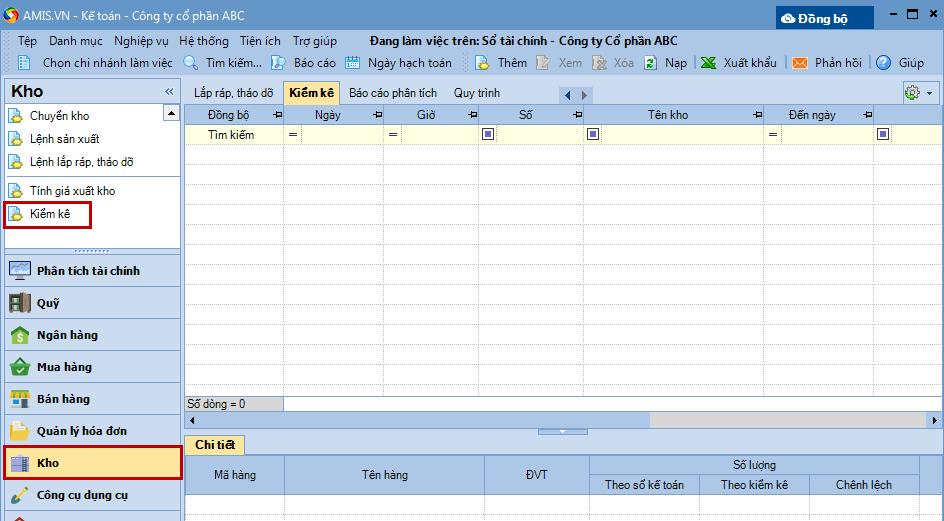

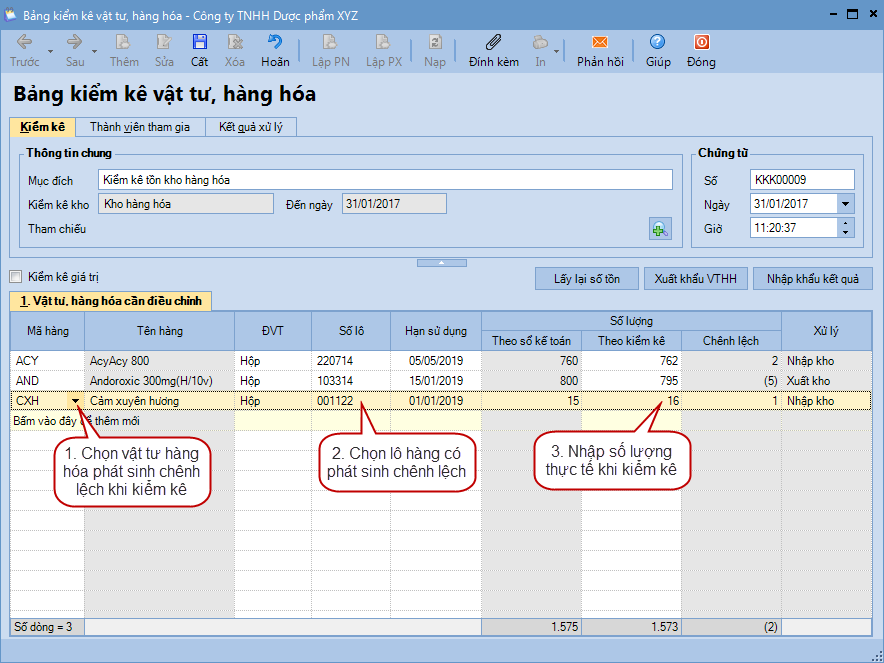

1. Vào phân hệ Kho, chọn Kiểm kê (hoặc vào tab Kiểm kê, nhấn Thêm).

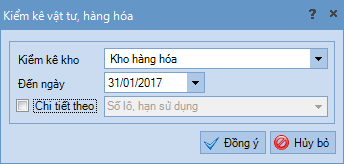

2. Chọn kho và mốc thời gian kiểm kê, sau đó nhấn Đồng ý.

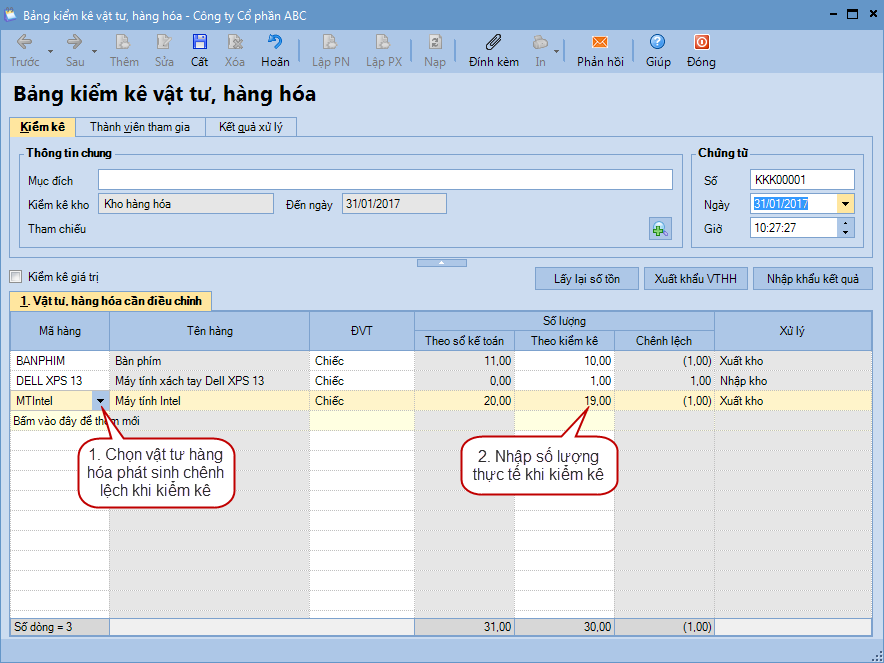

3. Nhập kết quả kiểm kê đối với các vật tư, hàng hoá có phát sinh chênh lệch vào bảng kiểm kê.

Tích chọn Kiểm kê giá trị, nếu muốn nhập thêm kết quả kiểm kê theo giá trị tồn thực tế của vật tư, hàng hoá.

Tab Vật tư, hàng hoá cần điều chỉnh: chọn vật tư, hàng hoá có phát sinh chênh lệch và nhập số lượng, giá trị kiểm kê thực tế.

Tab Thành viên tham gia: khai báo thông tin nhân viên tham gia kiểm kê kho.

Tab Kết quả xử lý: tích chọn Đã xử lý chênh lệch trong trường hợp đã phát hiện được nguyên nhân và đã tiến hành xử lý.

4. Nhấn Cất.

Kiểm kê hàng hoá theo số lô, hạn sử dụng

1. Vào phân hệ Kho, chọn Kiểm kê (hoặc vào tab Kiểm kê, nhấn Thêm).

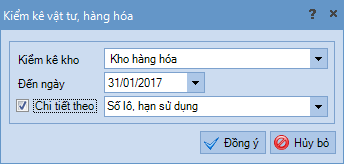

2. Chọn kho và mốc thời gian kiểm kê.

3. Tích chọn Chi tiết theo và chọn Số lô, hạn sử dụng.

4. Nhấn Đồng ý.

5. Nhập kết quả kiểm kê đối với các vật tư, hàng hoá có phát sinh chênh lệch vào bảng kiểm kê.

Tích chọn Kiểm kê giá trị, nếu muốn nhập thêm kết quả kiểm kê theo giá trị tồn thực tế của vật tư, hàng hoá.

Tab Vật tư, hàng hoá cần điều chỉnh: chọn vật tư, hàng hoá có phát sinh chênh lệch và nhập số lượng, giá trị kiểm kê thực tế.

Tab Thành viên tham gia: khai báo thông tin nhân viên tham gia kiểm kê kho.

Tab Kết quả xử lý: tích chọn Đã xử lý chênh lệch trong trường hợp đã phát hiện được nguyên nhân và đã tiến hành xử lý.

6. Nhấn Cất.

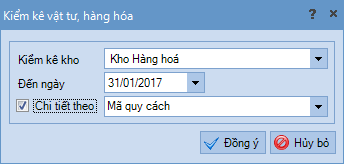

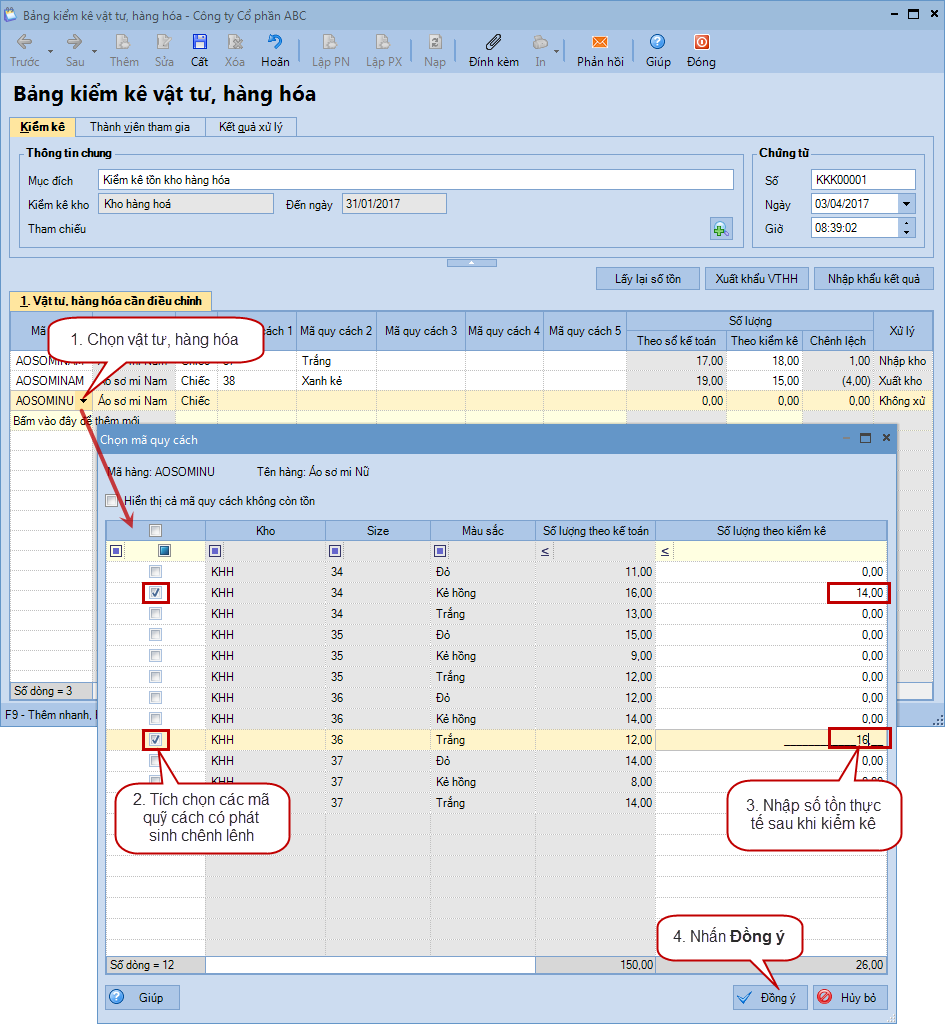

Kiểm kê hàng hoá theo mã quy cách

1. Vào phân hệ Kho, chọn Kiểm kê (hoặc vào tab Kiểm kê, nhấn Thêm).

2. Chọn kho và mốc thời gian kiểm kê.

3. Tích chọn Chi tiết theo và chọn Mã quy cách.

4. Nhấn Đồng ý.

5. Nhập kết quả kiểm kê đối với các vật tư, hàng hoá có phát sinh chênh lệch vào bảng kiểm kê.

Tab Vật tư, hàng hoá cần điều chỉnh: chọn vật tư, hàng hoá có phát sinh chênh lệch và nhập số lượng, giá trị kiểm kê thực tế.

Tab Thành viên tham gia: khai báo thông tin nhân viên tham gia kiểm kê kho.

Tab Kết quả xử lý: tích chọn Đã xử lý chênh lệch trong trường hợp đã phát hiện được nguyên nhân và đã tiến hành xử lý.

6. Nhấn Cất.

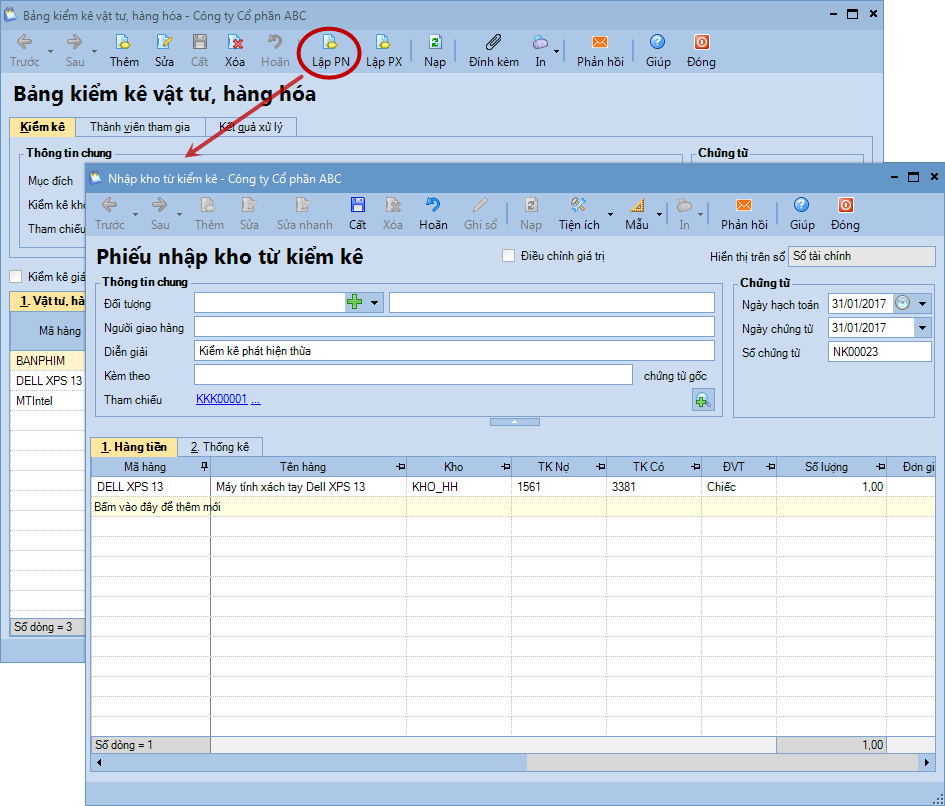

Với những vật tư, hàng hóa phát sinh chênh lệch đã phát hiện được nguyên nhân, Kế toán sẽ tiến hành xử lý luôn. Còn với các vật tư, hàng hoá chưa phát hiện được nguyên nhân, Kế toán có thể xử lý như sau:

Chọn Lập PN trên bảng kiểm kê, chương trình sẽ tự động sinh phiếu nhập kho cho các vật tư, hàng hóa có Số kiểm kê thực tế > Số liệu trên sổ kế toán.

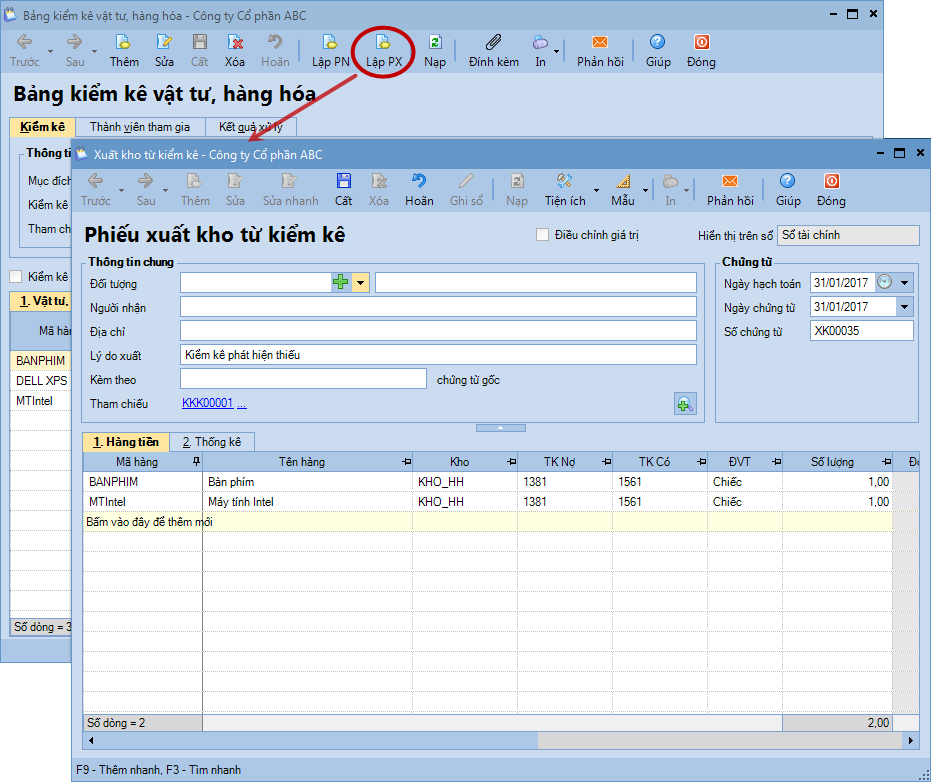

Chọn Lập PX trên bảng kiểm kê, chương trình sẽ tự động sinh phiếu xuất kho cho các vật tư, hàng hóa có Số kiểm kê thực tế < Số liệu trên sổ kế toán.

6. Lưu ý

Nhấn Xuất khẩu VTHH để có thể lấy được toàn bộ danh sách vật tư, hàng hóa ra excel, phục vụ cho việc kiểm kê đối chiếu với số tồn thực tế.

Nhấn Lấy lại số tồn, nếu có phát sinh chứng từ điều chỉnh tồn kho vật tư, hàng hóa sau khi đã lập Bảng kiểm kê vật tư, hàng hóa.

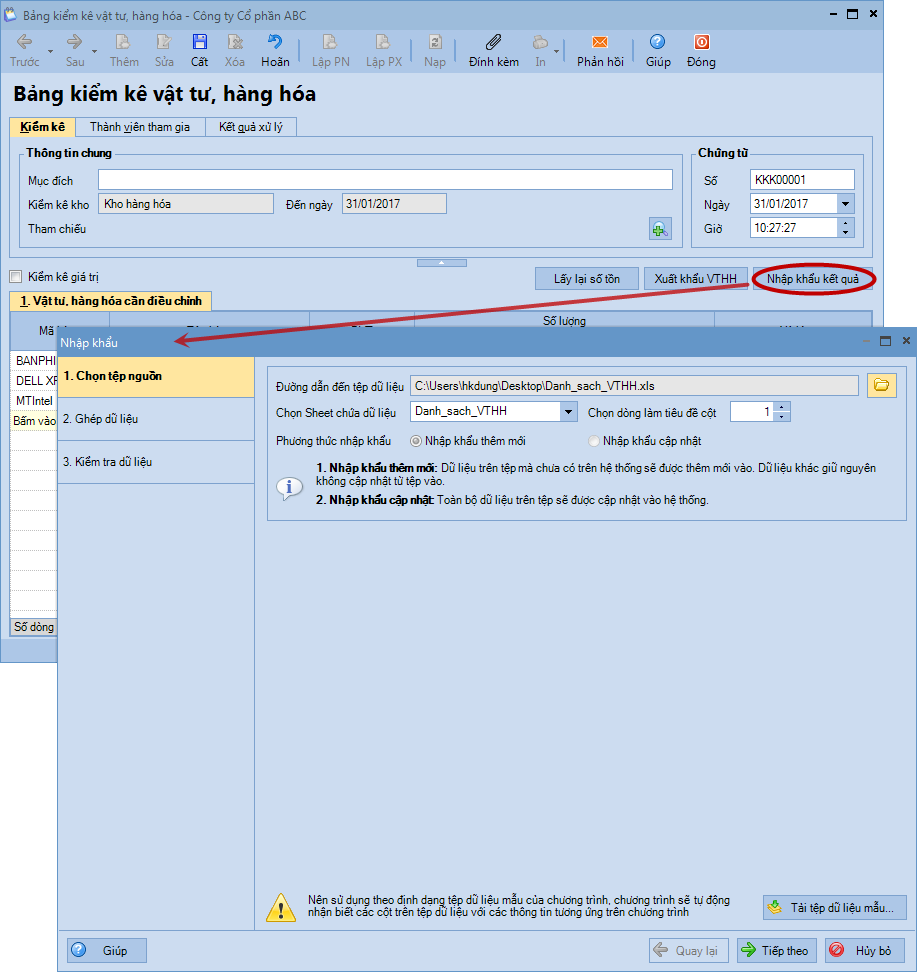

Nhấn Nhập khẩu kết quả để lấy được kết quả kiểm kê tồn kho thực tế từ tệp excel vào phần mềm. => Chi tiết hướng dẫn các bước thực hiện, xem tương tựtại đây.