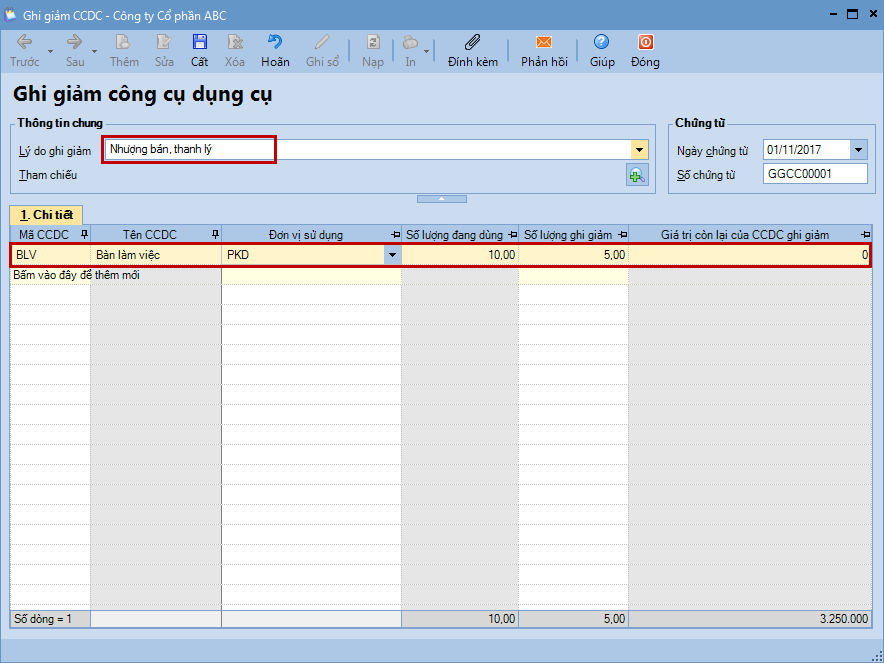

1. Ghi giảm CCDC được thanh lý, nhượng bán

Nợ TK 811

Có TK 242Giá trị còn lại của CCDC

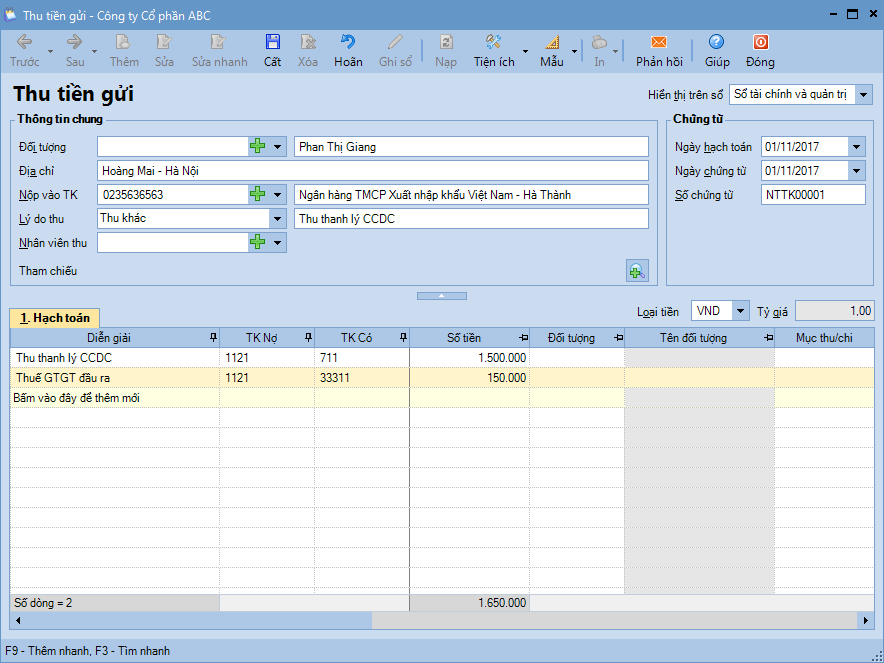

2. Ghi nhận thu nhập thu được từ việc thanh lý, nhượng bán

Nợ TK 111, 112,131...

Có TK 711Thu nhập khác (giá bán chưa có thuế GTGT)

Có TK 3331Thuế GTGT đầu ra (nếu có)

3. Các chi phí khác liên quan đến việc thanh lý, nhượng bán CCDC

Nợ TK 811 Chi phí khácNợ TK 1331Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331Tổng giá thanh toán

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ thanh lý, nhượng bán CCDC, thông thường sẽ có các hoạt động sau:

Các bộ phận, phòng ban khi có nhu cầu thanh lý CCDC, lập tờ trình về việc thanh lý CCDC.

Giám đốc, Kế toán trưởng phê duyệt đề nghị thanh lý CCDC.

Bộ phận Hành chính sẽ lập 1 biên bản giao trả CCDC với phòng ban, bộ phận đang sử dụng CCDC.

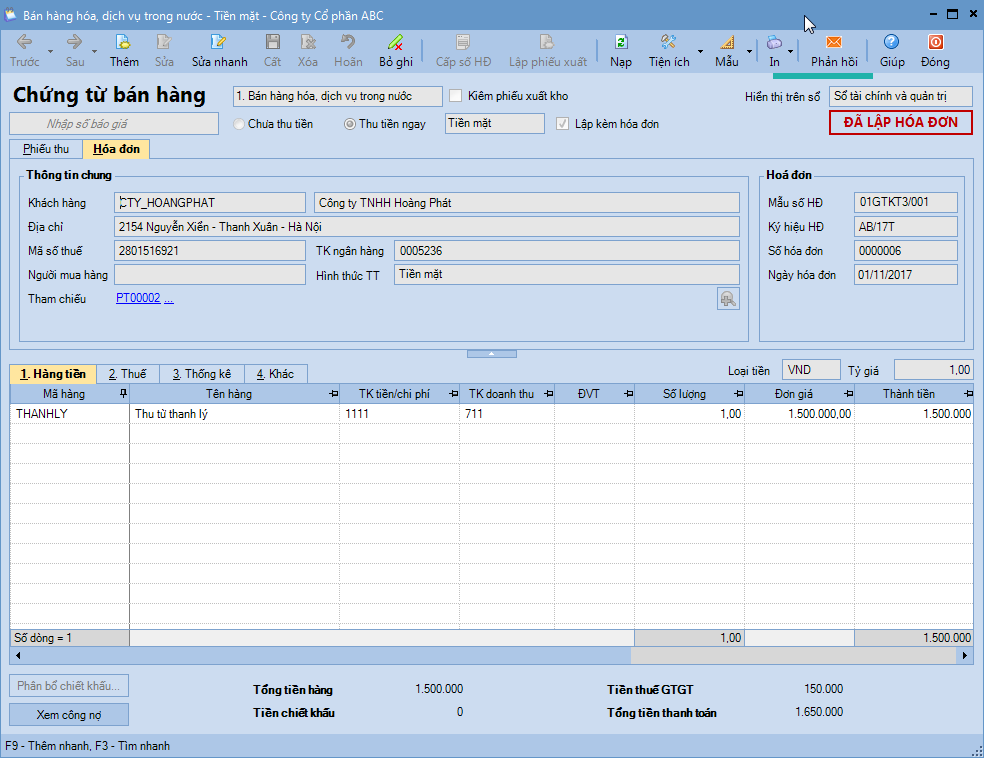

Thành lập hội đồng thanh lý, sau đó tiến hành thanh lý CCDC và xuất hoá đơn cho khách hàng.

3. Ví dụ

Ngày 01/11/2017 thanh lý bàn làm việc thuộc phòng Kinh doanh, bàn làm việc đã phân bổ hết giá trị:

Giá trị thanh lý thu hồi bằng tiền mặt là 1.500.000đ (VAT: 10%).

Đối với dữ liệu hạch toán đa chi nhánh và sử dụng cả hai hệ thống sổ (tài chính và quản trị), việc ghi giảm CCDC được thực hiện khi đang làm việc tại chi nhánh nào, sổ nào chỉ được lưu trên chi nhánh đó và sổ đó.