Chi khác bằng tiền gửi ngân hàng

Nợ TK 121 Chứng khoán kinh doanh Nợ TK 244 Ký quỹ, ký cược dài hạn (TT200) Nợ TK 1386 Cầm cố, thế chấp, ký quỹ, ký cược (TT133) Nợ TK 336 Phải trả nội bộ Nợ TK 641 Chi phí bán hàng Nợ TK 642 Chi phí quản lý doanh nghiệp (TT200) Nợ TK 642 Chi phí quản lý kinh doanh (TT133) Nợ TK ... Có TK 112 Tiền gửi ngân hàng (1121, 1122)

Khi phát sinh các nghiệp vụ chi khác bằng tiền gửi ngân hàng, thường phát sinh các hoạt động sau: Kế toán thanh toán sẽ lập Séc/Ủy nhiệm chi. Chuyển Séc/Ủy nhiệm chi cho Kế toán trưởng và Giám đốc ký duyệt. Ngân hàng căn cứ vào Séc/Ủy nhiệm chi của công ty sẽ chuyển tiền vào tài khoản của các đối tượng phát sinh, đồng thời lập giấy báo Nợ Căn cứ vào giấy báo Nợ của ngân hàng, kế toán thanh toán sẽ hạch toán, đồng thời ghi sổ tiền gửi ngân hàng.

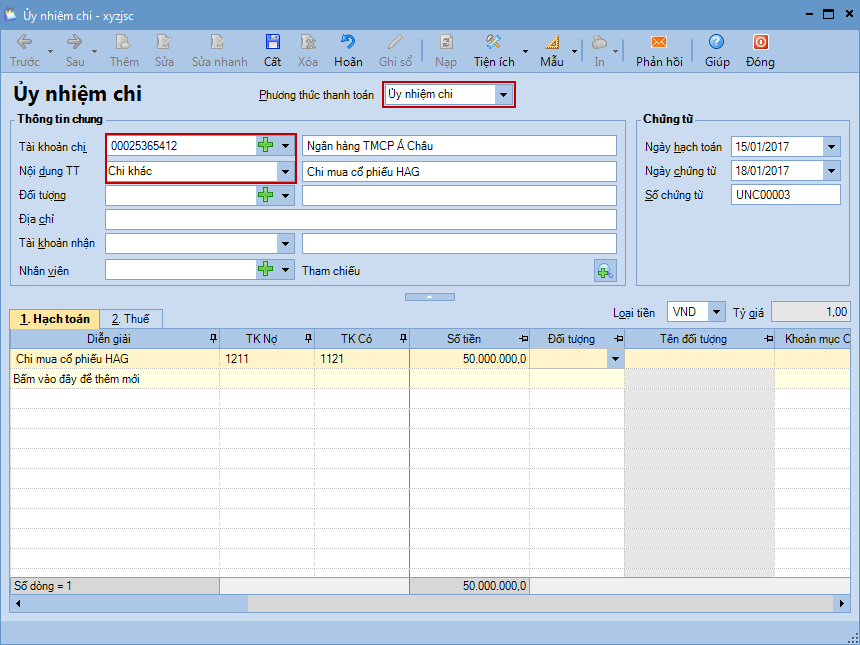

Ngày 15/01/2017, kế toán ghi nhận việc chuyển khoản tiền để mua cổ phiếu với số tiền là 50.000.000đ.

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

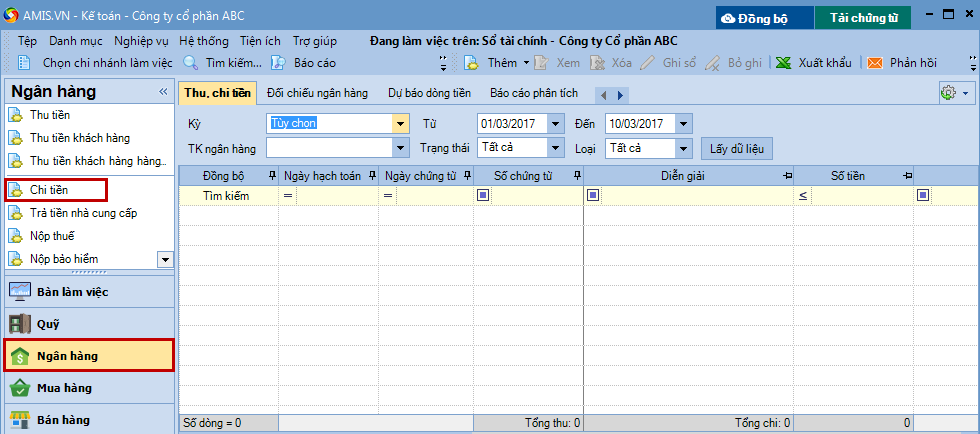

1. Vào phân hệ Ngân hàng, chọn Chi tiền (hoặc vào tab Thu, chi tiền, nhấn Thêm\Chi tiền).

2. Chọn phương thức thanh toán. 3. Khai báo các thông tin chi tiết của chứng từ chi tiền. Tại mục Tài khoản chi: Chọn tài khoản chi tiền. Tại mục Nội dung TT: Chọn Chi khác. Với các tài khoản theo dõi chi tiết theo: Khách hàng, Nhà cung cấp, Nhân viên. Tại mục Đối tượng, chọn đối tượng tương ứng với tài khoản hạch toán. Nếu muốn theo dõi các khoản chi chi tiết theo nhân viên mua hàng, tại mục Nhân viên, chọn nhân viên tương ứng.

4. Nhấn Cất.