Hướng dẫn lập thông báo hóa đơn sai sót gửi cơ quan thuế trên MISA SME trong trường hợp người nộp thuế phát hiện hóa đơn có sai sót hoặc nhận được thông báo rà soát từ cơ quan thuế, cụ thể theo các trường hợp sau:

Hóa đơn điện tử sai sót nhưng chưa gửi người mua.

Hóa đơn điện tử đã gửi cho người mua, phát hiện sai sót tên, địa chỉ, không sai sót về mã số thuế, số tiền, quy cách, chất lượng hàng hóa.

Hóa đơn điện tử đã gửi cho người mua, phát hiện sai sót về mã số thuế, số tiền, tiền thuế, quy cách, chất lượng hàng hóa.

HĐĐT đã phát hành theo Nghị định 51, phát hiện sai sót khi đang sử dụng HĐĐT theo Nghị định 123

2. Hướng dẫn

Lập thông báo HỦY hóa đơn sai sót

Trường hợp phát hiện hóa đơn điện tử có sai sót cần lập thông báo hủy hóa đơn sai sót gửi Cơ quan thuế, người dùng:

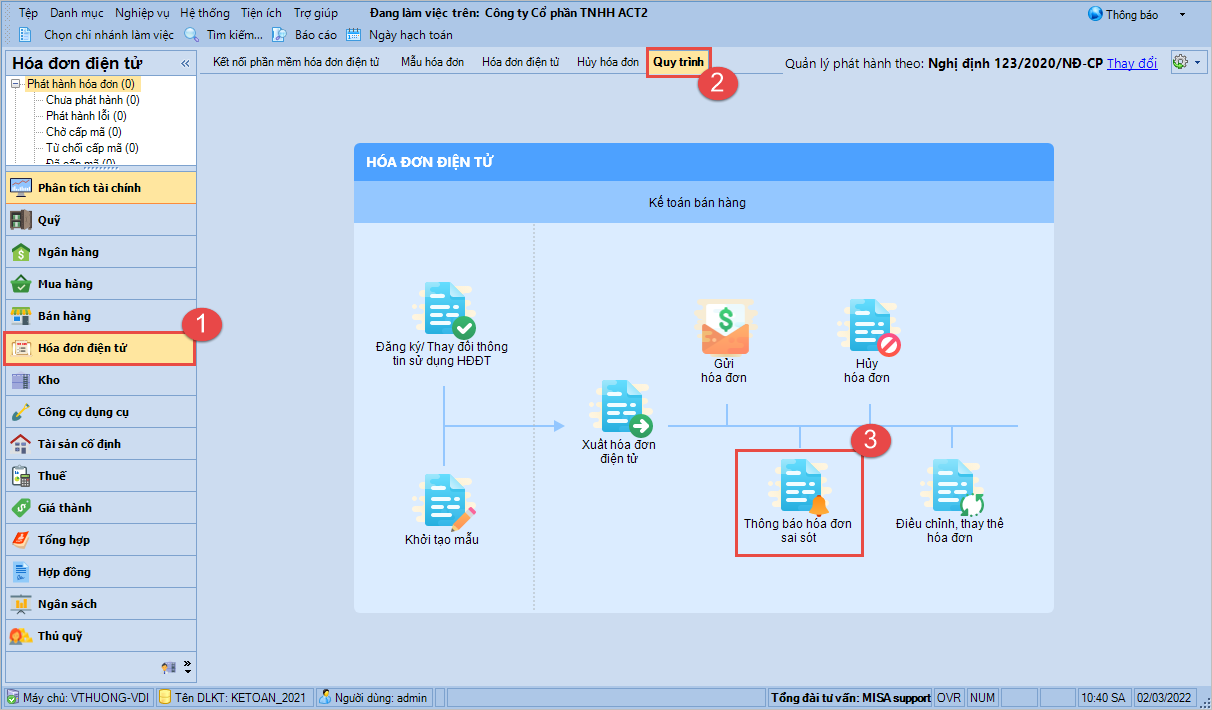

Vào Hóa đơn điện tử\Quy trình, nhấn Thông báo HĐ sai sót

Thực hiện lập thông báo sai sót trên MISA meInvoice.

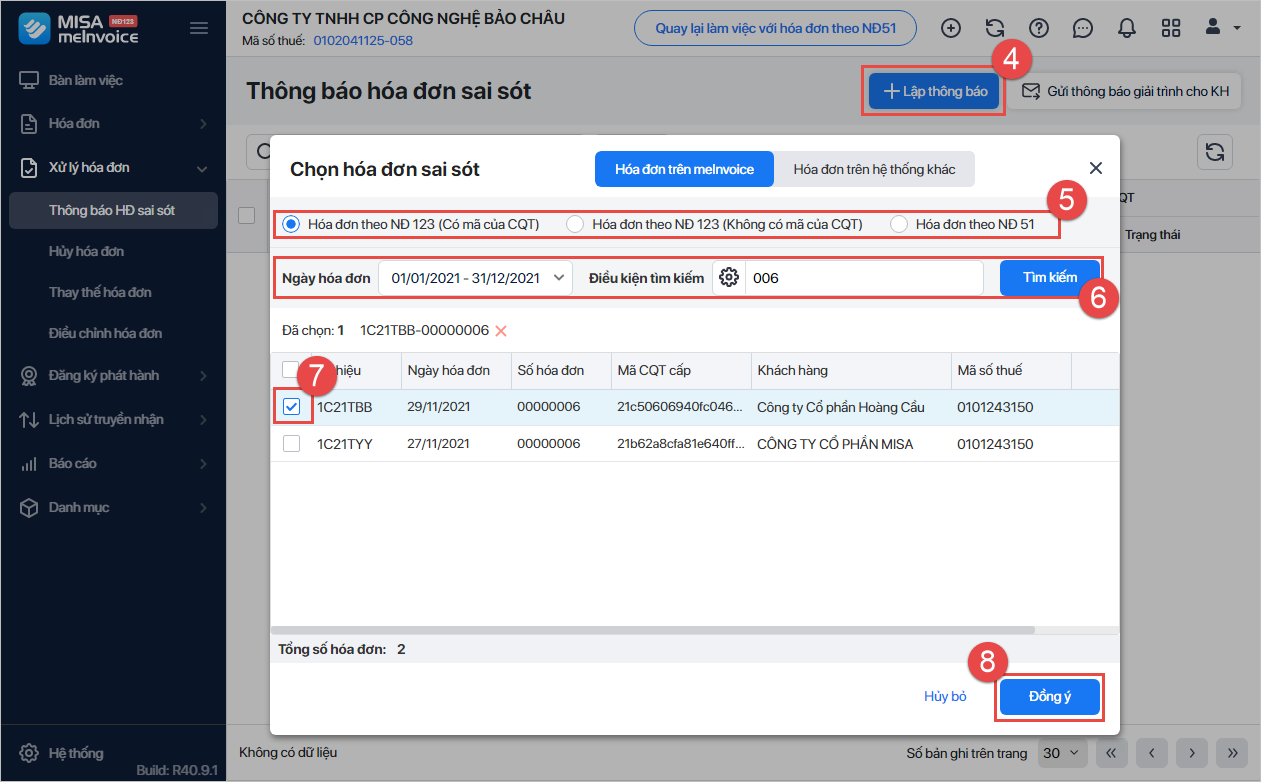

NhấnLập thông báo

Chọn loại hóa đơn sai sót:Hóa đơn theo NĐ123 (Có mã của CQT)\Hóa đơn theo NĐ123 (Không có mã của CQT)\Hóa đơn theo NĐ51

Tìm kiếm thông tin và chọn hóa đơn sai sót.

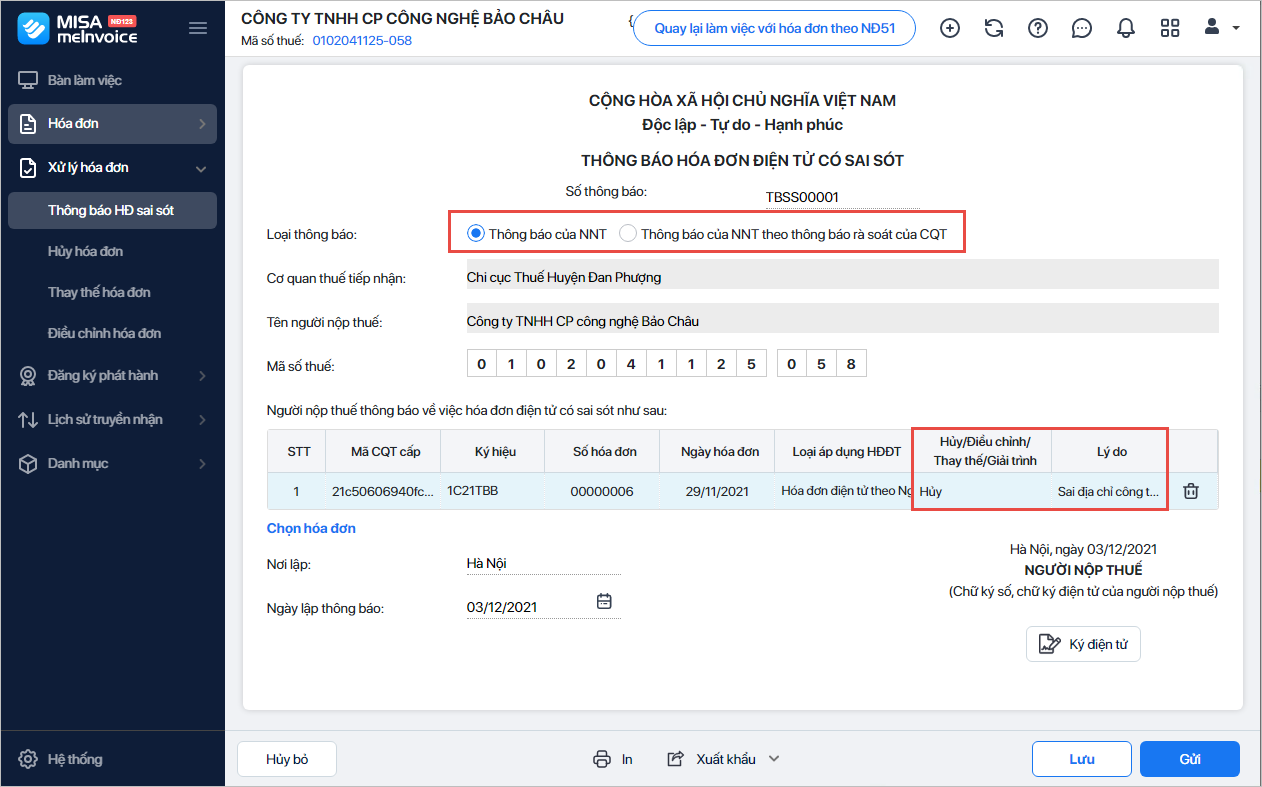

Trên formlập thông báo:

Chọn loại thông báo

Chọn Hủy tại cột Hủy/Điều chỉnh/Thay thế/Giải trình và nhập lý do hủy.

Ký số điện tử và nhấn Gửi tới CQT.

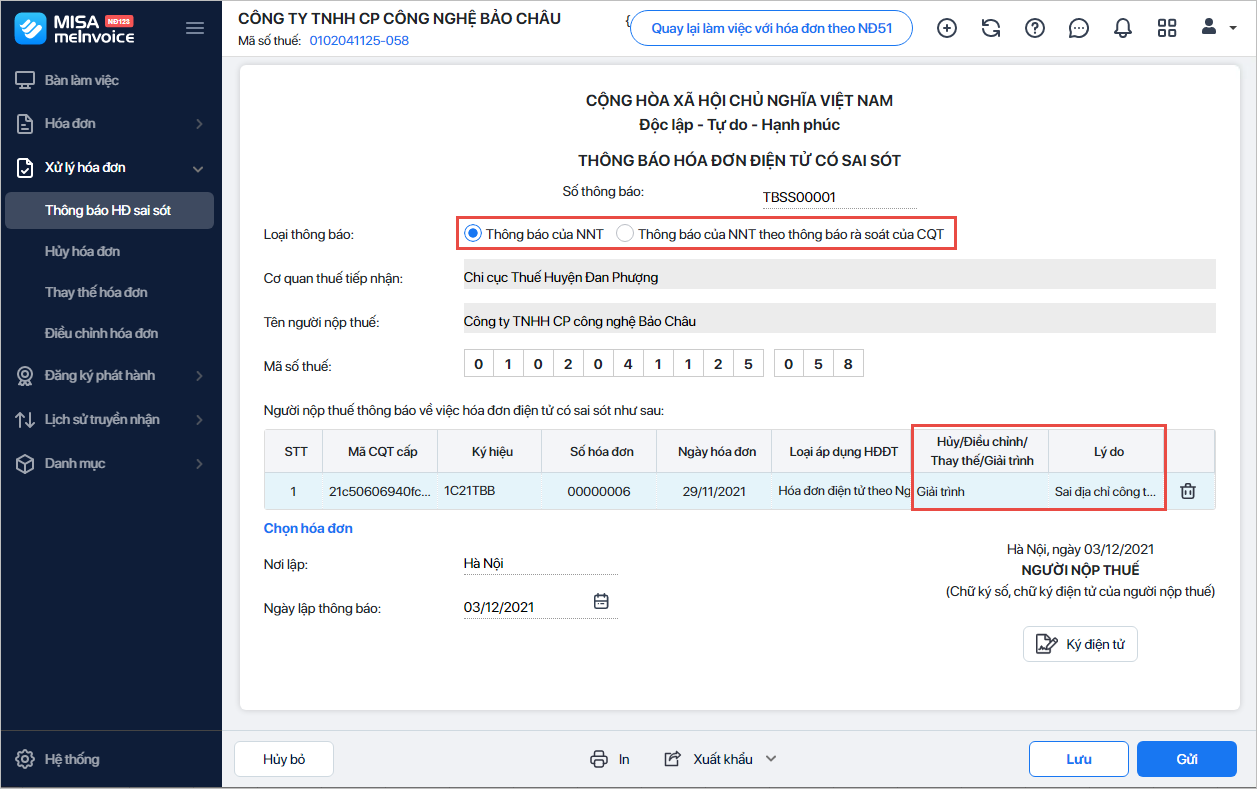

Lập thông báo GIẢI TRÌNH hóa đơn sai sót

Trường hợp phát hiện hóa đơn điện tử, đã gửi cho người mua có sai sót tên, địa chỉ, không sai sót về mã số thuế, số tiền, quy cách, chất lượng hàng hóa, để lập thông báo hóa đơn sai sót gửi Cơ quan thuế, người dùng:

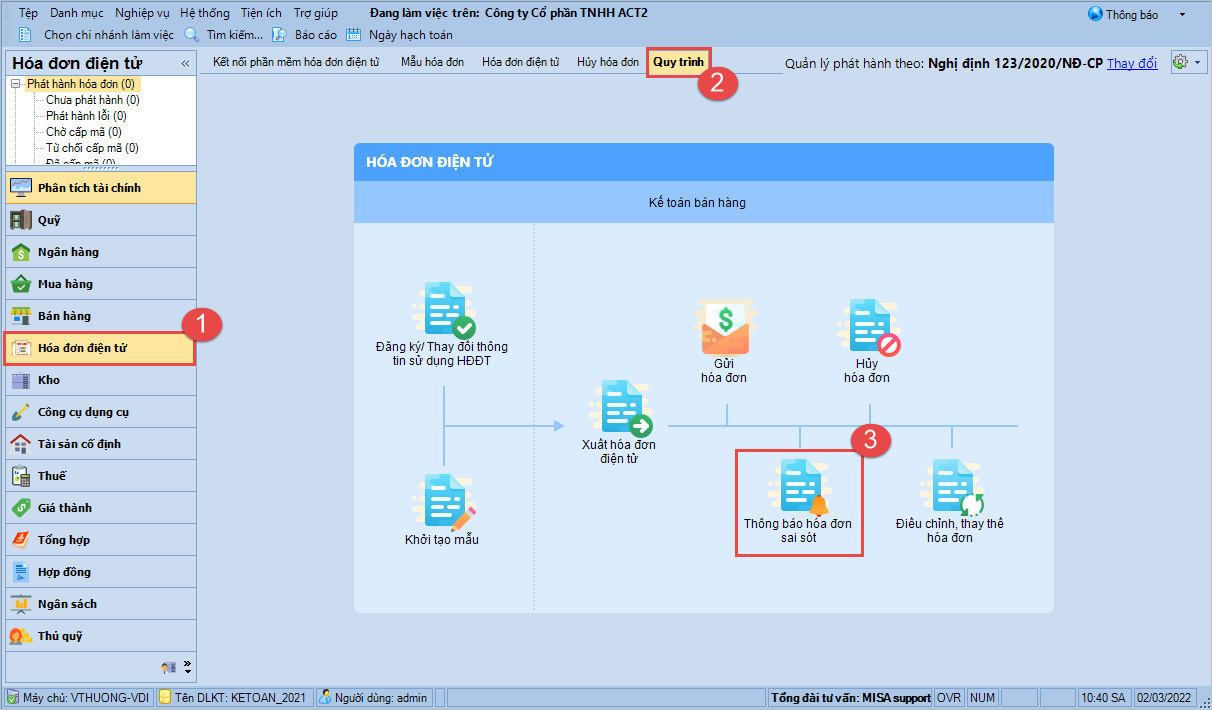

Vào Hóa đơn điện tử\Quy trình, nhấn Thông báo HĐ sai sót

Thực hiện lập thông báo sai sót trên MISA meInvoice.

NhấnLập thông báo

Chọn loại hóa đơn sai sót:Hóa đơn theo NĐ123 (Có mã của CQT)\Hóa đơn theo NĐ123 (Không có mã của CQT)\Hóa đơn theo NĐ51

Tìm kiếm thông tin và chọn hóa đơn sai sót.

Trên form lập thông báo:

Chọn loại thông báo

Chọn Giải trình tại cột Hủy/Điều chỉnh/Thay thế/Giải trình và nhập lý do giải trình.

Ký số điện tử và nhấn Gửi tới CQT.

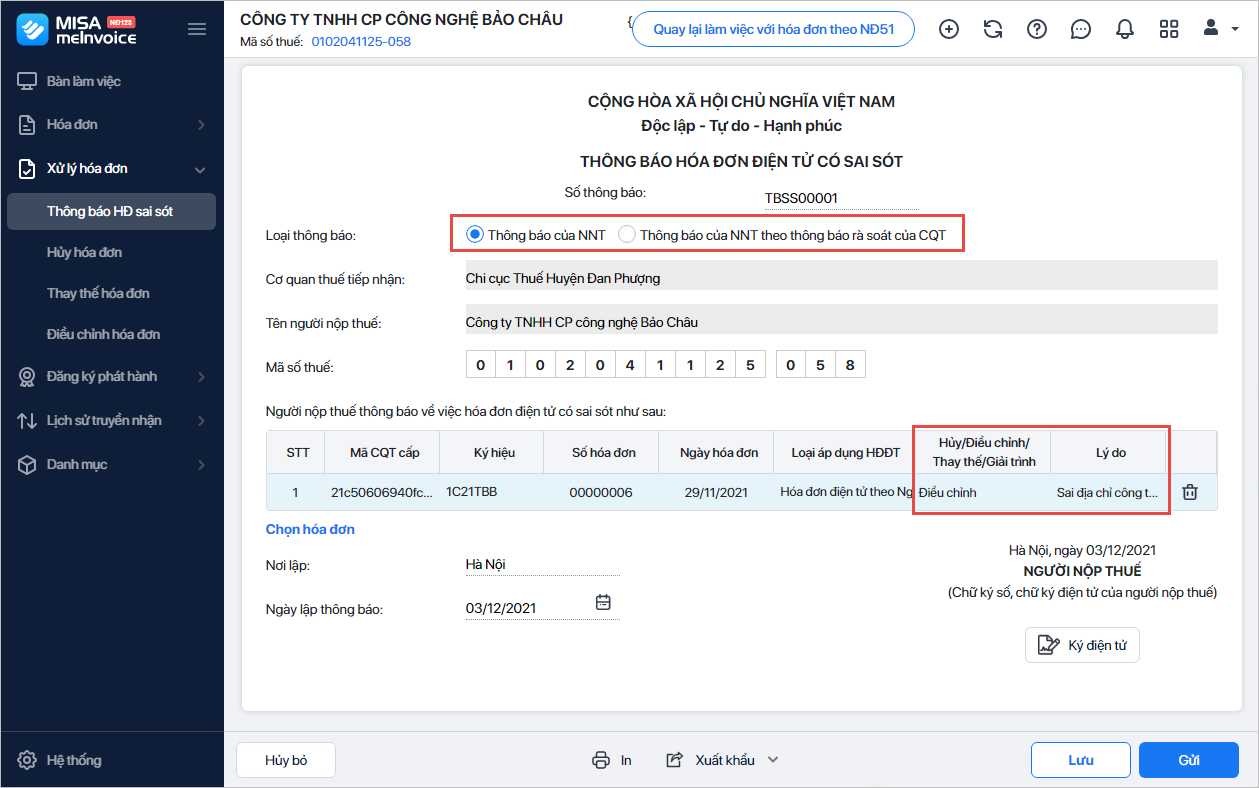

Lập thông báo ĐIỀU CHỈNH hóa đơn sai sót

Trường hợp phát hiện hóa đơn điện tử đã gửi cho người mua, có sai sót về mã số thuế, số tiền, tiền thuế, quy cách, chất lượng hàng hóa, để lập thông báo điều chỉnh hóa đơn sai sót gửi Cơ quan thuế, người dùng

Vào Hóa đơn điện tử\Quy trình, nhấn Thông báo HĐ sai sót

Thực hiện lập thông báo sai sót trên MISA meInvoice.

NhấnLập thông báo

Chọn loại hóa đơn sai sót:Hóa đơn theo NĐ123 (Có mã của CQT)\Hóa đơn theo NĐ123 (Không có mã của CQT)\Hóa đơn theo NĐ51

Tìm kiếm thông tin và chọn hóa đơn sai sót.

Trên form lập thông báo:

Chọn loại thông báo

Chọn Điều chỉnh tại cột Hủy/Điều chỉnh/Thay thế/Giải trình và nhập lý do giải trình.

Ký số điện tử và nhấn Gửi tới CQT.

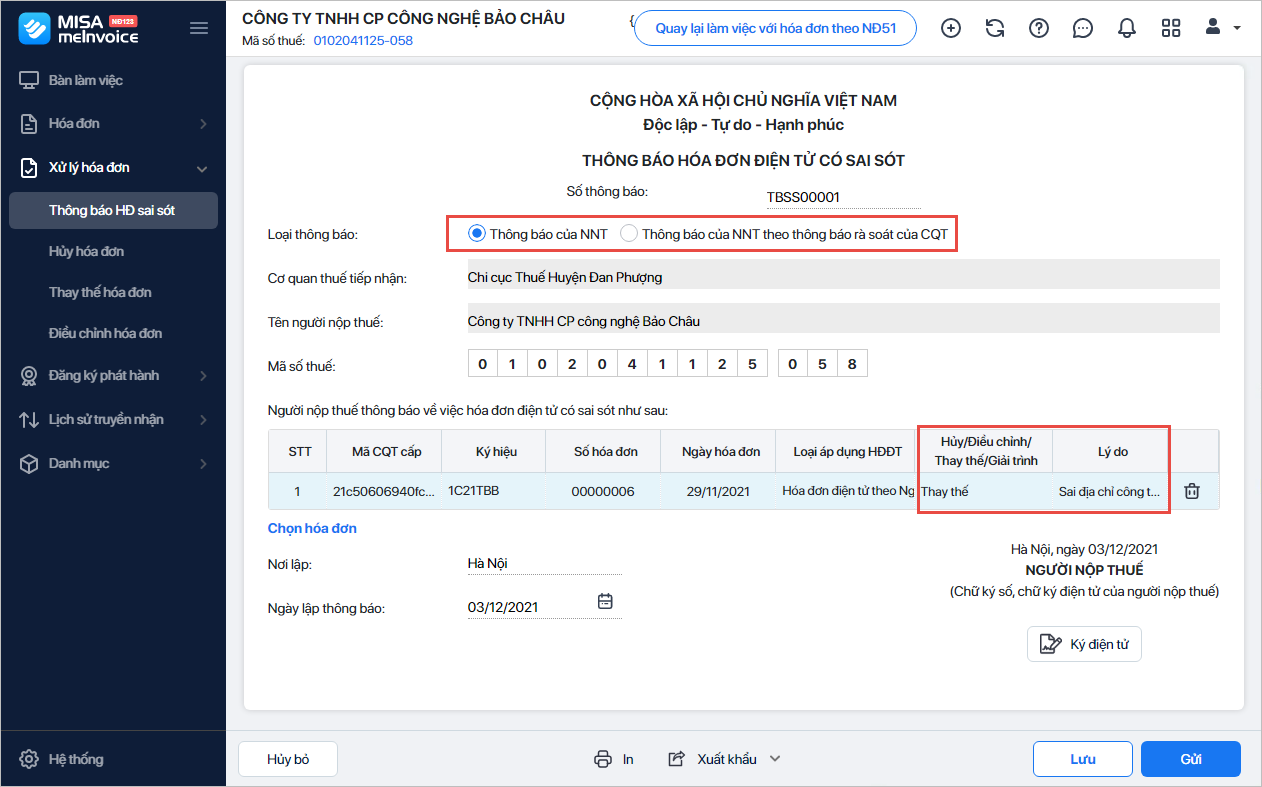

Lập thông báo THAY THẾ hóa đơn sai sót

Trường hợp phát hiện hóa đơn điện tử đã gửi cho người mua, có sai sót về mã số thuế, số tiền, tiền thuế, quy cách, chất lượng hàng hóa, để lập thông báo thay thế hóa đơn sai sót gửi Cơ quan thuế, người dùng:

Vào Hóa đơn điện tử\Quy trình, nhấn Thông báo HĐ sai sót

Thực hiện lập thông báo sai sót trên MISA meInvoice.

Trên form lập thông báo:

Ký số điện tử và nhấn Gửi tới CQT.

Lưu ý:

Với trường hợp thay thế hoặc điều chỉnh hóa đơn sai sót theo quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP, NNT có thể gửi thông báo hóa đơn sai sót đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh (điểm a, khoản 1, điều 7, Thông tư 78/2021/TT-BTC).

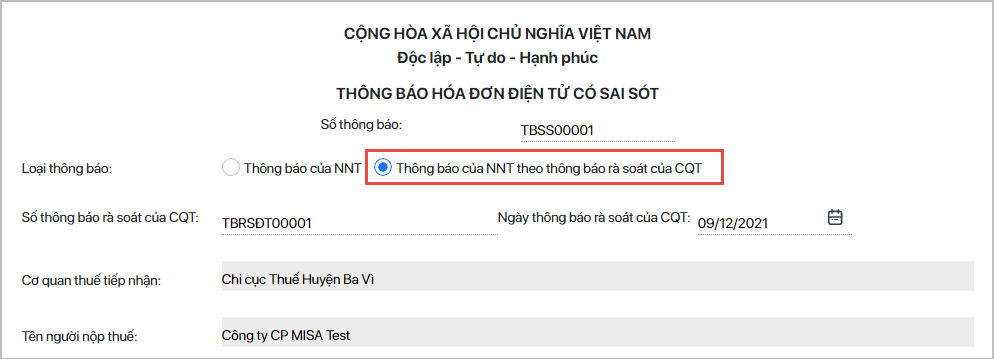

Khi lập thông báo phản hồi cho thông báo rà soát HĐ mẫu số 01/TB-RSĐT của Cơ quan thuế, kế toán cần chọn đúng Loại thông báo