Chương trình đã thiết lập sẵn công thức lấy số liệu lên các BCTC theo quy định của chế độ kế toán. Tuy nhiên, Kế toán vẫn có thể thiết lập lại cho phù hợp với đặc thù của mỗi đơn vị.

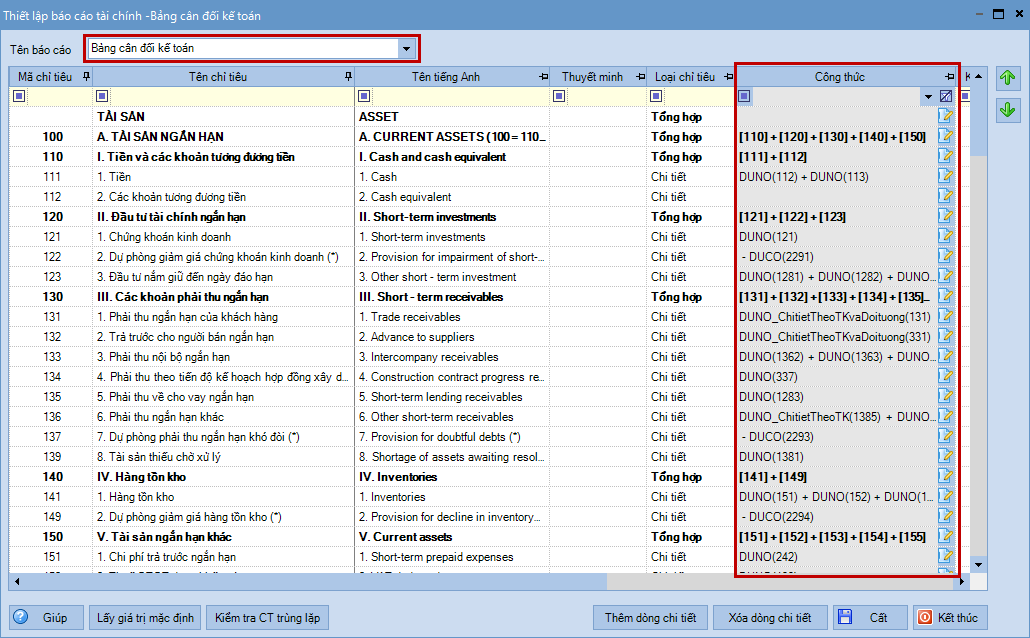

1. Vào menu Tiện ích, chọn Thiết lập báo cáo tài chính hoặc trên giao diện lập BCTC, chọn chức năng Thiết lập công thức.

2. Chọn báo cáo muốn thiết lập công thức.

3. Có thể xem công thức chương trình thiết lập sẵn tại cột Công thức.

4. Nhấn vào biểu tượng để thiết lập mới công thức hoặc sửa lại công thức chương trình đã thiết lập sẵn.

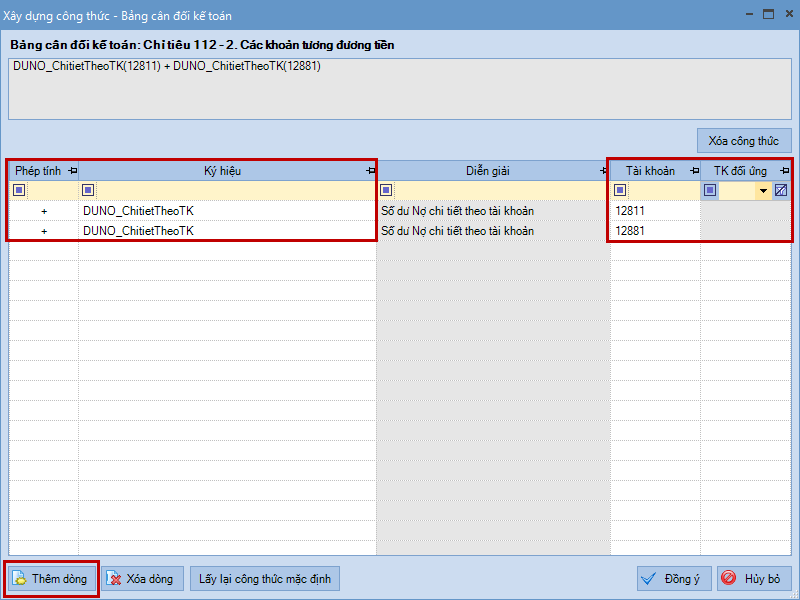

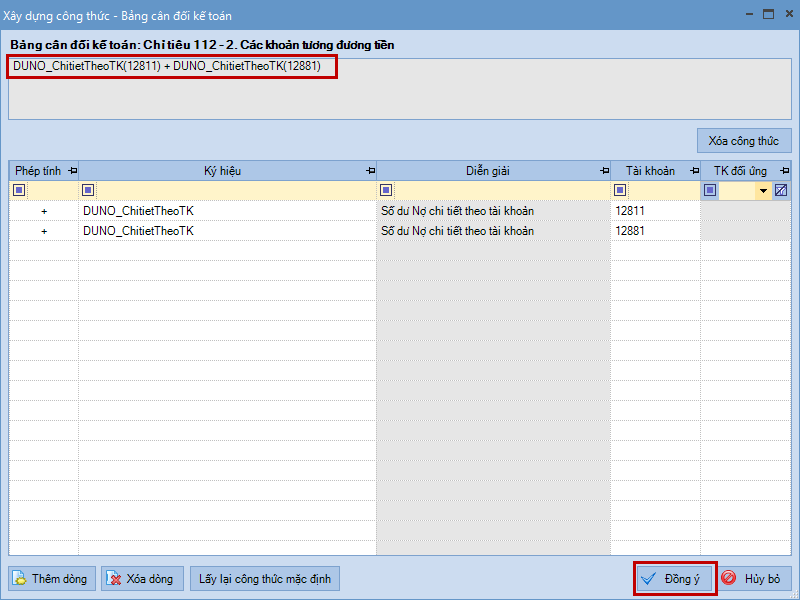

4.1. Để thiết lập mới công thức thực hiện như sau:

Nhấn Thêm dòng.

Chọn phép tính và tham số cho công thức tại cột Phép tính và cột Ký hiệu. Chi tiết nội dung của từng tham số xem giải thích ở mục II.

Chọn tài khoản hoặc cặp tài khoản tương ứng với mỗi tham số tại cột Tài khoản và TK đối ứng.

Kiểm tra lại công thức đã thiết lập và nhấn Đồng ý.

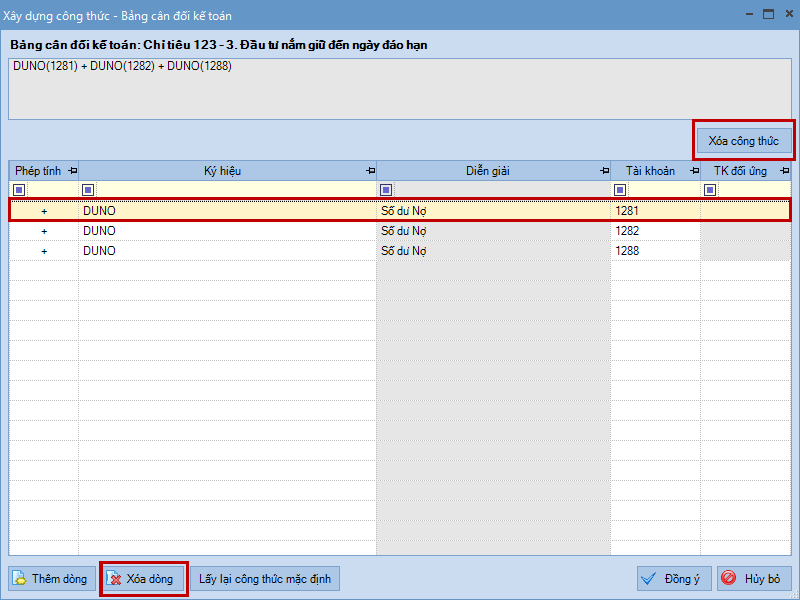

4.2. Để sửa lại công thức chương trình thiết lập thực hiện như sau:

Trường hợp xóa bỏ dòng công thức đã có:

Chọn dòng công thức muốn xóa và nhấn Xóa dòng.

Hoặc nhấn Xóa công thức, để xóa toàn bộ công thức đã chọn.

Trường hợp Sửa lại cách thiết lập công thức bằng cách: Chọn lại phép tính, tham số cho công thức và chọn lại tài khoản hoặc cặp tài khoản tương ứng với mỗi tham số của công thức.

Hoặc, nhấn Thêm dòng để thêm mới dòng công thức tương tự như trên.

II. Giải thích nội dung các tham số được sử dụng để xây dựng công thức

Giải thích các thuật ngữ sử dụng:

Số dư: Được xác định theo tính chất của tài khoản. Ví dụ:

TK 141 có tính chất là Dư Nợ và có số dư bên Có là 100.000 => Dư Nợ của TK 141 = -100.000.

TK 141 có tính chất là Lưỡng tính và có số dư bên Có là 100.000, không có số dư bên Nợ => Dư Nợ của TK 141 = 0.

Số dư Nợ/dư Có của tài khoản; Số dư Nợ cuối kỳ/dư Có cuối kỳ của tài khoản; Số dư Nợ đầu kỳ/dư Có đầu kỳ của tài khoản: Bằng Dư Nợ/Dư Có; Dư Nợ cuối kỳ/Dư Có cuối kỳ; Dư Nợ đầu kỳ/Dư Có đầu kỳ của tài khoản đang thiết lập, nếu có tiết khoản thì bù trừ số dư của tất cả các tiết khoản của tài khoản đang thiết lập.

Số dư Nợ/dư Có chi tiết tài khoản;Số dưNợ cuối kỳ/dư Có cuối kỳ chi tiết tài khoản; Số dưNợ đầu kỳ/dư Có đầu kỳ chi tiết tài khoản: Bằng tổng Dư Nợ/dư Có; Dư Nợ cuối kỳ/Dư Có cuối kỳ; Dư Nợ đầu kỳ/Dư Có đầu kỳ của các tiết khoản của tài khoản đang thiết lập.

Bảng cân đối kế toán (TT200), Báo cáo tình hình tài chính (TT133)

DUCO => Ví dụ: DUCO(2291) là số dư Có của TK 2291 trên Sổ cái.

DUNO => Ví dụ: DUNO(111) là số dư Nợ của TK 111 trên Sổ cái.

DUCO_ChitietTheoTK => Ví dụ: DUCO_ChitietTheoTK(333) là số dư Có chi tiết TK 333 trên Sổ kế toán chi tiết (TK 333).

DUNO_ChitietTheoTK => Ví dụ: DUNO_ChitietTheoTK(244) là số dư Nợ chi tiết TK 244 trên Sổ kế toán chi tiết (TK 244).

DUCO_ChitietTheoTKvaDoituong => Ví dụ: DUCO_ChitietTheoTKvaDoituong(331) là tổng số dư Có chi tiết của TK 331 mở chi

tiết cho từng nhà cung cấp.

DUNO_ChitietTheoTKvaDoituong => Ví dụ: DUNO_ChitietTheoTKvaDoituong(131) là tổng số dư Nợ chi tiết của TK 131

mở chi tiết theo từng khách hàng.

Lưu ý: Với các TK theo dõi

chi tiết theo đối tượng thì không bù trừ số dư của các đối tượng với

nhau mà tính số dư của từng đối tượng rồi tổng hợp lại thành số dư của

TK.Ví dụ:

Một số chỉ tiêu chương trình không thiết lập công thức do không có căn cứ để thiết lập như:

Các khoản tương đương tiền

Phải thu dài hạn của khách hàng

Trả trước cho người bán dài hạn

...

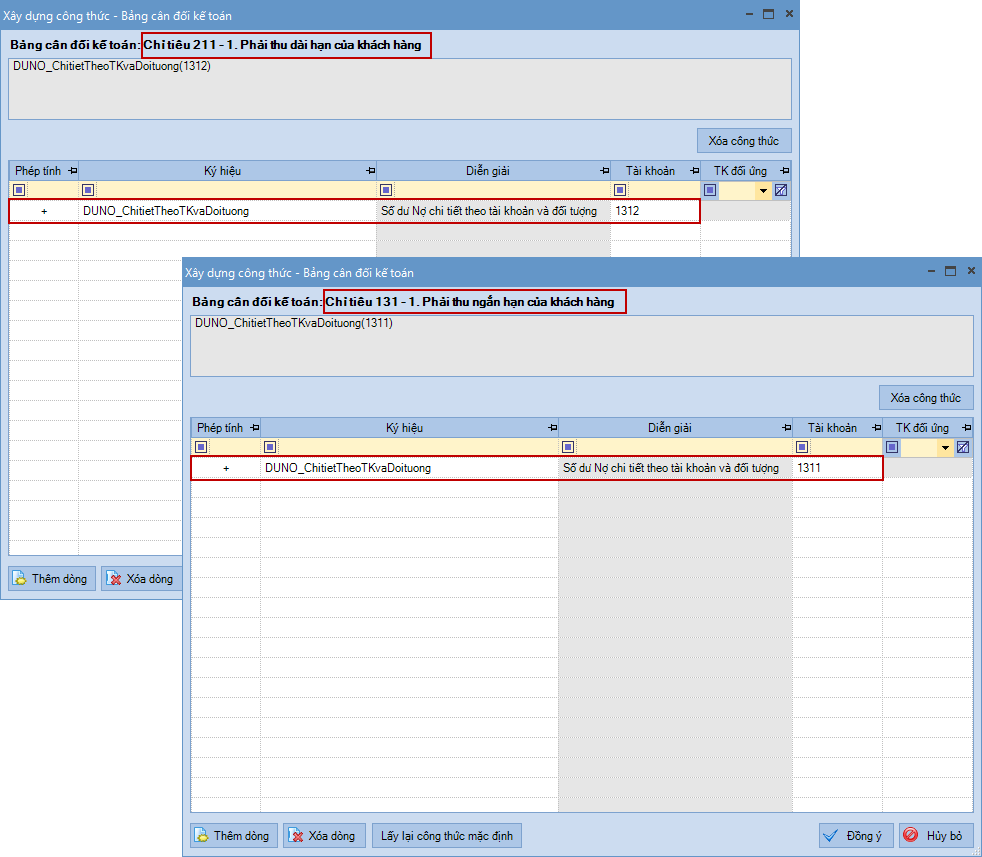

Ví dụ: Chỉ tiêu Phải thu dài hạn của khách hàng là chỉ

tiêu phản ánh số tiền còn phải thu của khách hàng có kỳ

hạn thu hồi trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh

doanh thông thường tại thời điểm báo cáo. Số

liệu để ghi vào chỉ tiêu này căn cứ vào chi tiết số dư Nợ

của TK 131 “Phải thu của khách hàng”, mở chi tiết theo

từng khách hàng.

Để thiết lập công thức cho chỉ tiêu này thực hiện như sau:

1. Mở các tiết khoản để theo dõi chi tiết các khoản phải thu của khách hàng theo kỳ hạn thu hồi. Ví dụ:

TK 131.1: để theo dõi các khoản phải thu có kỳ hạn thu hồi không quá 12 tháng

TK 131.2: để theo dõi các khoản phải thu có kỳ hạn thu hồi trên 12 tháng

2. Thiết lập công thức lấy lên chỉ tiêu Phải thu dài hạn của khách hàng và thiết lập lại chỉ tiêu có liên quan là Phải thu ngắn hạn của khách hàng.

Lưu ý: Sau khi thiết lập lại công thức, nếu lập Bảng cân đối kế toán (TT200) hoặc Báo cáo tình hình tài chính (TT133) không cân, có thể kiểm tra nguyên nhân và xử lý theo hướng dẫn tại đây.

Báo cáo kết quả hoạt động kinh doanh

PhatsinhDU => Ví dụ: PhatsinhDU(511/521) là luỹ kế số phát sinh bên Nợ TK 511 đối ứng với bên Có các TK 521 trong

kỳ báo cáo.

PhatsinhCO => Ví dụ: PhatsinhCO(511) là luỹ kế số phát sinh bên Có của TK 511 trong kỳ báo cáo.

PhatsinhNO => Ví dụ: PhatsinhNO(511) là luỹ kế số phát sinh bên Nợ của TK 511 trong kỳ báo cáo.

PhatsinhCO_ChiTietThanhlyTSCD_BDSDT => Ví dụ: PhatsinhCO_ChiTietThanhlyTSCD_BDSDT(711) là lũy kế số phát sinh bên Có của TK 711 đối với các chứng từ được chọn nghiệp vụ là Nghiệp vụ thanh lý nhượng bán TSCĐ, BĐSĐT(Chi tiết cách chọn nghiệp vụ cho chứng từ xem tại đây).

PhatsinhNO_ChiTietThanhlyTSCD_BDSDT => Ví dụ: PhatsinhNO_ChiTietThanhlyTSCD_BDSDT(811) là lũy kế số phát sinh bên Nợ của TK 811 đối với các chứng từ được chọn nghiệp vụ là Nghiệp vụ thanh lý nhượng bán TSCĐ, BĐSĐT (Chi tiết cách chọn nghiệp vụ cho chứng từ xem tại đây).

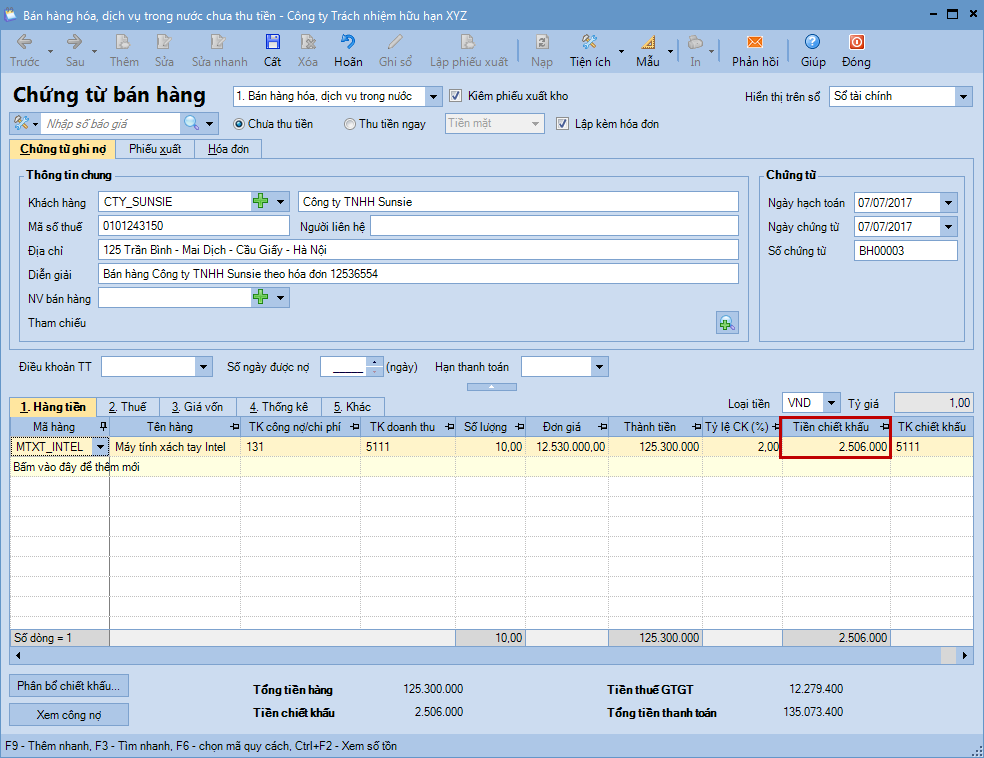

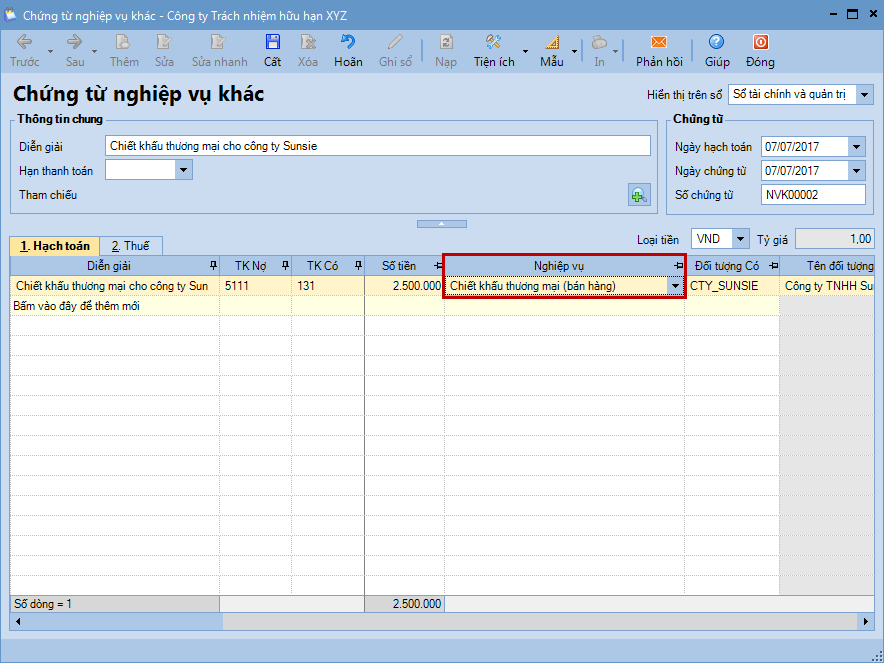

PhatsinhCO_ChitietChietKhauThuongmai (Áp dụng với TT 133) => Ví dụ: PhatsinhCO_ChitietChietKhauThuongmai(511) là luỹ kế số phát sinh của các khoản chiết khấu thương mại được hạch toán vào bên Có của TK 511.

Lưu ý: Các khoản chiết khấu thương mại được xác định như sau:

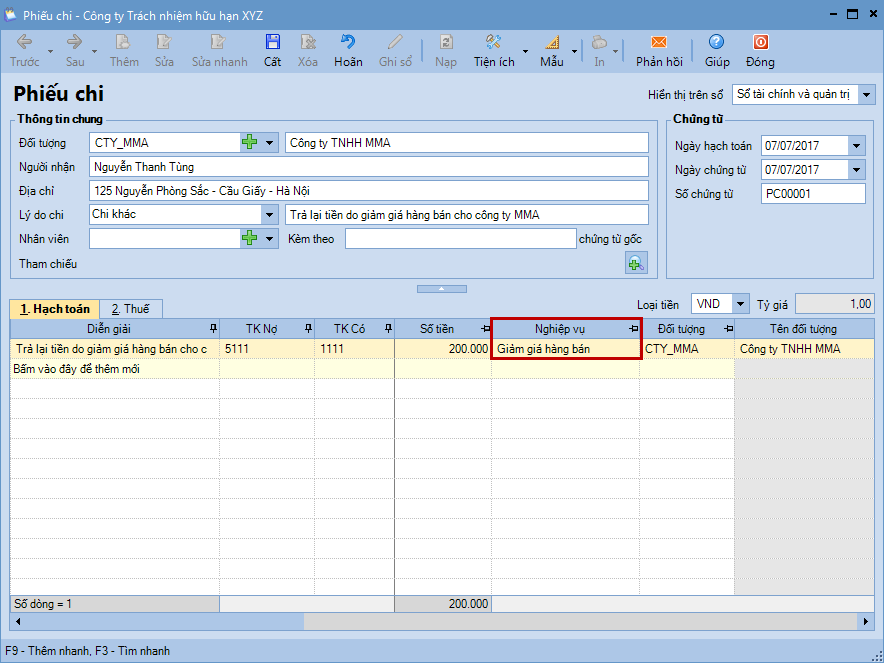

Trên Chứng từ bán hàng, Chứng từ hàng bán bị trả lại, Chứng từ giảm giá hàng bán, được hạch toán vào cột Tiền chiết khấu.

Trên Phiếu thu, Phiếu chi, Chứng từ thu tiền gửi, Chứng từ chi tiền gửi, Chứng từ nghiệp vụ khác, được chọn nghiệp vụ là Chiết khấu thương mại (bán hàng).

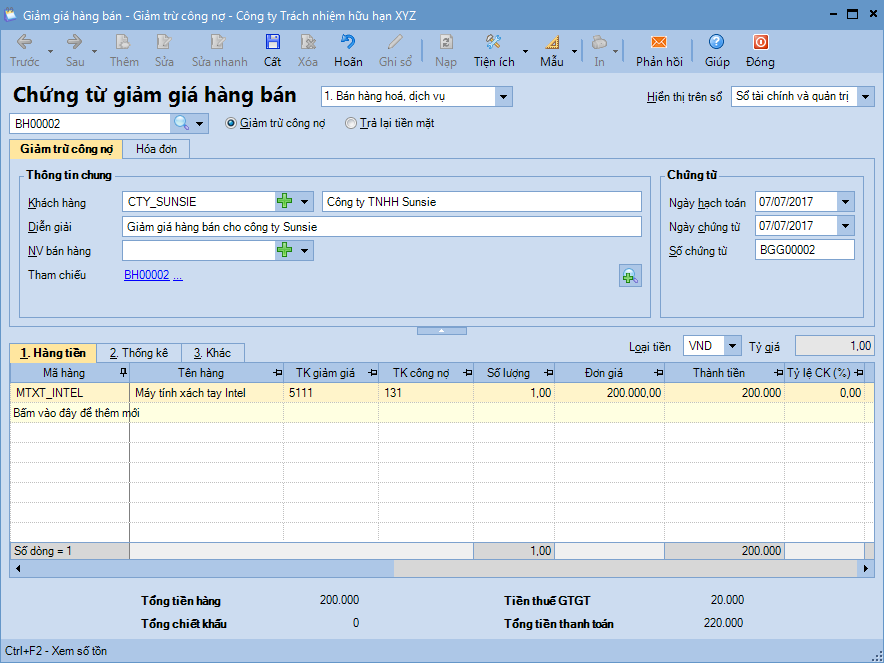

PhatsinhCO_ChitietGiamgiaHangBan(Áp dụng với TT 133) => Ví dụ: PhatsinhCO_ChitietGiamgiaHangBan(511) là luỹ kế số phát sinh của các khoản giảm giá hàng bán được hạch toán vào bên Có của TK 511.

Lưu ý: Các khoản giảm giá hàng bán được xác định như sau:

Được hạch toán trên Chứng từ giảm giá hàng bán.

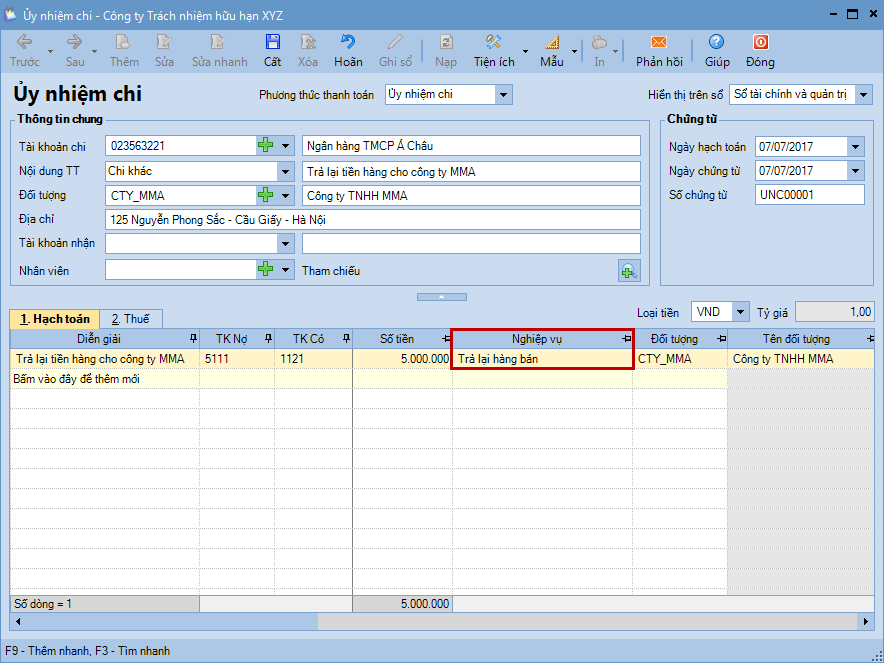

Trên Phiếu thu, Phiếu chi, Chứng từ thu tiền gửi, Chứng từ chi tiền gửi, Chứng từ nghiệp vụ khác, được chọn nghiệp vụ là Giảm giá hàng bán.

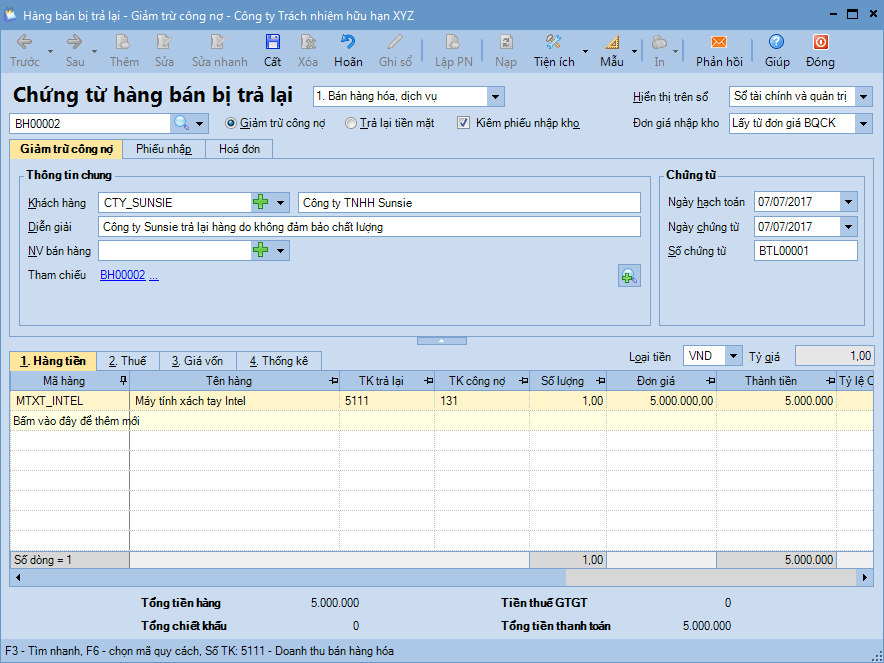

PhatsinhCO_ChitietTralaiHangBan(Áp dụng với TT) => Ví dụ: PhatsinhCO_ChitietTralaiHangBan(511) là luỹ kế số phát sinh của các khoản hàng bán bị trả lại được hạch toán vào bên Có của TK 511.

Lưu ý: Các khoản hàng bán bị trả lại được xác định như sau:

Được hạch toán trên Chứng từ hàng bán bị trả lại.

Trên Phiếu thu, Phiếu chi, Chứng từ thu tiền gửi, Chứng từ chi tiền gửi, Chứng từ nghiệp vụ khác, được chọn nghiệp vụ là Trả lại hàng bán.

PhatsinhNO_ChitietChietKhauThuongmai (Áp dụng với TT 133) => Ví dụ: PhatsinhNO_ChitietChietKhauThuongmai(511) là luỹ kế số phát sinh của các khoản chiết khấu thương mại được hạch toán vào bên Nợ của TK 511.

PhatsinhNO_ChitietGiamgiaHangBan(Áp dụng với TT 133) => Ví dụ: PhatsinhNO_ChitietGiamgiaHangBan(511) là luỹ kế số phát sinh của các khoản giảm giá hàng bán được hạch toán vào bên Nợ của TK 511.

PhatsinhNO_ChitietTralaiHangBan(Áp dụng với TT 133) => Ví dụ PhatsinhNO_ChitietTralaiHangBan(511) là luỹ kế số phát sinh của các khoản hàng bán bị trả lại được hạch toán vào bên Nợ của TK 511.

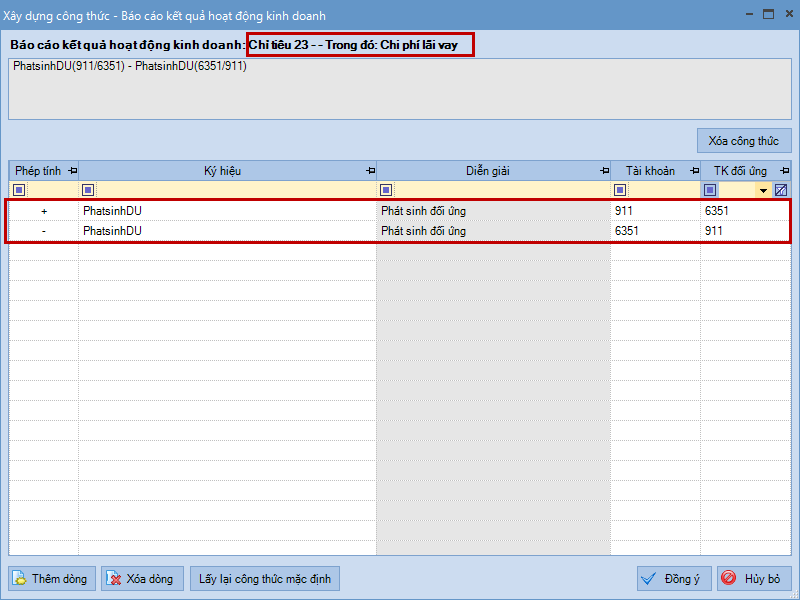

Lưu ý: Riêng chỉ tiêu 23 - Trong đó: Chi phí lãi vay, chương trình không thiết lập công thức. => Kế toán có thể tự xác định và

nhập tay vào phần mềm hoặc thiết lập công thức cho chỉ tiêu này bằng

cách:

Mở tiết khoản để theo dõi chỉ tiêu Chi phí lãi vay. Ví dụ: TK 6351 - Chi phí lãi vay.

Thiết lập công thức lấy lên chỉ tiêu Chi phí lãi vay trên Báo cáo kết quả hoạt động kinh doanh.

Báo cáo lưu chuyển tiền tệ (PP trực tiếp)

DUNO => Ví dụ: DUNO(11) là số dư Nợ của các TK có đầu 11 (111, 112, 113) trên Sổ cái.

PhatsinhDU => Ví dụ: PhatsinhDU(11/511) là luỹ kế số phát sinh bên Nợ các TK có đầu 11 đối ứng với bên Có TK 511 trong

kỳ báo cáo.

PhatsinhCO => Ví dụ: PhatsinhCO(11) là luỹ kế số phát sinh bên Có của các TK có đầu 11 trong kỳ báo cáo.

PhatsinhNO => Ví dụ: PhatsinhNO(11) là luỹ kế số phát sinh bên Nợ của các TK có đầu 11 trong kỳ báo cáo.

PhatsinhDUChiTietTheoHD_DAUTU => Ví dụ: PhatsinhDUChiTietTheoHD_DAUTU(11/131) là luỹ

kế số phát sinh bên Nợ các TK có đầu 11 đối ứng với bên

Có TK 131 của các chứng từ được chọn hoạt động LCTT là Hoạt động đầu tư(Chi tiết cách chọn hoạt động LCTT xem tại đây).

PhatsinhDUChiTietTheoHD_SXKD => Ví dụ: PhatsinhDUChiTietTheoHD_SXKD(11/515) là luỹ

kế số phát sinh bên Nợ các TK có đầu 11 đối ứng với bên

Có TK 515 của các chứng từ được chọn hoạt động LCTT là Hoạt động sản xuất kinh doanh(Chi tiết cách chọn hoạt động LCTT xem tại đây).

PhatsinhDUChiTietTheoHD_TAICHINH => Ví dụ: PhatsinhDUChiTietTheoHD_TAICHINH(11/515) là luỹ

kế số phát sinh bên Nợ các TK có đầu 11 đối ứng với bên

Có TK 515 của các chứng từ được chọn hoạt động LCTT là Hoạt động tài chính(Chi tiết cách chọn hoạt động LCTT xem tại đây).

Lưu ý: Hiện tại công thức mặc định của chương trình lập theo hướng dẫn của chế độ kế toán thì không sử dụng tham số PhatsinhDUChiTietTheoHD_TAICHINH, tuy nhiên tùy thuộc vào đặc thù của mỗi đơn vị mà Kế toán vẫn có thể thiết lập lại công thức có sử dụng tham số PhatsinhDUChiTietTheoHD_TAICHINH và chọn hoạt động LCTT cho các chứng từ là Hoạt động tài chính cho phù hợp.

Báo cáo lưu chuyển tiền tệ (PP gián tiếp)

DUNOCK => Ví dụ: DUNOCK(121)là số dư Nợ cuối kỳ của TK 121 trong kỳ báo cáo.

DUNODK => Ví dụ: DUNODK(121) là số dư Nợ đầu kỳ của TK 121 trong kỳ báo cáo.

DUNOCK_ChiTietTheoHD_SXKD => Ví dụ: DUNOCK_ChiTietTheoHD_SXKD(156) là số dư Nợ cuối kỳ của TK 156 sẽ bằng số dư Nợ đầu kỳ của TK 156 được phân bổ vào hoạt động Kinh doanh cộng với các chứng từ phát sinh TK 156 được chọn hoạt động LCTT là Hoạt động sản xuất kinh doanh(Chi tiết cách phân bổ số dư đầu kỳ vào các hoạt động và chọn hoạt động LCTT cho các chứng từ xem tại đây).

DUNODK_ChiTietTheoHD_SXKD => Ví dụ: DUNODK_ChiTietTheoHD_SXKD(156) là số dư Nợ đầu kỳ của TK 156, được phân bổ vào hoạt động Kinh doanh(Chi tiết cách phân bổ số dư đầu kỳ vào các hoạt động xem tại đây).

DUNOCK_ChiTietTheoHD_SXKD_TK => Ví dụ: DUNOCK_ChiTietTheoHD_SXKD_TK(138) là số dư Nợ cuối kỳ chi tiết TK 138 sẽ bằng số dư Nợ đầu kỳ của TK 138 được phân bổ vào hoạt động Kinh doanh cộng với các chứng từ phát sinh TK 138 được chọn hoạt động LCTT là Hoạt động sản xuất kinh doanh.

DUNODK_ChiTietTheoHD_SXKD_TK => Ví dụ: DUNODK_ChiTietTheoHD_SXKD_TK(138) là số dư Nợ đầu kỳ chi tiết TK 138 được phân bổ vào hoạt động Kinh doanh.

DUNOCK_ChiTietTheoHD_SXKD_TKvaDT => Ví dụ: DUNOCK_ChiTietTheoHD_SXKD_TKvaDT(131) là tổng số dư Nợ cuối kỳ chi tiết của TK 131 mở chi

tiết cho từng khách hàng sẽ bằng số dư Nợ đầu kỳ của TK 131 được phân bổ vào Hoạt động sản xuất kinh doanh cộng với các chứng từ phát sinh TK 131 được chọn hoạt động LCTT là Hoạt động sản xuất kinh doanh.

DUNODK_ChiTietTheoHD_SXKD_TKvaDT => Ví dụ: DUNODK_ChiTietTheoHD_SXKD_TKvaDT(131) là tổng số dư Nợ đầu kỳ chi tiết của TK 131 mở chi

tiết cho từng khách hàng được phân bổ vào Hoạt độngsản xuất kinhdoanh.

DUNOCK_ChiTietTheoTK => Ví dụ: DUNOCK_ChiTietTheoTK(244) là số dư Nợ cuối kỳ chi tiết TK 244 trên Sổ kế toán chi tiết (TK 244).

DUNODK_ChiTietTheoTK => Ví dụ: DUNODK_ChiTietTheoTK(244) là số dư Nợ đầu kỳ chi tiết TK 244 trên Sổ kế toán chi tiết (TK 244).

DUNOCK_ChiTietTheoTKvaDT => Ví dụ: DUNOCK_ChiTietTheoTKvaDT(131) là tổng số dư Nợ cuối kỳ chi tiết của TK 131

mở theo từng khách hàng.

DUNODK_ChiTietTheoTKvaDT => Ví dụ: DUNODK_ChiTietTheoTKvaDT(131) là tổng số dư Nợ đầu kỳ chi tiết của TK 131

mở theo từng khách hàng.

DUCOCK => Ví dụ: DUCOCK(229) là số dư Có cuối kỳ của TK 229 trong kỳ báo cáo.

DUCODK => Ví dụ: DUCODK(229)là số dư Có đầu kỳ của TK 229 trong kỳ báo cáo.

DUCOCK_ChiTietTheoHD_SXKD => Ví dụ: DUCOCK_ChiTietTheoHD_SXKD(229) là số dư Có cuối kỳ của TK 229 sẽ bằng số dư Có đầu kỳ của TK 229 được phân bổ vào hoạt động Kinh doanh cộng với các chứng từ phát sinh TK 229 được chọn hoạt động LCTT là Hoạt động sản xuất kinh doanh.

DUCODK_ChiTietTheoHD_SXKD => Ví dụ: DUCODK_ChiTietTheoHD_SXKD(229) là số dư Có đầu kỳ của TK 229 được phân bổ vào hoạt động Kinh doanh.

DUCOCK_ChiTietTheoHD_SXKD_TK= > Ví dụ: DUCOCK_ChiTietTheoHD_SXKD_TK(338) là số dư Có cuối kỳ chi tiết TK 338 sẽ bằng số dư Có đầu kỳ của TK 338 được phân bổ vào hoạt động Kinh doanh cộng với các chứng từ phát sinh TK 338 được chọn hoạt động LCTT là Hoạt động sản xuất kinh doanh.

DUCODK_ChiTietTheoHD_SXKD_TK => Ví dụ: DUCODK_ChiTietTheoHD_SXKD_TK(338) là số dư Có đầu kỳ chi tiết TK 338 được phân bổ vào hoạt động Kinh doanh.

DUCOCK_ChiTietTheoHD_SXKD_TKvaDT => Ví dụ: DUCOCK_ChiTietTheoHD_SXKD_TKvaDT(331) là tổng số dư Có cuối kỳ chi tiết của TK 331 mở chi

tiết cho từng nhà cung cấp sẽ bằng số dư Có đầu kỳ của TK 331 được phân bổ vào Hoạt động sản xuất kinh doanh cộng với các chứng từ phát sinh TK 331 được chọn hoạt động LCTT là Hoạt động sản xuất kinh doanh.

DUCODK_ChiTietTheoHD_SXKD_TKvaDT=> Ví dụ: DUCODK_ChiTietTheoHD_SXKD_TKvaDT(331) là tổng số dư Có đầu kỳ chi tiết của TK 331 mở chi

tiết cho từng nhà cung cấp được phân bổ vào Hoạt độngsản xuất kinhdoanh.

DUCOCK_ChiTietTheoTK => Ví dụ: DUCOCK_ChiTietTheoTK(333) là số dư Có cuối kỳ chi tiết TK 333 trên Sổ kế toán chi tiết (TK 333).

DUCODK_ChiTietTheoTK => Ví dụ: DUCODK_ChiTietTheoTK(333) là số dư Có đầu kỳ chi tiết TK 333 trên Sổ kế toán chi tiết (TK 333).

DUCOCK_ChiTietTheoTKvaDT => Ví dụ: DUCOCK_ChiTietTheoTKvaDT(331) là tổng số dư Có cuối kỳ chi tiết của TK 331 mở chi

tiết cho từng nhà cung cấp.

DUCODK_ChiTietTheoTKvaDT => Ví dụ: DUCODK_ChiTietTheoTKvaDT(331) là tổng số dư Có đầu kỳ chi tiết của TK 331 mở chi

tiết cho từng nhà cung cấp.

Lưu ý: Với các TK theo dõi

chi tiết theo đối tượng thì không bù trừ số dư của các đối tượng với

nhau mà tính số dư của từng đối tượng rồi tổng hợp lại thành số dư của

TK. Ví dụ:

Số dư cuối kỳ TK 131 của Khách hàng A là dư Nợ 100.000

Số dư cuối kỳ TK 131 của Khách hàng B là dư Có

30.000

Số dư cuối kỳ TK 131 của Khách hàng C là dư Nợ 50.000

Số dư cuối kỳ TK 131 của Khách hàng D

là dư Có 10.000

PhatsinhDU => Ví dụ: PhatsinhDU(632/214) là luỹ kế số phát sinh bên Nợ TK 632 đối ứng với bên Có TK 214 trong

kỳ báo cáo.

PhatsinhDUChiTietTheoHD_DAUTU => Ví dụ: PhatsinhDUChiTietTheoHD_DAUTU(331/341) là luỹ kế số phát sinh bên Nợ TK 331 của các chứng từ được chọn hoạt động LCTT là Hoạt động đầu tư

đối ứng với bên Có TK 341 của các chứng từ được chọn hoạt động LCTT là Hoạt động đầu tư trong kỳ báo cáo.

PhatsinhDUChiTietTheoHD_SXKD => Ví dụ: PhatsinhDUChiTietTheoHD_SXKD(331/11) là luỹ kế số phát sinh bên Nợ TK 331 của các chứng từ được chọn hoạt động LCTT là Hoạt động sản xuất kinh doanh đối ứng với bên Có các TK có đầu 11 của các chứng từ được chọn hoạt động LCTT là Hoạt động sản xuất kinh doanh trong kỳ báo cáo.

PhatsinhDUChiTietTheoHD_TAICHINH => Ví dụ: PhatsinhDUChiTietTheoHD_TAICHINH(331/11) là luỹ kế số phát sinh bên Nợ TK 331 của các chứng từ được chọn hoạt động LCTT là Hoạt động sản xuất kinh doanh đối ứng với bên Có các TK có đầu 11 của các chứng từ được chọn hoạt động LCTT là Hoạt động tài chính trong kỳ báo cáo.

PhatsinhDU_ChiTietThanhlyTSCD_BDSDT => Ví dụ: PhatsinhDU_ChiTietThanhlyTSCD_BDSDT(811/211) là lũy kế số phát sinh bên Nợ TK 811 của các chứng từ được chọn nghiệp vụ là Nghiệp vụ thanh lý nhượng bán TSCĐ, BĐSĐT đối ứng với bên Có TK 211 của các chứng từ được chọn nghiệp vụ là Nghiệp vụ thanh lý nhượng bán TSCĐ, BĐSĐT (Chi tiết cách chọn nghiệp vụ cho chứng từ xem tại đây).

PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay => Ví dụ: PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay(335/635) là lũy kế số phát sinh bên Nợ TK 335 của các chứng từ được chọn nghiệp vụ là Chi phí lãi vay, chi trả lãi vay đối ứng với bên Có TK 635 của các chứng từ được chọn nghiệp vụ là Chi phí lãi vay, chi trả lãi vay.

PhatsinhNO => Ví dụ: PhatsinhNO(11) là luỹ kế số phát sinh bên Nợ của các TK có đầu 11 trong kỳ báo cáo.

PhatsinhNO_ChiTietThanhlyTSCD_BDSDT =>Ví dụ: PhatsinhNO_ChiTietThanhlyTSCD_BDSDT(811) là lũy kế số phát sinh bên Nợ của TK 811 đối với các chứng từ được chọn nghiệp vụ là Nghiệp vụ thanh lý nhượng bán TSCĐ, BĐSĐT.

PhatsinhNO_ChiTietDGLaiTSGVDT => Ví dụ: PhatsinhNO_ChiTietDGLaiTSGVDT(811) là lũy kế số phát sinh bên Nợ của TK 811 đối với các chứng từ được chọn nghiệp vụ là Đánh giá lại tài sản góp vốn, đầu tư.

PhatsinhNO_ChiTietBanThuHoiDTTC => Ví dụ: PhatsinhNO_ChiTietBanThuHoiDTTC(635) là lũy kế số phát sinh bên Nợ của TK 635 đối với các chứng từ được chọn nghiệp vụ là Bán, thu hồi các khoản đầu tư tài chính.

PhatsinhNO_ChiTietChiPhiLaiVayChiTraLaiVay => Ví dụ: PhatsinhNO_ChiTietChiPhiLaiVayChiTraLaiVay(635) là lũy kế số phát sinh bên Nợ của TK 635 đối với các chứng từ được chọn nghiệp vụ là Chi phí lãi vay, chi trả lãi vay.

PhatsinhNO_ChiTietTheoHD_SXKD => Ví dụ: PhatsinhNO_ChiTietTheoHD_SXKD(11) là lũy kế số phát sinh bên Nợ của các TK có đầu 11 đối với các chứng từ được chọn hoạt động LCTT là Hoạt động sản xuất kinh doanh.

PhatsinhCO => Ví dụ: PhatsinhCO(515) là luỹ kế số phát sinh bên Có của TK 515 trong kỳ báo cáo.

PhatsinhCO_ChiTietThanhlyTSCD_BDSDT => Ví dụ: PhatsinhCO_ChiTietThanhlyTSCD_BDSDT(711) là lũy kế số phát sinh bên Có của TK 711 đối với các chứng từ được chọn nghiệp vụ là Nghiệp vụ thanh lý nhượng bán TSCĐ, BĐSĐT.

PhatsinhCO_ChiTietDGLaiTSGVDT => Ví dụ: PhatsinhCO_ChiTietDGLaiTSGVDT(711) là lũy kế số phát sinh bên Có của TK 711 đối với các chứng từ được chọn nghiệp vụ là Đánh giá lại tài sản góp vốn, đầu tư.

PhatsinhCO_ChiTietBanThuHoiDTTC => Ví dụ: PhatsinhCO_ChiTietBanThuHoiDTTC(515) là lũy kế số phát sinh bên Nợ của TK 515 đối với các chứng từ được chọn nghiệp vụ là Bán, thu hồi các khoản đầu tư tài chính.

PhatsinhCO_ChiTietLai => Ví dụ: PhatsinhCO_ChiTietLai(515) là lũy kế số phát sinh bên Nợ của TK 515 đối với các chứng từ được chọn nghiệp vụ là Lãi cho vay, lãi tiền gửi, cổ tức và lợi nhuận được chia, lãi đầu tư định kỳ.

PhatsinhCO_ChiTietTheoHD_SXKD => Ví dụ: PhatsinhCO_ChiTietTheoHD_SXKD(11) là lũy kế số phát sinh bên Có của các TK có đầu 11 đối với các chứng từ được chọn hoạt động LCTT là Hoạt động sản xuất kinh doanh.

Thuyết minh báo cáo tài chính

DUCOCK => Ví dụ: DUCOCK(414) là số dư Có cuối kỳ của TK 414 trong kỳ báo cáo.

DUCODK => Ví dụ: DUCODK(3521) là số dư Có đầu kỳ của TK 3521 trong kỳ báo cáo.

DUCODK_NamTruoc => Ví dụ: DUCODK_NamTruoc(4111) là số dư Có đầu kỳ của TK 4111 trong kỳ trước liền kề của kỳ báo cáo.

DUNOCK => Ví dụ: DUNOCK(111) là số dư Nợ cuối kỳ của TK 111 trong kỳ báo cáo.

DUNODK => Ví dụ: DUNODK(111) là số dư Nợ đầu kỳ của TK 111 trong kỳ báo cáo.

DUNODK_NamTruoc => Ví dụ: DUNODK_NamTruoc(211) là số dư Nợ đầu kỳ của TK 211 trong kỳ trước liền kề của kỳ báo cáo.

PhatsinhCO => Ví dụ: PhatsinhCO(5111) là luỹ kế số phát sinh bên Có của TK 5111 trong kỳ báo cáo.

PhatsinhDU => Ví dụ: PhatsinhDU(511/5211) là luỹ kế số phát sinh bên Nợ TK 511 đối ứng với bên Có TK 5211 trong

kỳ báo cáo.

PhatsinhNO => Ví dụ: PhatsinhNO(642) là luỹ kế số phát sinh bên Nợ của TK 642 trong kỳ báo cáo.

PhatsinhCO_NamTruoc => Ví dụ: PhatsinhCO_NamTruoc(4118) là luỹ kế số phát sinh bên Có của TK 4118 trong kỳ trước liền kề của kỳ báo cáo.

PhatsinhDU_NamTruoc =>

Ví dụ: PhatsinhDU_NamTruoc(154/621) là lũy kế số phát sinh bên Nợ TK 154

đối ứng với số phát sinh bên Có TK 621 trong kỳ trước liền kề của kỳ báo

cáo.

PhatsinhNO_NamTruoc => Ví dụ: PhatsinhNO_NamTruoc(4111) là luỹ kế số phát sinh bên Nợ của TK 4111 trong kỳ trước liền kề của kỳ báo cáo.

DUNODK_ChitietTheoTKvaDoituong => Ví dụ: DUNODK_ChitietTheoTKvaDoituong(131) là tổng số dư Nợ đầu kỳ chi tiết của TK 131

mở theo từng khách hàng.

DUNOCK_ChitietTheoTKvaDoituong => Ví dụ: DUNOCK_ChitietTheoTKvaDoituong(131) là tổng số dư Nợ cuối kỳ chi tiết của TK 131

mở theo từng khách hàng.

DUCOCK_ChitietTheoTKvaDoituong => Ví dụ: DUCOCK_ChitietTheoTKvaDoituong(331) là tổng số dư Có cuối kỳ chi tiết của TK 331 mở chi

tiết cho từng nhà cung cấp.

DUCODK_ChitietTheoTKvaDoituong => Ví dụ: DUCODK_ChitietTheoTKvaDoituong(331) là tổng số dư Có đầu kỳ chi tiết của TK 331 mở chi

tiết cho từng nhà cung cấp.

PhatsinhNoGiamVAT =>

Ví dụ: PhatsinhNoGiamVAT(33311) là lũy kế số phát sinh bên Nợ TK 33311

trên các chứng từ hàng bán bị trả lại, giảm giá hàng

bán, chứng từ nghiệp vụ khác (có kê thuế bên tab Thuế).

PhatsinhDUGiamVAT =>

Ví dụ: PhatsinhDUGiamVAT(33311/11) là lũy kế số phát sinh bên Nợ TK 33311

đối ứng với bên có các TK đầu 11 trên các chứng từ điều

chỉnh giảm thuế bán ra, hàng bán bị trả lại, giảm giá

hàng bán, phiếu chi, séc/ủy nhiệm chi, chứng từ nghiệp vụ khác (có kê

thuế bên tab Thuế).

DUNODK_ChitietTheoTK => Ví dụ: DUNODK_ChitietTheoTK(1385) là số dư Nợ đầu kỳ chi tiết TK 1385 trên Sổ kế toán chi tiết (TK 1385).

DUNOCK_ChitietTheoTK => Ví dụ: DUNOCK_ChitietTheoTK(3381) là số dư Nợ cuối kỳ chi tiết TK 3381 trên Sổ kế toán chi tiết (TK 3381).

DUCODK_ChitietTheoTK => Ví dụ: DUCODK_ChitietTheoTK(334) là số dư Có đầu kỳ chi tiết TK 334 trên Sổ kế toán chi tiết (TK 334).

DUCOCK_ChitietTheoTK => Ví dụ: DUCOCK_ChitietTheoTK(334) là số dư Có cuối kỳ chi tiết TK 334 trên Sổ kế toán chi tiết (TK 334).

PhatsinhCO_ChitietChietKhauThuongmai (Áp dụng với TT133) => Ví dụ: PhatsinhCO_ChitietChietKhauThuongmai(5111) là luỹ kế số phát sinh của các khoản chiết khấu thương mại được hạch toán vào bên Có của TK 5111.

Lưu ý: Các khoản chiết khấu thương mại được xác định như sau:

Trên Chứng từ bán hàng, Chứng từ hàng bán bị trả lại, Chứng từ giảm giá hàng bán được hạch toán vào cột Tiền chiết khấu.

Trên Phiếu thu, Phiếu chi, Chứng từ thu tiền gửi, Chứng từ chi tiền gửi, Chứng từ nghiệp vụ khác được chọn nghiệp vụ là Chiết khấu thương mại (bán hàng).

PhatsinhCO_ChitietGiamgiaHangBan (Áp dụng với TT133) => Ví dụ: PhatsinhCO_ChitietGiamgiaHangBan(5111) là luỹ kế số phát sinh của các khoản giảm giá hàng bán được hạch toán vào bên Có của TK 5111.

Lưu ý: Các khoản giảm giá hàng bán được xác định như sau:

Được hạch toán trên Chứng từ giảm giá hàng bán.

Trên Phiếu thu, Phiếu chi, Chứng từ thu tiền gửi, Chứng từ chi tiền gửi, Chứng từ nghiệp vụ khác được chọn nghiệp vụ là Giảm giá hàng bán.

PhatsinhCO_ChitietTralaiHangBan(Áp dụng với TT 133) => Ví dụ: PhatsinhCO_ChitietTralaiHangBan(5111) là luỹ kế số phát sinh của các khoản hàng bán bị trả lại được hạch toán vào bên Có của TK 5111.

Lưu ý: Các khoản hàng bán bị trả lại được xác định như sau:

Được hạch toán trên Chứng từ hàng bán bị trả lại.

Trên Phiếu thu, Phiếu chi, Chứng từ thu tiền gửi, Chứng từ chi tiền gửi, Chứng từ nghiệp vụ khác được chọn nghiệp vụ là Trả lại hàng bán.

PhatsinhNO_ChitietChietKhauThuongmai (Áp dụng với TT 133) => Ví dụ: PhatsinhNO_ChitietChietKhauThuongmai(5111) là luỹ kế số phát sinh của các khoản chiết khấu thương mại được hạch toán vào bên Nợ của TK 5111.

PhatsinhNO_ChitietTralaiHangBan(Áp dụng với TT 133) => Ví dụ: PhatsinhNO_ChitietTralaiHangBan(5111) là luỹ kế số phát sinh của các khoản hàng bán bị trả lại được hạch toán vào bên Nợ của TK 5111.

PhatsinhCO_ChitietChietKhauThuongmai_NamTruoc (Áp dụng với TT 133) => Ví dụ: PhatsinhCO_ChitietChietKhauThuongmai_NamTruoc(5111) là luỹ

kế số phát sinh của các khoản chiết khấu thương mại được hạch toán

vào bên Có của TK 5111 trong kỳ trước liền kề của kỳ báo cáo.

PhatsinhCO_ChitietGiamgiaHangBan_NamTruoc (Áp dụng với TT 133) => Ví dụ: PhatsinhCO_ChitietGiamgiaHangBan_NamTruoc(5111) là luỹ

kế số phát sinh của các khoản giảm giá hàng bán được hạch toán vào

bên Có của TK 5111 trong kỳ trước liền kề của kỳ báo cáo.

PhatsinhCO_ChitietTralaiHangBan_NamTruoc (Áp dụng với TT 133) => Ví dụ: PhatsinhCO_ChitietTralaiHangBan_NamTruoc(5111) là luỹ

kế số phát sinh của các khoản hàng bán bị trả lại được hạch toán vào

bên Có của TK 5111 trong kỳ trước liền kề của kỳ báo cáo.

PhatsinhNO_ChitietChietKhauThuongmai_NamTruoc (Áp dụng với TT 133) => Ví dụ: PhatsinhNO_ChitietChietKhauThuongmai_NamTruoc(5111) là luỹ

kế số phát sinh của các khoản chiết khấu thương mại được hạch toán

vào bên Nợ của TK 5111 trong kỳ trước liền kề của kỳ báo cáo.

PhatsinhNO_ChitietGiamgiaHangBan_NamTruoc (Áp dụng với TT 133) => Ví dụ: PhatsinhNO_ChitietGiamgiaHangBan_NamTruoc(5111) là luỹ

kế số phát sinh của các khoản giảm giá hàng bán được hạch toán vào

bên Nợ của TK 5111 trong kỳ trước liền kề của kỳ báo cáo.

PhatsinhNO_ChitietTralaiHangBan_NamTruoc (Áp dụng với TT 133) => Ví dụ: PhatsinhNO_ChitietTralaiHangBan_NamTruoc(5111) là luỹ

kế số phát sinh của các khoản hàng bán bị trả lại được hạch toán vào

bên Nợ của TK 5111 trong kỳ trước liền kề của kỳ báo cáo.

HaomonluykeDK_TSCD_loai16:

Số hao mòn lũy kế đầu kỳ của các TSCĐ loại 16 (Các TSCĐ là kết cấu hạ

tầng, có giá trị lớn do Nhà nước ĐTXD từ NSNN giao cho các tổ chức kinh

tế quản lý, khai thác, sử dụng) chưa ghi giảm (tính đến đầu kỳ).

HaomonPStang_TSCD_loai16:

Tổng khấu hao phát sinh trong kỳ (trên tất cả các chứng từ tính khấu

hao) của các TSCĐ loại 16 + Điều chỉnh tăng hao mòn lũy kế trên các

chứng từ đánh giá lại trong kỳ của các TSCĐ loại 16.

HaomonPSgiam_TSCD_loai16:

Tổng số hao mòn lũy kế của các TSCĐ loại 16 đã ghi giảm trong kỳ + Điều

chỉnh giảm hao mòn lũy kế trên các chứng từ đánh giá lại trong kỳ của

các TSCĐ loại 16.

HaomonluykeCK_TSCD_loai16: Số hao mòn lũy kế cuối kỳ của các TSCĐ loại 16 chưa ghi giảm (tính đến cuối kỳ).

HaomonPSThanhlyNB_TSCD_loai16: Số hao mòn lũy kế của các TSCĐ loại 16 đã ghi giảm trong kỳ.

HaomonPSdanhgiagiam_TSCD_loai16: Điều chỉnh giảm hao mòn lũy kế trên các chứng từ đánh giá lại trong kỳ của các TSCĐ loại 16.

HaomonPSdanhgiaTang_TSCD_loai16: Điều chỉnh tăng hao mòn lũy kế trên các chứng từ đánh giá lại trong kỳ của các TSCĐ loại 16.

Haomon_Tinhkhauhao_TSCD_loai16: Tổng khấu hao phát sinh trong kỳ (trên tất cả các chứng từ tính khấu hao) của các TSCĐ loại 16.

Một số chỉ tiêu chương trình không thiết lập công thức do không có căn cứ để thiết lập như:

Các chỉ tiêu được phân ra làm dài hạn, ngắn hạn:

Phải thu của khách hàng ngắn hạn, phải thu của khách hàng dài hạn.

Chi phí trả trước ngắn hạn, chi phí trả trước dài hạn.

...

Các chỉ tiêu chi tiết cần tự thiết lập các tiết khoản để phản ánh

Doanh thu hợp đồng xây dựng.

Lãi tiền gửi, tiền cho vay

...

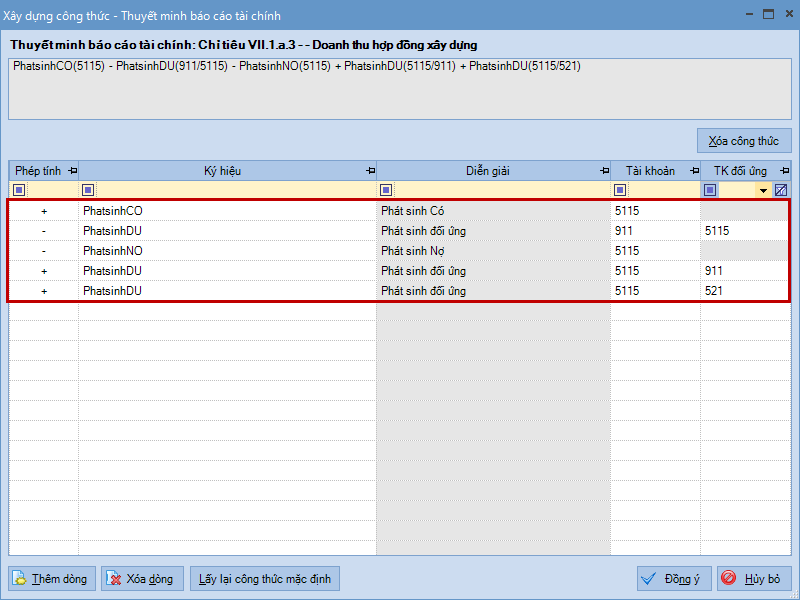

Ví dụ: Chỉ tiêu Doanh thu hợp đồng xây dựng => Để thiết lập công thức cho chỉ tiêu này thực hiện như sau:

1. Mở tiết khoản để theo dõi chi tiết Doanh thu hợp đồng xây dựng => Ví dụ: TK 511.5: Doanh thu hợp đồng xây dựng

2. Thiết lập công thức lấy lên chỉ tiêu Doanh thu hợp đồng xây dựng.

Tình hình thực hiện nghĩa vụ đối với nhà nước

DUCO => Ví dụ: DUCO(33311) là số dư Có của TK 33311 trên Sổ cái.

DUNO => Ví dụ: DUNO(33311) là số dư Nợ của TK 33311 trên Sổ cái.

PhatsinhCO => Ví dụ: PhatsinhCO(33311) là luỹ kế số phát sinh bên Có của TK 33311 trong kỳ báo cáo.

PhatsinhNO => Ví dụ: PhatsinhNO(3333) là luỹ kế số phát sinh bên Nợ của TK 33311 trong kỳ báo cáo.

PhatsinhDU => Ví dụ: PhatsinhDU(3333/131) là luỹ kế số phát sinh bên Nợ TK 3333 đối ứng với bên Có TK 131 trong

kỳ báo cáo.

PhatsinhNoGiamVAT => Ví dụ: PhatsinhNoGiamVAT(33311) là lũy kế số phát sinh bên Nợ TK 33311

trên các chứng từ hàng bán bị trả lại, giảm giá hàng

bán, chứng từ nghiệp vụ khác (có kê thuế bên tab Thuế).

PhatsinhDUGiamVAT => Ví dụ: PhatsinhDUGiamVAT(33311/131) là lũy kế số phát sinh bên Nợ TK 33311

đối ứng với bên có TK 131 trên các chứng từ điều

chỉnh giảm thuế bán ra; hàng bán bị trả lại, giảm giá

hàng bán, phiếu chi, séc/ủy nhiệm chi, chứng từ nghiệp vụ khác (có kê

thuế bên tab Thuế).

Lưu ý: Riêng chỉ tiêu 31. Các khoản phụ thu và chỉ tiêu 33. Các khoản khác, chương trình không thiết lập công thức. => Kế toán có thể tự xác định và

nhập tay vào phần mềm hoặc thiết lập công thức cho chỉ tiêu này bằng

cách:

Mở tiết khoản để theo các dõi chỉ tiêu này.

Thiết lập công thức lấy lên các chỉ tiêu trên tương tự như với chỉ tiêu 32. Các khoản phí, lệ phí.