Nợ TK 211 Giá trị hợp lý của TSCĐ tại thời điểm phát hiện thừa Có TK 3381Tài sản thừa chờ xử lý

Xử lý TSCĐ thừa căn cứ vào biên bản xử lý

Nợ TK 3381Tài sản thừa chờ xử lý Có TK 3388Phải trả, phải nộp khác (xác định được đối tượng phải trả) Có TK 411Vốn đầu tư của chủ sở hữu Có TK 711Thu nhập khác

2. Trường hợp kiểm kê phát hiện thiếu

Ghi nhận TSCĐ thiếu sau kiểm kê

Nợ TK 1381Giá trị còn lại của TSCĐ Nợ TK 214Khấu hao lũy kế Có TK 211Nguyên giá

Xử lý TSCĐ thiếu

Nợ TK 111, 112Được bồi thường bằng tiền Nợ TK 138Xác định được đối tượng phải thu Nợ TK 334Trừ vào lương của người lao động Nợ TK 411Nếu được phép ghi giảm vốn Nợ TK 811Nếu doanh nghiệp chịu tổn thất Có TK 138Phải thu khác (1381).

2. Mô tả nghiệp vụ

Khi có yêu cầu kiểm kê TSCĐ từ Ban lãnh đạo công ty, hoặc các bộ phân liên quan, thông thường sẽ phát sinh một số hoạt động sau:

Thành lập hồi đồng kiểm kê gồm: Kế toán TSCĐ, trưởng bộ phận sử dụng, Kế toán trưởng hoặc Giám đốc.

Hội đồng kiểm kê lên phương án kiểm kê, ban hành các tài liệu hướng dẫn kiểm kê trình giám đốc phê duyệt.

Kế toán TSCĐ chuẩn bị tài liệu cho Kiểm kê (có thể thực hiện vào giữa niên độ và cuối năm tài chính) bao gồm: Bảng tổng hợp các TSCĐ cho từng bộ phận sử dụng, liệt kê các TSCĐ không còn sử dụng hư hỏng, chờ thanh lý, sửa chữa, danh mục TSCĐ cho mượn.

Tài liệu kiểm kê được Phụ trách kế toán phê duyệt chuyển cho hội đồng kiểm kê.

Khi tiến hành kiểm kê theo phương án kiểm kê, biên bản kiểm kê được chuẩn bị trước và phát cho các thành viên tham gia chứng kiến kiểm kê, các thành viên thực hiện quan sát/kiểm đếm tài sản cố định. Tiến hành kiểm kê sự tồn tại của TSCĐ, chất lượng hiện thời (hoạt động tốt, bị hỏng) và tình trạng sử dụng (đang sử dụng, không sử dụng) của từng TSCĐ. Đối với TSCĐ bị hỏng hoặc bị mất thì cần tìm nguyên nhân xử lý.

Kết thúc kiểm kê thu lại biên bản kiểm kê và tổng hợp kết quả. So sánh số liệu kiểm kê trên bảng tổng hợp kết quả kiểm kê với số liệu trên sổ sách kế toán. Nếu có khác biệt cần trao đổi tìm hiểu nguyên nhân và ghi lại trên Báo cáo kết quả kiểm kê. Người phụ trách tổ kiểm kê có trách nhiệm lập bảng tổng hợp kết quả kiểm kê gửi giám đốc phê duyệt

Dựa trên báo cáo kết quả kiểm kê, giám đốc phê duyệt các điều chỉnh do có sự khác biệt giữa số liệu sổ sách và kết quả kiểm kê.

Căn cứ vào quyết định xử lý, kế toán TSCĐ hạch toán và ghi sổ TSCĐ.

3. Ví dụ

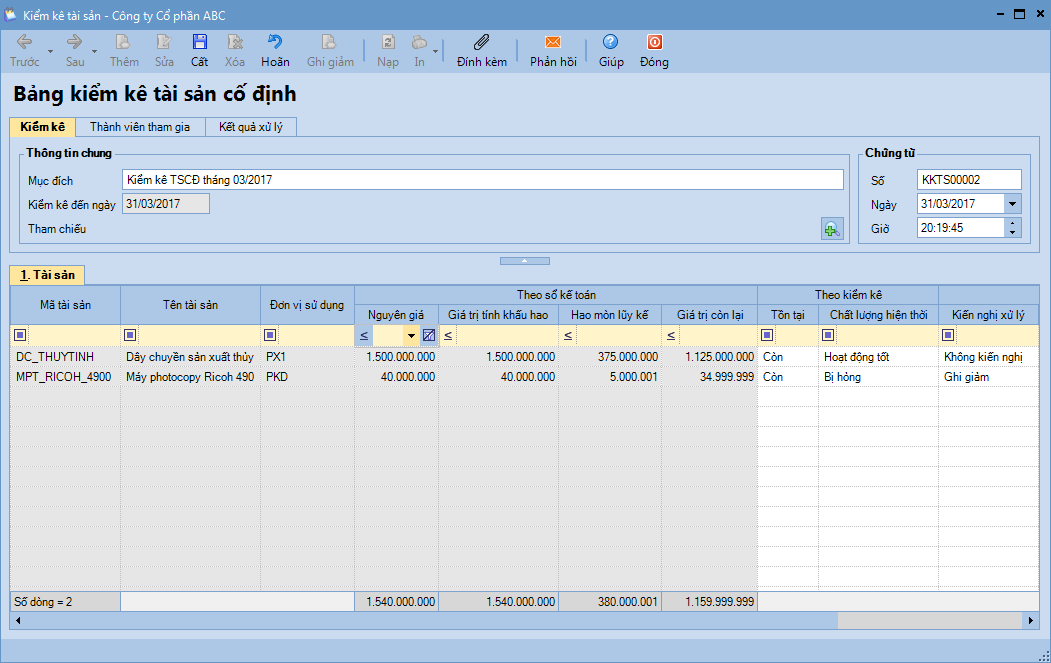

Ngày 31/03/2017, doanh nghiệp tiến hàng kiểm kê TSCĐ trong doanh nghiệp.

Định kỳ, sau khi kiểm kê TSCĐ xong, kế toán ghi nhận kết quả kiểm kê TSCĐ như sau: 1. Vào phân hệ Tài sản cố định, chọn Kiểm kê (hoặc vào tab Kiểm kê, nhấn Thêm).

2. Chọn mốc thời gian cần kiểm kê, sau đó nhấn Đồng ý.

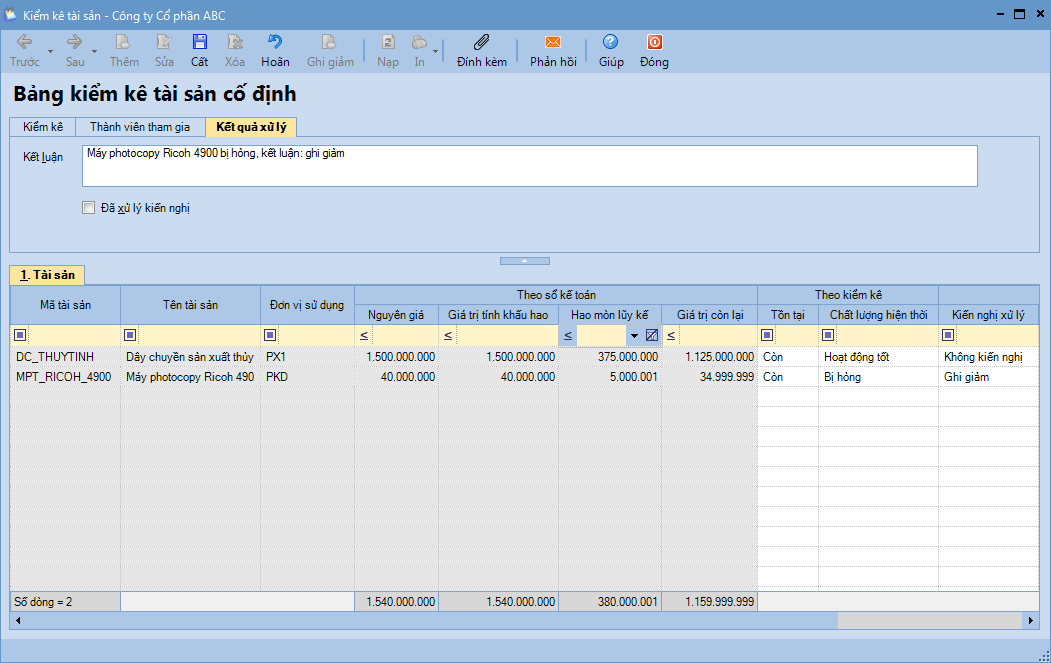

3. Nhập kết quả kiểm kê.

Tab Tài sản: chương trình đã

tự động liệt kê danh sách các TSCĐ đang được quản lý trên sổ theo dõi

TSCĐ tính đến ngày thực hiện kiểm kê. Kế toán sẽ cập nhật kết quả kiểm

kê thực tế (còn tồn hay đã mất, còn hoạt động hay bị mất/hỏng) và đưa ra kiến nghị xử lý cho các TSCĐ phát sinh vấn đề khi kiểm kê.

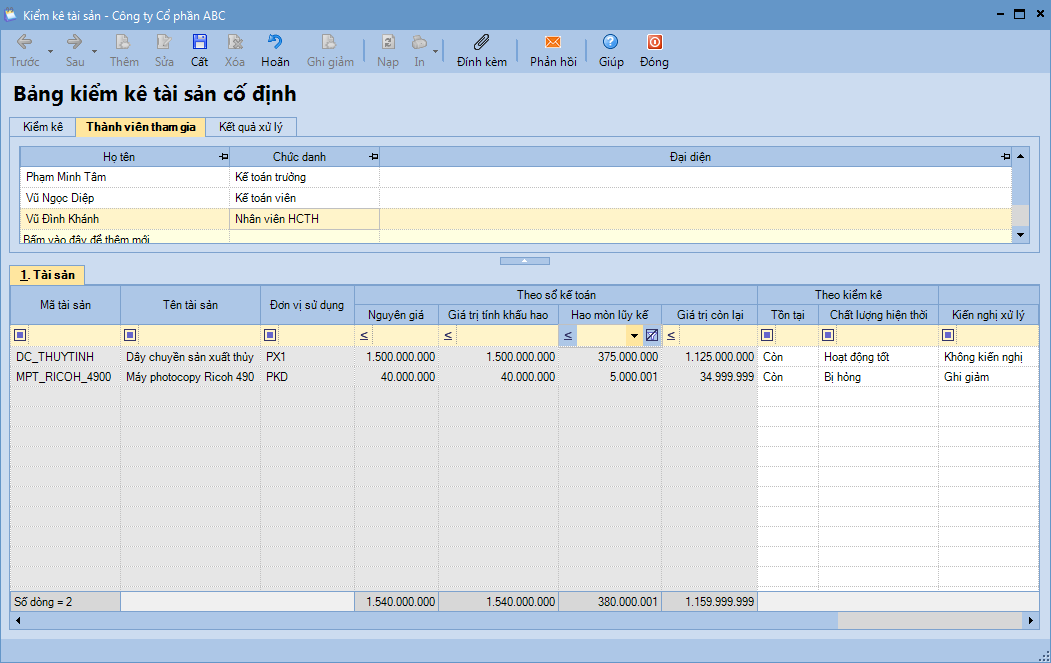

Tab Thành viên tham gia:

khai báo các thành viên tham gia vào hoạt động kiểm kê TSCĐ. => Sử

dụng chức năng chuột phải để thêm hoặc xoá thông tin về thành viên tham

gia.

Tab Kết quả xử lý: khai báo kết luận sau khi thực hiện kiểm kê. => Với những bảng kiểm kê đã được xử lý, Kế toán tích chọn vào thông tin Đã xử lý kiến nghị.

4. Nhấn Cất. Lưu ý:

Nếu có chênh lệch giữa số lượng kiểm kê thực tế và số lượng trên sổ theo dõi TSCĐ, kế toáncó xử lý như sau:

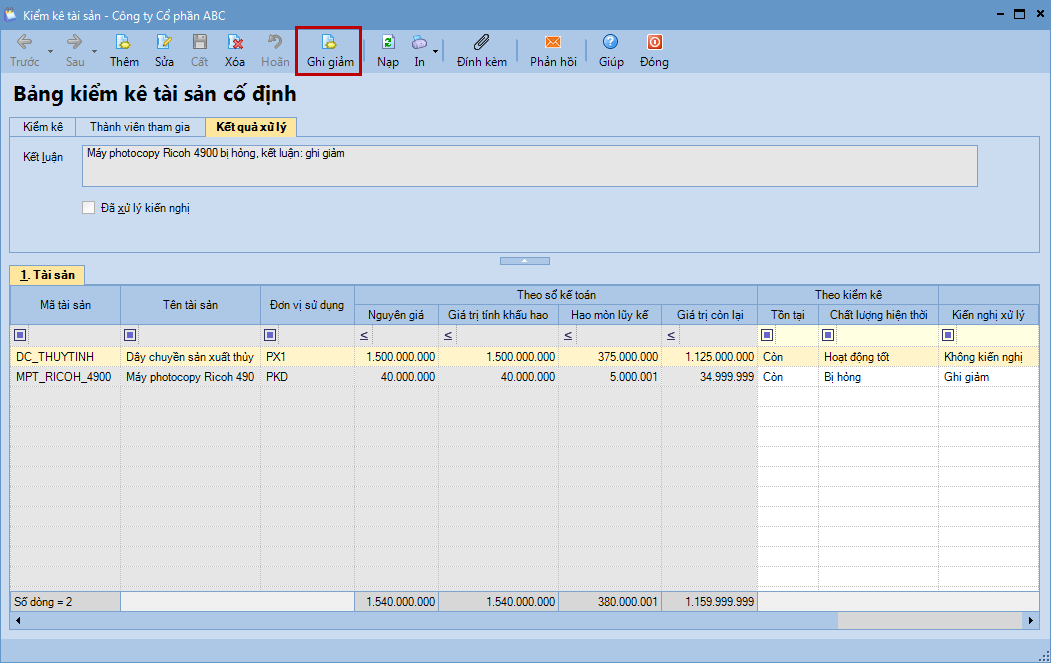

Với những tài sản phát hiện bị mất hoặc hỏng sau khi kiểm kê, Kế toán sẽ chọn chức năng Ghi giảm để xử lý tài sản bị mất, hỏng.

Với những tài sản phát hiện thừa sau khi kiểm kê, Kế toán sẽ vào phân hệ Tài sản cố định\tab Ghi tăng để thực hiện ghi tăng TSCĐ như ghi tăng một tài sản mới mua với nguồn gốc hình thành là Phát hiện thừa khi kiểm kê.

Việc ghi nhận giá trị TSCĐ thừa, thiếu sau khi xác định được nguyên nhân và tiến hành xử lý sẽ được thực hiện trên phân hệ Quỹ, Ngân hàng, Tổng hợp (tuỳ thuộc cách thức xử lý).