Đảm bảo số liệu trên sổ Cái tài khoản thuế GTGT và tài khoản doanh thu khớp với tờ khai và bảng kê hàng hóa nhằm mục đích:

Đảm bảo tổng doanh thu trên sổ Cái tài khoản Doanh thu bán hàng khớp với bảng kê hàng hóa dịch vụ bán ra .

Đảm bảo khớp số liệu thuế GTGT đầu vào được khấu trừ trên sổ Cái tài khoản Thuế GTGT đầu vào được khấu trừ (TK 133) với tờ khai thuế GTGT

Đảm bảo khớp số liệu thuế GTGT đầu ra phải nộp trên sổ Cái tài khoản Thuế và các khoản phải nộp Nhà nước (TK 333) với tờ khai thuế GTGT

2. Các trường hợp nghiệp vụ

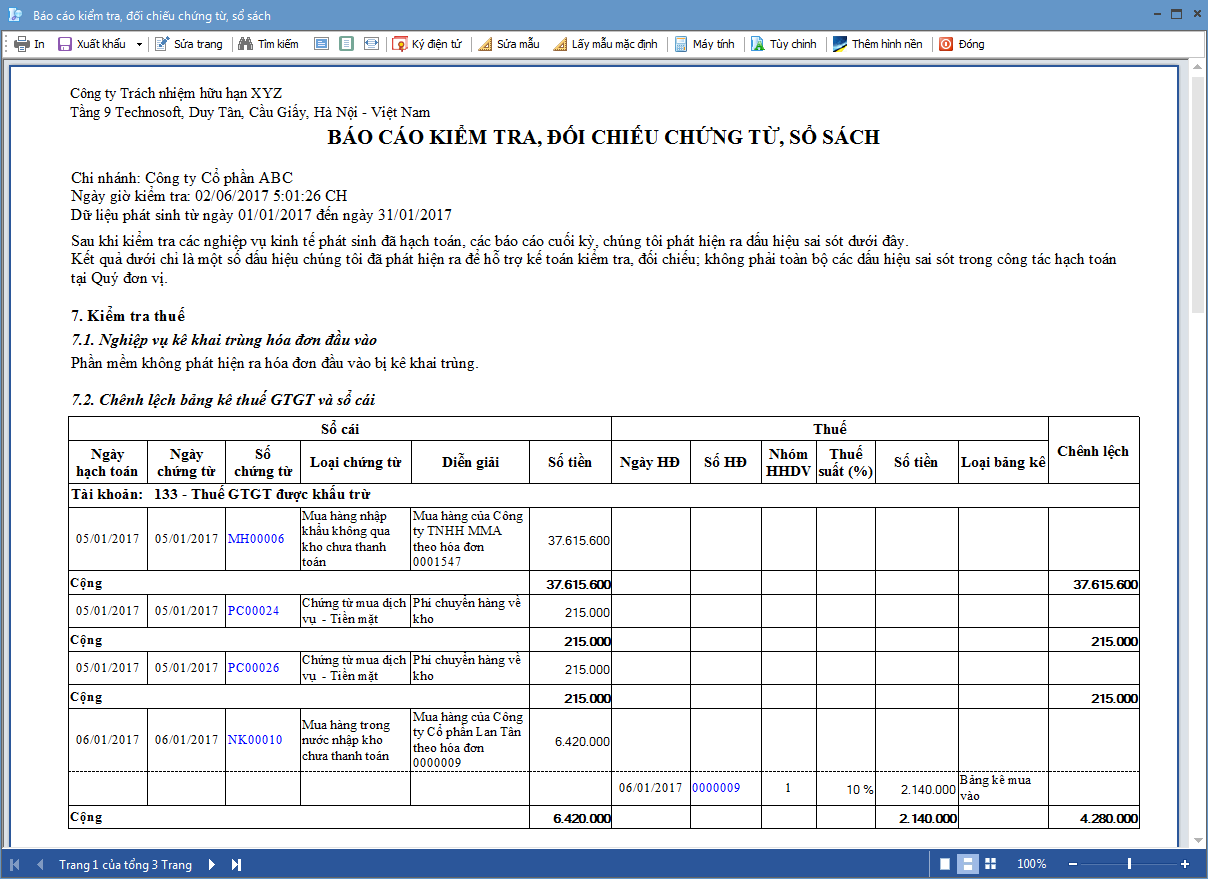

Khi lựa chọn kiểm tra Thuế, trên Báo cáo kiểm tra, đối chiếu chứng từ, sổ sách sẽ kiểm tra các vấn đề:

Nghiệp vụ kê khai trùng hóa đơn đầu vào.

Chênh lệch bảng kê thuế GTGT và sổ cái.

Việc kiểm tra và cách xử lý khi có chênh lệch được thực hiện xử lý như sau:

1. Nghiệp vụ kê khai trùng hóa đơn đầu vào

Trường hợp này, kế toán căn cứ vào các số hóa đơn, kỳ kê khai mà báo cáo liệt kê để điều chỉnh lại tờ khai thuế theo quy định.

2. Chênh lệch bảng kê thuế GTGT và sổ cái Trường hợp này, kế toán xử lý chênh lệch theo các trường hợp sau

1. Chứng từ không lên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào

Trường hợp chứng từ không lên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào có thể do một số nguyên nhân sau:

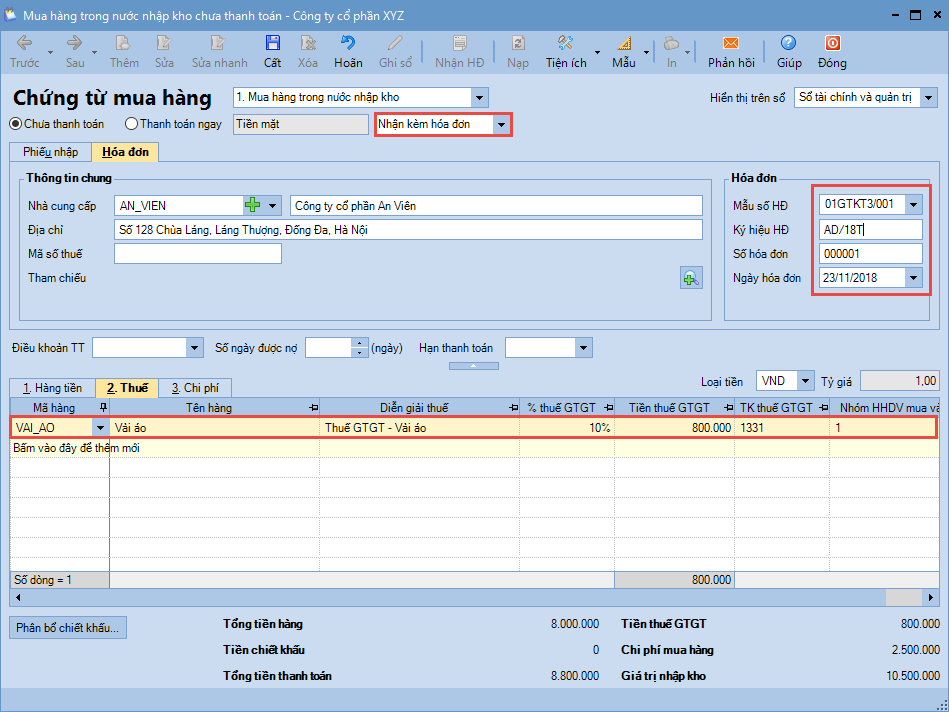

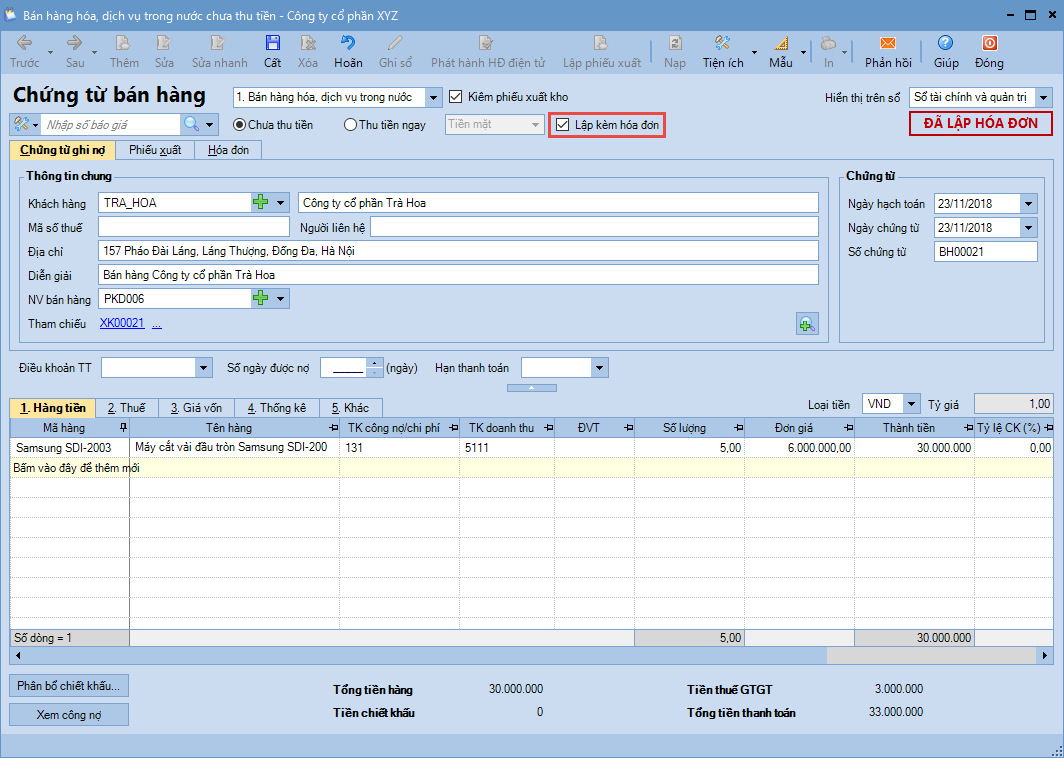

Nguyên nhân 1: Với Chứng từ mua hàng hóa, dịch vụ: Không chọn Nhận kèm hóa đơn

Giải pháp:

Mở chứng từ mua hàng. Nhấn Bỏ ghi

Nhấn Sửa và chọn Nhận kèm hóa đơn.

Tại Tab Hóa đơn khai báo Ngày hóa đơn, Ký hiệu hóa đơn, Số hóa đơn,...

Tại Tab Thuế, khai báo thông tin Thuế suất, Tiền thuế, Nhóm hàng hóa dịch vụ,...

Sau đó lập lại tờ khai thuế GTGT.

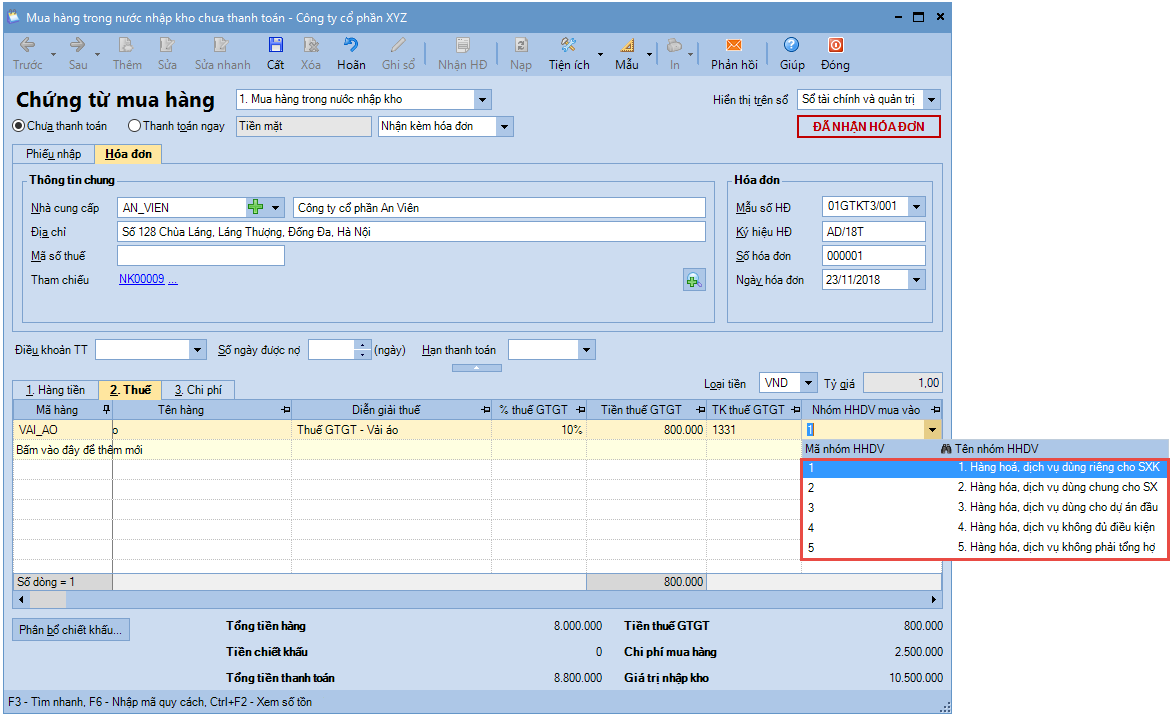

Nguyên nhân 2: Không chọn nhóm HHDV mua vào hoặc chọn nhóm HHDV không phải là nhóm 1 hoặc 2 trên Chứng từ

Giải pháp:

Mở chứng từ, nhấn Bỏ ghi

Nhấn Sửa và chọn lại nhóm HHDV mua vào theo hướng dẫn sau:

Nhóm

1: Hàng hóa, dịch vụ dùng riêng cho SXKD chịu thuế GTGT và sử dụng cho

các hoạt động cung cấp hàng hóa, dịch vụ kê khai, nộp thuế GTGT đủ điều

kiện khấu trừ

Nhóm 2: Hàng hóa, dịch vụ dùng chung cho SXKD chịu thuế và không chịu thuế đủ điều kiện khấu trừ

Nhóm

3: Hàng hóa, dịch vụ dùng cho dự án đầu tư đủ điều kiện khấu trừ. Khi

đó chứng từ này sẽ không lên bảng kê hàng hóa, dịch vụ mua vào của Tờ

khai thuế GTGT thông thường mà lên Bảng kê hàng hóa, dịch vụ mua vào của

Tờ khai thuế GTGT theo dự án đầu tư.

Nhóm 4, 5: Hàng hóa, dịch vụ không lên bảng bảng kê hàng hóa, dịch vụ mua vào.

Để trống nhóm HHDV mua vào: Chứng từ có thể không lên tờ khai thuế hoặc lên nhầm bảng kê bán ra.

Sau đó lập lại tờ khai thuế GTGT.

Nguyên nhân 3: Với Thuế GTGT hàng nhập khẩu: Chưa nộp thuế GTGT hàng nhập khẩu, tiền thuế GTGT hàng nhập khẩu đang hạch toán Nợ TK 1388 (3388)/ Có TK 33312

Nếu

thực tế chưa nộp thuế GTGT thì chứng từ đó chưa lên được bảng kê mua

vào, khi nào thực hiện nộp thuế GTGT hàng nhập khẩu thì lên được bảng kê

mua vào.

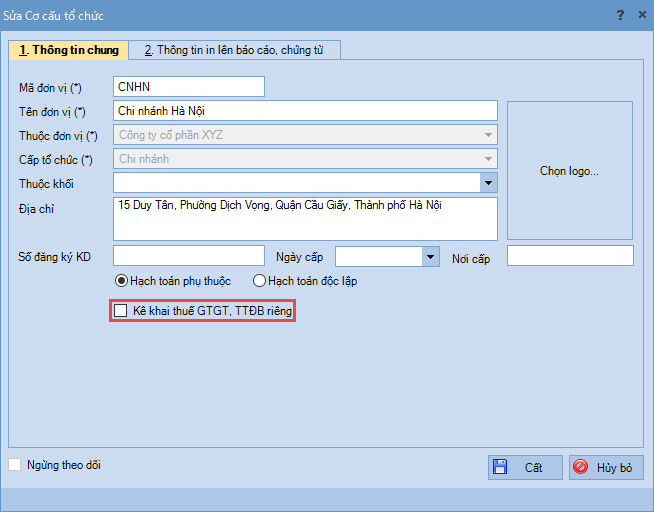

Nguyên nhân 4: Chứng từ được hạch toán ở chi nhánh phụ thuộc cho phép kê khai riêng thuế GTGT, thuế TTĐB

Giải pháp:

Nếu thực tế chi nhánh phụ thuộc không được phép kê khai thuế GTGT, thuế TTĐB thì thực hiện như sau:

Vào Danh mục\ Cơ cấu tổ chức. Chọn vào chi nhánh có phát sinh chứng từ mua hàng hóa, dịch vụ không lên bảng kê

Bỏ tích chọn Kê khai thuế GTGT, thuế TTĐB riêng.

Nếu thực tế chi nhánh phụ thuộc được phép kê khai thuế GTGT, thuế TTĐB thì khi lập tờ khai của Tổng công ty sẽ không lên chứng từ của các chi nhánh, phải thực hiện lập tờ khai riêng ở từng chi nhánh.

Nguyên nhân 5: Ngày hóa đơn hoặc Ngày hạch toán của chứng từ lớn hơn ngày cuối cùng của kỳ báo cáo thuế

Giải pháp:

Mở chứng từ. Kiểm tra ngày hóa đơn, ngày hạch toán xem ngày có lớn hơn kỳ lập tờ khai thuế không?

Bỏ ghi chứng từ và sửa theo hướng dẫn sau:

Nếu ngày hóa đơn, ngày hạch toán sai: Nhập lại cho đúng

Nếu

ngày hóa đơn, ngày hạch toán đúng: Thì hóa đơn đó sẽ không kê khai ở kỳ

tính thuế này mà sẽ lên ở kỳ tính thuế chứa ngày hóa đơn hoặc ngày hạch

toán trên chứng từ.

Nguyên nhân 6: Chứng từ đã được kê khai lên bảng kê mua vào của kỳ khác

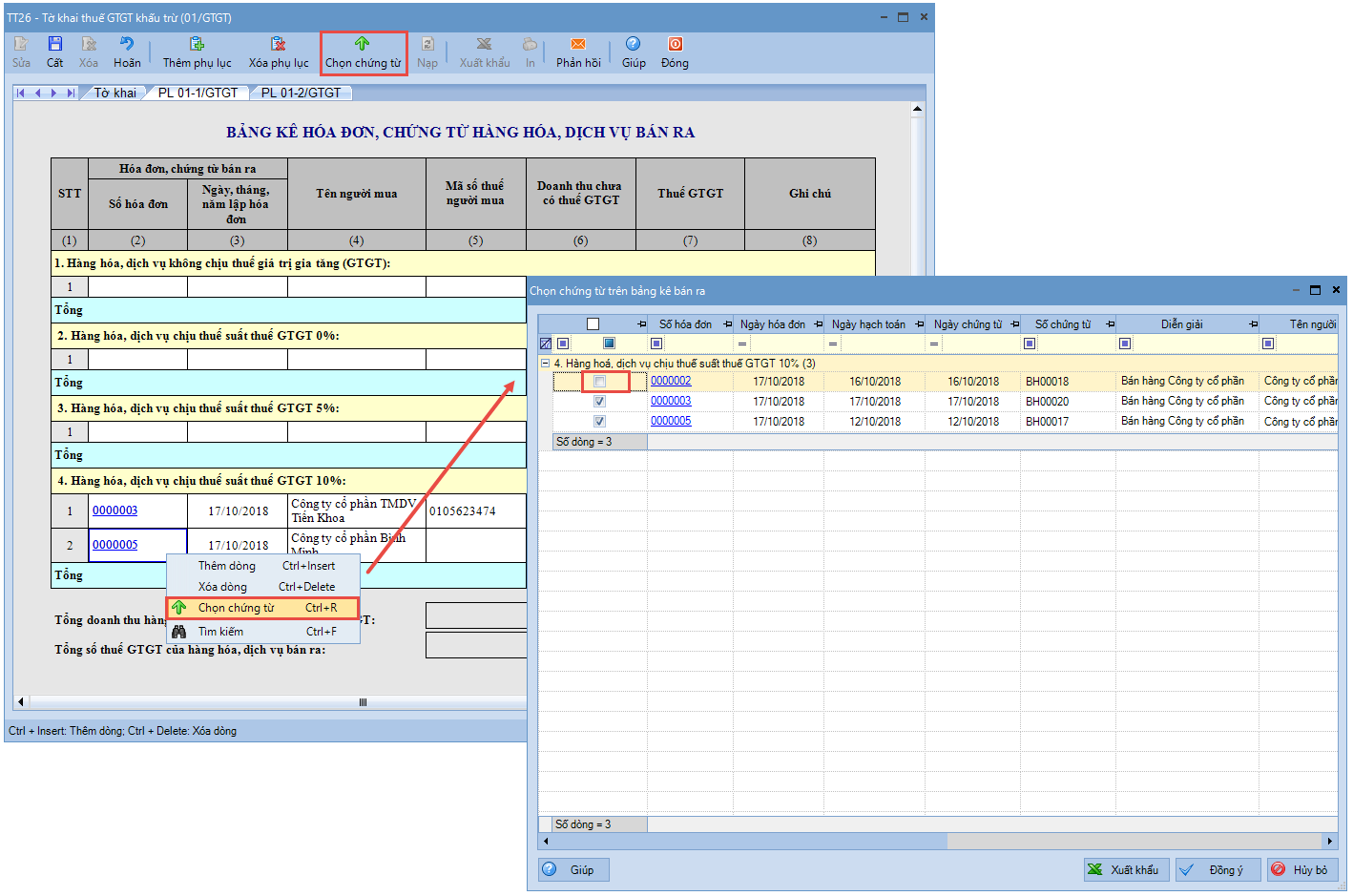

Giải pháp: Mở lần lượt các tờ khai đã lập của các kỳ. Kiểm tra bảng kê mua vào đã có chứng từ đó chưa.

Nếu đã kê khai không đúng ở các kỳ khác thì thực hiện như sau:

Mở Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ trên tờ khai

Nhấn Chọn chứng từ hoặc nhấn chuột phải chọn Chọn chứng từ

Bỏ chọn chứng từ lên sai bảng kê. Nhấn Đồng ý

Nhấn Cất

Sau đó lập lại tờ khai thuế của kỳ cần lập để hóa đơn đó lên kỳ đang lập.

Nếu đã kê khai đúng thì chương trình không lấy chứng từ lên tờ khai đang lập nữa.

Chứng từ không lên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán ra

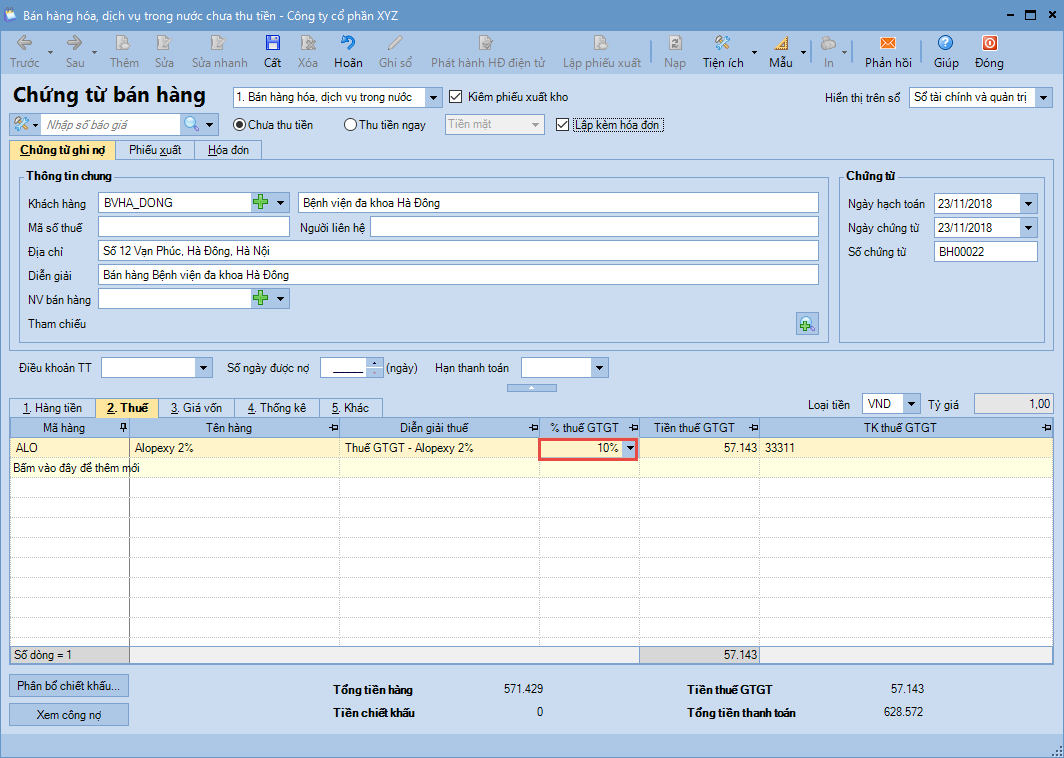

Nguyên nhân 2: Không khai báo thuế suất trên chứng từ

Giải pháp:

Mở chứng từ, nhấn Bỏ ghi

Nhấn Sửa và khai báo % Thuế GTGT.

Lưu ý: Nếu hàng hóa không chịu thuế thì chọn thuế suất là KCT.

Sau đó lập lại tờ khai thuế.

Nguyên nhân 3: Ngày hóa đơn nằm ngoài khoảng thời gian của kỳ tính thuế

Giải pháp: Nếu hóa đơn bán hàng nằm ngoài khoảng thời gian kỳ tính thuế thì sẽ không lên Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ.

Trường hợp chứng từ bán hàng của kỳ trước nhưng kê khai thiếu thì kế toán kê khai điều chỉnh, bổ sung thuế GTGT đầu ra.

Nếu

hóa đơn là chứng từ hàng bán trả lại do khách hàng xuất trả lại từ

tháng trước thì chương trình sẽ kê khai chứng từ đó vào Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào, không đưa lên Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ bán ra.

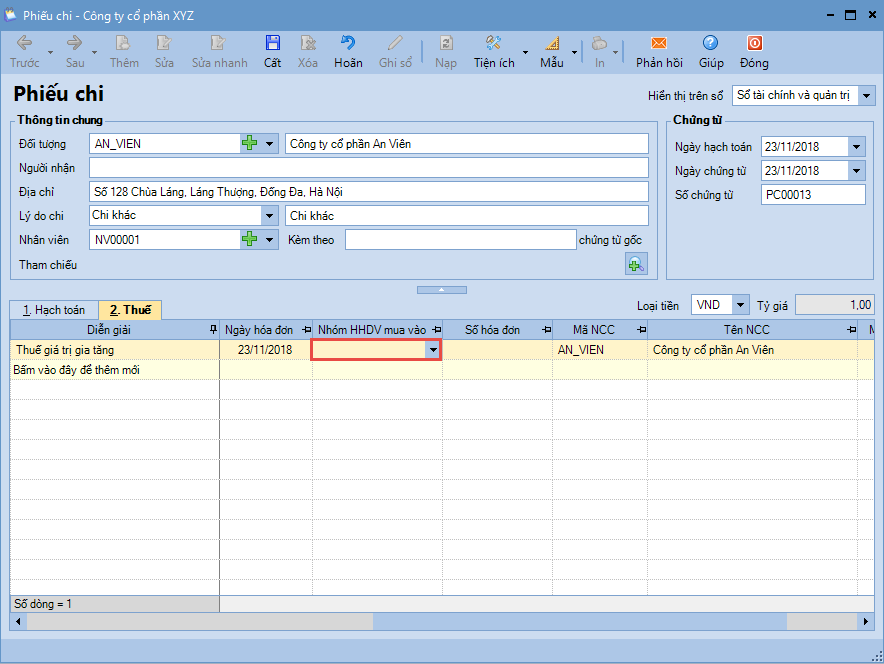

Nguyên nhân 4: Chọn nhầm nhóm HHDV mua vào trên chứng từ khai báo thuế đầu ra trên Chứng từ nghiệp vụ khác, Chi tiền mặt, chi tiền gửi,...

Giải pháp:

Mở chứng từ chọn Bỏ ghi

Chọn Sửa

Để trống cột Nhóm HHDV mua vào

Lập lại tờ khai thuế GTGT.

Nguyên nhân 5: Hạch toán hóa đơn bán ra trên phân hệ Quỹ/Ngân hàng

Giải pháp: Xóa hóa đơn trên phân hệ Quỹ/Ngân hàng và hạch toán hóa đơn bán ra trên chứng từ bán hàng hoặc chứng từ nghiệp vụ khác để kê khai được thông tin hóa đơn GTGT bán ra.