Khi lựa chọn kiểm tra Kết chuyển lãi, lỗ cuối kỳ, trên Báo cáo kiểm tra, đối chiếu chứng từ, sổ sách sẽ kiểm tra các tài khoản doanh thu, chi phí nào còn số dư đầu kỳ, cuối kỳ.

Việc kiểm tra và cách xử lý khi có chênh lệch được thực hiện xử lý như sau:

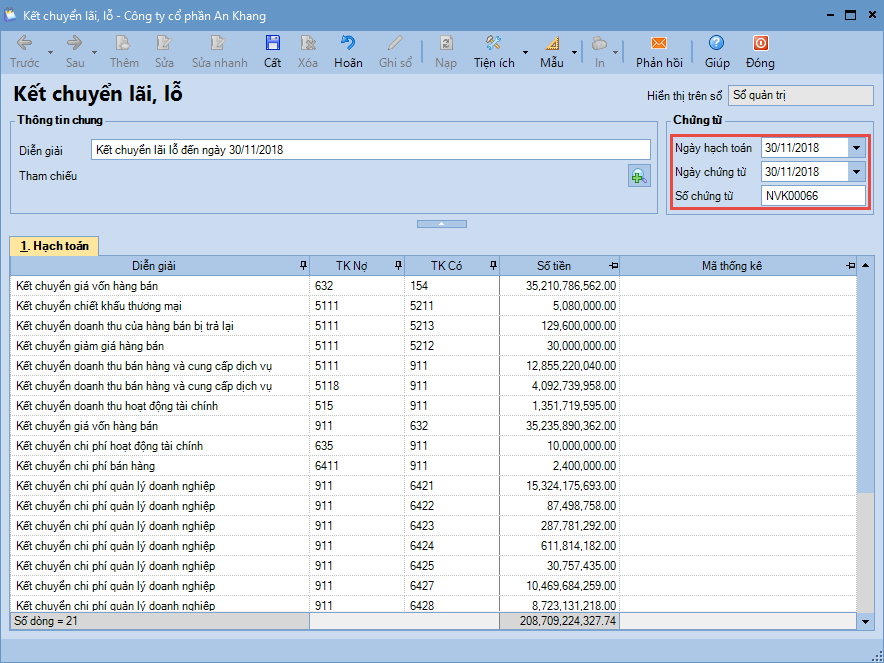

Kế toán cần thực hiện kết chuyển chi phí lãi lỗ cuối kỳ như sau:

Vào menu Tổng hợp, tại tab Kết chuyển lãi, lỗ và nhấm Thêm (hoặc vào menu Tổng hợp\Nghiệp vụ\Kết chuyển lãi, lỗ)

Khai báo thông tin ngày chứng từ. Nhấn Cất.

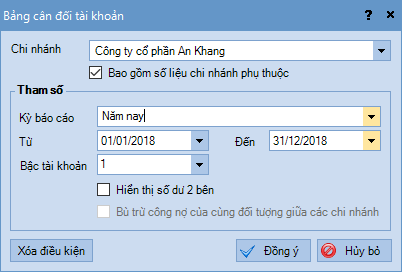

Để biết được đã thực hiện kết chuyển lãi, lỗ hay chưa, kế toán thực hiện như sau:

Vào mục Báo cáo, tại mục Báo cáo tài chính, chọn Bảng cân đối tài khoản

Thiết lập tham số báo cáo. Nhấn Đồng ý.

Xem báo cáo, nếu các tài khoản đầu 5,6 không còn số dư chứng tỏ kế toán đã thực hiện kết chuyển, lãi lỗ. Trường hợp vẫn còn số dư, kế toán thực hiện kết chuyển lãi, lỗ.

Lưu ý: 1. Cách xác định chi phí thuế TNDN phải nộp cho ngân sách nhà nước khi kết quả kinh doanh trong kỳ của doanh nghiệp lãi:

Bước 1: Vào menu Nghiệp vụ\Tổng hợp\Kết chuyển lãi lỗ, thực hiện thêm chứng từ kết chuyển lãi lỗ.

Sau khi kết chuyển lãi lỗ xong, kế toán xác định số lãi (nếu có) mà doanh nghiệp thu được. Từ đó, xác định số thuế thu nhập doanh nghiệp phải nộp bằng cách: lấy số lãi nhân với thuế suất thuế thu nhập doanh nghiệp.

Trường hợp năm trước doanh nghiệp có lỗ hoặc được miễn (giảm) thuế thu nhập doanh nghiệp thì kế toán xác định chi phí thuế thu nhập doanh nghiệp phù hợp (đã có tính đến số lỗ của năm trước được bù và tính đến phần thuế được miễn-giảm nếu có).

Bước 2: Vào menu Nghiệp vụ\Tổng hợp\Chứng từ nghiệp vụ khác, hạch toán khoản thuế TNDN (Nợ TK 821/Có TK 3334).

Bước 3: Xóa chứng từ kết chuyển lãi, lỗ đã làm ở Bước 1 và kết chuyển lại để kết chuyển chi phí thuế TNDN và xác định lãi sau thuế TNDN.

2. Trường hợp kết chuyển lãi lỗ không chính xác:

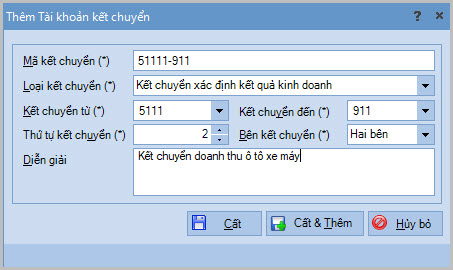

Nguyên nhân: Chương trình tự động thực hiện nghiệp vụ kết chuyển dựa vào các cặp tài khoản kết chuyển có sẵn trong danh mục tài khoản kết chuyển. Trưởng hợp chương trình thiếu cặp tài khoản kết chuyển hoặc định khoản sai cặp tài khoản kết chuyển thì bút toán kết chuyển lãi lỗ do chương trình thực hiện sẽ không chính xác.

Cách khắc phục: Người dùng thực hiện thêm cặp tài khoản kết chuyển sao cho chính xác rồi mới thực hiện bút toán kết chuyển lãi lỗ:

Cách thực hiện thêm cặp tài khoản kết chuyển như sau:

Vào Danh mục\Tài khoản\Tài khoản kết chuyển, nhấn Thêm.