Các câu hỏi liên quan đến nghiệp vụ Thuế:

1. Làm thế nào để phát hiện được chênh lệch thông tin hoá đơn trên bảng kê mua vào và chứng từ để phát hiện sai sót, kịp thời điều chỉnh? Sau khi lập tờ khai, kế toán có thể sửa đổi các thông tin trên chứng từ hoặc bỏ ghi, xóa chứng từ dẫn đến sai lệch thông tin hóa đơn trên bảng kê mua vào và chứng từ. Nếu không phát hiện, điều chỉnh kịp thời thì có thể dẫn đến sai số liệu kế toán. Vì vậy, trên phần mềm đã cung cấp báo cáo Đối chiếu thông tin hoá đơn trên bảng kê mua vào và chứng từ để cho phép kế toán kiểm tra các trường hợp chênh lệch và xem xét điều chỉnh hợp lý. Báo cáo này sẽ hiển thị chênh lệch thông tin hóa đơn trên bảng kê mua vào và chứng từ trong các trường hợp sau:

1. Sau khi lập tờ khai thuế, kế toán sửa thông tin hóa đơn trên bảng kê hoặc chứng từ (Số HĐ, Ngày HĐ, Mẫu số HĐ, Ký hiệu HĐ, Tên người bán, MST, Nhóm HHDV, Giá trị chưa thuế, Tiền thuế) dẫn tới lệch giữa bảng kê và chứng từ. Vì vậy, kế toán cần kiểm tra từng hóa đơn và điều chỉnh lại cho hợp lý.

2. Sau khi lập tờ khai thuế, kế toán bỏ ghi sổ hoặc xóa chứng từ gốc.

- Trường hợp chứng từ bị bỏ ghi sổ, thì thực hiện ghi sổ lại chứng từ.

- Trường hợp chứng từ đã bị xóa thì cần phải xem xét lại như sau:

- Nếu chứng từ gốc bị xóa là do hóa đơn kê khai sai/kê khai trùng mà doanh nghiệp chưa nộp báo cáo thuế, thì kế toán thực hiện lập lại tờ khai thuế.

- Nếu chứng từ gốc bị xoá là do hóa đơn kê khai sai/kê khai trùng và doanh nghiệp đã nộp báo cáo thuế, thì không được xóa chứng từ mà phải lập tờ khai bổ sung điều chỉnh cho kỳ kê khai và hạch toán điều chỉnh. Vì vậy, nếu kế toán đã đã xóa hóa đơn thì phải nhập lại, sau đó vào bảng kê mua vào chọn lại chứng từ để tờ khai đúng như tờ khai đã nộp và lập tờ khai bổ sung, hạch toán điều chỉnh thuế.

- Nếu chứng từ gốc bị xóa là do nhầm lẫn, thì kế toán phải lập lại chứng từ và sau đó lập lại bảng kê hoặc vào chọn lại chứng từ trên bảng kê.

3. Riêng đối với trường hợp chứng từ mua hàng nhập khẩu cần lưu ý => Sau khi lập tờ khai thuế, sửa lại thông tin trên chứng từ mua hàng nhập khẩu hoặc chứng từ chi nộp thuế GTGT hàng nhập khẩu sẽ dẫn đến chứng từ mua hàng nhập khẩu không còn đủ điều kiện để kê lên tờ khai. Vì vậy, trên tờ khai vẫn còn hóa đơn nhưng khi vào khấu trừ thuế

thì số thuế GTGT trên hóa đơn không được lấy lên khấu trừ thuế, cụ thể:

- Chứng từ mua hàng nhập khẩu hạch toán TKĐƯ thuế là TK 1331,1332 sau khi kê lên bảng kê thì quay lại sửa TKĐƯ thuế là TK1388, 3388 => Trường hợp này, kế toán kiểm tra lại, nộp thuế GTGT hàng nhập khẩu và vào bảng kê chọn lại chứng từ

- Chứng từ mua hàng nhập khẩu hạch toán TKĐƯ thuế GTGT là TK1388, 3388; đã nộp thuế đầy đủ và kê lên bảng kê; sau đó quay lại sửa số tiền thuế GTGT trên chứng từ mua hàng khác với số đã nộp => Trường hợp này, kế toán kiểm tra lại, lập lại chứng từ nộp thuế GTGT và vào bảng kê chọn lại chứng từ

- Chứng từ mua hàng nhập khẩu hạch toán TKĐƯ thuế GTGT là TK 1388, 3388; đã nộp thuế đầy đủ bằng 1 hoặc nhiều chứng từ chi tiền và kê lên bảng kê; sau đó xóa 1 hoặc nhiều chứng từ nộp thuế => Trường hợp này, kế toán lập lại chứng từ nộp thuế GTGT và vào bảng kê chọn lại chứng từ

- Chứng từ mua hàng trong nước, sau khi kê lên bảng kê quay lại sửa thành loại chứng từ mua hàng nhập khẩu và chọn TKĐƯ thuếGTGT là TK 1388, 3388 => Trường hợp này, kế toán kiểm tra lại, nộp thuế GTGT hàng nhập khẩu và vào bảng kê chọn lại chứng từ

4. Nếu dữ liệu được chuyển đổi từ MISA SME.NET 2015, MISA SME.NET 2017, AMIS.VN-Kế toán 1.0 lên, có thể xảy ra các trường hợp sau:

- Trên MISA SME.NET 2015, MISA SME.NET 2017, AMIS.VN-Kế toán 1.0, hóa đơn đã được kê lên bảng kê, sau đó thực hiện điều chỉnh một trong các thông tin trên chứng từ gốc như: Số hóa đơn, Ngày hóa đơn, Mẫu số, Ký hiệu HĐ, Mã đối tượng, Tên đối tượng, Mã số thuế, Nhóm HHDV mua vào nhưng không cập nhật lại tờ khai. Sau khi chuyển đổi lên AMIS.VN – Kế toán 2.0, hóa đơn này sẽ tiếp tục được kê lên kỳ tiếp theo

- Trên MISA SME.NET 2015, MISA SME.NET 2017, AMIS.VN-Kế toán 1.0 hóa đơn đã được kê lên bảng kê, sau đó kế toán sửa trực tiếp trên bảng kê một trong các thông tin như: Số hóa đơn, Ngày hóa đơn, Tên người bán, Mã số thuế,… Sau khi chuyển đổi lên AMIS.VN – Kế toán 2.0, hóa đơn này sẽ tiếp tục được kê lên kỳ tiếp theo

=> Để khắc phục, kế toán thực hiện như sau:

- Vào Báo cáo\Báo cáo đối chiếu\Đối chiếu thông tin hóa đơn trên bảng kê mua vào và chứng từ, kiểm tra lại các hoá đơn bị lệch.

- Mở tờ khai thuế của kỳ có các hóa đơn bị lệch theo báo cáo đối chiếu.

- Nhấn Sửa, sang tab PL01-2/GTGT: Bảng kê mua vào

- Nhấn Chọn chứng từ và tích chọn vào các hóa đơn bị lệch.

- Nhấn Cất.

2. Làm thế nào để loại bỏ các hóa đơn không muốn đưa lên Bảng kê bán ra Thuế GTGT, Bảng kê mua vào Thuế GTGT? Khi lập tờ khai thuế GTGT, trên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào, bán ra: chương trình đã tự động lấy lên các hóa đơn, chứng từ đủ điều kiện. Tuy nhiên Kế toán vẫn có thể lựa chọn bỏ bớt các chứng từ không muốn lấy lên bảng kê bằng cách: 1. Trên bảng kê muốn bỏ bớt chứng từ (ví dụ: Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán ra), nhấn Chọn chứng từ.

2. Bỏ tích chọn các hóa đơn, chứng từ không muốn lấy lên bảng kê.

3. Nhấn Đồng ý.

4. Hóa đơn, chứng từ vừa bỏ chọn sẽ không được lấy lên bảng kê và số liệu trên tab tờ khai sẽ không bao gồm giá trị của hóa đơn, chứng từ vừa bỏ chọn.

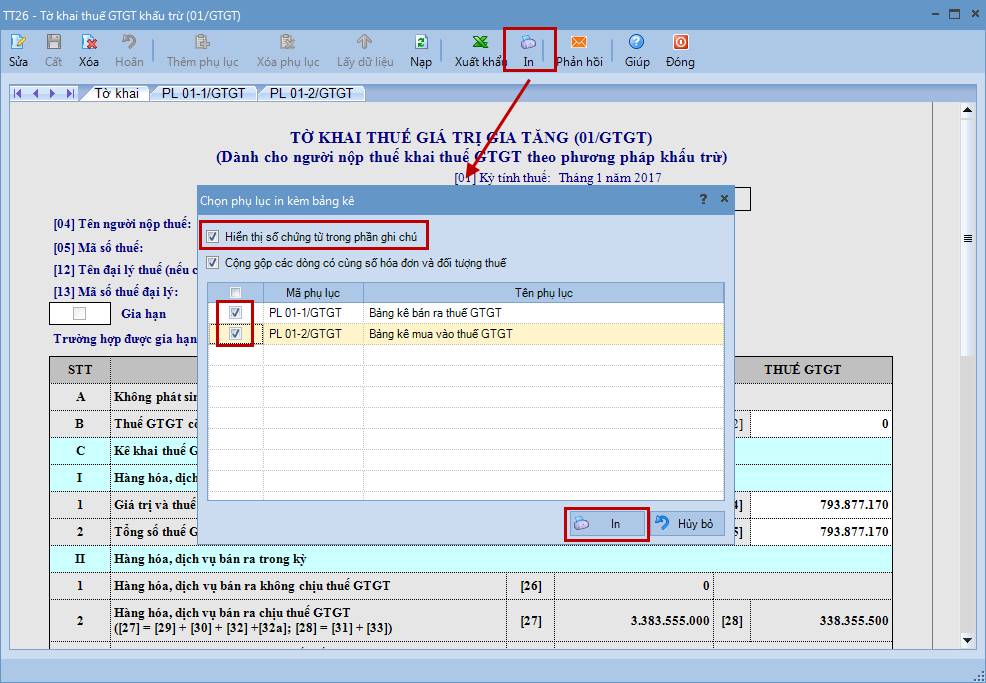

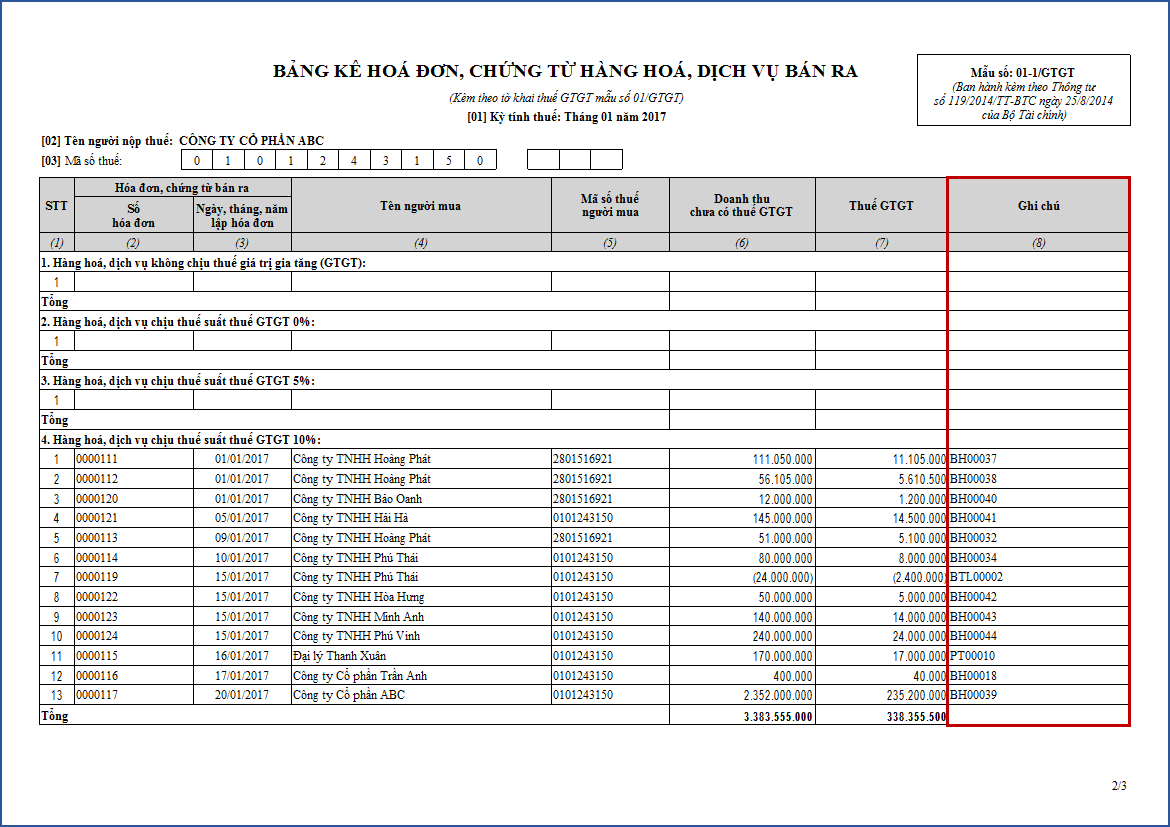

3. Tôi muốn hiển thị thông tin Số chứng từ ở cột Ghi chú trên bảng kê thuế đầu ra, đầu vào in ra để tiện tra cứu khi cần thì làm thế nào?

- Chọn chức năng In trên tab Tờ khai hoặc các tab phụ lục (Bảng kê bán ra/mua vào thuế GTGT).

- Tích chọn ô Hiển thị số chứng từ trong phần ghi chú.

- Tích chọn các phụ lục muốn in. Nhấn In

- Bảng kê bán ra/mua vào thuế GTGT in ra sẽ hiển thị như sau.

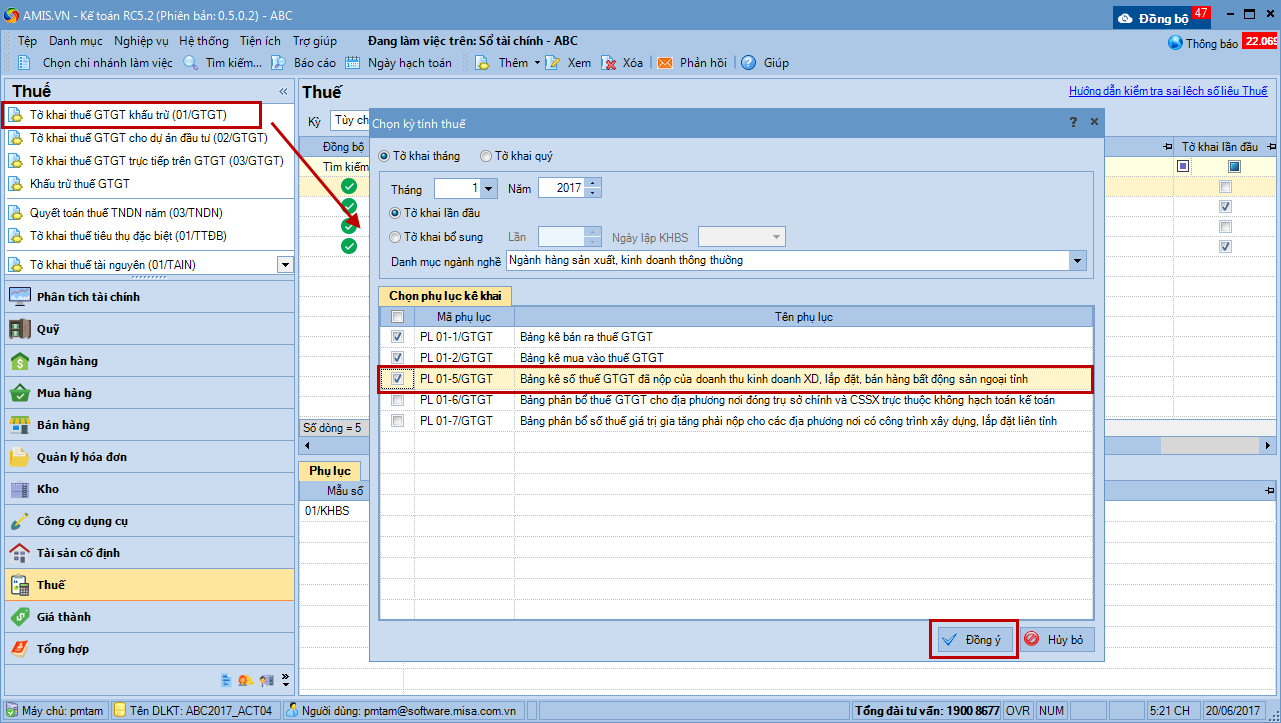

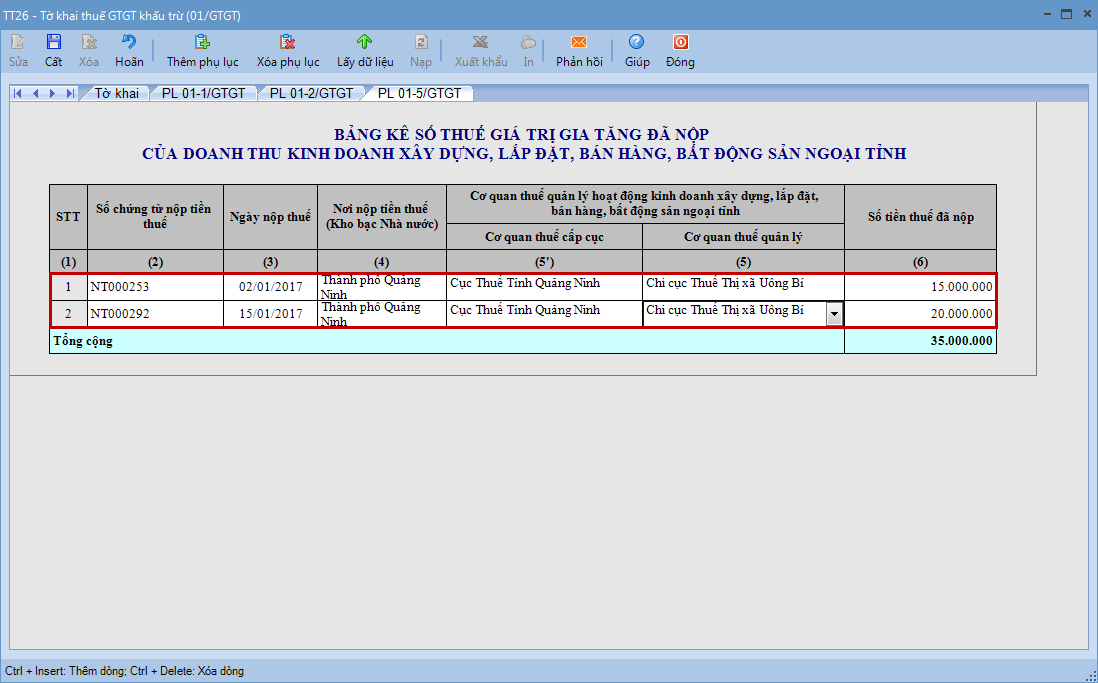

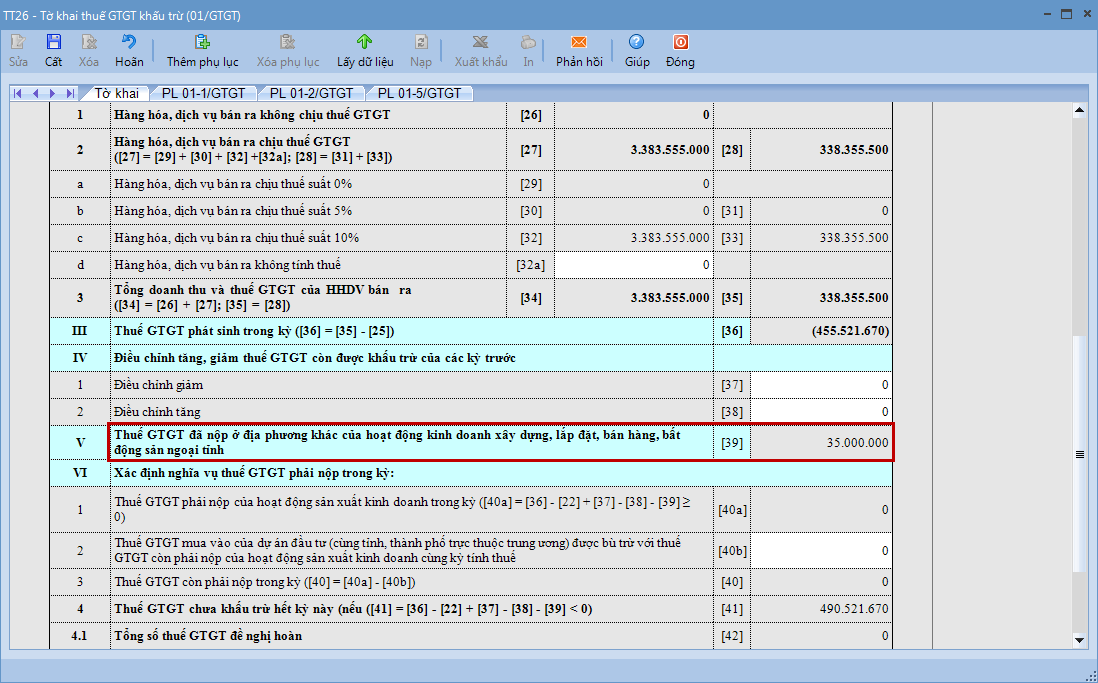

4. Khi phát sinh doanh thu kinh doanh XD, lắp đặt, bán hàng bất động sản ngoại tỉnh thì kê khai thuế như thế nào?

- Lập tờ khai thuế GTGT khấu trừ (01/GTGT), tích chọn phụ lục PL01-5/GTGT.

- Tự xác định và nhập tay thông tin của các chứng từ nộp tiền thuế GTGT liên quan tới các hoạt động xây dựng, lắp đặt, bán hàng bất động sản ngoại tỉnh lên tab PL01-5/GTGT.

- Nhấn Cất, chương trình sẽ tự động tổng hợp số liệu ở dòng Tổng cộng trên tab PL01-5/GTGT lên chỉ tiêu 39 (Thuế GTGT đã nộp ở địa phương khác của hoạt động kinh doanh xây dựng, lắp đặt, bán hàng, bất động sản ngoại tỉnh) trên tờ khai.

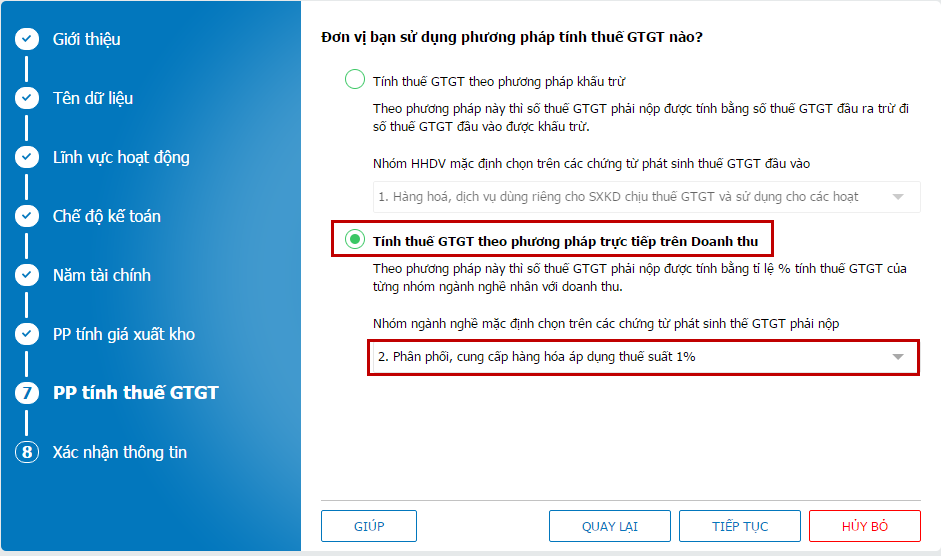

5. Đơn vị tôi áp dụng phương pháp tính thuế trực tiếp trên doanh thu, tôi muốn chương trình mặc định sẵn nhóm ngành nghề chính của đơn vị tôi trên các chứng từ có phát sinh thuế GTGT phải nộp để tiết kiệm thời gian nhập liệu thì làm thế nào? Cách 1: Khi tạo mới dữ liệu kế toán

- Tại bước 7 – PP tính thuế GTGT, tích chọn Tính thuế GTGT theo phương pháp trực tiếp trên Doanh thu.

- Chọn nhóm ngành nghề theo nhóm ngành nghề chính của đơn vị.

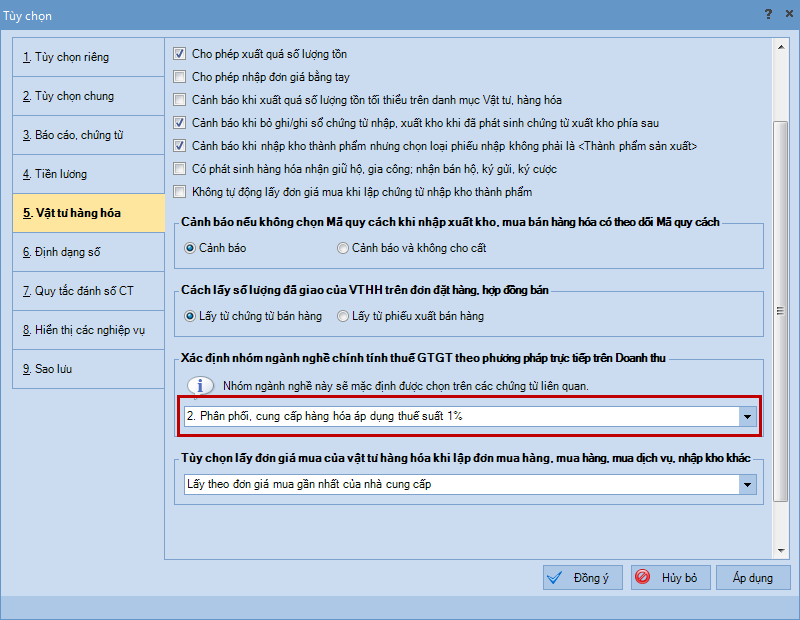

Cách 2: Sau khi đã tạo mới dữ liệu kế toán

- Vào menu Hệ thống\Tùy chọn\Vật tư hàng hóa.

- Tại mục Xác định nhóm ngành nghề chính tính thuế GTGT theo phương pháp trực tiếp trên Doanh thu, chọn nhóm ngành nghề theo nhóm ngành nghề chính của đơn vị.

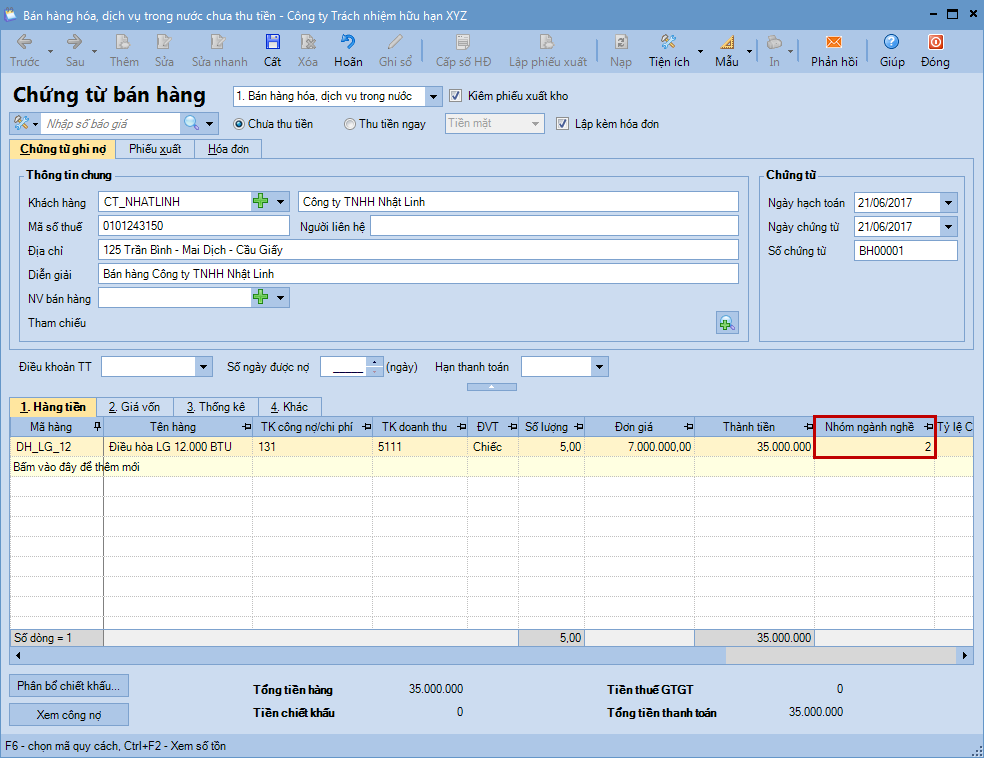

Khi lập các chứng từ có phát sinh thuế GTGT (Ví dụ: Chứng từ bán hàng), chương trình sẽ tự động chọn nhóm ngành nghề theo nhóm ngành nghề đã thiết lập ở trên.

Lưu ý: Vẫn có thể chọn lại nhóm ngành nghề khác cho đúng với thực tế tại đơn vị.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/