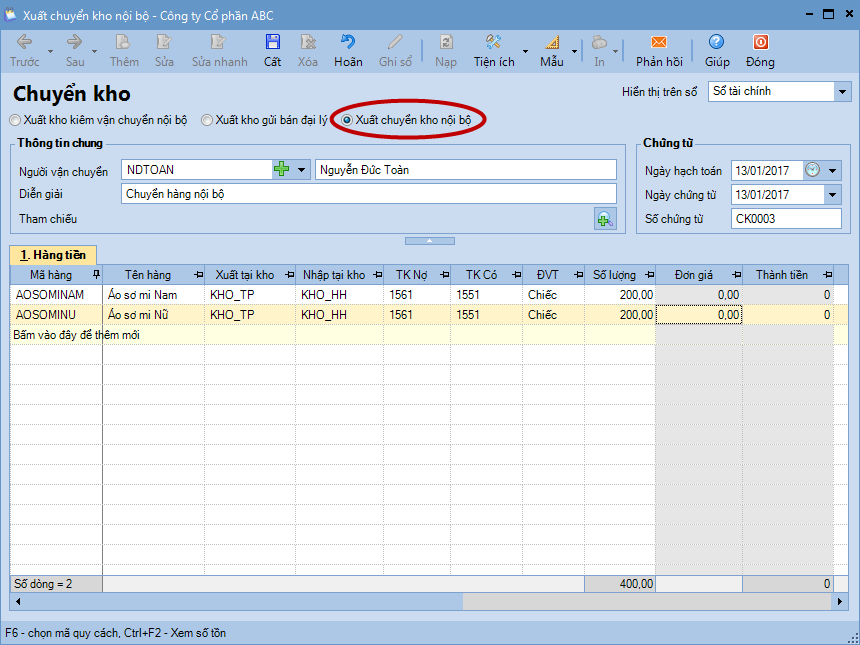

Trường hợp chuyển kho nội bộ thuộc phạm vi, khuôn viên đơn vị

1. Vào phân hệ Kho, chọn Chuyển kho (hoặc vào tab Chuyển kho, nhấn Thêm).

2. Chọn loại chứng từ là Xuất chuyển kho nội bộ.

3. Khai báo chứng từ chuyển kho.

4. Nhấn Cất.

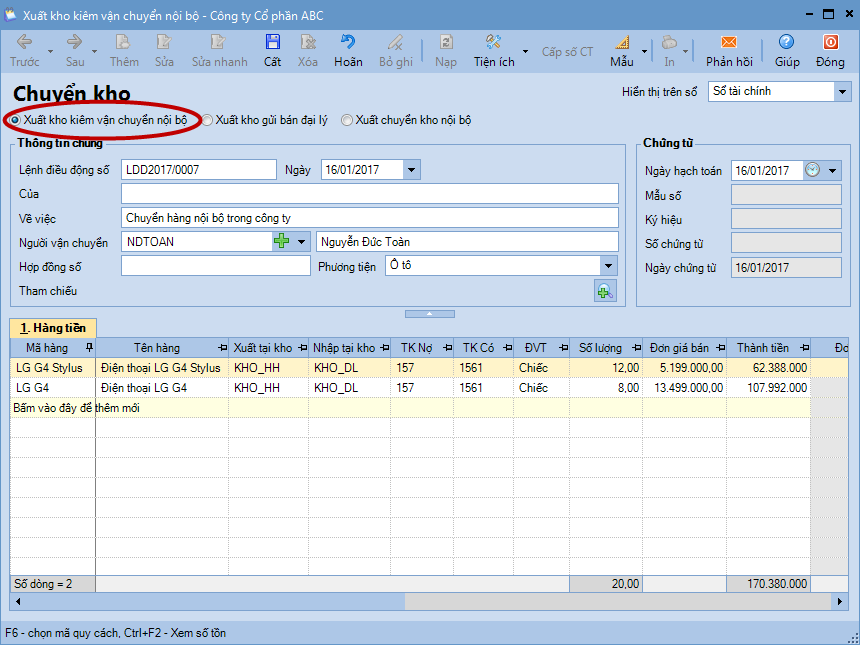

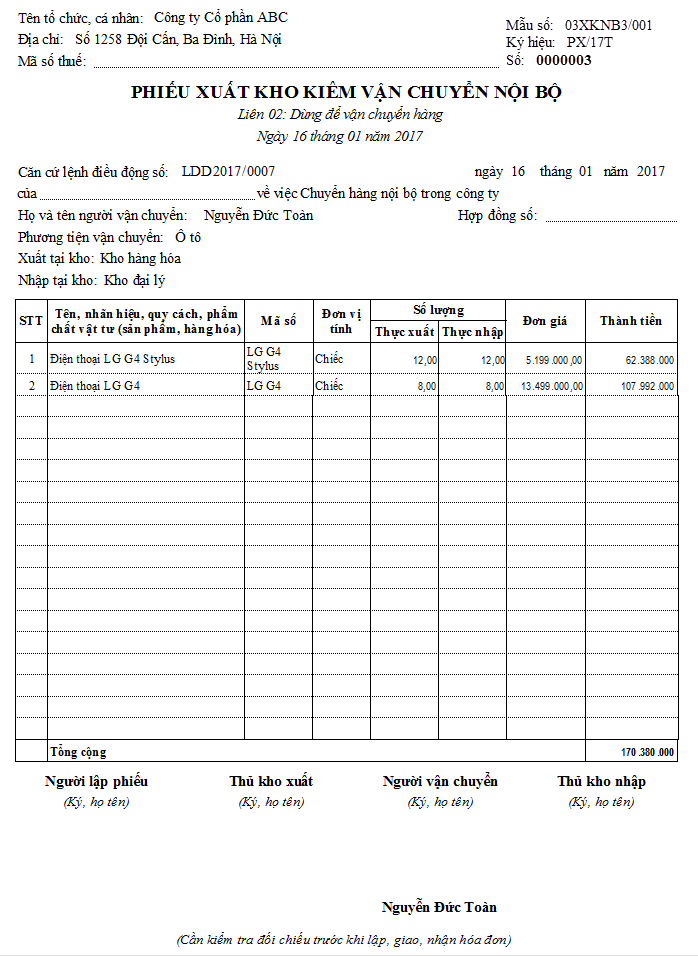

Trường hợp chuyển kho nội bộ từ kho đơn vị ra kho bên ngoài vẫn thuộc của đơn vị và cùng địa phương

1. Vào phân hệKho, chọn Chuyển kho(hoặc vào tabChuyển kho, nhấnThêm).

2. Chọn loại chứng từ làXuất kho kiêm vận chuyển nội bộ.

3. Khai báo chứng từ chuyển kho. => Do các chứng từ xuất kho kiêm vận chuyển nội bộ được quản lý như hoá đơn, nên:

Nếu đơn vị không sử dụng phần mềm để quản lý việc xuất hóa đơn, Kế toán nhập trực tiếp thông tin tại mục Chứng từ.

Nếu đơn vị có sử dụng phần mềm để quản lý việc xuất hóa đơn, đồng thời tích chọn Quản lý phiếu XK kiêm vận chuyển nội bộ, phiếu XK gửi bán đại lý giống hoá đơn trên Hệ thống\Tuỳ chọn\Tuỳ chọn chung thì sau khi cất chứng từ bán hàng Kế toán sẽ sử dụng chức năng Cấp số CT.

Lưu ý: Nhập Đơn giá bán để phục vụ cho việc in phiếu xuất kho đi đường.

4. NhấnCất.

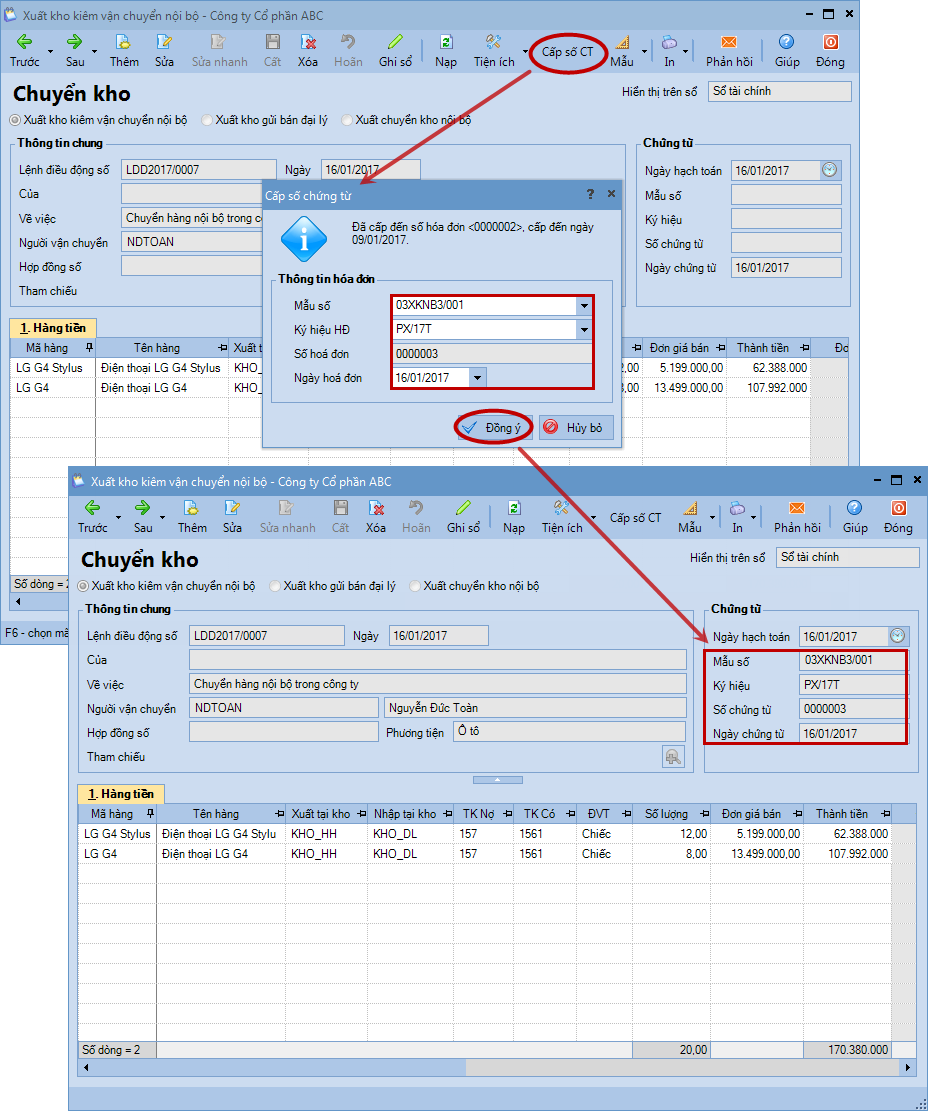

5. Nhấn Cấp số CT.

6. Khai báo thông tin về mẫu số, ký hiệu hóa đơn và ngày hóa đơn, nhấn Đồng ý.

7. In phiếu xuất kho kiêm vận chuyển nội bộ. => Có thể in được hóa đơn theo mẫu chương trình thiết lập sẵn hoặc theo mẫu đặt in.

Trường hợp chuyển kho nội bộ từ kho đơn vị ra kho bên ngoài vẫn thuộc của đơn vị nhưng khác địa phương

Sau khi phiếu chuyển kho được lập, chương trình sẽ tự động sinh ra chứng từ chuyển kho trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho sẽ thực hiện ghi sổ chứng từ chuyển kho vào sổ kho.