Trường hợp hóa đơn đặt in chưa lập mà bị mất, cháy, hỏng thì:

Doanh nghiệp nộp báo cáo Báo cáo mất, cháy, hỏng hóa đơn cho cơ quan thuế.

Cơ quan thuế xử phạt vi phạm hành chính về việc làm mất, cháy, hỏng hóa đơn.

Trường hợp khi bán hàng hóa, dịch vụ, người bán

đã lập hóa đơn theo đúng quy định nhưng sau đó người bán hoặc người mua

làm mất, cháy, hỏng liên 2 hóa đơn bản gốc đã lập thì:

Bên mua và bên bán cùng lập biên bản về việc mất, cháy, hỏng hóa đơn.

Nếu hóa đơn tự in thì bên bán in lại

hóa đơn có chữ bản sao để gửi cho khách hàng. Nếu hóa đơn đặt

in thì bên bán Photocopy lại liên 1 của hóa đơn gốc giao cho khách

hàng.

Người bán nộp báo cáo Báo cáo mất, cháy, hỏng hóa đơn cho cơ quan thuế.

Cơ quan thuế xử phạt vi phạm hành chính

về việc làm mất, cháy, hỏng hóa đơn. Người mua hoặc người

bán chịu trách nhiệm nộp phạt (tùy thuộc vào bên nào làm mất

thì bên đó phải nộp phạt).

Với các hoa đơn bị mất, cháy, hỏng việc xử lý hoá đơn được thực hiện theo một trong hai cách sau:

Trường hợp hoá đơn mất, cháy hỏng là các hoá đơn đặt in chưa lập

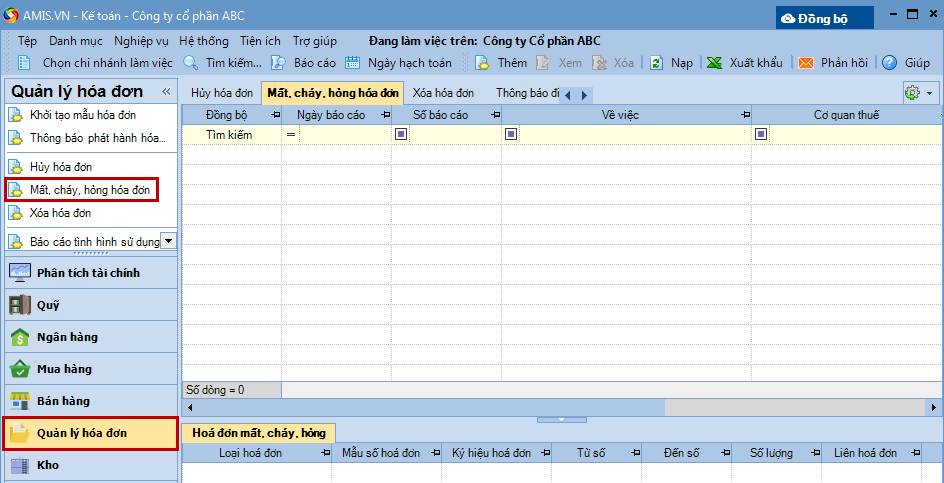

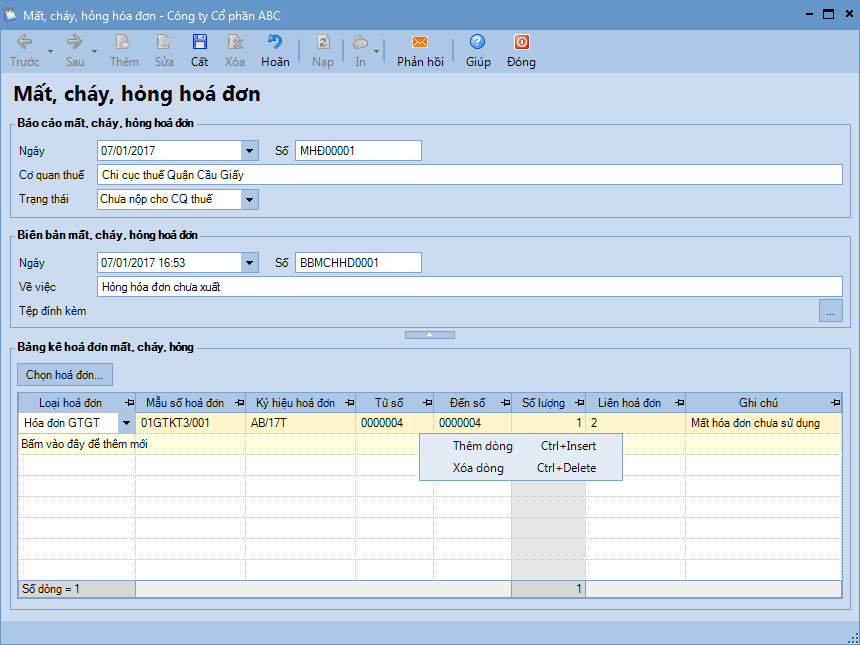

1. Vào phân hệ Quản lý hóa đơn, chọn Mất, cháy hỏng hoá đơn (hoặc vào tab Mất, cháy, hỏng hóa đơn, nhấn Thêm).

2. Khai báo các thông tin về báo cáo mất, cháy, hỏng hoá đơn:

Báo cáo mất, cháy, hỏng hoá đơn: khai báo các thông tin về báo cáo mất, cháy, hỏng hoá đơn được lập để gửi cơ quan thuế gồm: Ngày, Số, Cơ quan thuế...

Biên bản mất, cháy, hỏng hoá đơn: khai báo thông tin về ngày và số của biên bản báo mất, cháy, hỏng hoá đơn đã được doanh nghiệp lập để gửi kèm báo cáo mất, cháy, hỏng hoá đơn.

Bảng kê hoá đơn mất cháy hỏng: khai báo các loại hoá đơn, số hoá đơn, liên hoá đơn bị mất, cháy hỏng để gửi cho cơ quan thuế.

3. Nhấn Cất.

4. Nhấn In để in báo cáo mất, cháy, hỏng hóa đơn nộp cho cơ quan thuế.

Trường hợp hoá đơn mất, cháy, hỏng là các hoá đơn đã lập và giao cho người mua

Với các hoá đơn đã được lập và giao cho bên mua, nếu hoá đơn bị mất, cháy, hỏng việc xử lý được thực hiện như sau: Bước 1: In lại hóa đơn bản sao để gửi lại cho khách hàng

1. Vào phân hệ Bán hàng\tab Xuất hóa đơn.

2. Chọn hóa đơn bị mất, cháy, hỏng, sau đó chọn chức năng Xem.

3. Nhấn In và chọn mẫu hóa đơn cần in lại bản sao.

4. Sau khi in xong bản sao hóa đơn, kế toán có thể gửi lại cho khách hàng.

Bước 2: Lập báo cáo mất, cháy, hỏng hóa đơn để nộp cho cơ quan thuế

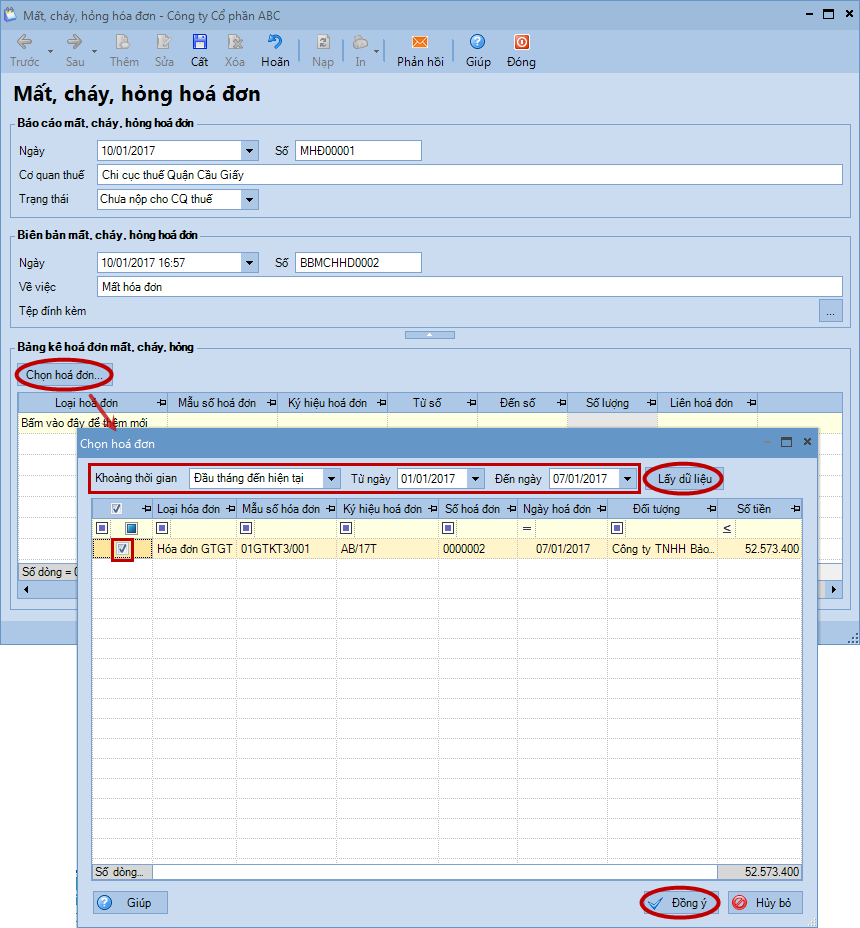

1. Vào phân hệ Quản lý hóa đơn, chọn Mất, cháy hỏng hoá đơn (hoặc vào tab Mất, cháy, hỏng hóa đơn, nhấn Thêm).

2. Khai báo các thông tin về báo cáo mất, cháy, hỏng hoá đơn:

Báo cáo mất, cháy, hỏng hoá đơn: khai báo các thông tin về báo cáo mất, cháy, hỏng hoá đơn được lập để gửi cơ quan thuế gồm: Ngày, Số, Cơ quan thuế...

Biên bản mất, cháy, hỏng hoá đơn: khai báo

thông tin về ngày và số của biên bản báo mất, cháy, hỏng hoá đơn đã được

doanh nghiệp lập để gửi kèm báo cáo mất, cháy, hỏng hoá đơn.

Bảng kê hoá đơn mất cháy hỏng: khai báo thông tin về hoá đơn bị mất, cháy, hỏng:

Nhấn Chọn hoá đơn.

Thiết lập thời gian tìm kiếm, nhấn Lấy dữ liệu.

Tích chọn hoá đơn bị mất, cháy, hỏng, nhấn Đồng ý.

3. Nhấn Cất.

4. Nhấn In để in báo cáo mất, cháy, hỏng hóa đơn nộp cho cơ quan thuế.

4. Lưu ý

Chi nhánh nào lập thông báo phát hành hóa đơn, thì sẽ được phép lập báo cáo mất, cháy, hỏng hóa đơn của chi nhánh đó.

Nếu chi nhánh không lập thông báo phát hành hóa đơn mà sử dụng hóa đơn do tổng công ty thông báo phát hành, thì tổng công ty sẽ được phép lập báo cáo mất, cháy, hỏng hóa đơn cho các chi nhánh.

Nếu báo cáo mất, cháy, hỏng hóa đơn có trạng thái Đã nộp cho cơ quan thuế, chương trình sẽ không cho phép báo cáo này đi.