1. Định khoản

1. Nhận lại hàng bị trả lại

Nợ TK 155, 156…

Có TK 632 Giá vốn hàng bán

2. Thanh toán với người mua số tiền hàng bị trả lại

Nợ TK 5212 Hàng bán bị trả lại (TT200)

Nợ TK 511 Doanh thu bán hàng và cung cấp dịch vụ (TT133)

Nợ TK 3331 Thuế GTGT phải nộp (nếu có)

Có TK 111, 112, 131…

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ khách hàng trả lại hàng đã bán, thông thường sẽ có các hoạt động sau:

- Nếu phát hiện hàng mua về không đúng quy cách, phẩm chất theo hợp đồng đã ký, khách hàng thoản thuận với doanh nghiệp trả lại hàng đã mua.

- Với Khách hàng là doanh nghiệp tổ chức có khả năng xuất hoá đơn thì KH tiến hành xuất hàng và hóa đơn trả lại hàng, nếu khách hàng là đối tượng không có hóa đơn, khi trả lại hàng hóa, bên mua và bên bán phải lập biên bản ghi rõ loại hàng hóa, số lượng, giá trị hàng trả lại theo giá không có thuế GTGT, tiền thuế GTGT theo hóa đơn bán hàng (số ký hiệu, ngày, tháng của hóa đơn), lý do trả hàng và bên bán thu hồi hóa đơn đã lập.

- Nhân viên kinh doanh nhận hóa đơn (hoặc biên bản thu hồi hoá đơn và hoá đơn đã xuất cho KH nếu KH là đối tượng không có hóa đơn) và hàng hóa.

- Nhân viên kinh doanh đề nghị nhập kho hàng bị trả lại.

- Kế toán kho lập Phiếu nhập kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt.

- Căn cứ vào Phiếu nhập kho, Thủ kho nhập kho hàng bị trả lại và ghi Sổ kho.

- Kế toán bán hàng căn cứ vào hóa đơn bán hàng do khách hàng trả lại, thực hiện hạch toán và ghi sổ kế toán.

3. Ví dụ

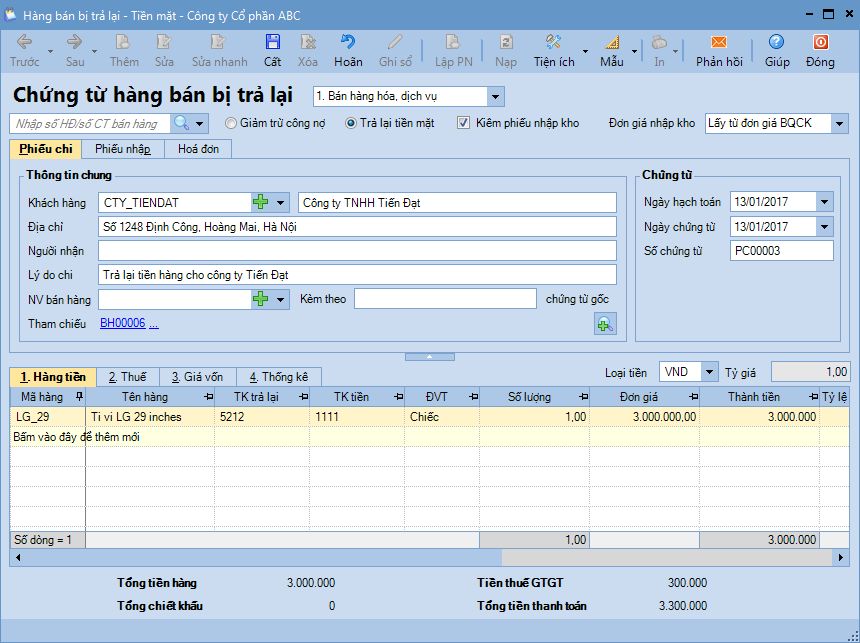

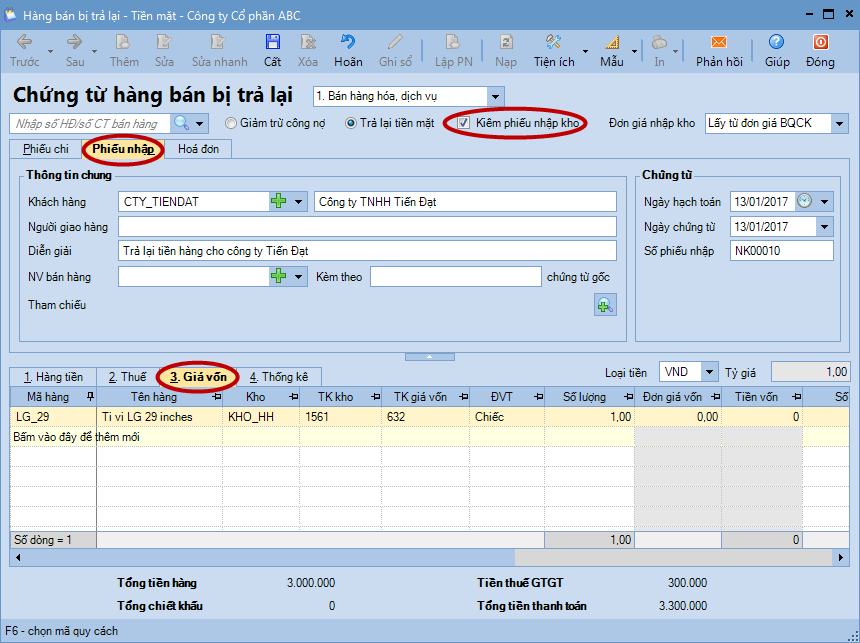

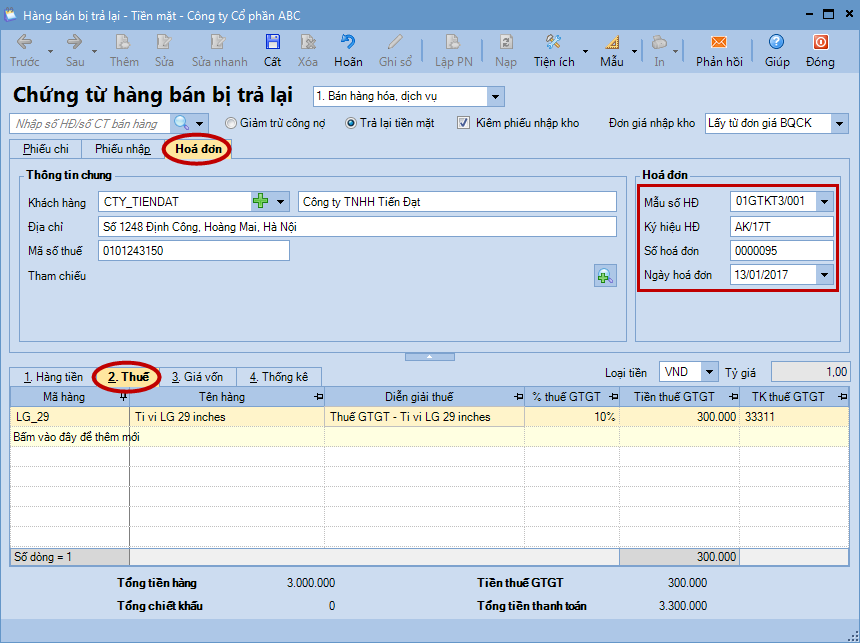

Ngày 11/01/2017 bán hàng cho công ty TNHH Tiến Đạt (đã thanh toán)

- Ti vi LG 21 inches, số lượng: 10, đơn giá: 2.000.000đ, VAT: 10%.

- Ti vi LG 29 inches, số lượng: 10, đơn giá: 3.000.000đ, VAT: 10%.

Ngày 13/01/2017 Công ty TNHH Tiến Đạt phát hiện 01 Ti vi LG 29 inches bị hỏng màn hình không sử dụng được nên yêu cầu trả lại hàng. Đơn vị đã nhận hóa đơn trả lại hàng của công ty Tiến Đạt. Đồng thời nhập kho hàng trả lại và trả lại tiền cho công ty TNHH Tiến Đạt.

4. Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

5. Hướng dẫn trên phần mềm

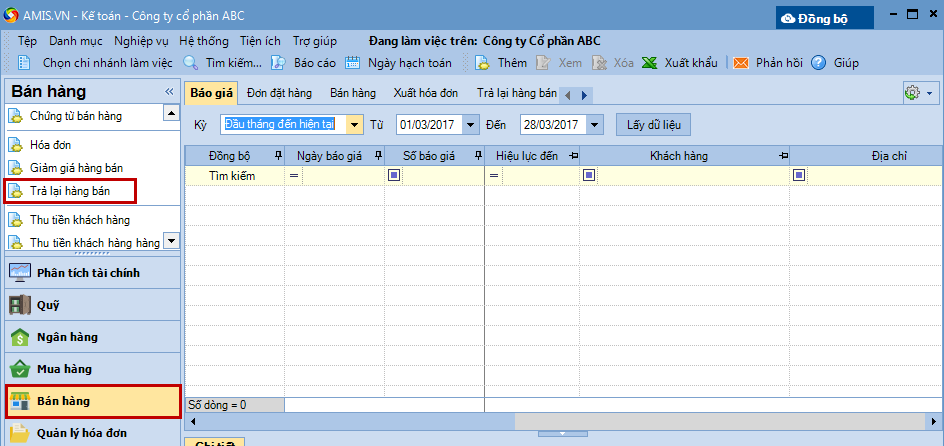

1. Vào phân hệ Bán hàng, chọn Trả lại hàng bán (hoặc vào tab Trả lại hàng bán, nhấn Thêm).

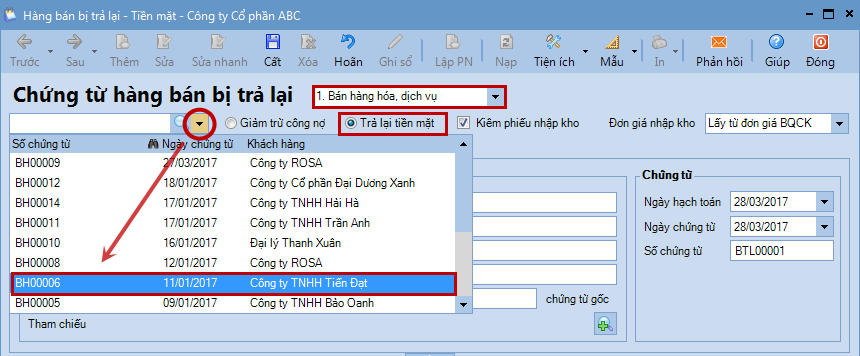

2. Chọn loại chứng từ bán hàng có hàng bị trả lại.

3. Lựa chọn phương thức giảm trừ cho chứng từ trả lại là Trả lại tiền mặt.

4. Chọn chứng từ bán hàng có mặt hàng được giảm giá theo một trong hai cách sau:

- Cách 1: Nhấn vào biểu tượng

để chọn chứng từ bán hàng từ trong danh sách.

- Cách 2: Nhấn vào biểu tượng để tìm kiếm và chọn chứng từ bán hàng:

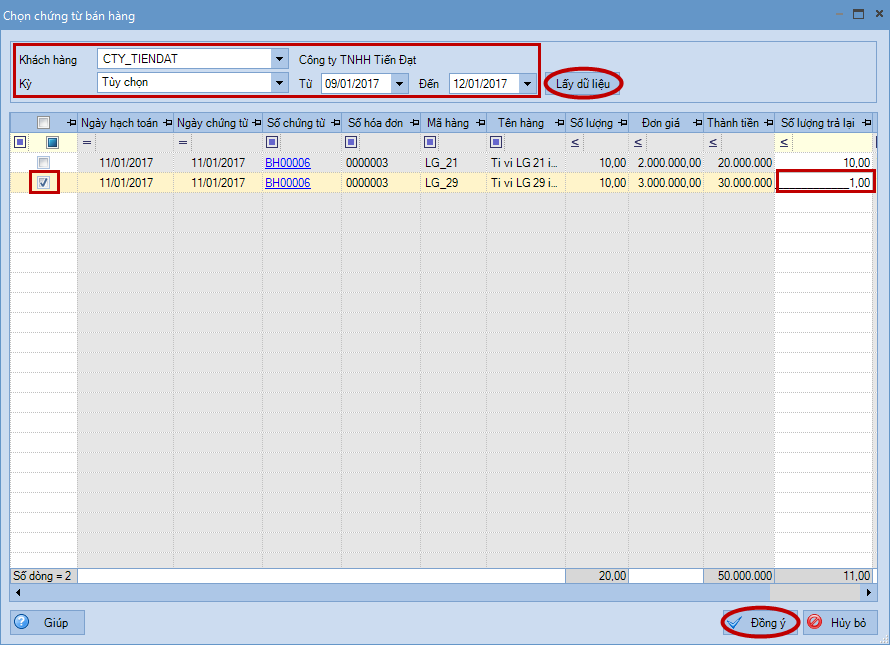

- Thiết lập điều kiện để tìm kiếm chứng từ bán hàng, nhấn Lấy dữ liệu.

- Tích chọn mặt hàng bị trả lại và nhập số lượng hàng trả lại.

- Nhấn Đồng ý.

5. Khai báo thêm các thông tin trên chứng từ trả lại hàng bán.

6. Tích chọn ô Kiêm phiếu nhập kho, nếu muốn lập luôn phiếu nhập kho cho hàng bán bị trả lại.

7. Khai báo thông tin hóa đơn trả lại hàng bán của khách hàng.

8. Nhấn Cất.

Lưu ý:

-

- Nếu lựa chọn phương thức thanh toán là Trả lại tiền mặt, chương trình sẽ tự động sinh ra phiếu chi trên tab Đề nghị thu, chi của Thủ quỹ. Thủ quỹ sẽ thực hiện ghi sổ phiếu chi vào sổ qũy.

- Sau khi chứng từ hàng bán bị trả lại có tích chọn Kiêm phiếu nhập kho được lập, chương trình sẽ tự động sinh phiếu nhập kho trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho hiện việc ghi sổ phiếu nhập kho vào sổ kho.

- Trường hợp đơn vị thực hiện lập chứng từ hàng bán bị trả lại trước, lập phiếu nhập kho sau thì có thể lập nhanh phiếu nhập kho bằng cách sử dụng chức năng Lập PN.

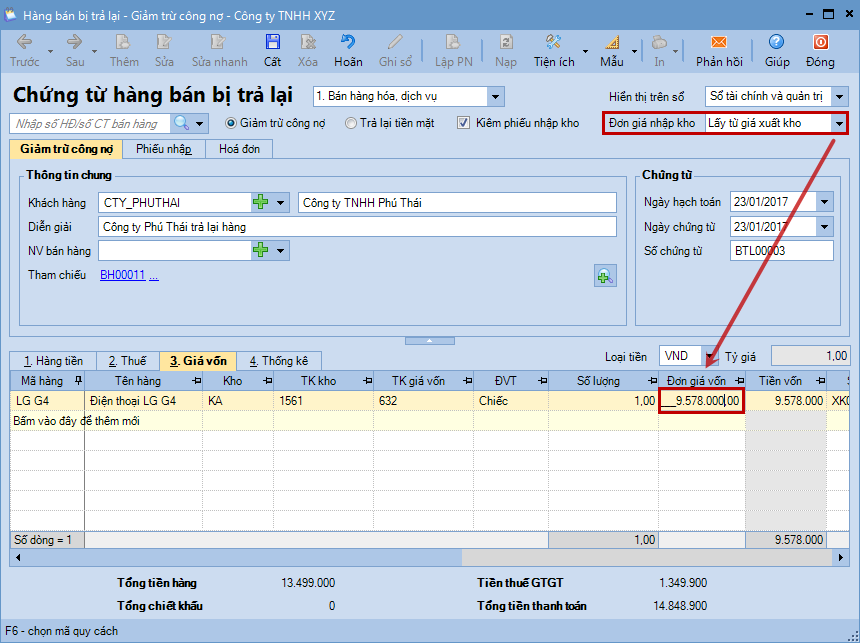

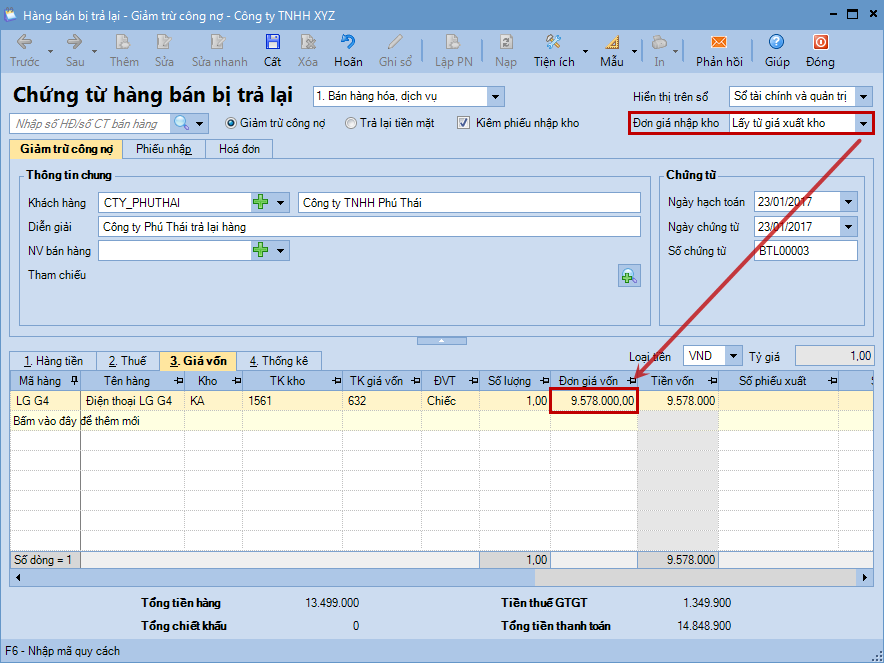

6. Lưu ý

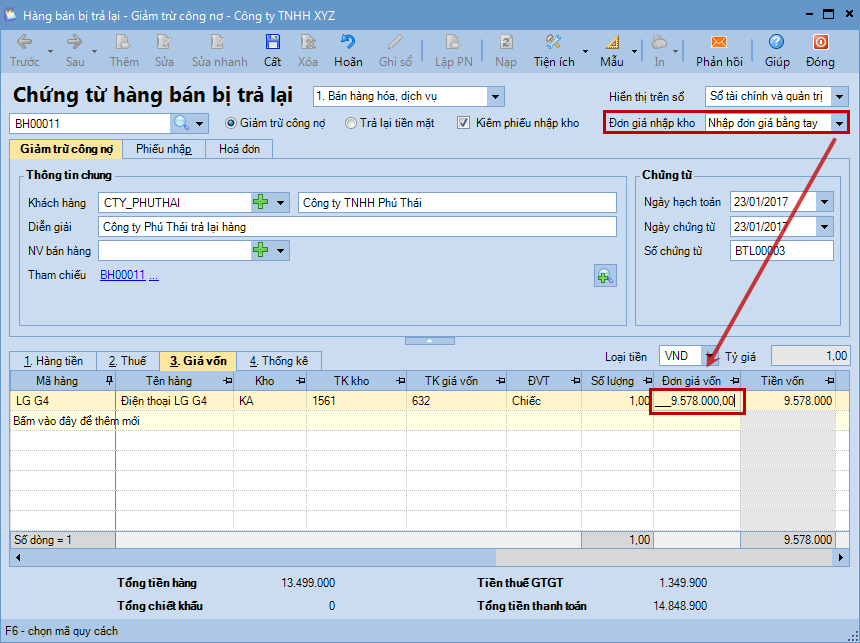

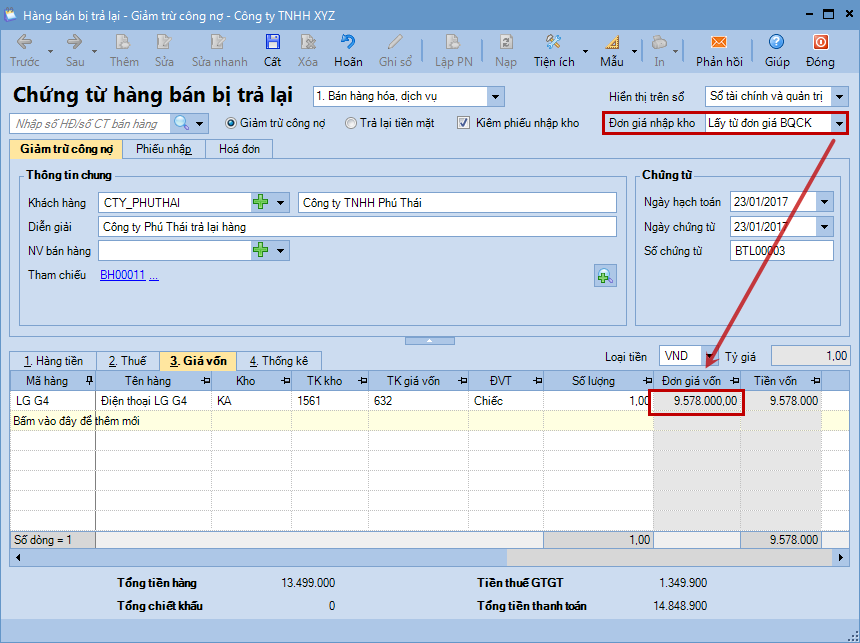

- Trường hợp lựa chọn lập chứng từ trả lại hàng bán Kiêm phiếu nhập kho, đơn giá vốn của mặt hàng bị trả lại sẽ được tính như sau:

-

- Cho phép nhập lại đơn giá vốn. => Áp dụng trong trường hợp kế toán muốn nhập chính xác đơn giá vốn của hàng bán bị trả lại.

-

- Để chương trình tự động tính. => Khi đó sẽ xảy ra các trường hợp sau:

- Với phương pháp tính giá Bình quân cuối kỳ, Đơn giá vốn của hàng bán bị trả lại sẽ được chương trình tự động cập nhật sau khi thực hiện tính giá xuất kho. => Mỗi lần tính lại giá, Đơn giá vốn sẽ được cập nhật lại theo sự thay đổi của lần tính giá đó.

- Để chương trình tự động tính. => Khi đó sẽ xảy ra các trường hợp sau:

-

- Với phương pháp tính giá Bình quân tức thời, Đơn giá vốn của hàng bán bị trả lại sẽ được chương trình tự động cập nhật sau khi thực hiện tính giá xuất kho. => Mỗi lần tính lại giá, Đơn giá vốn sẽ được cập nhật lại theo sự thay đổi của lần tính giá đó. Đồng thời, vẫn cho phép Kế toán nhập lại đơn giá vốn bằng tay.

-

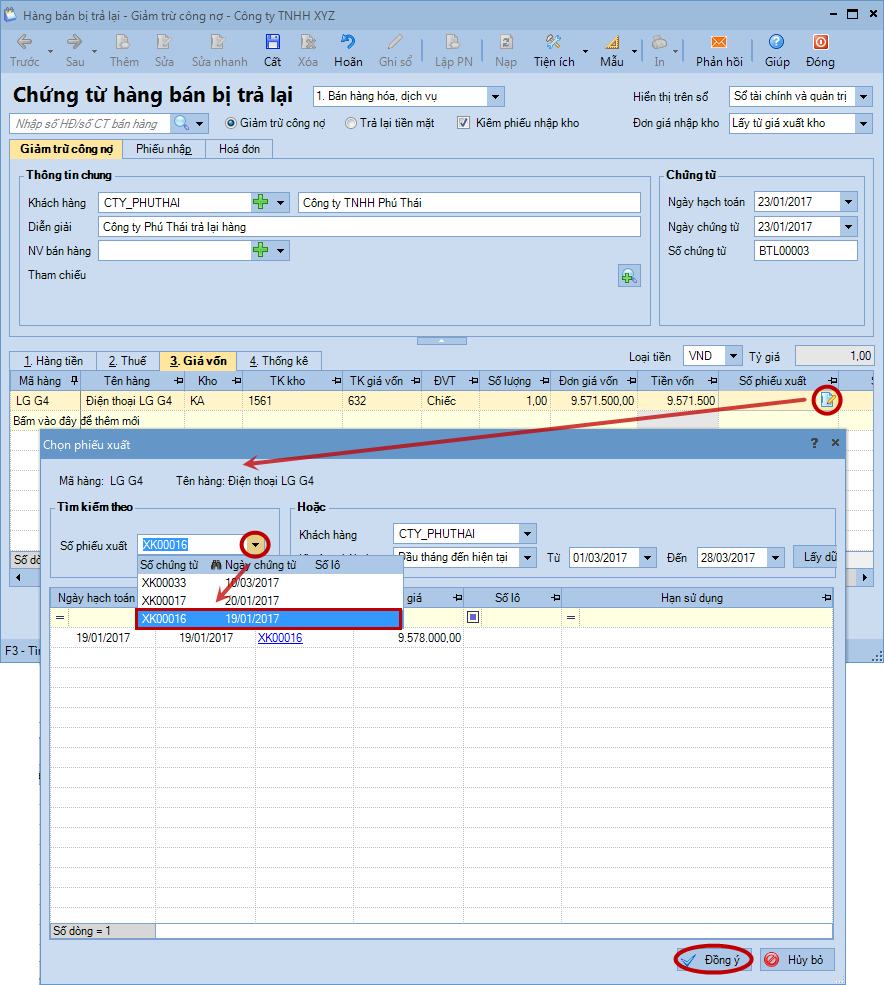

- Với phương pháp Đích danh và Nhập trước, xuất trước, Đơn giá vốn của hàng bán bị trả lại sẽ được chương trình tự động cập nhật sau lần tính giá xuất kho đầu tiên. => Với các lần tính lại giá sau, Đơn giá vốn sẽ không được cập nhật lại.

=> Khi đó, Kế toán sẽ thực hiện nhập lại Đơn giá vốn bằng tay hoặc lựa chọn lại đơn giá vốn theo phiếu xuất kho.

contact@misa.com.vn

contact@misa.com.vn 024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/