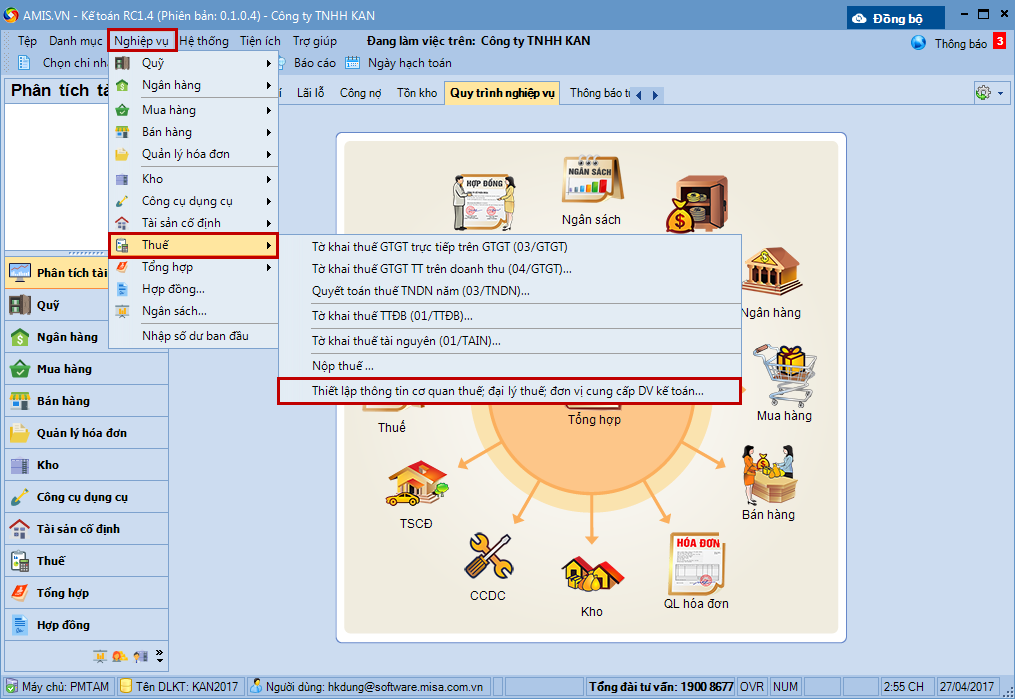

1. Cách xuất khẩu báo cáo tài chính (TT200) ra XML để nộp cho cơ quan thuế Bước 1: Thiết lập thông tin cơ quan thuế, đại lý thuế, đơn vị cung cấp dịch vụ kế toán

Để có thể xuất khẩu báo cáo tài chính ra XML, trước tiên cần phải thiết lập thông tin cơ quan thuế.

- Vào menu Nghiệp vụ\Thuế\Thiết lập thông tin cơ quan thuế; đại lý thuế; đơn vị cung cấp DV kế toán.

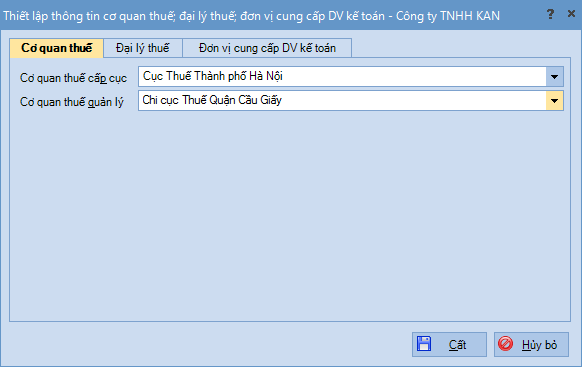

- Tại tab Cơ quan thuế: Khai báo thông tin cơ quan thuế cấp cục và cơ quan thuế quản lý.

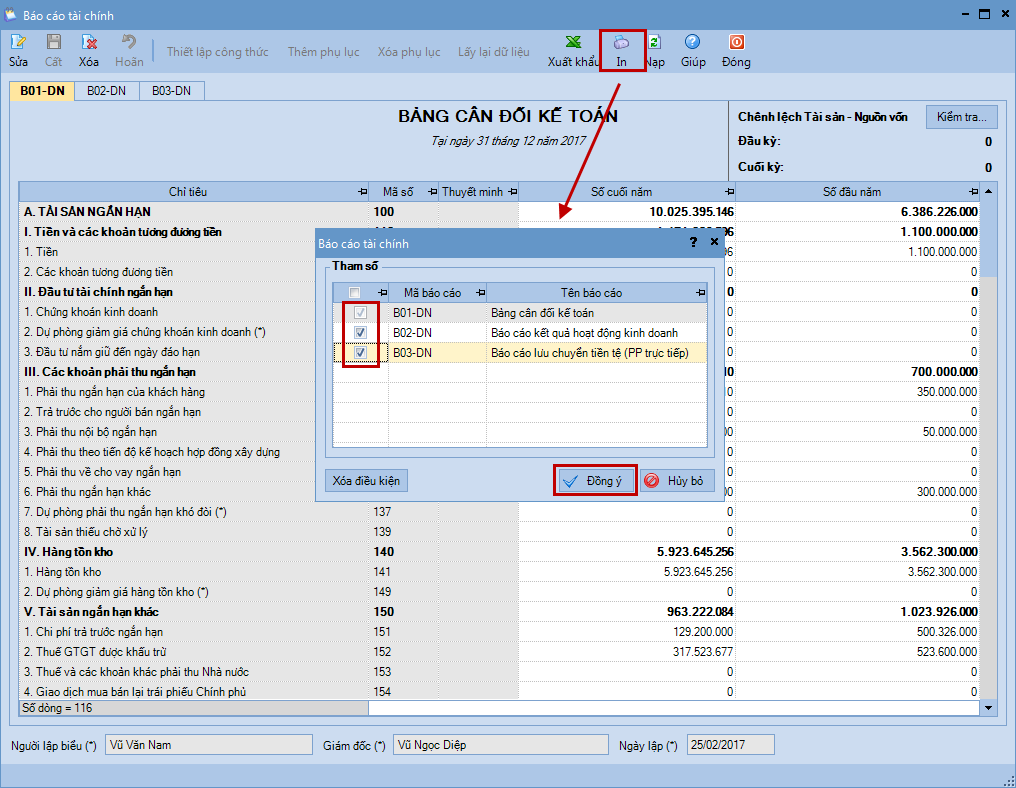

Bước 2: Xuất khẩu Báo cáo tài chính ra XML

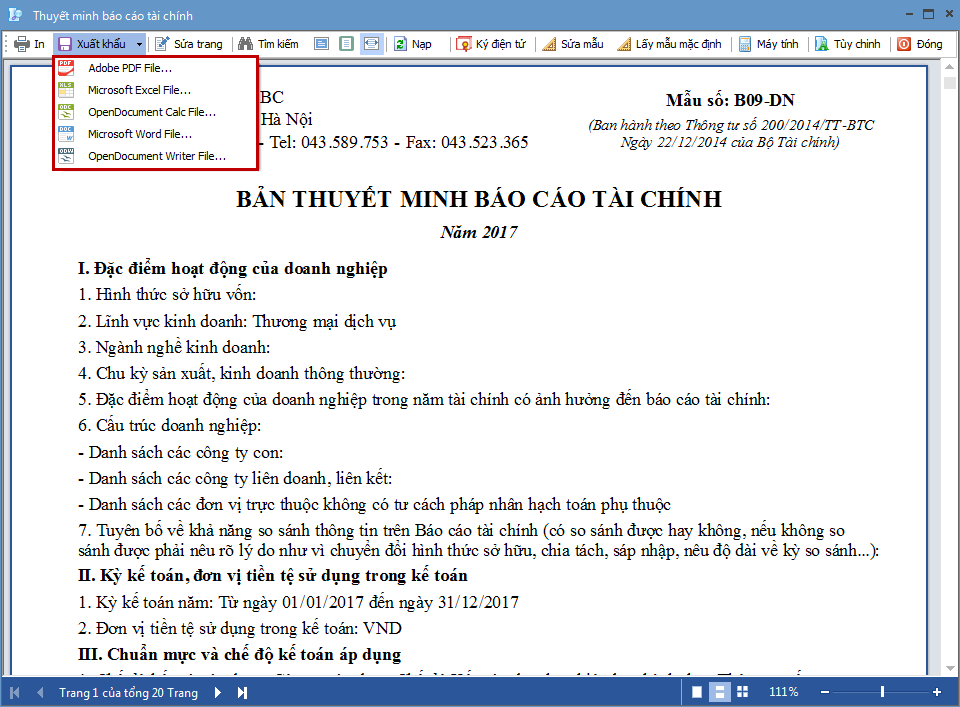

- Trên báo cáo tài chính muốn xuất khẩu ra XML, chọn chức năng In.

- Tích chọn các báo cáo muốn xuất khẩu, nhấn Đồng ý.

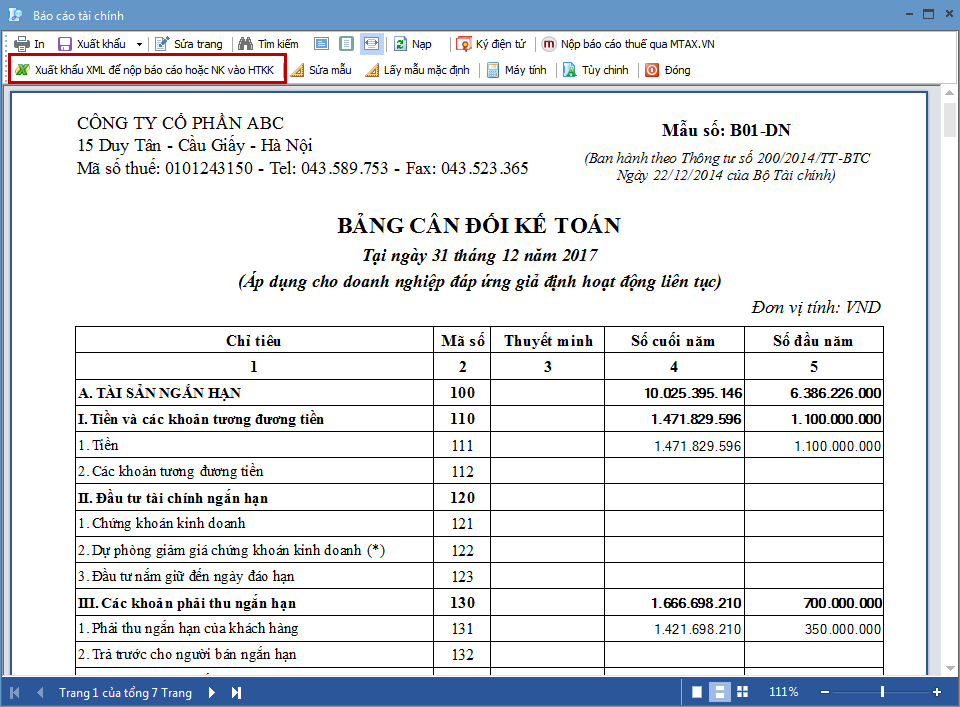

- Nhấn Xuất khẩu XML để nộp báo cáo hoặc NK và HTKK để xuất khẩu BCTC ra file XML.

Lưu ý: Riêng với Thuyết minh báo cáo tài chính/Thuyết minh báo cáo tài chính tổng hợp. Chỉ có thể xuất khẩu ra file pdf, word, excel để đính kèm với BCTC trên iHTKK để nộp cho cơ quan thuế.

| 2. Cách lập Báo cáo tài chính đối với doanh nghiệp không đáp ứng giả định hoạt động liên tục? |

| 1. Khái niệm về doanh nghiệp không đáp ứng giả định hoạt động liên tục: Các doanh nghiệp sau được coi là không đáp ứng giả định hoạt động liên tục (nếu trong vòng không quá 12 tháng tiếp theo tính từ ngày lập báo cáo tài chính):

– Mẫu báo cáo giống báo cáo đối với DN hoạt động liên tục: Báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ.

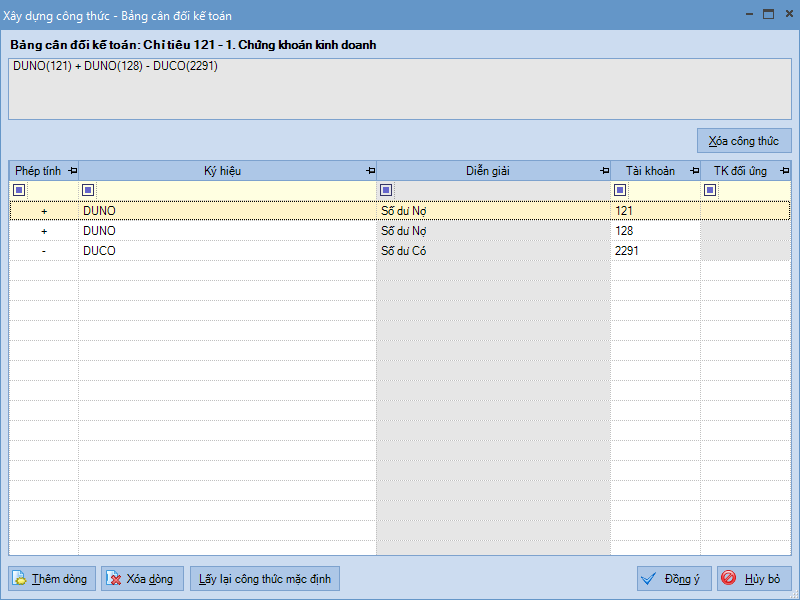

Phần mềm MISA hiện nay chưa đáp ứng mẫu báo cáo cho đơn vị không đáp ứng giả định hoạt động liên tục. Để có số liệu báo cáo từ phần mềm thì DN làm theo các bước sau đây: Bước 1: Thiết lập nội dung các chỉ tiêu trên báo cáo theo nội dung bảng cân đối kế toán của DN không đáp ứng giả định hoạt động liên tục (Xem chi tiết các chỉ tiêu tại mẫu Bảng cân đối kế toán của DN không đáp ứng giả định hoạt động liên tục tại TT 200/TT-BTC ban hành ngày 22/12/2014 của Bộ Tài chính) Bước 2: Thiết lập lại công thức cho các chỉ tiêu: Một số chỉ tiêu có phương pháp lập khác: – Mã số 121 “Chứng khoán kinh doanh” phản ánh giá trị ghi sổ của chứng khoán kinh doanh sau khi đã đánh giá lại. DN không phải trình bày chỉ tiêu “Dự phòng giảm giá chứng khoán kinh doanh” do số dự phòng đã được trừ trực tiếp vào giá trị ghi sổ của chứng khoán kinh doanh. MS 121 = Tổng Dư Nợ TK 121, 128 trên Sổ cái – Dư Có TK 2291 trên Sổ cái

Các chỉ tiêu liên quan đến các khoản phải thu phản ánh theo giá trị ghi sổ sau khi đã đánh giá lại các khoản phải thu. DN không phải trình bày chỉ tiêu “ Dự phòng phải thu khó đòi” do số dự phòng được giảm trừ trực tiếp vào giá trị ghi sổ của các khoản phải thu.

Bước 1: xuất khẩu báo cáo ra xml theo hướng dẫn ở câu hỏi “1. Cách xuất khẩu báo cáo tài chính (TT200) ra XML để nộp cho cơ quan thuế”. Bước 2: Nộp báo cáo đã xuất khẩu ra xml cho cơ quan thuế qua Mtax của MISA hoặc iHTKK.

|

| 3. Tại sao chỉ tiêu Doanh thu thuần trên Báo cáo kết quả hoạt động sản xuất kinh doanh lại không bằng chỉ tiêu Doanh thu thuần trên Báo cáo Tổng hợp bán hàng? |

PS Có TK 511 – PS Đối ứng (TK 911/TK 511) – PS Nợ TK 511 + PS Đối ứng (TK 511/TK 911)

Tổng Thành tiền của từng mặt hàng trên các chứng từ bán hàng phát sinh trog kỳ – (Tổng tiền chiết khấu của các mặt hàng trên các chứng từ bán hàng – tiền chiết khấu của các mặt hàng trên các chứng từ giảm giá hàng bán, hàng bán bị trả lại tương ứng với từng mặt hàng) – Tổng Thành tiền của từng mặt hàng trên các chứng từ hàng bán bị trả lại – Tổng Thành tiền của từng mặt hàng trên các chứng từ giảm giá hàng bán.

|

| 4. Tại sao khi in Báo cáo lưu chuyển tiền tệ (PP) trực tiếp, Kế toán thường thấy số liệu bị lệch so với Bảng cân đối kế toán (VD: Tiền và tương đương tiền,…)? |

Khi in Báo cáo lưu chuyển tiền tệ (PP trực tiếp), nếu thấy số liệu bị lệch so với Bảng cân đối kế toán nguyên nhân có thể là do:

|

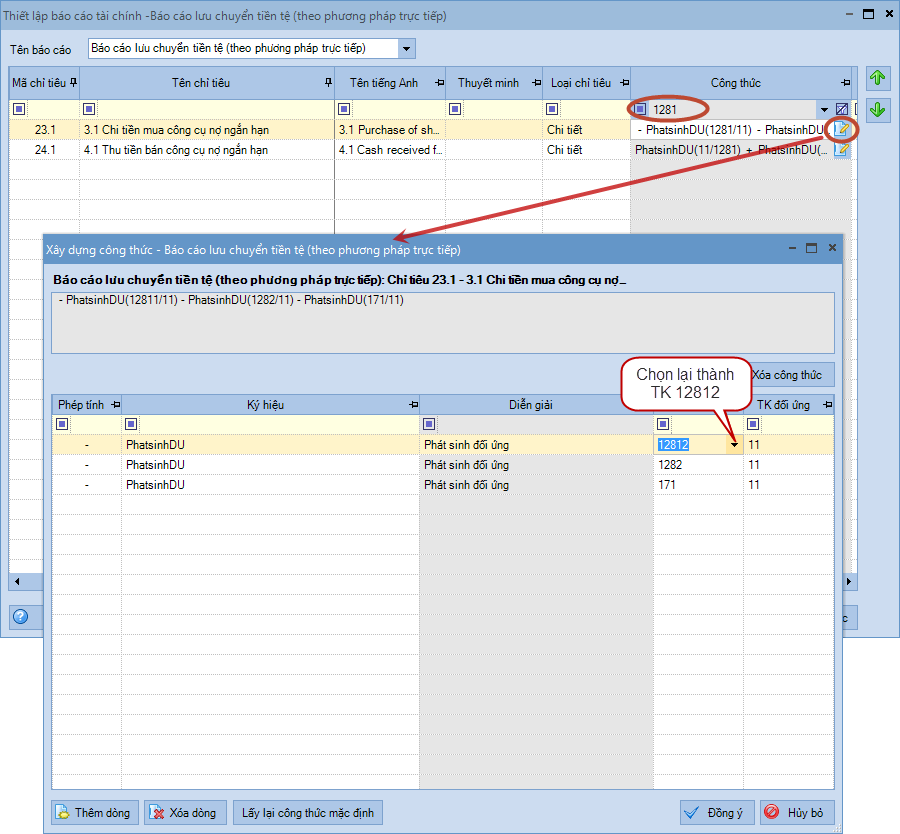

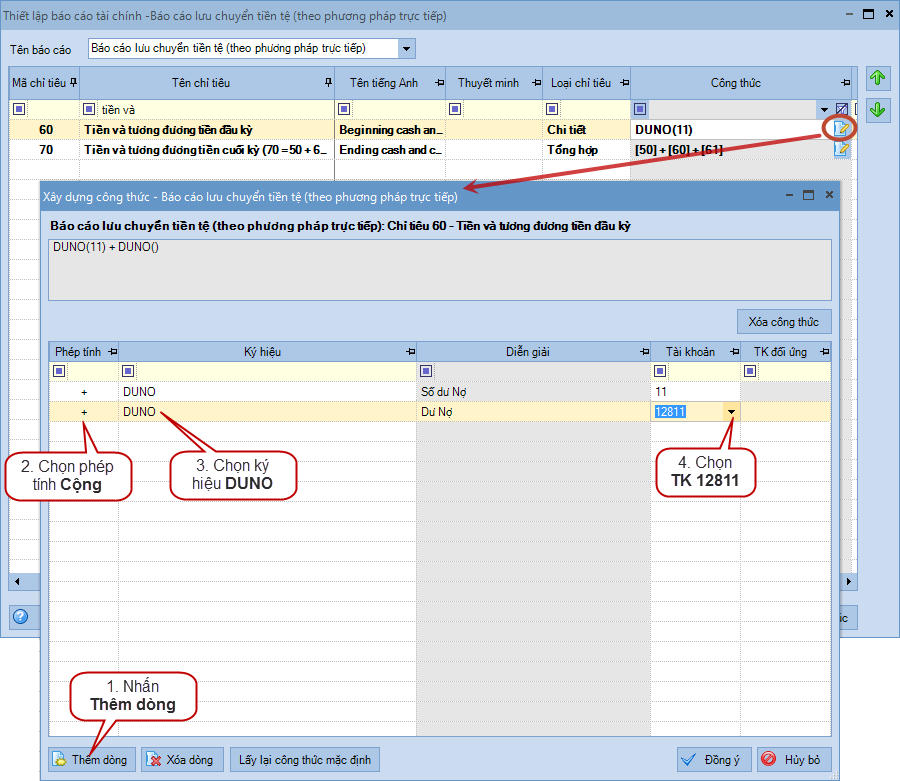

| 5. Muốn biết được từng chỉ tiêu trên Báo cáo lưu chuyển tiền tệ (PP) trực tiếp được lấy lên như thế nào và làm thế nào để đối chiếu số liệu theo các công thức đó? |

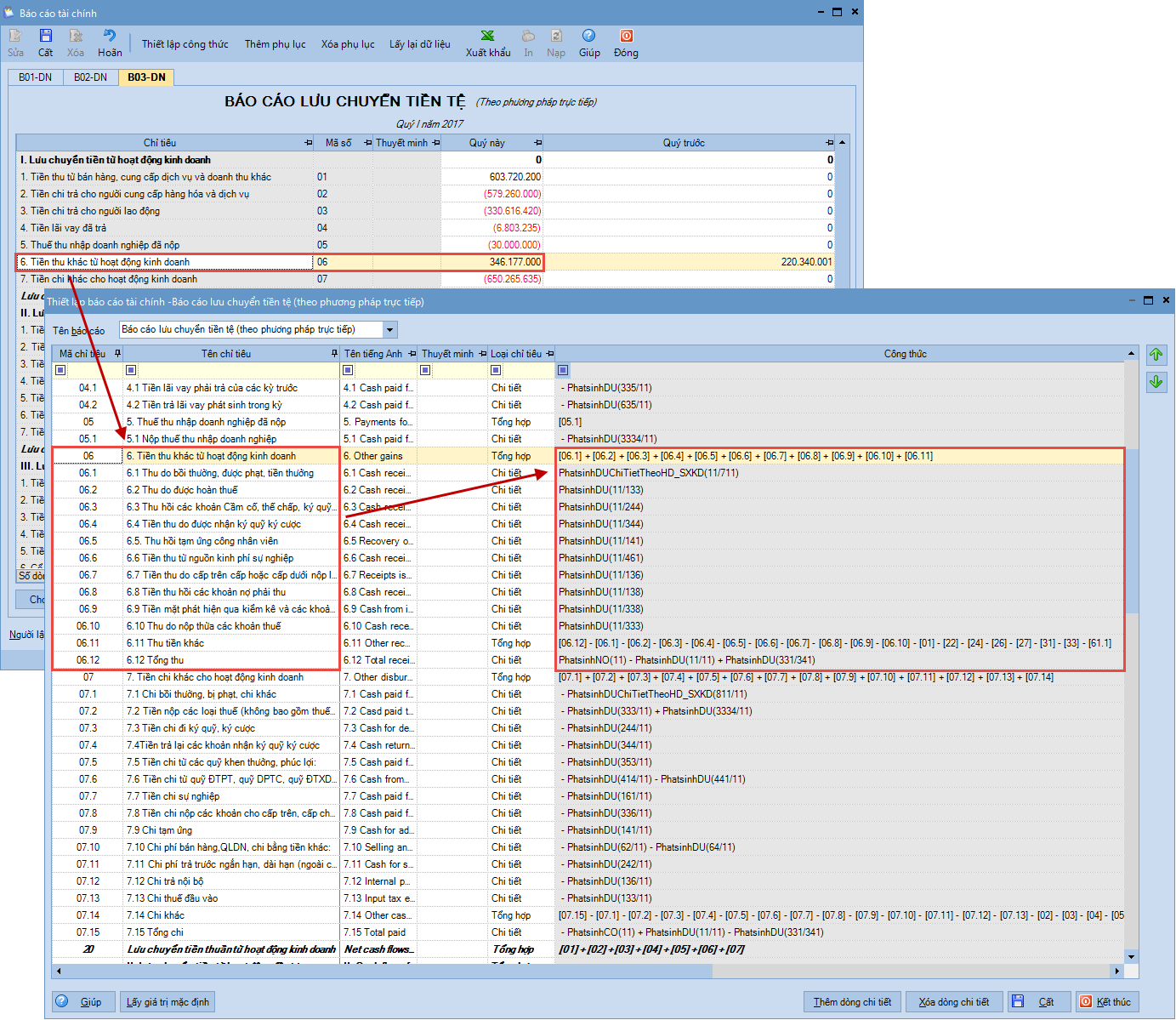

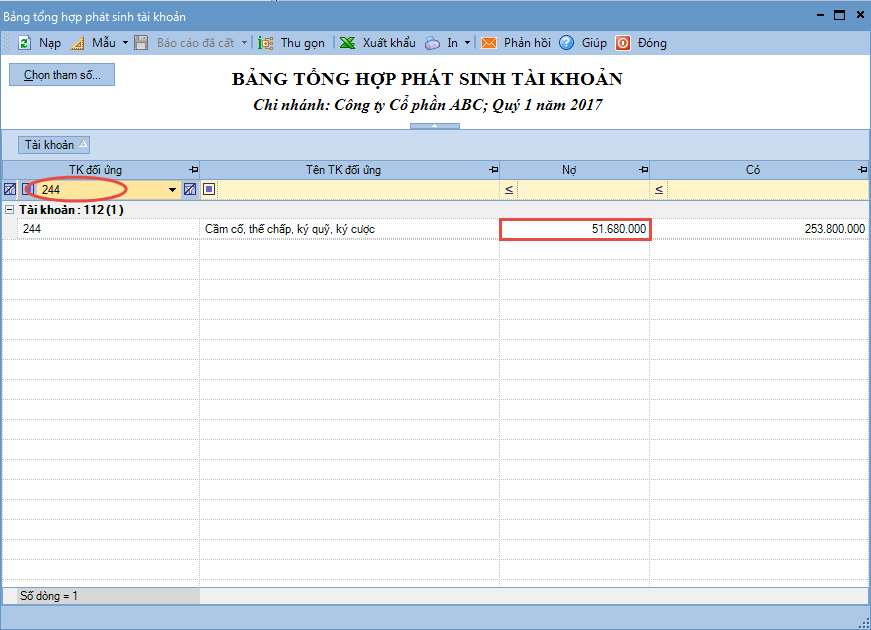

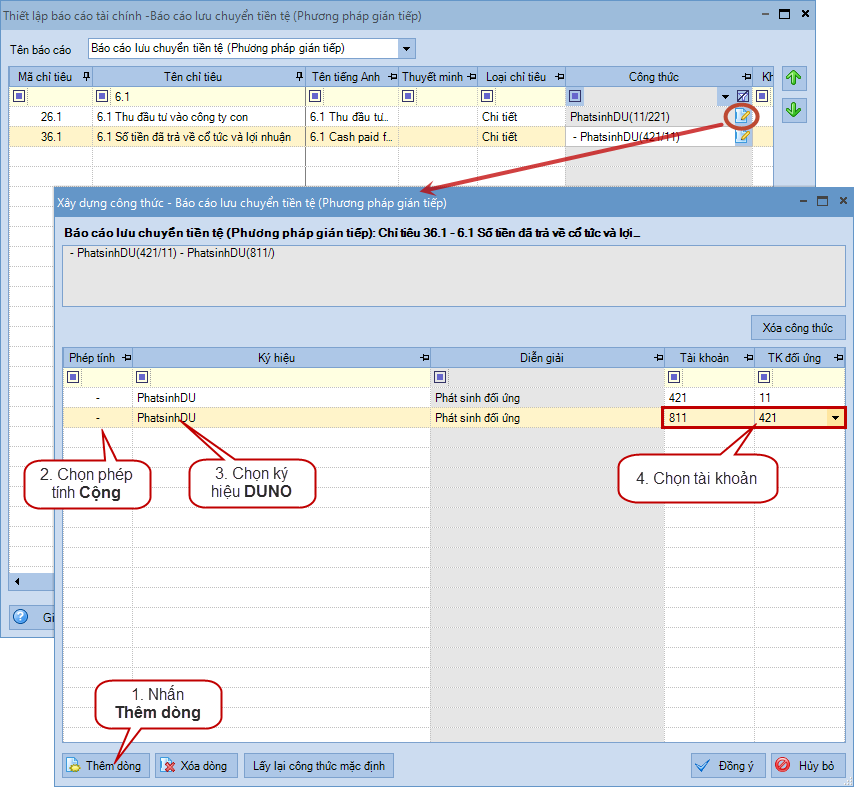

| Để kiểm tra và đối chiếu số liệu cho từng chỉ tiêu trên Báo cáo lưu chuyển tiền tệ, thực hiện như sau: Bước 1: Kiểm tra công thức lấy lên cho từng chỉ tiêu trên Báo cáo lưu chuyển tiền tệ

Bước 2: Đối chiếu dữ liệu theo công thức đã thiết lập

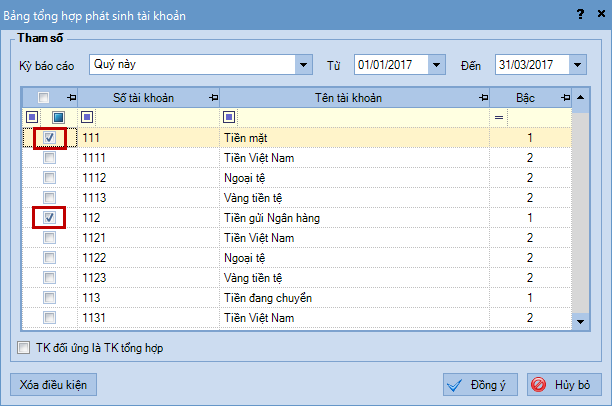

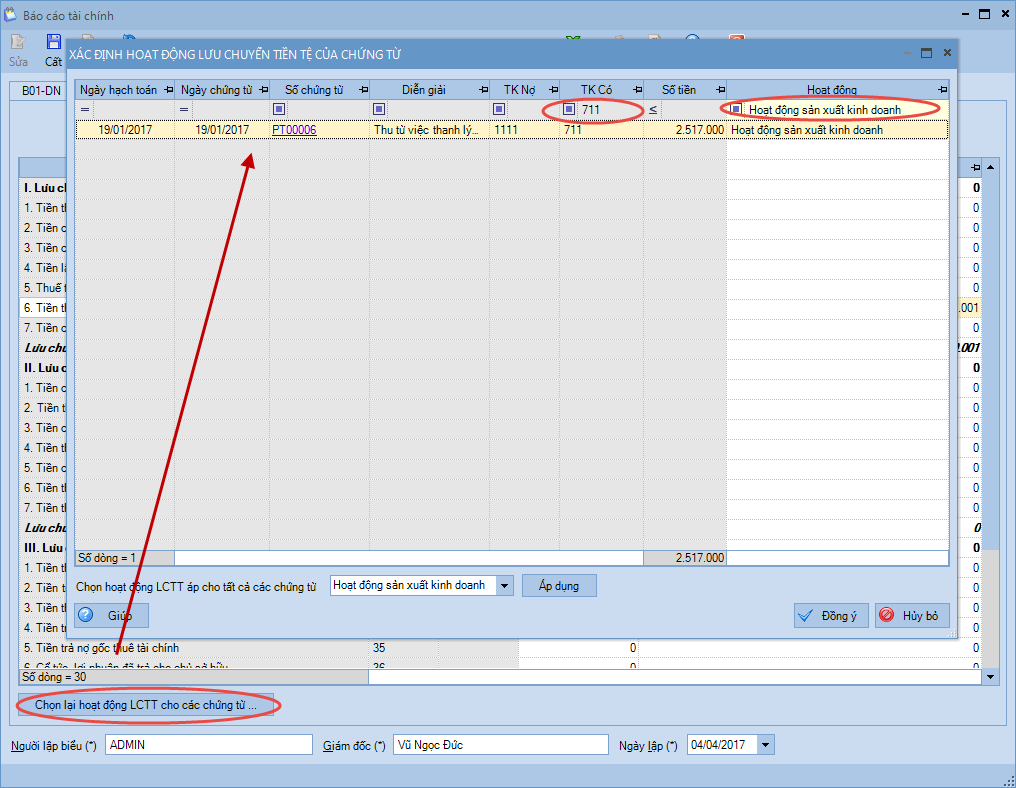

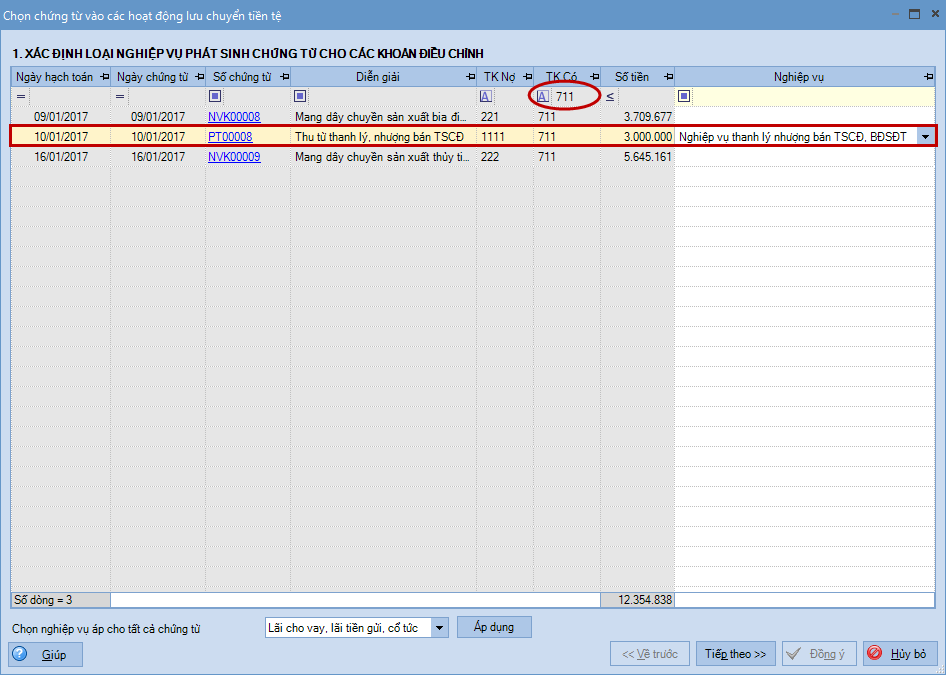

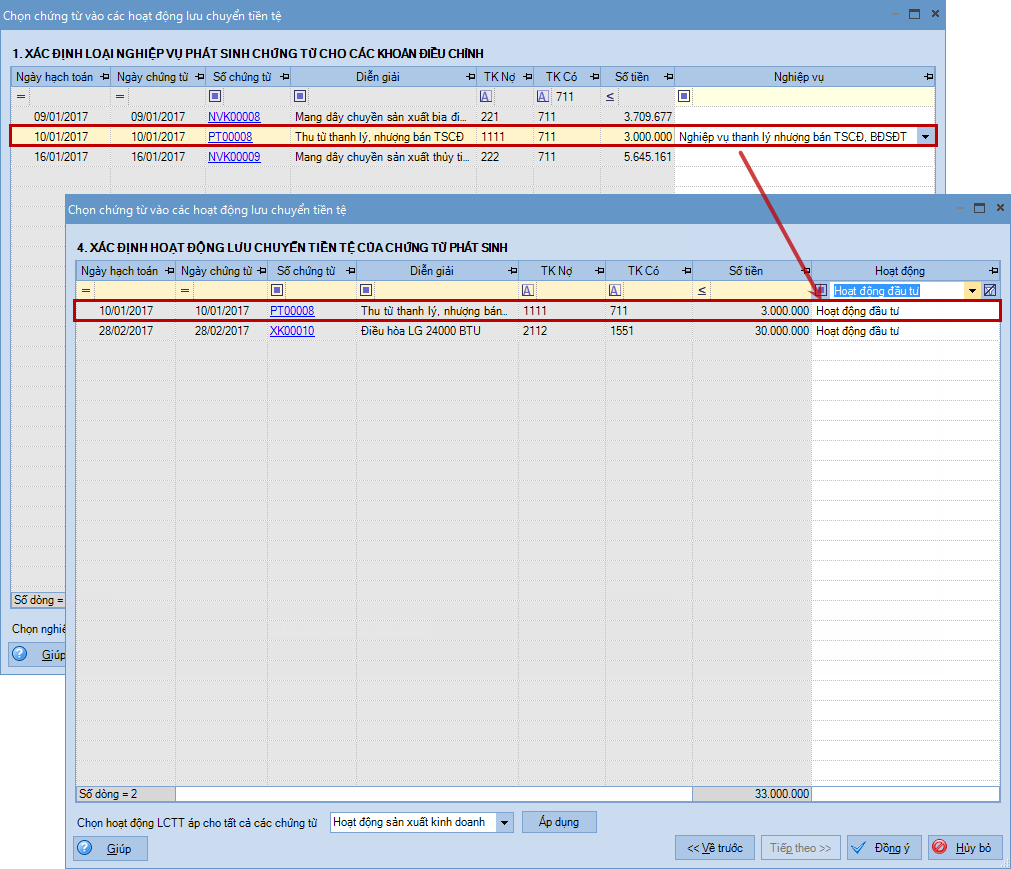

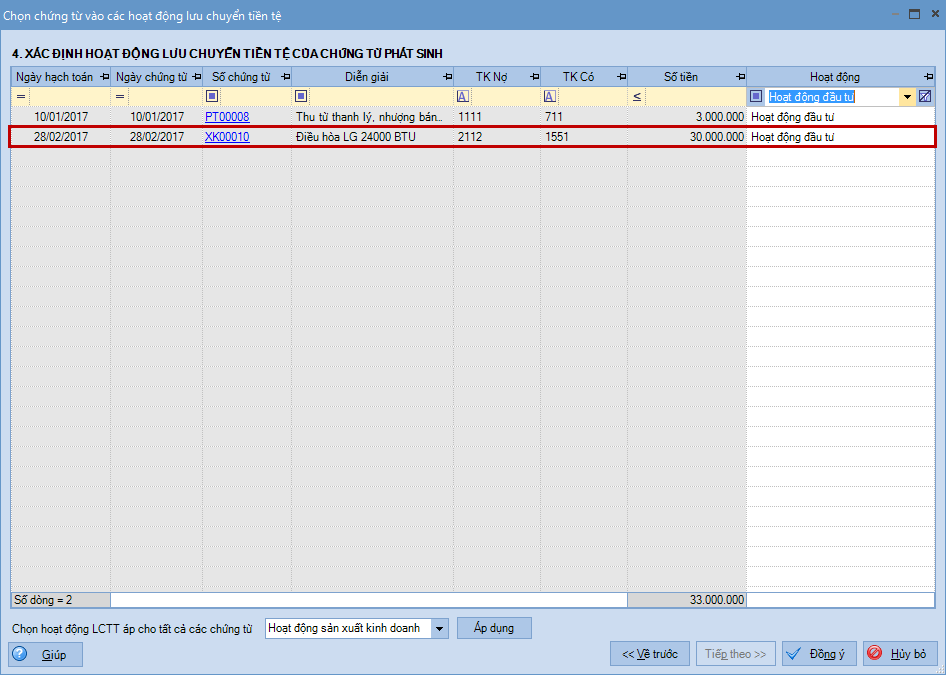

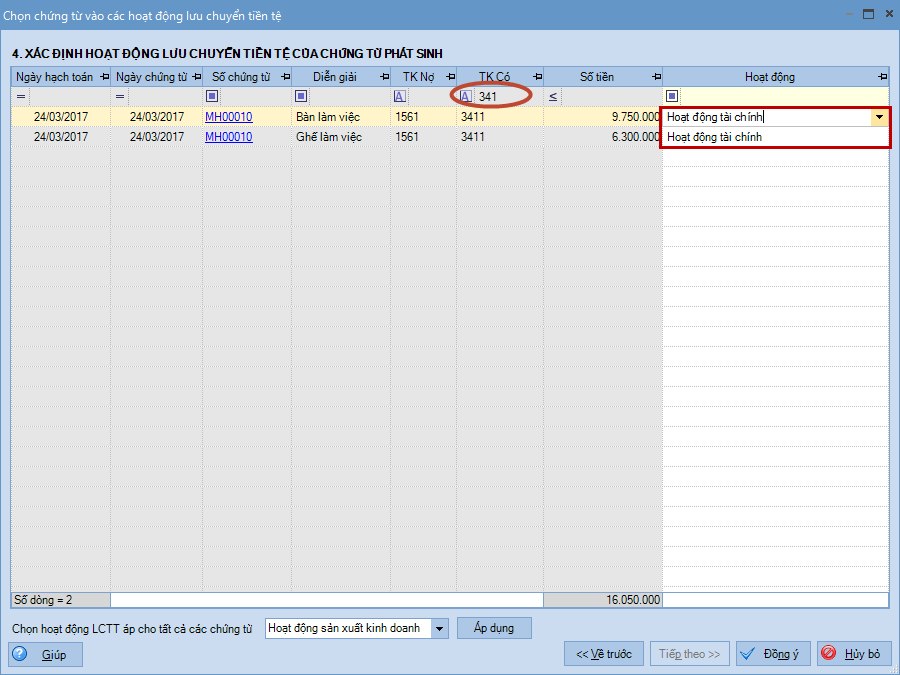

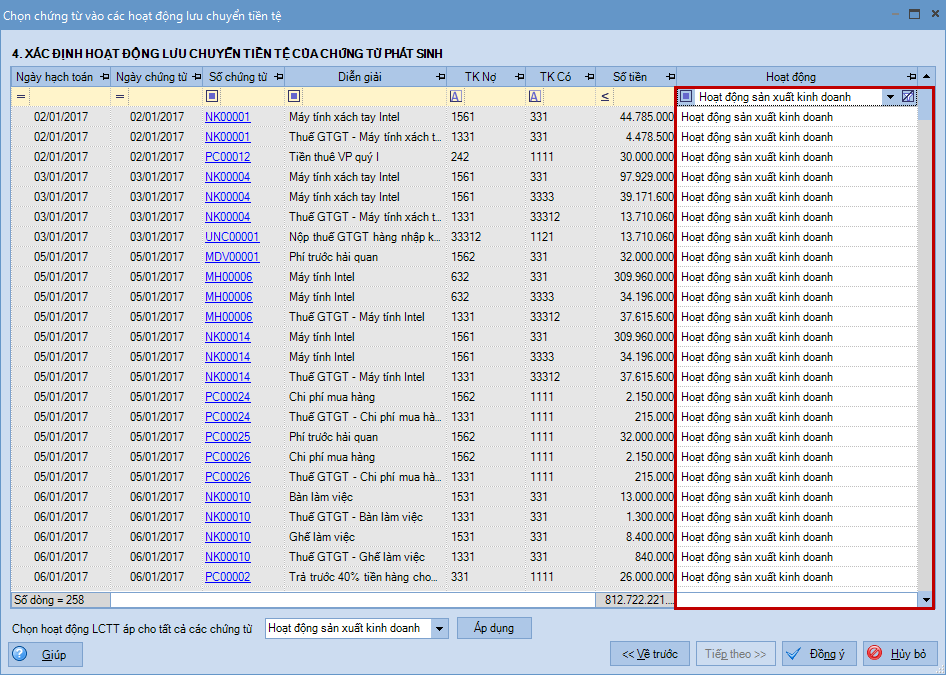

… Ví dụ: Để kiểm tra chỉ tiêu Tiền thu khác từ hoạt động kinh doanh, Kế toán có thể sử dụng chức năng Chọn loại hoạt động cho các chứng từ trên Báo cáo lưu chuyển tiền tệ (PP trực tiếp) và in Bảng tổng hợp phát sinh tài khoản đối với TK 111 và TK 112.

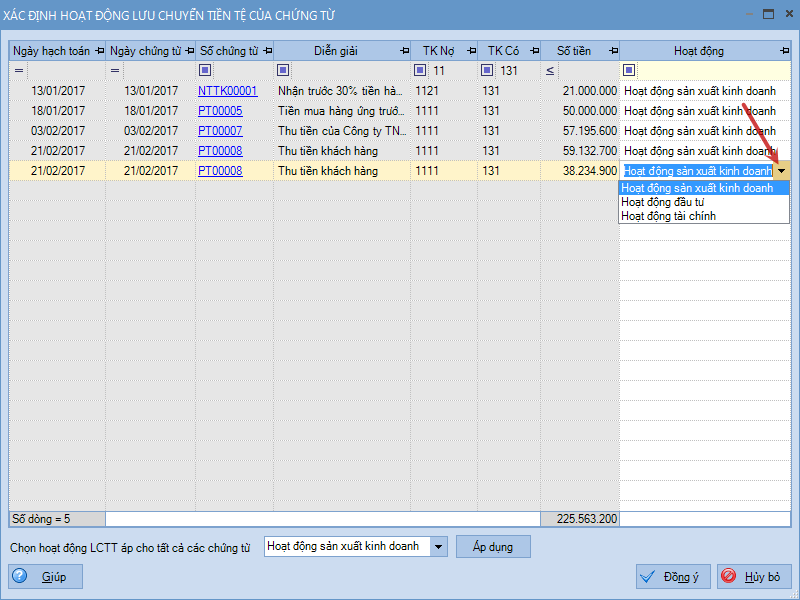

Lưu ý: Với các nghiệp vụ chưa xác định được thuộc vào hoạt động Sản xuất kinh doanh, Đầu tư hay Tài chính, chương trình đang hỗ trợ thống kê sẵn vào Hoạt động sản xuất kinh doanh. Khi đó, Kế toán cần tự xác định lại hoạt động thực tế cho các nghiệp vụ đó.

|

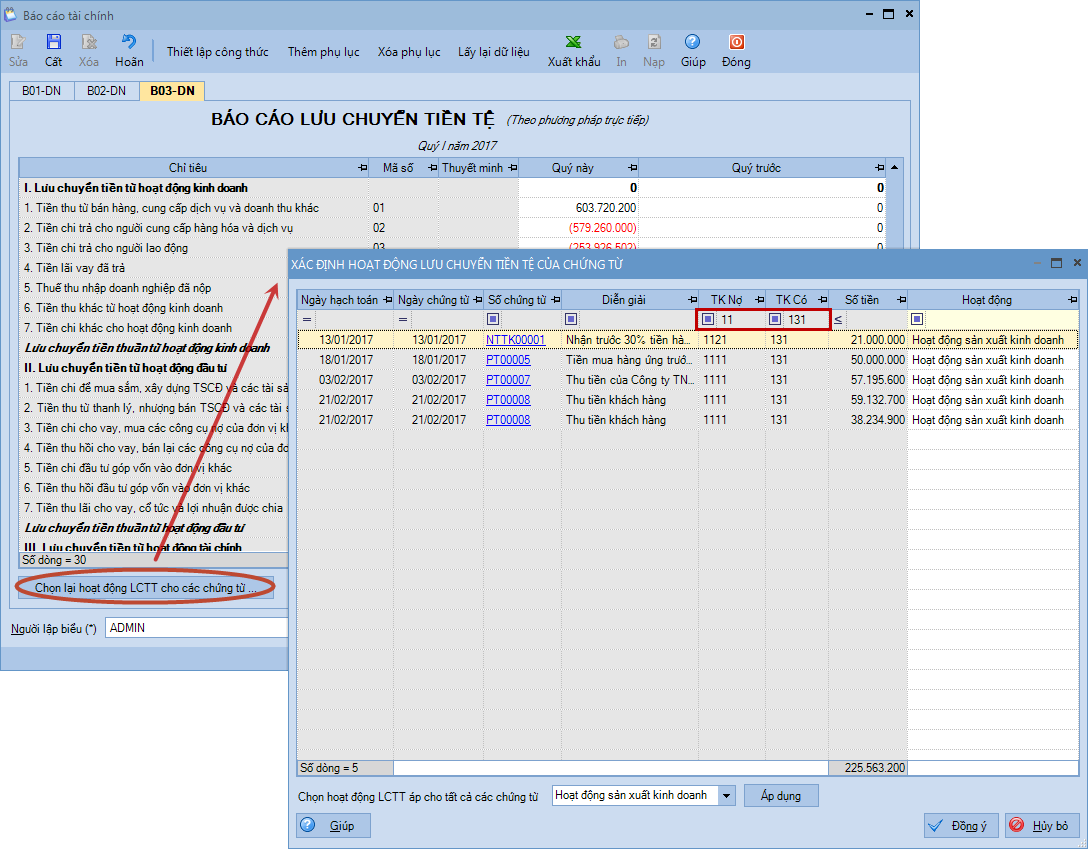

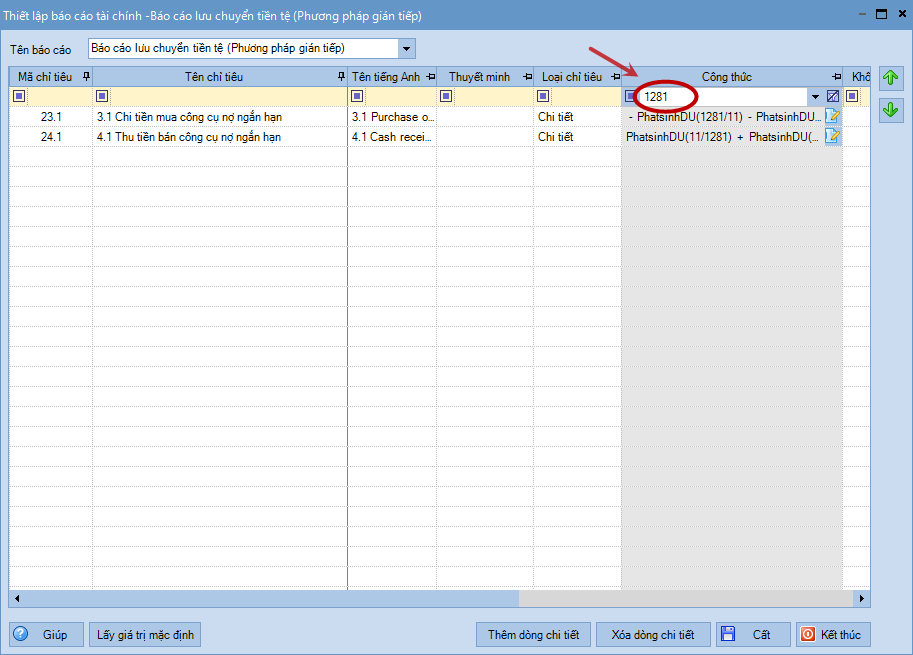

| 6. Kế toán muốn sửa đổi, bổ sung thêm công thức tính theo đặc thù của đơn vị trên Báo cáo LCTT (PP) trực tiếp thì làm như thế nào? |

| Trường hợp đơn vị có phát sinh các bút toán đặc biệt, Kế toán có thể lọc TK để xem TK đó đang được thiết lập công thức tại các chỉ tiêu nào, có đúng với phát sinh tại đơn vị hay không. Từ đó, sửa đổi lại cho phù hợp.

Việc sửa đổi công thức được thực hiện như sau:

|

| 7. Tại sao khi in Báo cáo lưu chuyển tiền tệ (PP gián tiếp), Kế toán thường thường thấy số liệu Tiền và tương đương tiền giữa Báo cáo lưu chuyển tiền tệ và Bảng cân đối kế toán bị lệch? |

Số liệu Tiền và tương đương tiền giữa Báo cáo lưu chuyển tiền tệ và Bảng cân đối kế toán bị lệch thường là do:

Để khắc phục được tình trạng trên, khi lập báo cáo Kế toán cần phải lưu ý:

Cụ thể:

Lưu ý: Nếu phát sinh hạch toán cấn trừ giữa chi phí lãi vay với công nợ Nợ TK 635/Có TK 131, 3335,… (trừ các TK trong công thức điều chỉnh của chỉ tiêu 09) thì chọn nghiệp vụ Chi phí lãi vay, chi trả lãi vay (nếu không phải nghiệp vụ chi phí lãi vay thì không chọn). Đồng thời sửa lại công thức của chi tiêu 09. => Bổ sung thêm công thức: – PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay(635/131) – PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay(635/3335) (tương tự với các TK khác nếu có phát sinh).

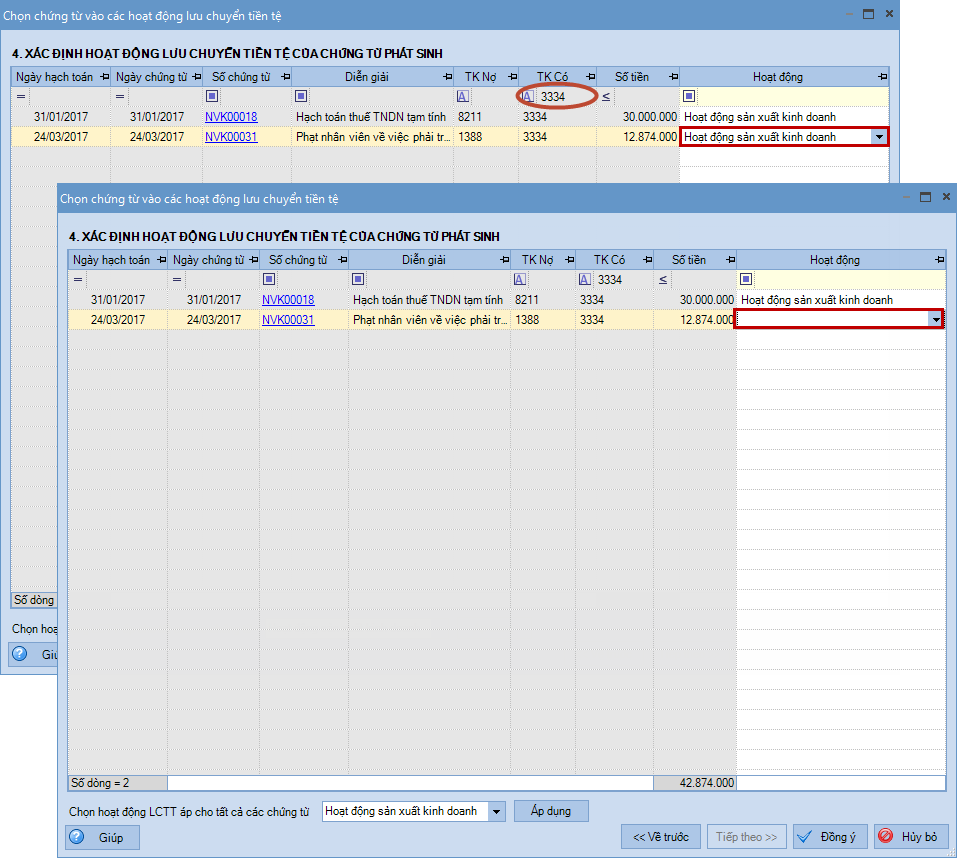

Với các chứng từ được ngầm định là Hoạt động sản xuất kinh doanh, Kế toán sẽ tự chọn lại hoạt động nếu không đúng với thực tế phát sinh tại đơn vị. => Ví dụ: Với các chứng từ có TK phát sinh đối ứng với TK 3334 (ngoài các TK TK 632, 635, 641, 642, 811 và các TK đã được thiết lập tại chỉ tiêu 9, 10, 11) sẽ không để mặc định là Hoạt động kinh doanh nữa mà để trống hoạt động.

Nếu sau khi đã chọn nghiệp vụ và hoạt động cho chứng từ rồi mà báo cáo vẫn chưa cân, thì Kế toán sử dụng Sổ nhật ký chung để kiểm tra xem có phát sinh của tài khoản nào đặc biệt mà chưa được điều chỉnh ở các chỉ tiêu trên công thức báo cáo. Ví dụ:

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/