Trường hợp doanh nghiệp thường xuyên tiếp nhận nhân viên theo dạng: Thực tập sinh, cộng tác viên… thì quản lý như thế nào?

Trả lời

Trước doanh nghiệp thường xuyên tiếp nhận nhân viên theo dạng: Thực tập sinh, Cộng tác viên,… thì cần lập Hợp đồng dịch vụ để quản lý và theo dõi lương, thuế, bảo hiểm của nhân viên.

1. Khi tiếp nhận nhân viên, nhân sự cần khai báo Hợp đồng cho nhân viên. Tham khảo cách lập mới hợp đồng tại đây

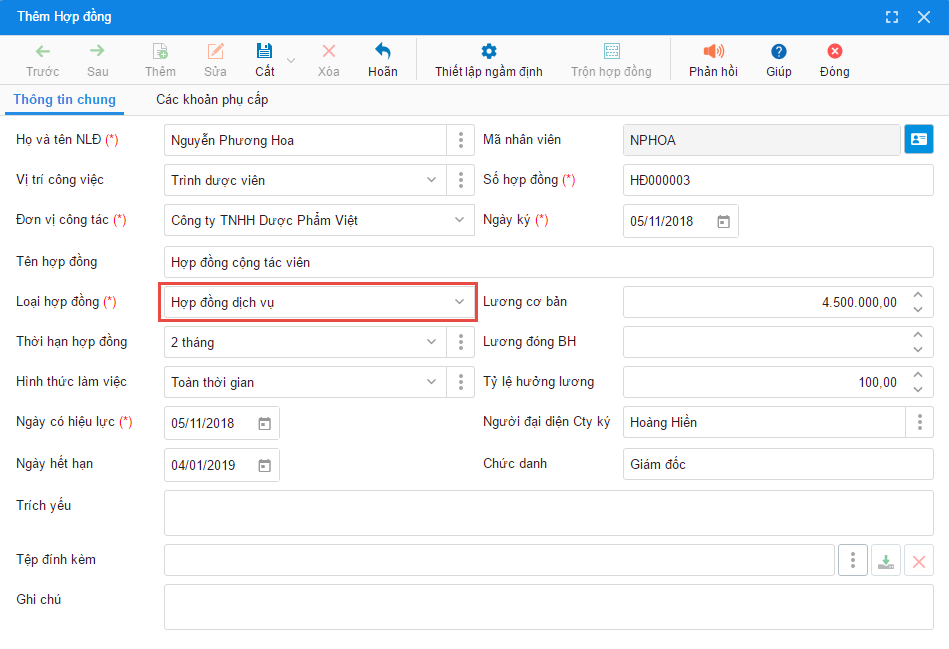

Vào phân hệ Hồ sơ nhân viên\Hợp đồng. Nhấn Thêm

Khai báo các thông tin của nhân viên.

Chọn loại hợp đồng là Hợp đồng dịch vụ.

Nhấn Cất.

2. Tạo bảng tạm tính thuế TNCN cho nhân viên. Tham khảo hướng dẫn tại đây.

Vào phân hệ Lương – Thuế – Bảo hiểm. Tại mục Thuế, chọn Tạm tính thuế.

Đối với nhân viên có loại hợp đồng là Hợp đồng dịch vụ thì thông tin thuế trên bảng thuế có những điểm khác biệt như sau:

- Với nhân viên là cá nhân cư trú: Thuế tạm tính = Tổng thu nhập chịu thuế của các khoản thu nhập trên bảng lương x 10%

- Với nhân viên không phải là cá nhân cư trú: Tổng thu nhập chịu thuế của các khoản thu nhập trên bảng lương = Tổng thu nhập có tính chất Chịu thuế theo biểu toàn phần x 20%.

Lưu ý: Đối với nhân viên có hợp đồng dịch vụ, Nhân sự chỉ có thể tạo bảng tạm tính thuế TNCN cho những nhân viên có tổng các khoản thu nhập có tính chất là Chịu thuế theo biểu lũy tiến và Chịu

thuế toàn phần > 2.000.000 VNĐ

3. Khai báo bảo hiểm cho nhân viên

Khi nhân viên ký hợp đồng dịch vụ được tiếp nhận chính thức, Nhân sự có thể khai báo bảo hiểm cho nhân viên như những nhân viên ký các loại hợp đồng khác.

4. Nhân viên có loại hợp đồng là Hợp đồng dịch vụ thì không được Nghỉ phép.

contact@misa.com.vn

contact@misa.com.vn 024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/