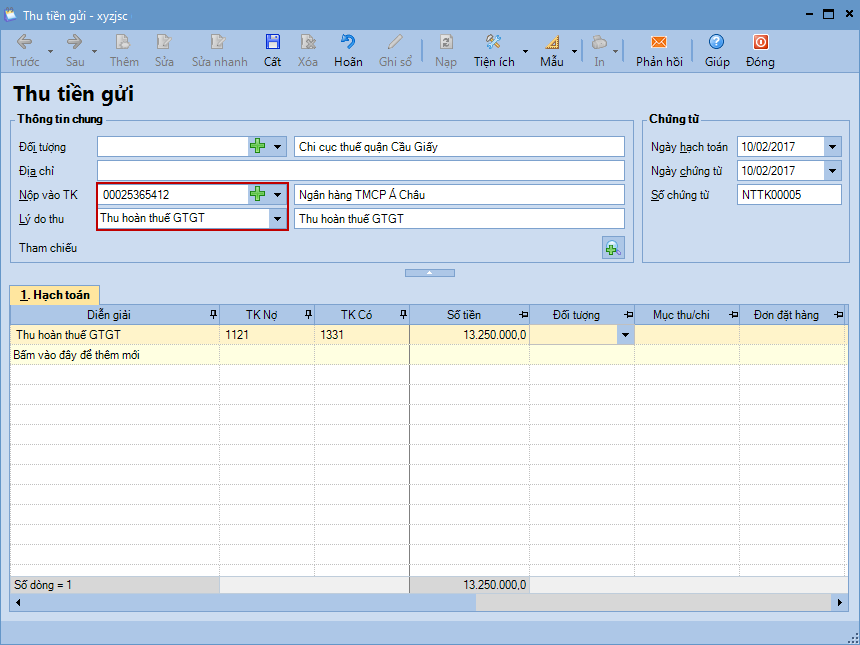

1. Định khoản

Nợ TK 1121 Tiền gửi ngân hàng

Có TK 133 Thuế GTGT được khấu trừ (1331, 1332)

2. Mô tả nghiệp vụ

Trường hợp công ty đủ điều kiện xin xét hoàn thuế GTGT, sẽ phát sinh các hoạt động sau:

- Lập hồ sơ đề nghị hoàn thuế và gửi lên cơ quan thuế quản lý trực tiếp.

- Nếu hồ sơ được phê duyệt, cơ quan thuế sẽ gửi quyết định hoàn thuế cho công ty và kho bạc Nhà nước đồng cấp.

- Kho bạc thực hiện chuyển khoản tiền hoàn thuế vào tài khoản ngân hàng của công ty.

- Ngân hàng sẽ căn cứ vào số tiền chuyển khoản từ kho bạc, lập giấy báo Có để xác nhận tiền đã về tài khoản của công ty.

- Hàng ngày, Kế toán thanh toán sẽ ra ngân hàng để lấy sổ phụ ngân hàng (bảng sao kê các giao dịch, giấy báo Nợ, giấy báo Có).

- Căn cứ vào giấy báo Có, Kế toán thanh toán hạch toán ghi nhận số tiền thuế GTGT được hoàn, đồng thời ghi sổ tiền gửi ngân hàng.

3. Ví dụ

- Ngày 13/01/2017, doanh nghiệp lập hồ sơ đề nghị hoàn thuế GTGT năm 2016 với số tiền là 15.800.000đ

- Ngày 02/02/2017 cơ quan thuế thông báo số thuế GTGT được hoàn là 13.250.000đ

- Ngày 10/02/2017, chuyển tiền hoàn thuế GTGT từ Kho bạc vào tài khoản ngân hàng Đầu tư và phát triển Việt Nam (BIDV)

4. Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

5. Hướng dẫn trên phần mềm

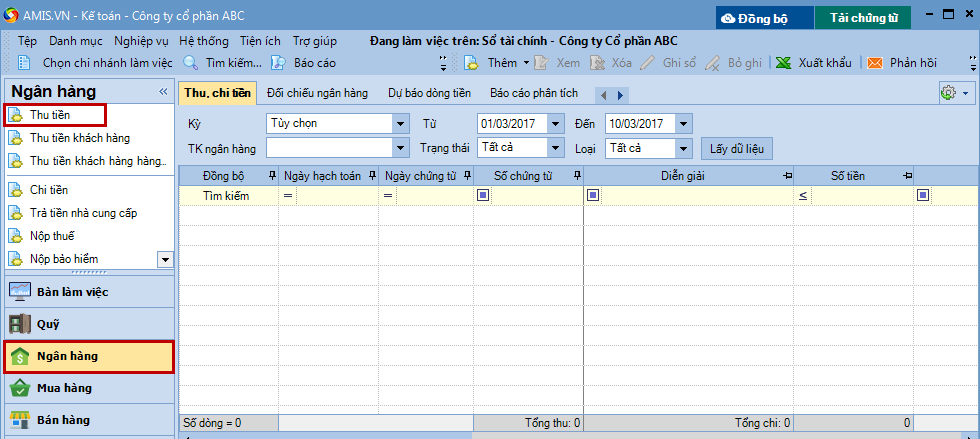

1. Vào phân hệ Ngân hàng, chọn Thu tiền (hoặc vào tab Thu, chi tiền, nhấn Thêm\Thu tiền).

2. Khai báo các thông tin chi tiết của phiếu thu tiền gửi.

- Tại mục Nộp vào TK: Chọn tài khoản nhận tiền.

- Tại mục Lý do thu: Chọn Thu hoàn thuế GTGT.

3. Nhấn Cất.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/