1. Định khoản

1. Hạch toán khi mua hàng

Nợ TK 152, 156, 632… Tổng giá thanh toán (bao gồm cả thuế GTGT)

Có các TK 111, 112, 331… Tổng giá thanh toán

2. Hạch toán khi bán hàng

Nợ TK 111, 112, 131… Tổng giá thanh toán

Có TK 511, 512…

3. Cuối kỳ (tháng/quý), Kế toán xác định số thuế GTGT phải nộp trong kỳ

Nợ TK 511

Có TK 33311 Thuế GTGT phải nộp

Phương pháp tính thuế GTGT trực tiếp trên GTGT áp dụng cho đơn vị có hoạt động mua, bán, chế tác vàng, bạc, đá quý và được thực hiện như sau:

1. Tập hợp hóa đơn, chứng từ xác định giá vốn của vàng, bạc, đá quý mua vào dùng cho mua bán, chế tác vàng, bạc, đá quý bán ra tương ứng như:

- Chứng từ mua vàng, bạc, đá quý không qua kho.

- Phiếu xuất kho bán vàng, bạc, đá quý.

2. Tập hợp hóa đơn, chứng từ xác định doanh thu bán vàng, bạc, đá quý như:

- Hóa đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác, các khoản phụ thu, phí thu thêm (nếu có).

- Hóa đơn giảm giá hàng bán, trả lại hàng bán (của hóa đơn bán vàng, bạc, đá quý).

3. Lập tờ khai thuế GTGT trực tiếp trên GTGT.

3. Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các trường hợp nghiệp vụ

| 4.1. Lập tờ khai lần đầu |

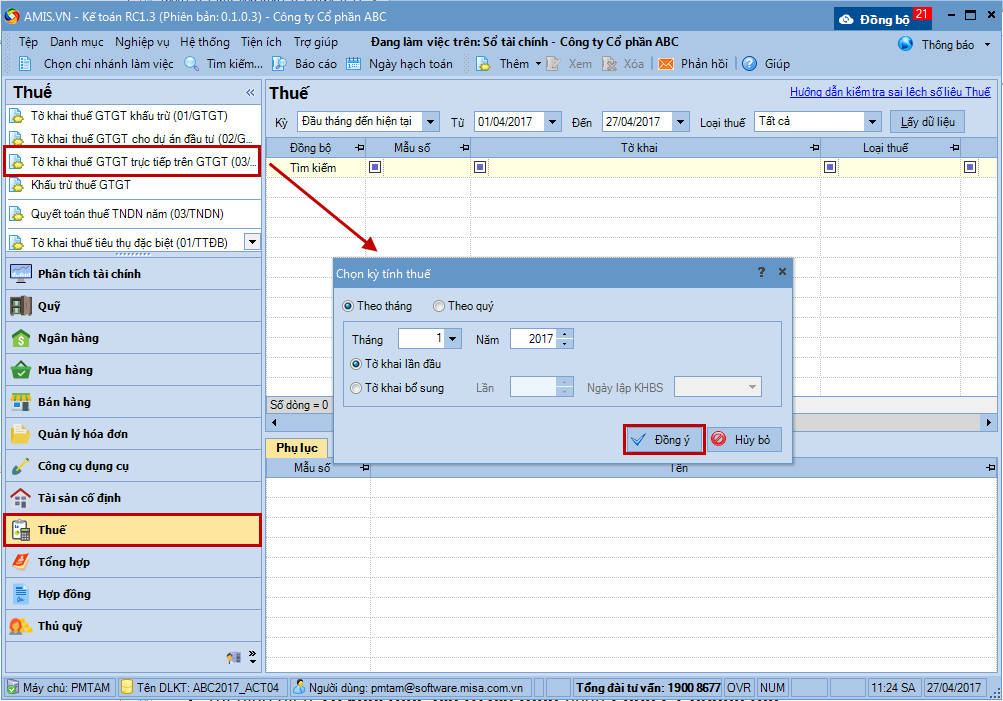

| 1. Vào phân hệ Thuế, chọn Tờ khai thuế GTGT trực tiếp trên GTGT (03/GTGT). 2. Chọn kỳ tính thuế và nhấn Đồng ý.

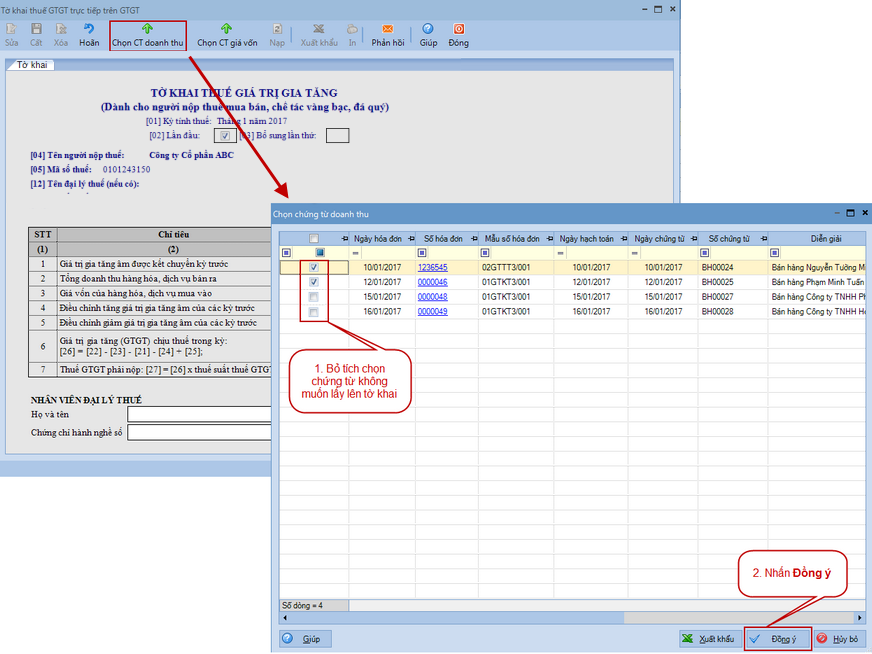

3. Nhấn Chọn CT doanh thu. Chương trình sẽ lấy lên các chứng từ thuộc kỳ tính thuế và chưa được kê lên tờ khai khác (Tờ khai thuế GTGT khấu trừ, tờ khai thuế GTGT trực tiếp trên doanh thu) bao gồm:

4. Bỏ tích chọn chứng từ không phải là chứng từ xác định doanh thu bán vàng, bạc, đá quý và nhấn Đồng ý.

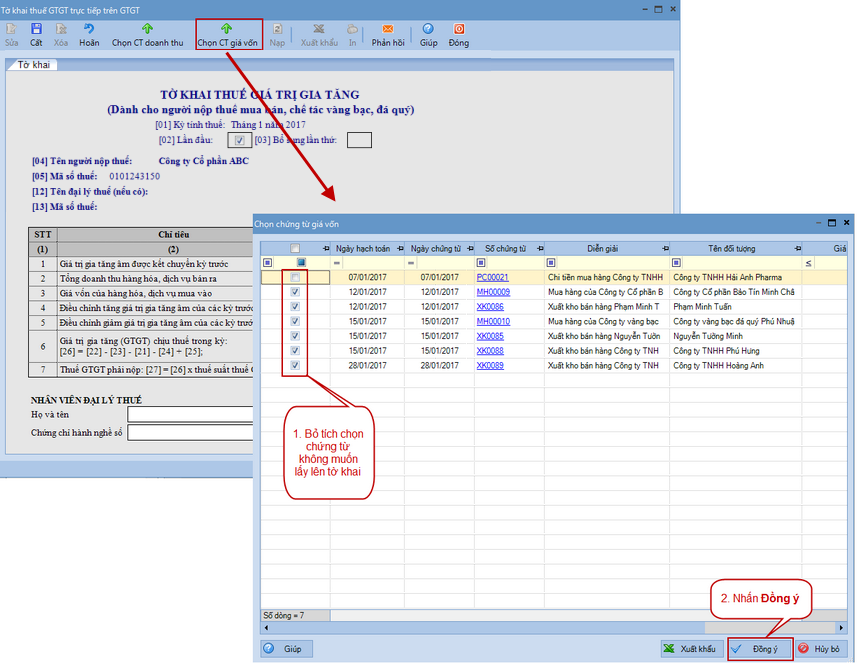

5. Nhấn Chọn CT giá vốn. Chương trình sẽ lấy lên các chứng từ hạch toán giá vốn như: phiếu xuất kho bán hàng, chứng từ mua hàng không qua kho chuyển thẳng cho khách hàng… Thuộc kỳ tính thuế và chưa được kê lên tờ khai khác (Tờ khai thuế GTGT khấu trừ, tờ khai thuế GTGT cho dự án đầu tư, tờ khai thuế GTGT trực tiếp trên doanh thu).

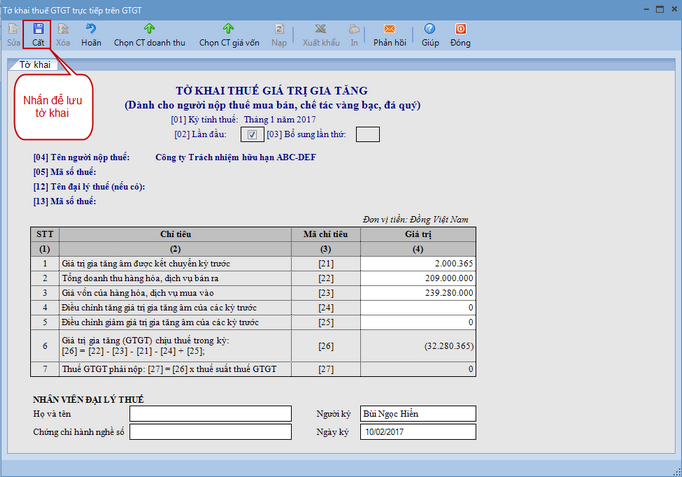

7. Nhấn Cất để lưu tờ khai.

Lưu ý: Đối với dữ liệu đa chi nhánh, nếu chi nhánh nào đăng ký kê khai nộp thuế GTGT, thuế TTĐB riêng thì vào danh mục cơ cấu tổ chức của chi nhánh đó, tích chọn Kê khai thuế GTGT, TTĐB riêng, khi đó chi nhánh mới có quyền lập tờ khai thuế GTGT, thuế TTĐB riêng cho chi nhánh. Khi lập tờ khai thuế GTGT, thuế TTĐB ở tổng công ty, hệ thống sẽ tự động lấy dữ liệu từ các hóa đơn mua vào, bán ra của các chi nhánh hạch toán phụ thuộc không tích chọn Kê khai thuế GTGT, TTĐB riêng. |

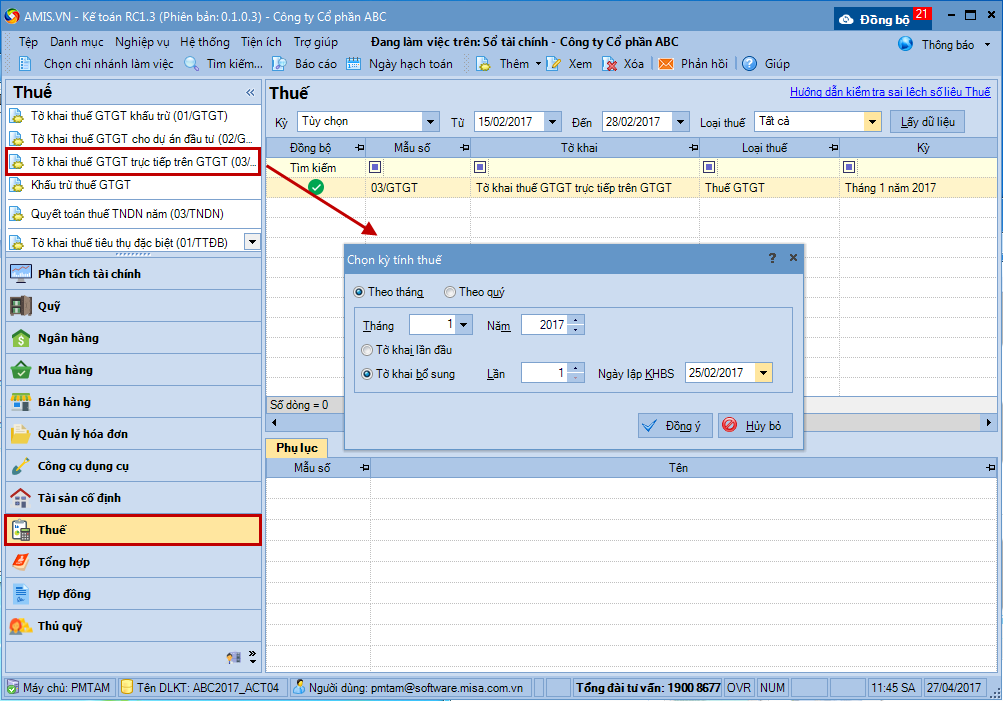

| 4.2. Lập tờ khai bổ sung |

| 1. Vào phân hệ Thuế, chọn Tờ khai thuế GTGT trực tiếp trên GTGT (03/GTGT). 2. Thiết lập kỳ tính thuế.

3. Nhấn Đồng ý.

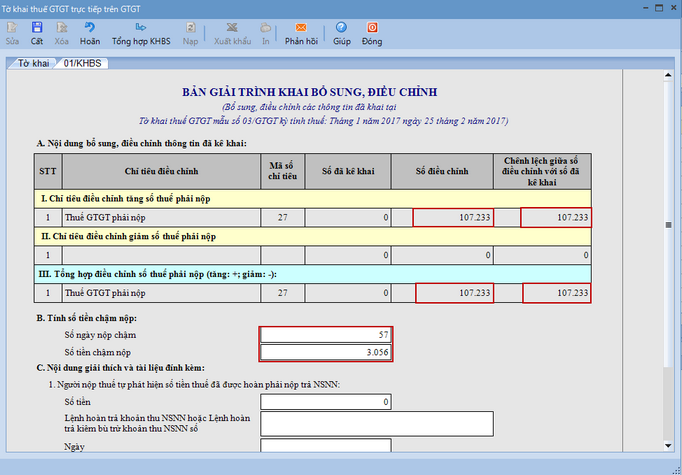

6. Khai báo bổ sung các thông tin Nội dung giải thích và tài liệu đính kèm (nếu có).

7. Nhấn Cất để lưu tờ khai. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/