1. Nội dung

Đảm bảo số liệu trên sổ Cái tài khoản thuế GTGT và tài khoản doanh thu khớp với tờ khai và bảng kê hàng hóa nhằm mục đích:

- Đảm bảo tổng doanh thu trên sổ Cái tài khoản Doanh thu bán hàng khớp với bảng kê hàng hóa dịch vụ bán ra .

- Đảm bảo khớp số liệu thuế GTGT đầu vào được khấu trừ trên sổ Cái tài khoản Thuế GTGT đầu vào được khấu trừ (TK 133) với tờ khai thuế GTGT

- Đảm bảo khớp số liệu thuế GTGT đầu ra phải nộp trên sổ Cái tài khoản Thuế và các khoản phải nộp Nhà nước (TK 333) với tờ khai thuế GTGT

2. Các trường hợp nghiệp vụ

Khi lựa chọn kiểm tra Thuế, trên Báo cáo kiểm tra, đối chiếu chứng từ, sổ sách sẽ kiểm tra các vấn đề:

- Nghiệp vụ kê khai trùng hóa đơn đầu vào.

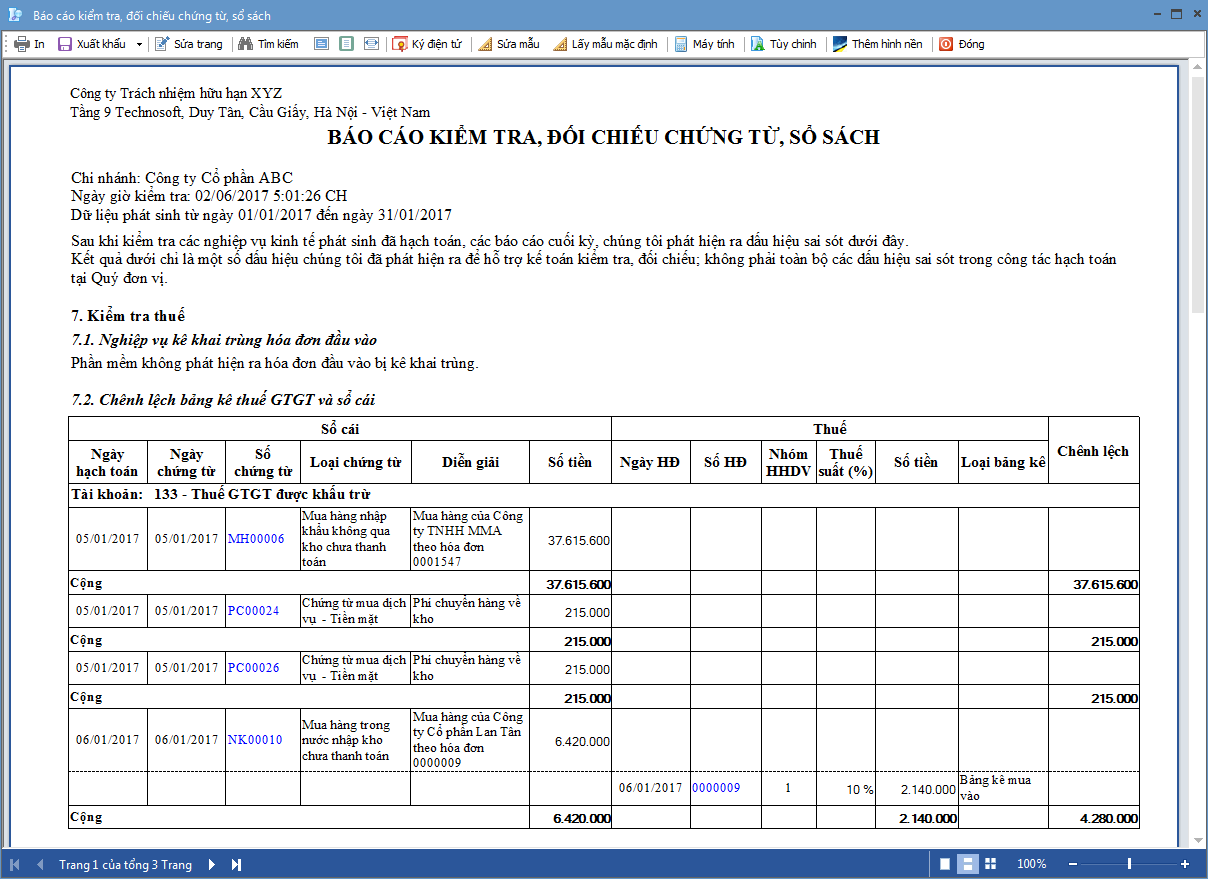

- Chênh lệch bảng kê thuế GTGT và sổ cái.

Việc kiểm tra và cách xử lý khi có chênh lệch được thực hiện xử lý như sau:

1. Nghiệp vụ kê khai trùng hóa đơn đầu vào

- Trường hợp này, kế toán căn cứ vào các số hóa đơn, kỳ kê khai mà báo cáo liệt kê để điều chỉnh lại tờ khai thuế theo quy định.

2. Chênh lệch bảng kê thuế GTGT và sổ cái

Trường hợp này, kế toán xử lý chênh lệch theo các trường hợp sau

| 1. Chứng từ không lên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào | ||||||||||||

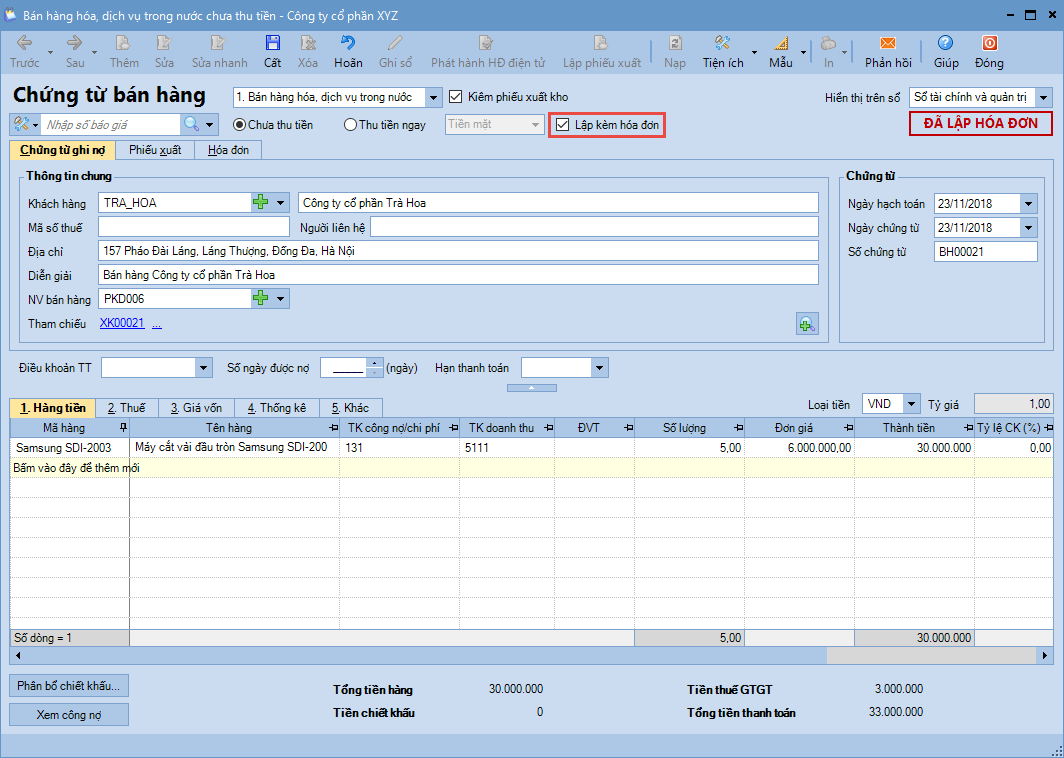

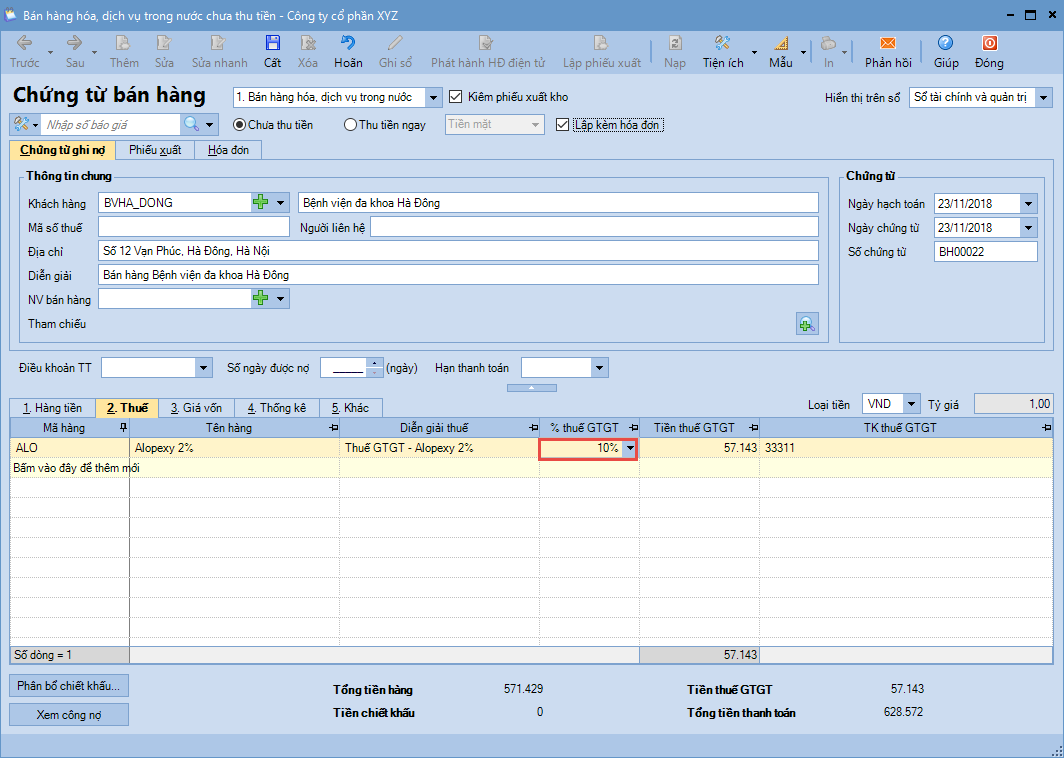

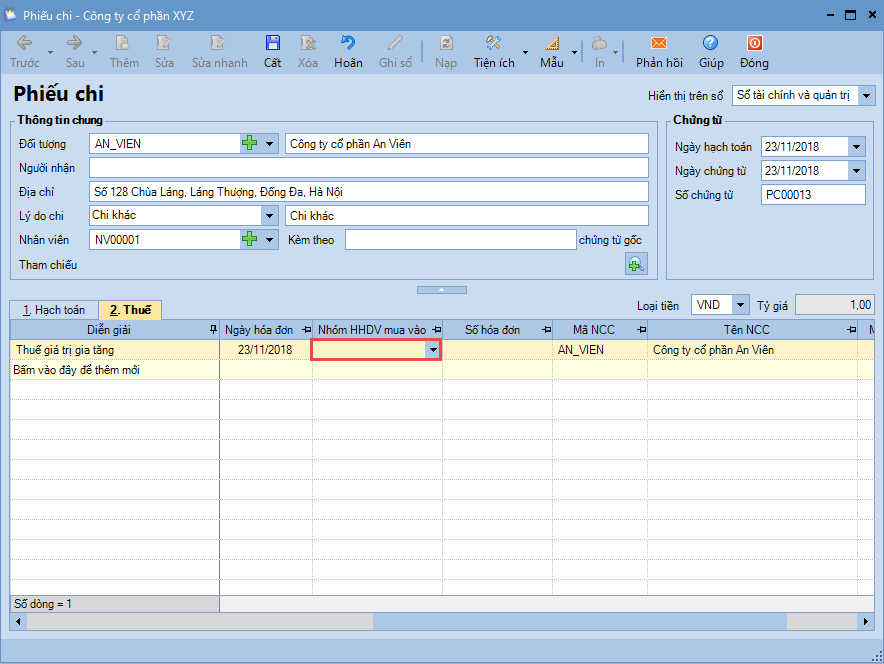

| Trường hợp chứng từ không lên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào có thể do một số nguyên nhân sau:

|

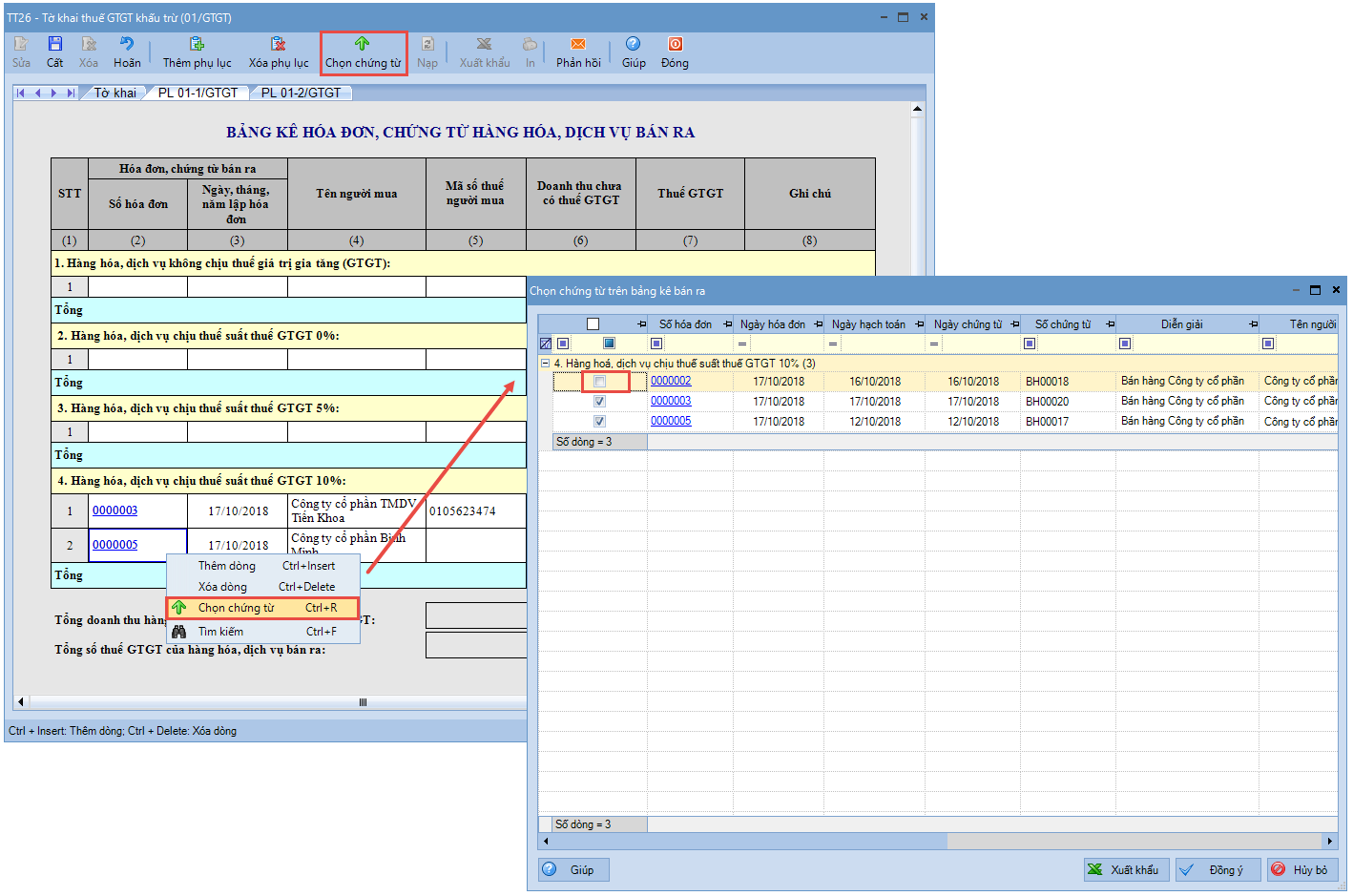

| Chứng từ không lên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán ra | ||||||||||

|

contact@misa.com.vn

contact@misa.com.vn 024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/