1. Định khoản

1. Hàng quý, xác định số thuế thu nhập doanh nghiệp tạm nộp

Nợ TK 8211 Chi phí thuế TNDN hiện hành

2. Cuối năm xác định số thuế thu nhập doanh nghiệp phải nộp của năm tài chính

- Nếu thuế TNDN thực tế phải nộp < thuế TNDN tạm nộp hàng quý trong năm

Nợ TK 3334 Thuế thu nhập doanh nghiệp

- Nếu số TNDN thực tế phải nộp > thuế TNDN tạm nộp hàng quý trong năm

Nợ TK 8211 Chi phí thuế thu nhập doanh nghiệp

1. Căn cứ kết quả sản xuất, kinh doanh, kế toán thực hiện tạm nộp số thuế thu nhập doanh nghiệp của quý chậm nhất vào ngày thứ ba mươi của quý tiếp theo quý phát sinh nghĩa vụ thuế; doanh nghiệp không phải nộp tờ khai thuế thu nhập doanh nghiệp tạm tính hàng quý.

2. Kết thúc năm tài chính, kế toán căn cứ kết quả hoạt động sản xuất kinh doanh của doanh nghiệp tính toán thuế TNDN phải nộp trong năm.

3. Kế toán nộp tờ khai quyết toán thuế TNDN năm cho cơ quan thuế.

4. Kế toán nhận lại tờ khai quyết toán thuế TNDN năm đã xác nhận của cơ quan thuế (nếu nộp trực tiếp) hoặc nhận được mail xác nhận đã nhận được tờ khai của cơ quan thuế (nếu nộp qua mạng).

5. Nếu phải nộp thêm thì nộp bổ sung cho Kho bạc, nếu đã nộp quá thì được giảm trừ vào số thuế nộp lần sau.

3. Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Hướng dẫn trên phần mềm

Nghiệp vụ thuế TNDN được hạch toán trên phần mềm như sau:

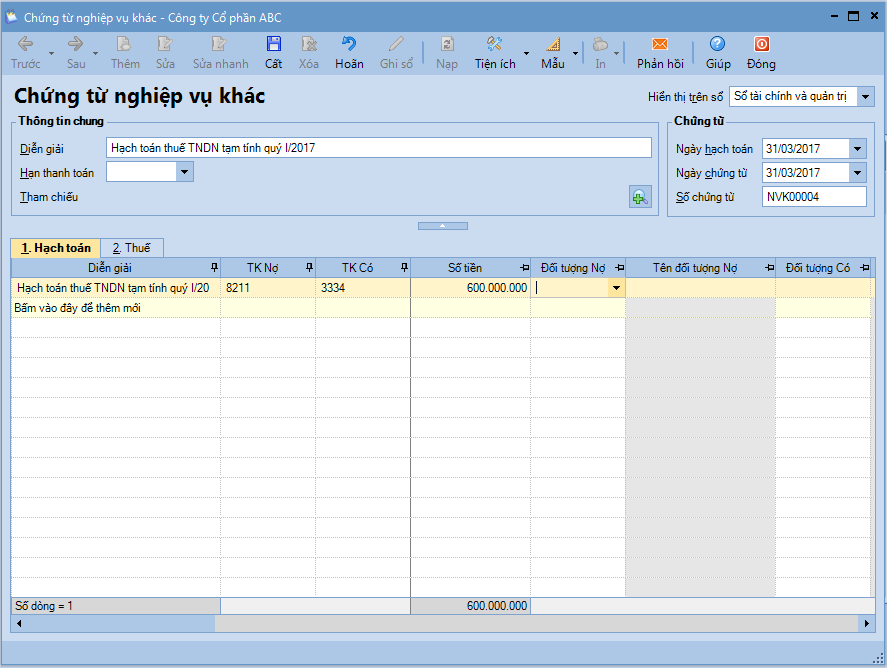

Bước 1: Hạch toán tạm tính thuế TNDN hàng quý

- Vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác, chọn chức năng Thêm\Chứng từ nghiệp vụ khác.

- Khai báo các thông tin cần thiết, nhấn Cất

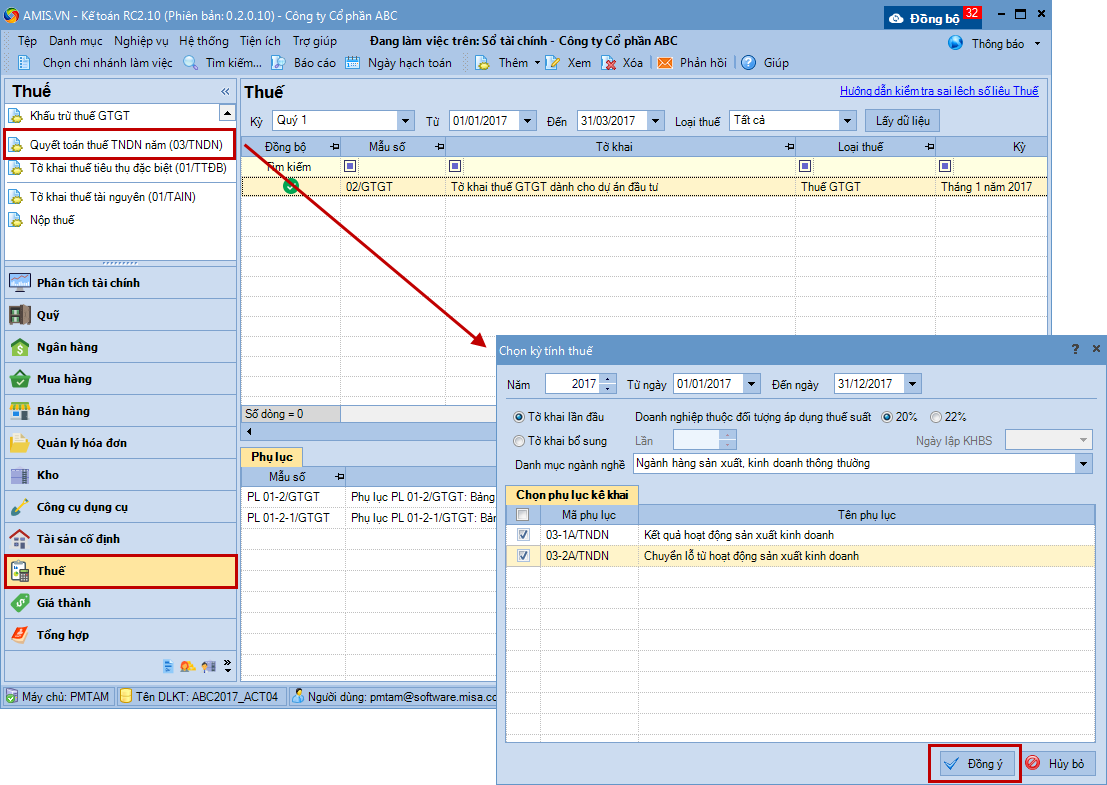

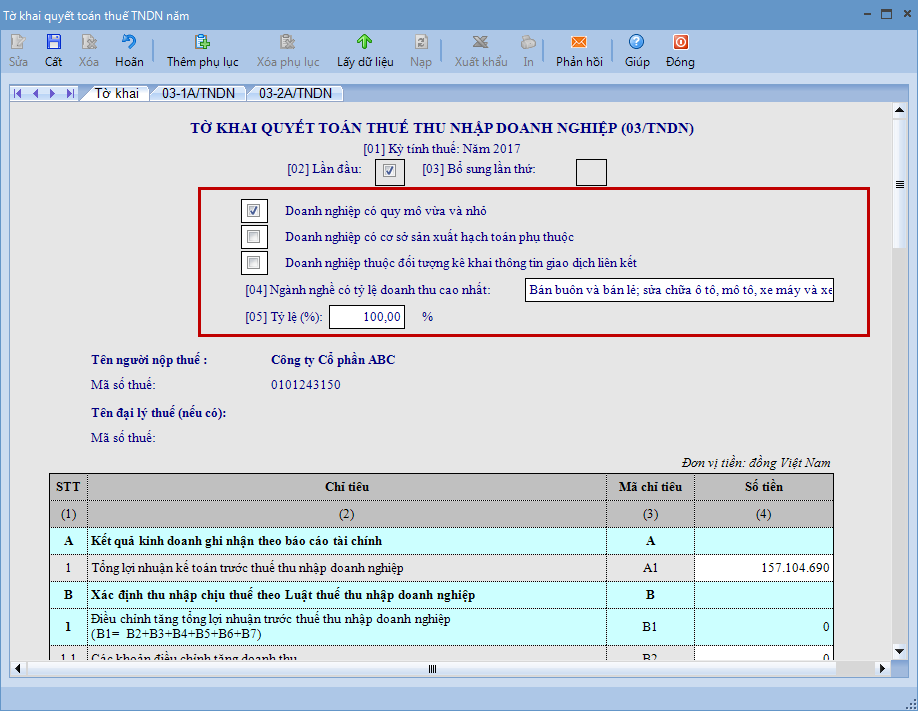

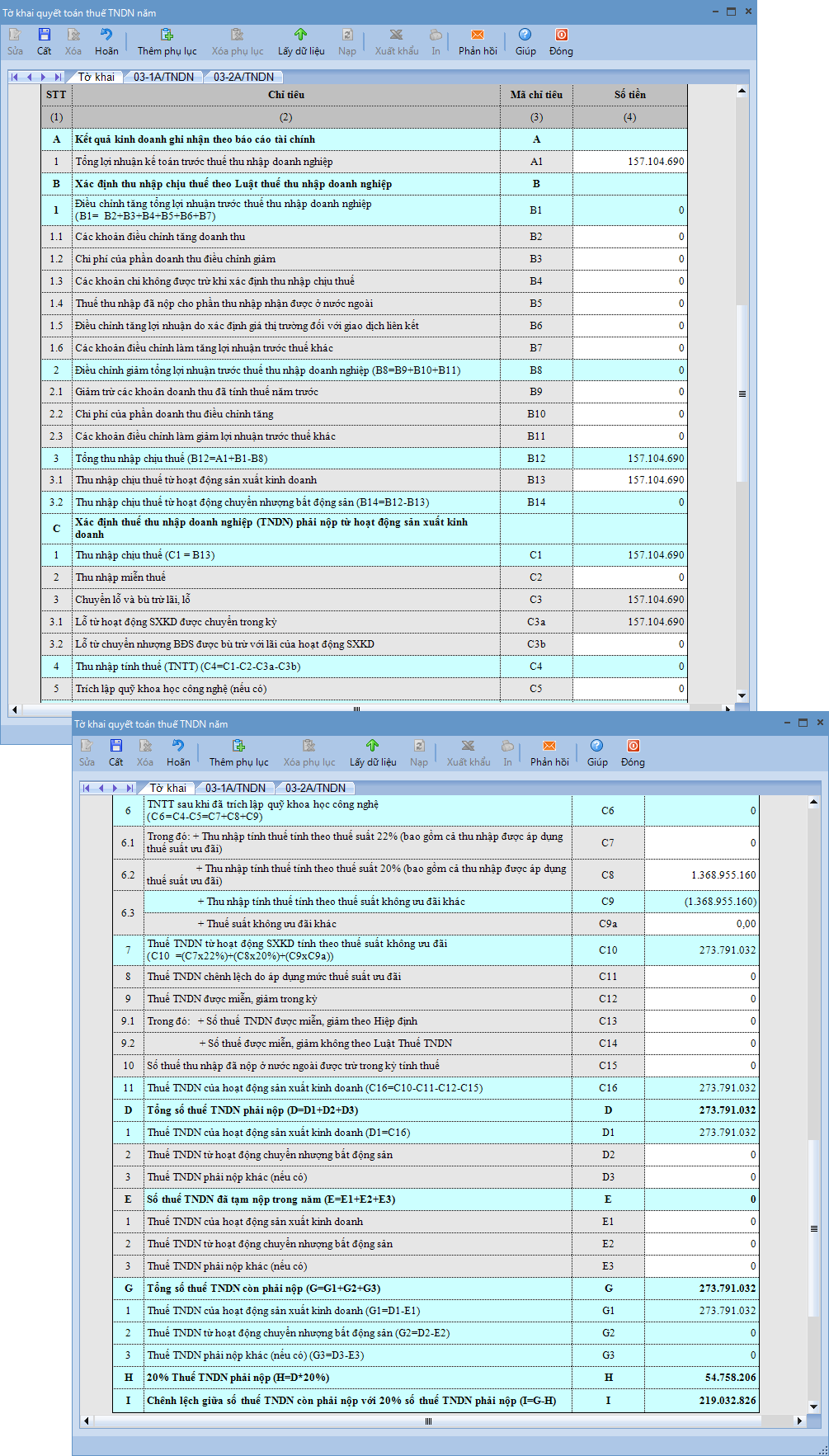

Bước 2: Cuối năm lập tờ khai quyết toán thuế TNDN

2. Thiết lập kỳ tính thuế và nhấn Đồng ý.

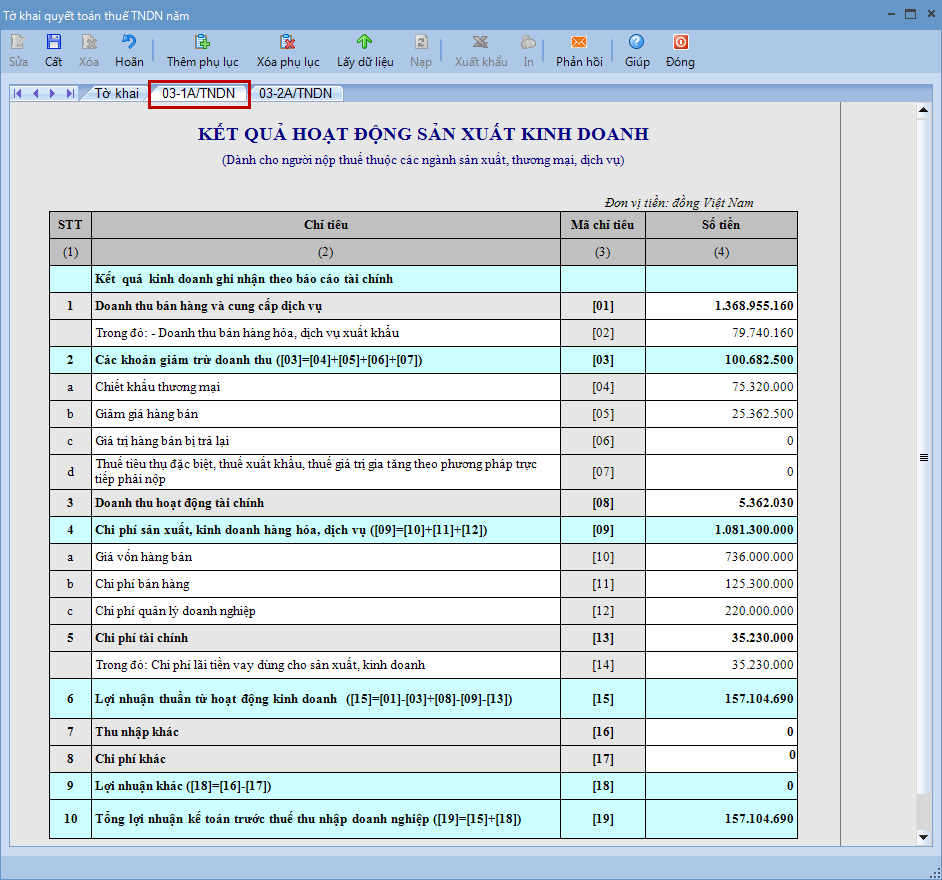

- Chỉ tiêu [07]: Thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT theo phương pháp trực tiếp phải nộp.

- Chỉ tiêu [14]: Chi phí lãi tiền vay dùng cho sản xuất kinh doanh.

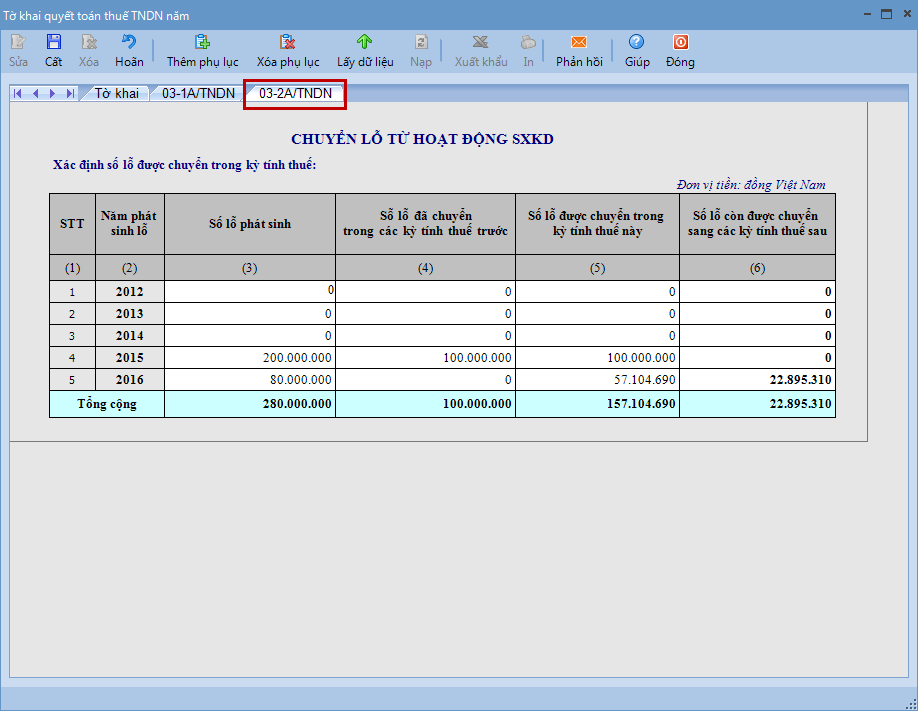

4. Trường hợp có phát sinh thu nhập tính thuế, thực hiện chuyển lỗ của các năm trước sang (nếu có) tại tab 03-2A/TNDN.

- Khai báo các thông tin tổng quan trên tờ khai.

- Chương trình sẽ tự động tổng hợp số liệu lên tờ khai, riêng các chỉ tiêu sau cần tự xác định và nhập tay vào tờ khai:

- Chỉ tiêu: B2, B3, B5, B6, B7, B9, B10, B11, C2, C3b, C9a, C11, C13, C14, C15, D2, D3, E2, E3

- Khai báo các thông tin gia hạn nộp thuế và thông tin các tài liệu đính kèm (nếu có).

6. Nhấn Cất để lưu tờ khai.

Lưu ý:

- Có thể bổ sung thêm các phụ lục ngay tại giao diện lập tờ khai bằng cách chọn chức năng Thêm phụ lục.

- Có thể lấy lại dữ liệu ban đầu chưa chỉnh sửa bằng cách chọn chức năng Lấy dữ liệu.

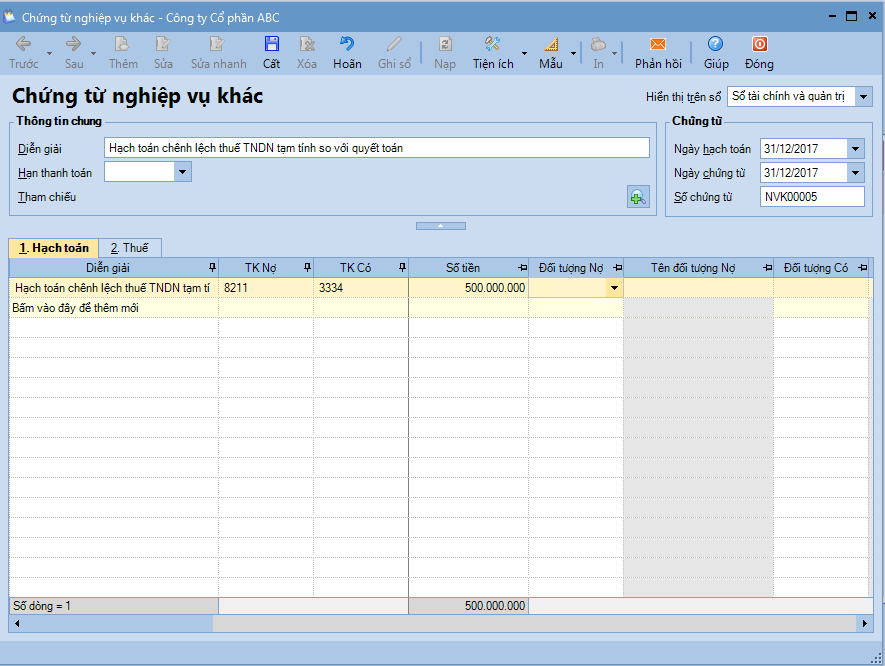

Bước 3: Hạch toán chênh lệch giữa số thuế TNDN tạm tính với số thuế quyết toán

-

- Vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác, chọn chức năng Thêm\Chứng từ nghiệp vụ khác.

-

- Khai báo các thông tin cần thiết, nhấn Cất.

contact@misa.com.vn

contact@misa.com.vn 024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/