Số liệu Tiền và tương đương tiền giữa Báo cáo lưu chuyển tiền tệ và Bảng cân đối kế toán bị lệch thường là do:

- Chọn sai nghiệp vụ, hoạt động cho các chứng từ phát sinh

- Phát sinh thêm các tài khoản nghiệp vụ mà công thức mặc định của phần mềm chưa thiết lập

Để khắc phục được tình trạng trên, khi lập báo cáo Kế toán cần phải lưu ý:

I. Chọn nghiệp vụ

Các chứng từ phát sinh đúng là một trong các nghiệp vụ được chương trình liệt kê thì mới chọn, nếu không phải là nghiệp vụ thì sẽ không chọn.

Cụ thể:

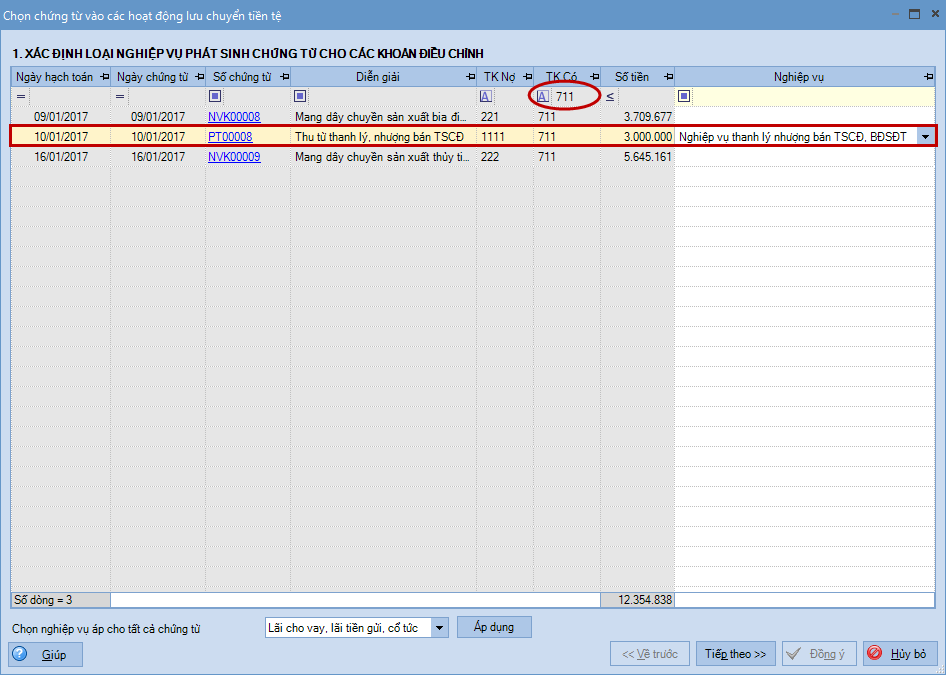

- Nghiệp vụ thanh lý nhượng bán TSCĐ, BĐSĐT:

- Lọc TK Có là TK 511, 711 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh thu nhập từ thanh lý TSCĐ, BĐSĐT.

- Lọc TK Nợ là TK 6x, 811 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh chi phí liên quan đến thanh lý TSCĐ, BĐSĐT (thường là chứng từ ghi giảm TSCĐ, BĐSĐT).

- Đánh giá lại tài sản góp vốn, đầu tư:

- Lọc TK Có là TK 711 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh thu nhập từ đánh giá lại tài sản mang đi góp vốn, đầu tư.

- Lọc TK Nợ là TK 811 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh chi phí liên quan đến việc đánh giá lại tài sản được mang đi góp vốn, đầu tư.

- Bán, thu hồi các khoản đầu tư tài chính:

- Lọc TK Có là TK 515 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh thu nhập từ các khoản đầu tư tài chính.

- Lọc TK Nợ là TK 635 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh chi phí liên quan đến các khoản đầu tư tài chính.

- Lãi cho vay, lãi tiền gửi, cổ tức và lợi nhuận được chia, lãi đầu tư định kỳ:

- Lọc TK Có là TK 515 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh lãi tiền gửi, cổ tức được nhận, lợi nhuận được nhận từ đầu tư.

- Chi phí lãi vay, chi trả lãi vay:

- Lọc TK Nợ là TK 635 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh chi phí lãi vay.

- Lọc TK Nợ/Có là TK 335/635 => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh giảm chi phí lãi vay.

- Lọc TK Nợ/Có là TK 335/11x => Chỉ chọn nghiệp vụ cho các chứng từ phản ánh chi trả lãi vay.

Lưu ý:

Nếu phát sinh hạch toán cấn trừ giữa chi phí lãi vay với công nợ Nợ TK 635/Có TK 131, 3335,… (trừ các TK trong công thức điều chỉnh của chỉ tiêu 09) thì chọn nghiệp vụ Chi phí lãi vay, chi trả lãi vay (nếu không phải nghiệp vụ chi phí lãi vay thì không chọn). Đồng thời sửa lại công thức của chi tiêu 09. => Bổ sung thêm công thức: – PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay(635/131) – PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay(635/3335) (tương tự với các TK khác nếu có phát sinh).

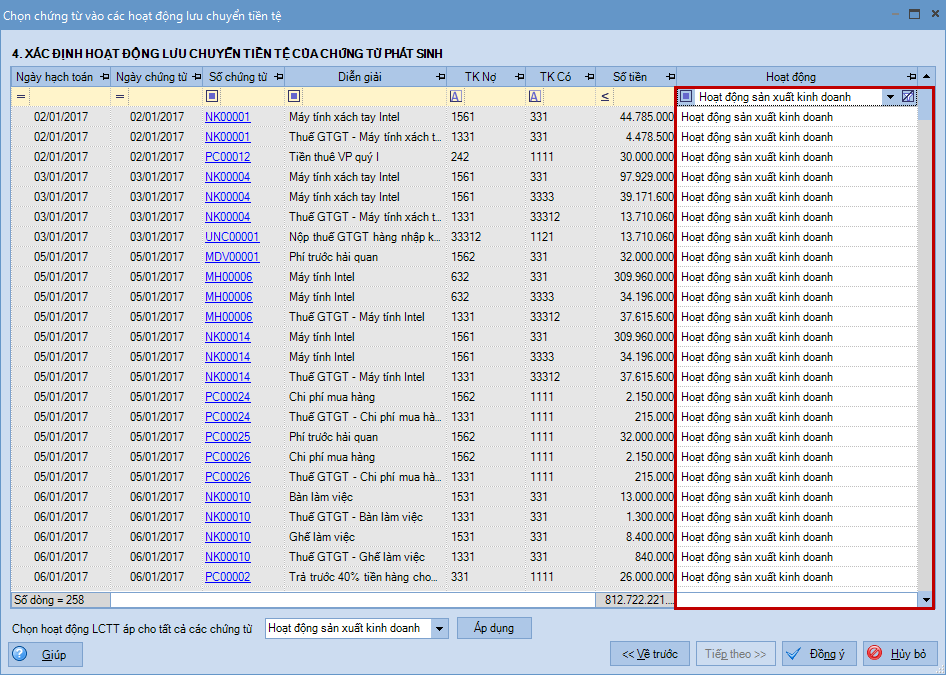

II. Chọn hoạt động

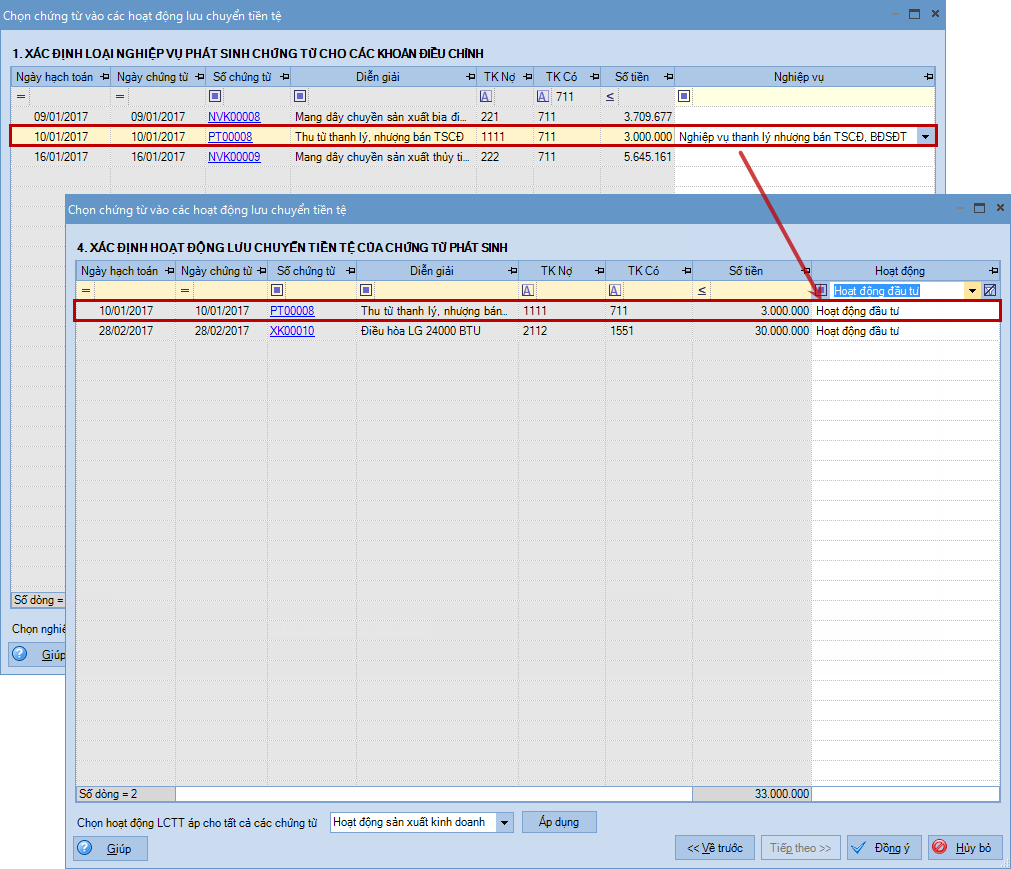

Khi lập báo cáo, chương trình đang ngầm định:

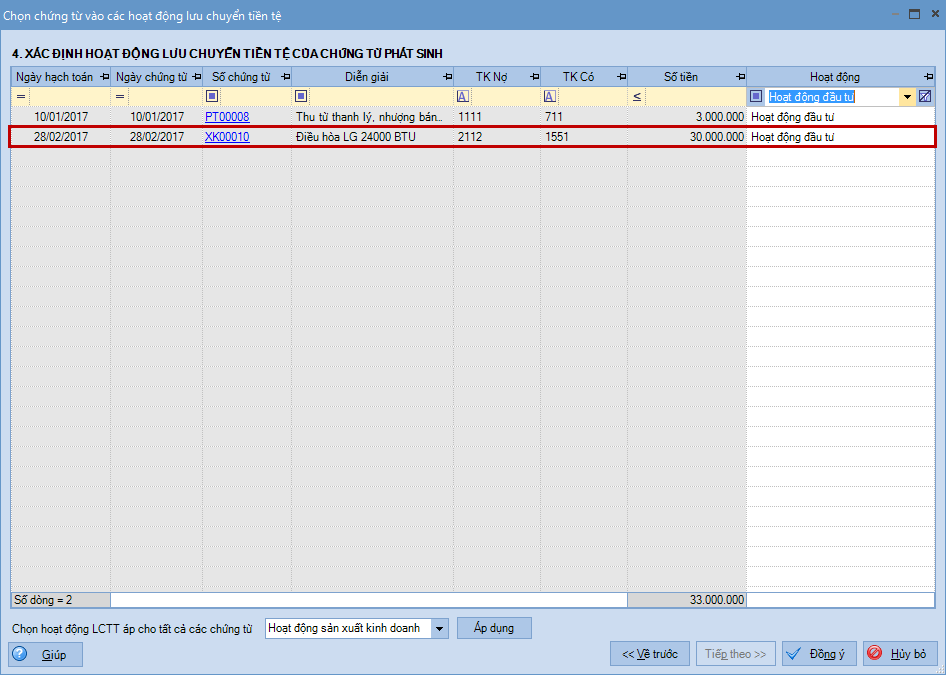

- Tất cả các chứng từ đã được chọn Nghiệp vụ tại bước Xác định loại nghiệp vụ phát sinh chứng từ cho các khoản điều chỉnh khi chuyển sang bước Xác định hoạt động lưu chuyển tiền tệ của chứng từ phát sinh đều được ngầm định chọn là Hoạt động đầu tư.

- Các chứng từ phát sinh liên quan đến TK Nợ hoặc Có 211, 213, 217, 241, 214 đều được chọn vào Hoạt động đầu tư.

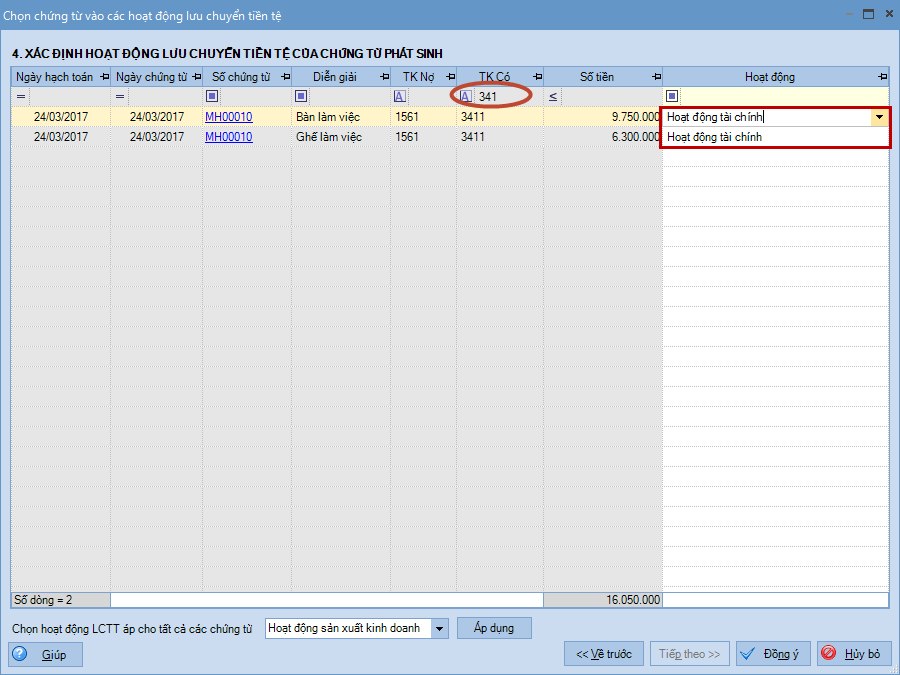

- Các chứng từ phát sinh liên quan đến TK Nợ hoặc Có 341, 311, 413, 421, 353, 356, đều được chọn vào Hoạt động tài chính.

- Các chứng từ còn lại sẽ được ngầm định vào Hoạt động sản xuất kinh doanh.

Với các chứng từ được ngầm định là Hoạt động sản xuất kinh doanh, Kế toán sẽ tự chọn lại hoạt động nếu không đúng với thực tế phát sinh tại đơn vị. => Ví dụ: Với các chứng từ có TK phát sinh đối ứng với TK 3334 (ngoài các TK TK 632, 635, 641, 642, 811 và các TK đã được thiết lập tại chỉ tiêu 9, 10, 11) sẽ không để mặc định là Hoạt động kinh doanh nữa mà để trống hoạt động.

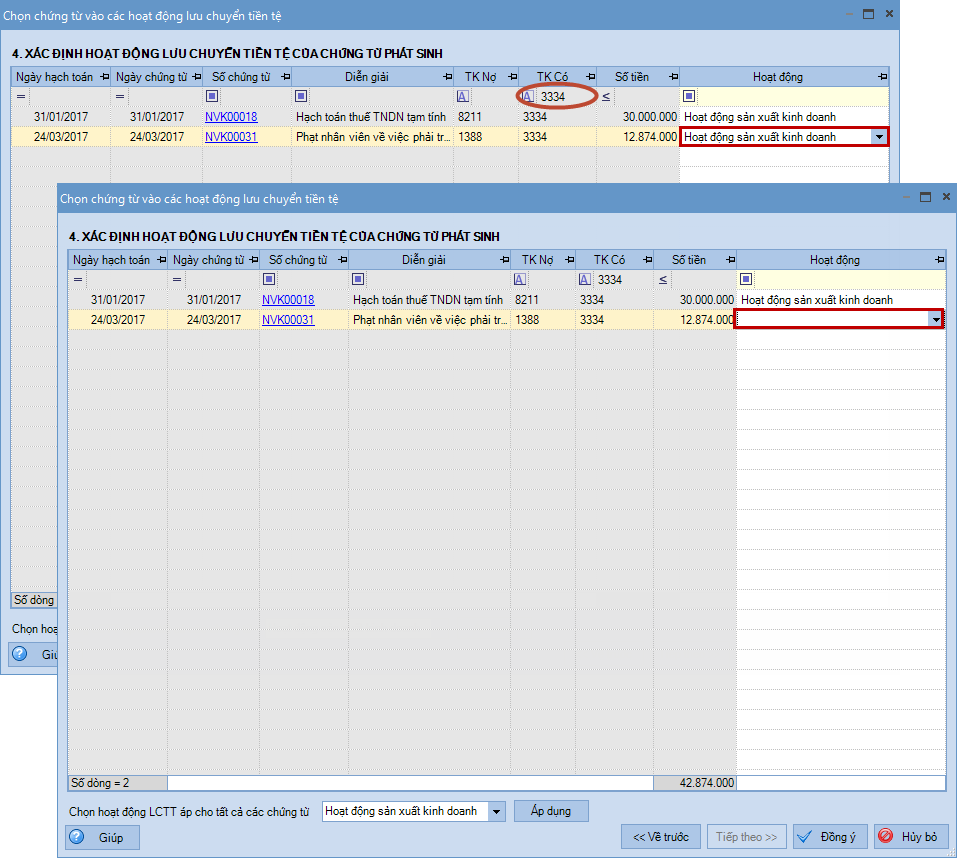

Nếu sau khi đã chọn nghiệp vụ và hoạt động cho chứng từ rồi mà báo cáo vẫn chưa cân, thì Kế toán sử dụng Sổ nhật ký chung để kiểm tra xem có phát sinh của tài khoản nào đặc biệt mà chưa được điều chỉnh ở các chỉ tiêu trên công thức báo cáo. Ví dụ:

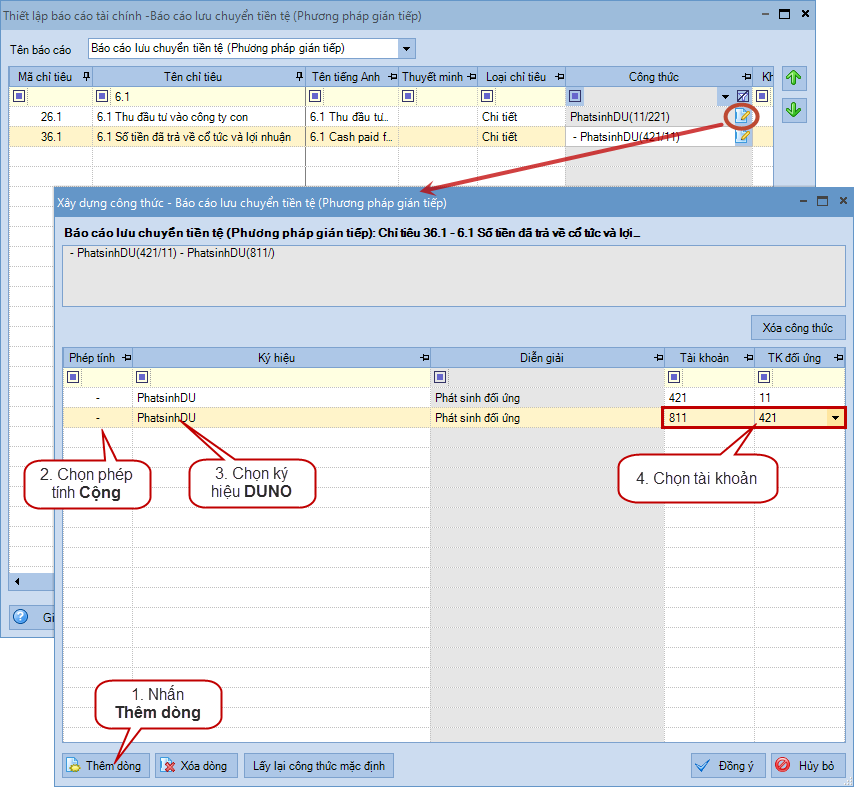

- Đơn vị có nghiệp vụ phạt vi phạm hành chính Nợ TK 811/Có TK 421, sau đó hạch toán Nợ TK 421/11x (đúng ra phải hạch toán Nợ TK 811/Có TK 11x) => Khi đó, Kế toán sẽ bổ sung thêm công thức tính cho chỉ tiêu chỉ tiêu 36.1 – 6.1 Số tiền đã trả về cổ tức và lợi nhuận, thêm công thức PhatsinhDU(811/421) để giảm đi.

- Đơn vị mở thêm tiết khoản TK 3413 – Vay dài hạn và có phát sinh Nợ TK 3413/11x. => Chương trình chưa có công thức cho nghiệp vụ này, nên Kế toán sẽ bổ sung thêm công thức tính cho chỉ tiêu chỉ tiêu 34.1 – 4.1 Tiền trả nợ vay, thêm công thức PhatsinhDU(3413/11) để giảm trừ.

- Đơn vị có nghiệp vụ đánh giá lại tài khoản ngoại tệ trực tiếp vào TK 515 hoặc 635 (đúng ra phải hạch toán qua TK 413, sau đó mới kết chuyển sang TK 515 hoặc TK 635). Chương trình không thiết lập công thức cho trường hợp này, nên Kế toán sẽ sửa lại công thức tính cho chỉ tiêu 04 – Lãi, lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ. Ví dụ:

- Nếu sinh Nợ TK 341, 311 (TK vay nợ)/Có TK 515 thì thêm công thức – PhatsinhDU(341/515) – PhatsinhDU(311/515).

- Nếu phát sinh Nợ TK 635/Có TK 341, 311 (TK vay nợ) thì thêm công thức + PhatsinhDU(635/341)+ PhatsinhDU(635/311).

- Đơn vị phát sinh nghiệp vụ cấn trừ giữa chi phí lãi vay (TK 635) với chi phí phải trả (TK335). => Khi đó, Kế toán sẽ bổ sung thêm công thức tính cho chỉ tiêuchỉ tiêu 11 – Tăng, giảm các khoản phải trả (không kể lãi vay phải trả, thuế thu nhập doanh nghiệp phải nộp), thêm công thức + PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay(335/635) PhatsinhDU_ChiTietChiPhiLaiVayChiTraLaiVay(635/335)

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/