1. Định khoản

1. Khi phát hiện CCDC bị mất, chưa xác định được nguyên nhân

Nợ TK 1381 Tài sản thiếu chờ xử lý

Có TK 242 Giá trị còn lại của CCDC

2. Khi đã xác định được nguyên nhân

Nợ TK 3341, 1111 Giá trị phải bồi thường (Truy thu cá nhân chịu trách nhiệm)

Nợ TK 642, 627… Giá trị phải bồi thường (Không xác định được đối tượng chịu trách nhiệm bồi thường)

Có TK 1381 Tài sản thiếu chờ xử lý

2. Mô tả nghiệp vụ

Khi CCDC bị mất, thông thường sẽ phát sinh các hoạt động sau:

- Khi phát hiện CCDC mất, xác định nguyên nhân và đối tượng chịu trách nhiệm bồi thường.

- Lập biên bản xử lý và quyết định xử lý CCDC bị mất.

- Kế toán ghi giảm CCDC và hạch toán việc xử lý CCDC bị mất.

3. Ví dụ

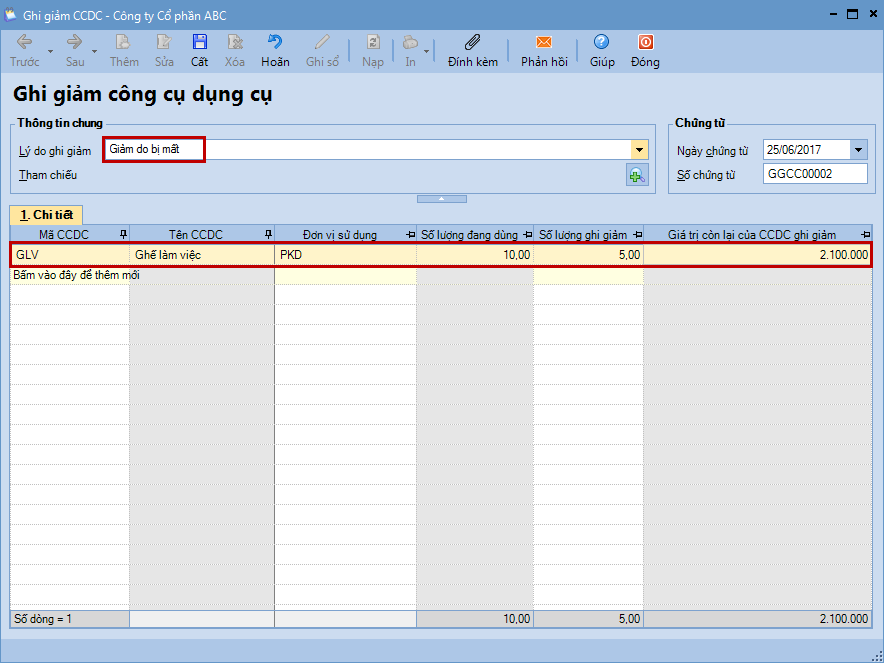

Ngày 25/6/2017, Phòng kinh doanh phát hiện mất 5 chiếc ghế làm việc có giá trị còn lại 2.100.000đ.Theo Biên bản xử lý ngày 30/6/2015, Ông Nguyễn Xuân Trường, trưởng phòng Kinh doanh phải chịu trách nhiệm bồi thường bằng hình thức trừ vào lương.

5. Hướng dẫn trên phần mềm

Việc quản lý và ghi giảm CCDC do bị mất được thực hiện trên phần mềm thông qua hai bước sau:

| Bước 1: Ghi giảm CCDC |

1. Vào phân hệ Công cụ dụng cụ, chọn Ghi giảm (hoặc vào tab Ghi giảm, nhấn Thêm). 2. Khai báo CCDC bị mất. 2. Khai báo CCDC bị mất.

|

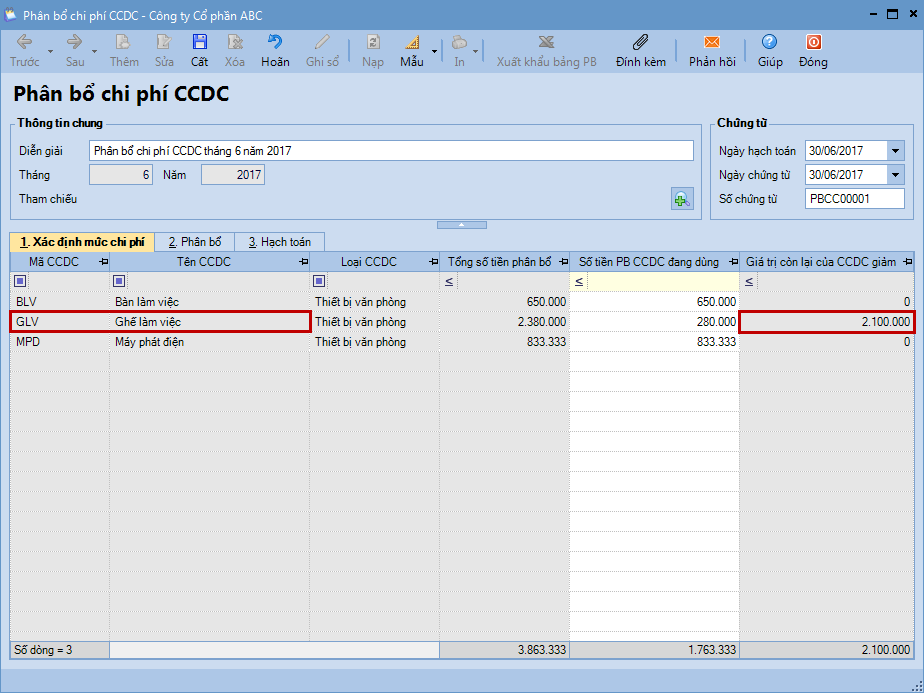

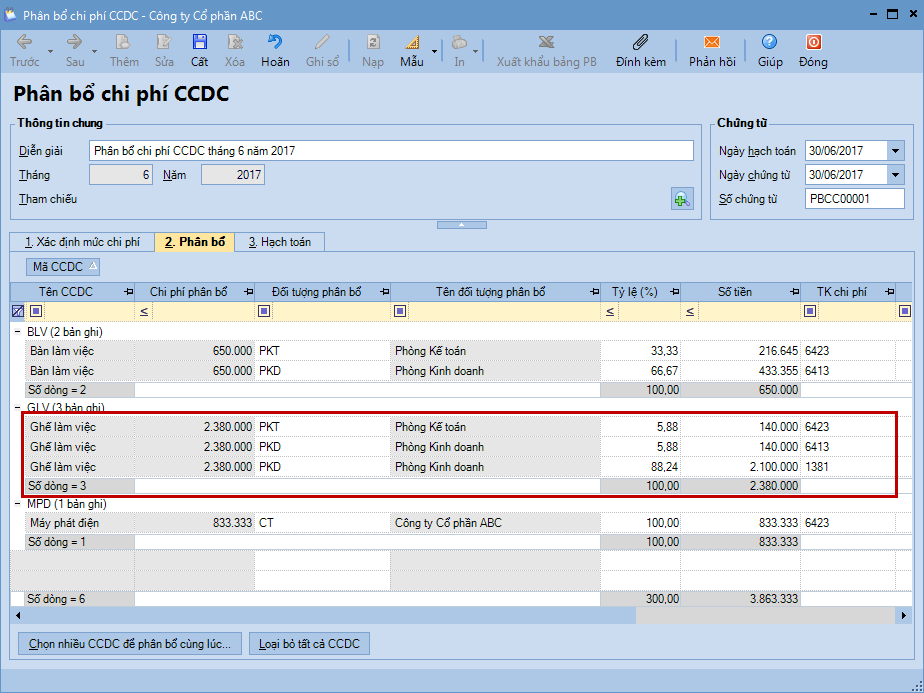

| Bước 2: Phân bổ giá trị còn lại (nếu có) của CCDC bị mất vào chi phí |

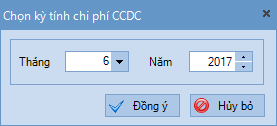

1. Vào phân hệ Công cụ dụng cụ, chọn Phân bổ chi phí (hoặc vào tab Phân bổ chi phí, nhấn Thêm). 2. Chọn kỳ kế toán, sau đó nhấn Đồng ý. 2. Chọn kỳ kế toán, sau đó nhấn Đồng ý. 3. Với những CCDC đã được lập chứng từ ghi giảm trong tháng, chương trình sẽ lấy toàn bộ giá trị còn lại của CCDC để thực hiện phân bổ. 3. Với những CCDC đã được lập chứng từ ghi giảm trong tháng, chương trình sẽ lấy toàn bộ giá trị còn lại của CCDC để thực hiện phân bổ. 4. Chương trình đã tự động thiết lập thông tin tỷ lệ phân bổ CCDC cho từng đối tượng liên quan, kế toán có thể thay đổi lại đúng với với thực tế của doanh nghiệp. => Với trường hợp CCDC bị mất chưa tìm được nguyên nhân, kế toán chọn TK chi phí chờ phân bổ là 1381 4. Chương trình đã tự động thiết lập thông tin tỷ lệ phân bổ CCDC cho từng đối tượng liên quan, kế toán có thể thay đổi lại đúng với với thực tế của doanh nghiệp. => Với trường hợp CCDC bị mất chưa tìm được nguyên nhân, kế toán chọn TK chi phí chờ phân bổ là 1381

5. Nhấn Cất. |

| Bước 3: Ghi nhận hình thức xử lý sau khi xác định được nguyên nhân mất |

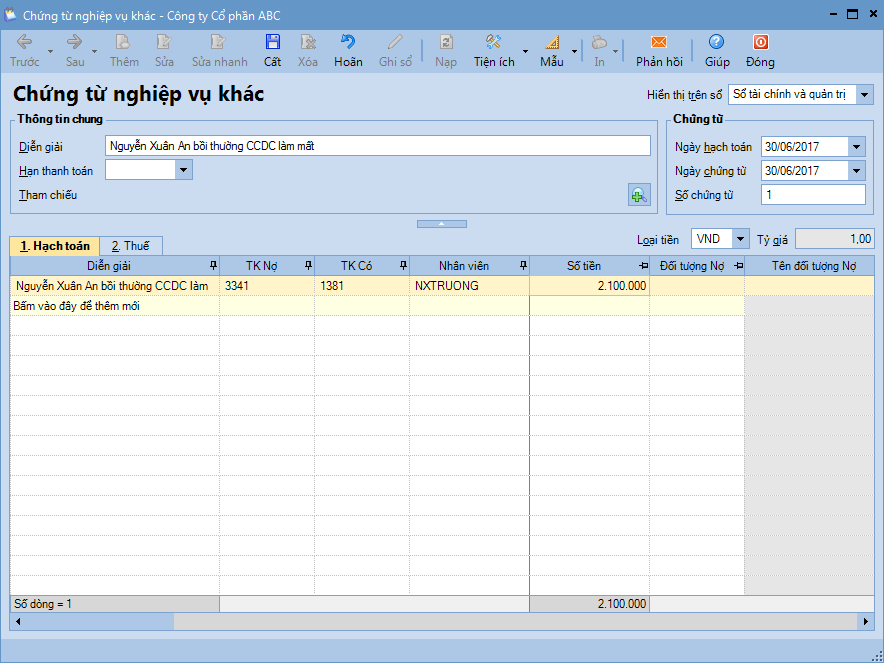

1. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ NVK, nhấn Thêm\Chứng từ nghiệp vụ khác). 2. Lập chứng từ ghi nhận hình thức bồi thường do mất CCDC. 2. Lập chứng từ ghi nhận hình thức bồi thường do mất CCDC. 3. Nhấn Cất 3. Nhấn Cất |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/