1. Định khoản

Phát sinh công nợ bằng ngoại tệ

1. Khi bán hàng hóa, dịch vụ chưa thu tiền khách hàng.

Nợ TK 131 Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Có TK 511 Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Có TK 3331

2. Khi mua hàng hóa, dịch vụ chưa thanh toán tiền cho nhà cung cấp

Nợ TK 152, 153, 156… Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Nợ TK 133

Có TK 331 Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Thu ngoại tệ

1. Khi phát sinh doanh thu, thu nhập khác bằng ngoại tệ

Nợ TK 111 (1112), 112 (1122) Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Có TK 511, 515, 711 Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Có TK 3331 (nếu có)

2. Khi thu được tiền nợ phải thu bằng ngoại tệ (nợ phải thu của khách hàng, phải thu nội bộ, phải thu khác,…).

Nợ TK 111 (1112), 112 (1122) Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Nợ TK 635 Lỗ tỷ giá hối đoái

Có TK 131, 136, 138 Theo tỷ giá ghi sổ kế toán

Có TK 515 Lãi tỷ giá hối đoái

3. Khi vay hoặc nhận nợ nội bộ,… bằng ngoại tệ.

Nợ TK 111 (1112), 112 (1122) Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Có các TK 341, 336… Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Chi ngoại tệ

1. Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ thanh toán bằng ngoại tệ.

Nợ TK 15x, 21x, 241, 62x, 64x Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Nợ TK 635 Lỗ tỷ giá hối đoái

Có TK 111 (1112), 112 (1122) Theo tỷ giá ghi sổ kế toán

Có TK 515 Lãi tỷ giá hối đoái

2. Khi ứng trước tiền cho người bán bằng ngoại tệ để mua vật tư, hàng hóa, TSCĐ, dịch vụ.

Nợ TK 331 Theo tỷ giá giao dịch thực tế tại ngày ứng trước

Nợ TK 635 Lỗ tỷ giá hối đoái

Có TK 111 (1112), 112 (1122) Theo tỷ giá ghi sổ kế toán

Có TK 515 Lãi tỷ giá hối đoái

3. Khi thanh toán nợ phải trả bằng ngoại tệ (nợ phải trả người bán, nợ vay, nợ thuê tài chính, nợ nội bộ…).

Nợ TK 331, 336, 341,… Theo tỷ giá ghi sổ kế toán

Nợ TK 635 Lỗ tỷ giá hối đoái

Có TK 111 (1112), 112 (1122) Theo tỷ giá ghi sổ kế toán

Có TK 515 Lãi tỷ giá hối đoái

4. Khi cho vay, đầu tư bằng ngoại tệ.

Nợ TK 121, 128, 221, 222, 228 Theo tỷ giá giao dịch thực tế tại ngày giao dịch

Nợ TK 635 Lỗ tỷ giá hối đoái

Có TK 111 (1112), 112 (1122) Theo tỷ giá ghi sổ kế toán

Có TK 515 Lãi tỷ giá hối đoái

Đánh giá lại tài khoản ngoại tệ

Cuối kỳ kế toán, đơn vị phải đánh giá lại số dư các khoản mục tiền tệ có gốc ngoại tệ. Khoản chênh lệch tỷ giá hối đoái do việc đánh giá lại số dư cuối kỳ sau khi bù trừ chênh lệch tăng và chênh lệch giảm, số chênh lệch còn lại được hạch toán vào doanh thu hoạt động tài chính hoặc chi phí tài chính trong kỳ.

2. Ví dụ

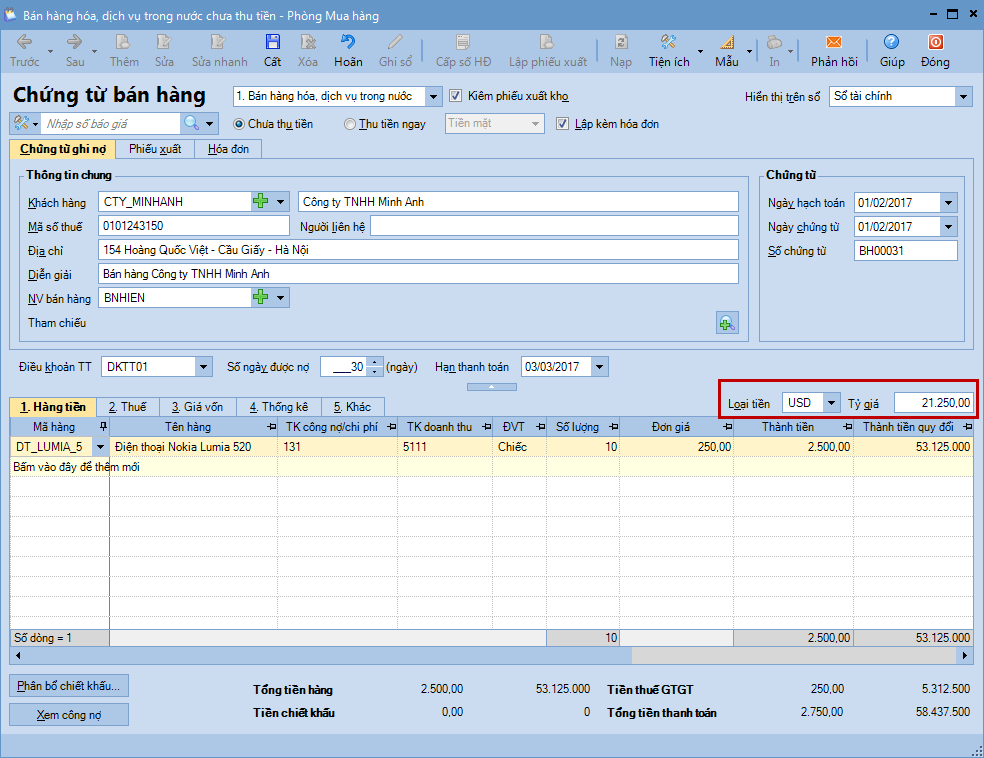

Ngày 01/02/2017, doanh nghiệp bán hàng cho công ty TNHH Minh Anh (chưa thu tiền).

- Mặt hàng: Điện thoại Nokia Lumia 520, số lượng: 10, đơn giá: 250 USD (tỷ giá 21.250)

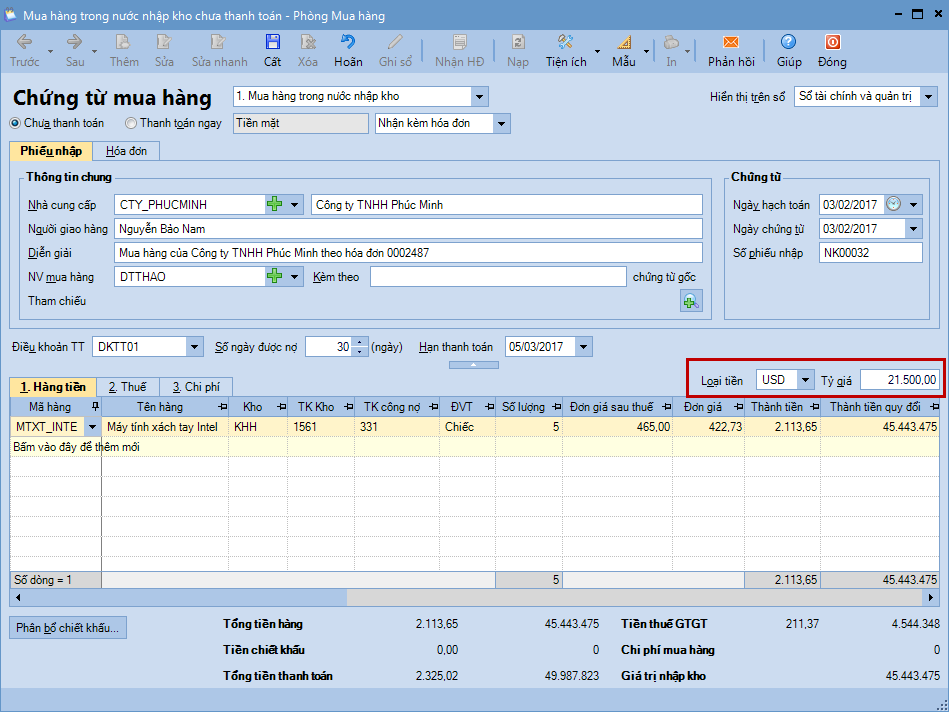

Ngày 03/02/2017, doanh nghiệp mua hàng của công ty TNHH Phúc Minh về nhập kho.

- Mặt hàng: Máy tính xách tay Intel, số lượng: 05, đơn giá: 465 USD (tỷ giá 21.500đ) thuế GTGT 10% (tiền hàng chưa thanh toán).

Ngày 05/02/2017, công ty TNHH Minh Anh chuyển khoản thanh toán tiền hàng mua ngày 01/02/2017.

Ngày 13/02/2017 doanh nghiệp thanh toán tiền nợ cho công ty TNHH Phúc Minh về lô hàng mua ngày 03/02/2017.

3. Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Hướng dẫn trên phần mềm

4.1. Trường hợp phát sinh công nợ bằng ngoại tệ Khi bán hàng chưa thu tiền 1. Vào phân hệ Bán hàng, chọn Chứng từ bán hàng.

2. Khai báo các thông tin bán hàng chưa thu tiền.

- Khai báo thông tin Loại tiền và Tỷ giá giao dịch thực tế.

3. Nhấn Cất.

Khi mua hàng chưa thanh toán

1. Vào phân hệ Mua hàng, chọn Chứng từ mua hàng.

2. Khai báo các thông tin mua hàng chưa thanh toán.

- Khai báo thông tin Loại tiền và Tỷ giá .

3. Nhấn Cất.

4.2. Trường hợp phát sinh thu ngoại tệ Các trường hợp thu ngoại tệ như: Bán hàng hóa, dịch vụ thu tiền ngay, khách hàng trả nợ, nhận tiền vay bằng ngoại tệ…=> Ví dụ: Trường hợp khách hàng trả nợ bằng ngoại tệ.

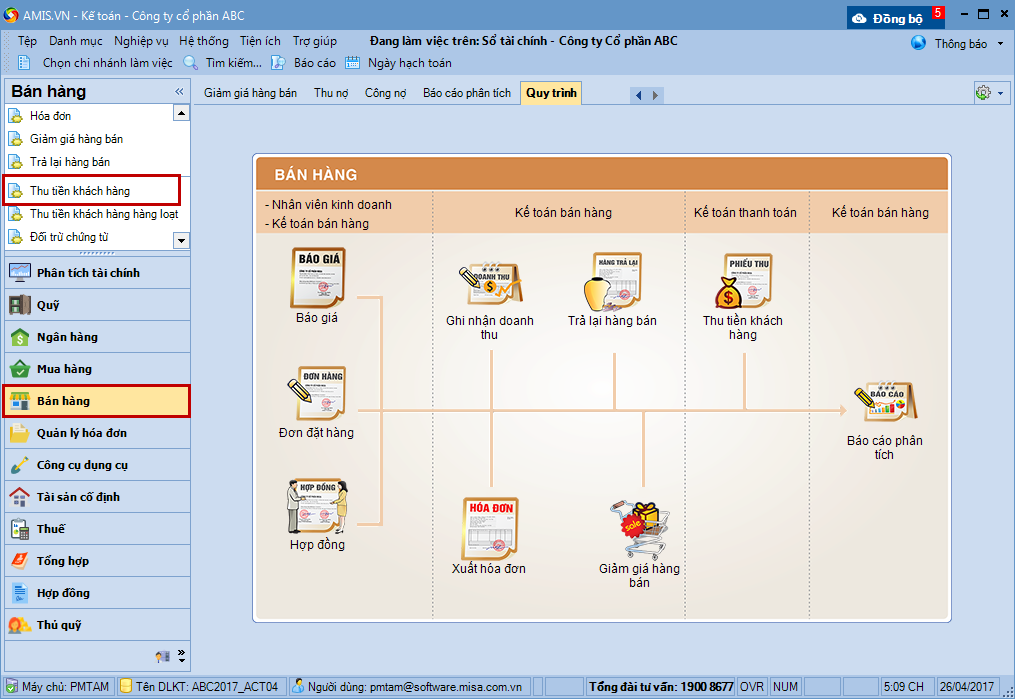

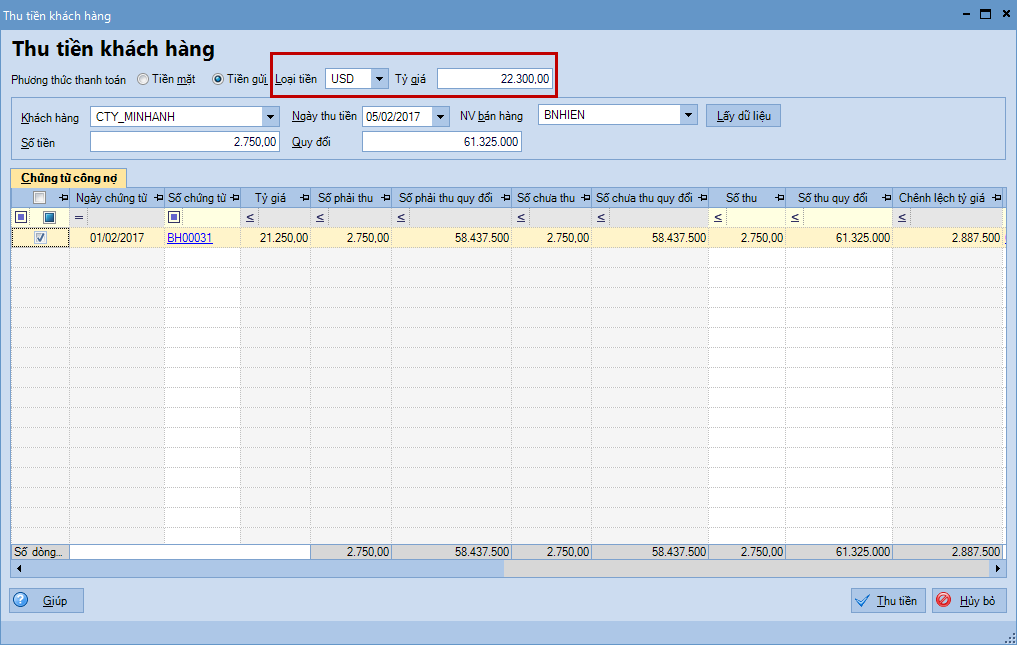

1. Vào phân hệ Bán hàng, chọn Thu tiền khách hàng.

2. Khai báo các thông tin thu tiền khách hàng.

- Khai báo thông tin Loại tiền và Tỷ giá giao dịch thực tế: chương trình sẽ tự động tính ra chênh lệch số tiền thu được theo tỷ giá giao dịch thực tế và tỷ giá ghi nhận nợ (hoặc tỷ giá đánh giá lại nếu đã thực hiện đánh giá lại).

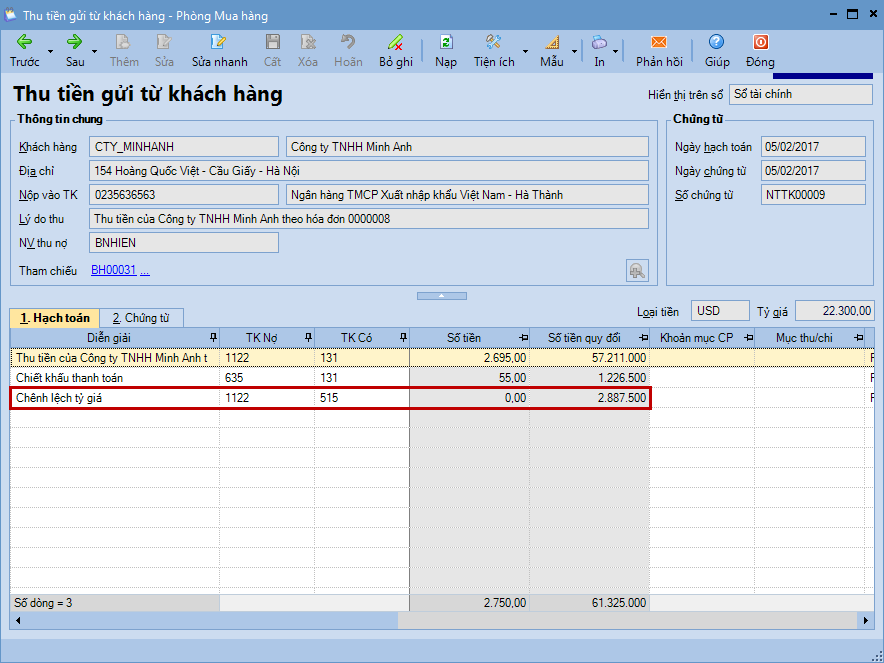

3. Nhấn Thu tiền. Chương trình sẽ tự động sinh ra chứng từ thu tiền khách hàng, trong đó hạch toán khoản chênh lệch tỷ giá (nếu có).

4. Nhấn Cất.

| 4.3. Trường hợp phát sinh chi ngoại tệ |

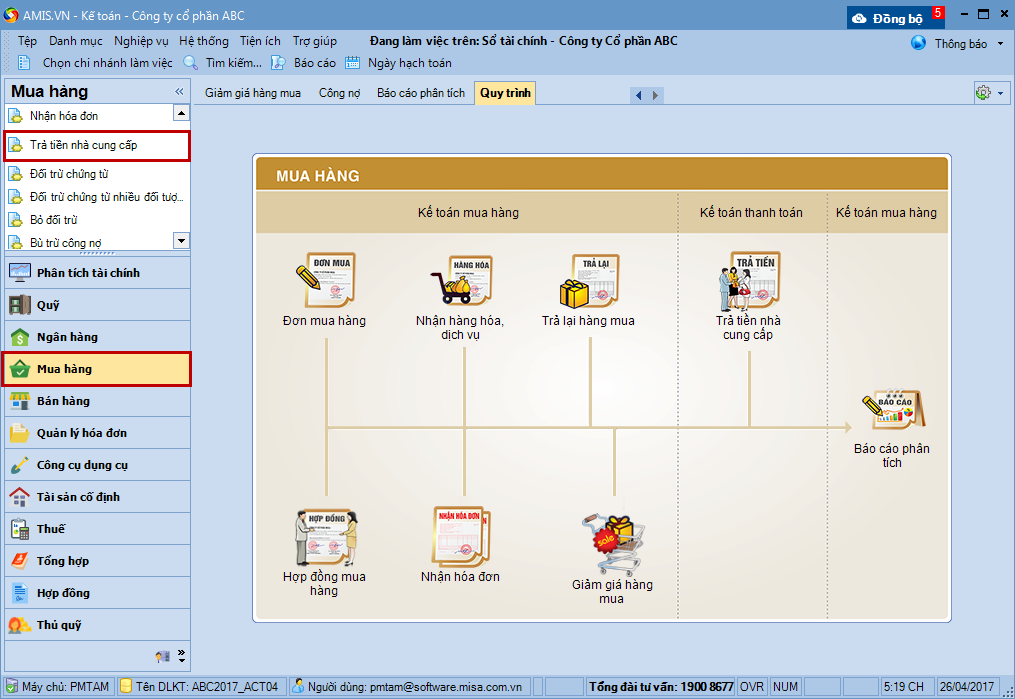

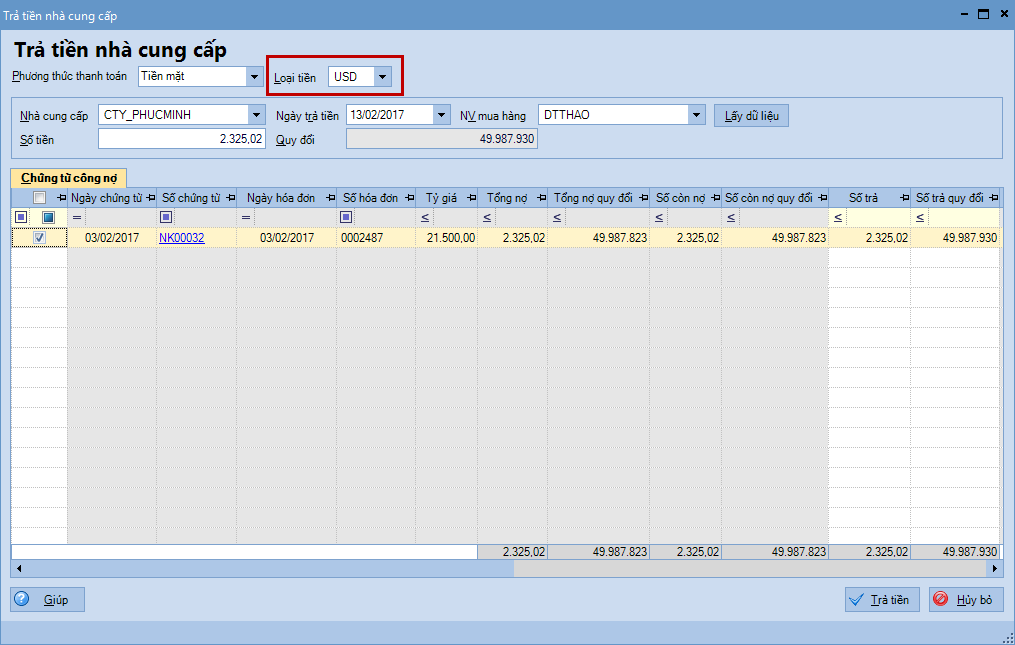

| Các trường hợp chi ngoại tệ như: Mua hàng hóa, dịch vụ trả tiền ngay, trả nợ nhà cung cấp, cho vay, đầu tư bằng ngoại tệ…=> Ví dụ: Trả nợ nhà cung cấp bằng ngoại tệ. Trường hợp tính tỷ giá xuất quỹ theo phương pháp bình quân tức thời:1. Vào phân hệ Mua hàng, chọn Trả tiền nhà cung cấp.

Trường hợp tính tỷ giá xuất quỹ theo phương pháp bình quân cuối kỳ: Với phương pháp này khi lập chứng từ trả tiền nhà cung cấp cần tạm nhập tỷ giá vào thời điểm trả tiền, sau đó vào cuối kỳ mới thực hiện việc tính tỷ giá xuất quỹ để xử lý chênh lệch giữa tỷ giá xuất quỹ và tỷ giá dùng để hạch toán. 1. Vào phân hệ Mua hàng, chọn Trả tiền nhà cung cấp.

3. Nhấn Trả tiền. Chương trình sẽ tự động sinh ra chứng từ trả tiền nhà cung cấp. (Ảnh)

|

| 4.4. Trường hợp đánh giá lại tài khoản ngoại tệ |

| Cuối kỳ kế toán, cần thực hiện đánh giá lại số dư các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá giao dịch thực tế (Thông tư 200) hoặc tỷ giá chuyển khoản trung bình cuối kỳ (Thông tư 133). Chi tiết cách thực hiện đánh giá lại tài khoản ngoại tệ xem tại đây. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/