1. Định khoản

1. Khi trả trước một khoản tiền uỷ thác mua hàng cho đơn vị nhận uỷ thác nhập khẩu mở L/C…

Nợ TK 331 Phải trả cho người bán (chi tiết cho từng đơn vị nhận uỷ thác) theo tỷ giá thực tế

Nợ TK 635 Chênh lệch tỷ giá ngoại tệ phát sinh

Có TK 1112, 1122…

Có TK 515 Chênh lệch tỷ giá ngoại tệ phát sinh

2. Khi nhập kho hàng nhập khẩu do bên nhận ủy thác bàn giao lại

- Phản ánh trị giá hàng nhập khẩu:

Nợ TK 151, 152, 153, 156, 211…Giá trị hàng hóa, tài sản nhập khẩu

Có TK 331 Phải trả cho người bán (chi tiết từng đơn vị nhận uỷ thác) khấu trừ số tiền hàng đã ứng trước

- Phản ánh các khoản thuế của hàng nhập khẩu uỷ thác:

Nợ TK 151, 156Ghi tăng trị giá hàng nhập khẩu về khoản thuế nhập khẩu và thuế TTĐB phải nộp

Nợ TK 133 Thuế GTGT được khấu trừ của hàng nhập khẩu

Có TK 331 (đơn vị nhận uỷ thác)Số tiền thuế của hàng nhập khẩu uỷ thác (Trường hợp đơn vị nhận ủy thác nộp thuế)

Có TK 111, 112 Số tiền thuế của hàng nhập khẩu uỷ thác (Trường hợp đơn vị ủy thác tự nộp thuế)

3. Ghi nhận phí uỷ thác nhập khẩu phải trả đơn vị nhận uỷ thác:

Nợ các TK 151, 152, 153, 156, 211…

Nợ TK 133 Thuế GTGT được khấu trừ

Có TK 331 Phải trả cho người bán (chi tiết từng đơn vị nhận uỷ thác).

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua hàng tại đơn vị giao ủy thác nhập khẩu, thông thường sẽ phát sinh các hoạt động sau:

- Bên giao ủy thác nhập khẩu sau khi lựa chọn được đơn vị nhận ủy thác nhập khẩu sẽ ký hợp đồng giao nhận nhập khẩu ủy thác.

- Sau khi ký hợp đồng thì bên ủy thác sẽ ứng trước tiền để bên nhận uỷ thác làm thủ tục mở L/C và các khoản phát sinh khác theo điều khoản hợp đồng.

- Nếu trên hợp đồng thoả thuận giữa 2 bên nêu rõ Bên nhận uỷ thác không nộp hộ các khoản thuế thì sau khi bên nhận uỷ thác chuyển các chứng từ, thủ tục về thuế cho bên giao uỷ thác, bên giao uỷ thác sẽ tự tiến hành việc thực hiện nghĩa vụ thuế.

- Bên giao uỷ thác nhận hàng hoá và chứng từ liên quan đến hàng hoá, thủ kho kiểm hàng và nhập kho đầy đủ.

- Hai bên bù trừ và thanh toán các khoản phí khác cho bên nhận uỷ thác.

3. Ví dụ

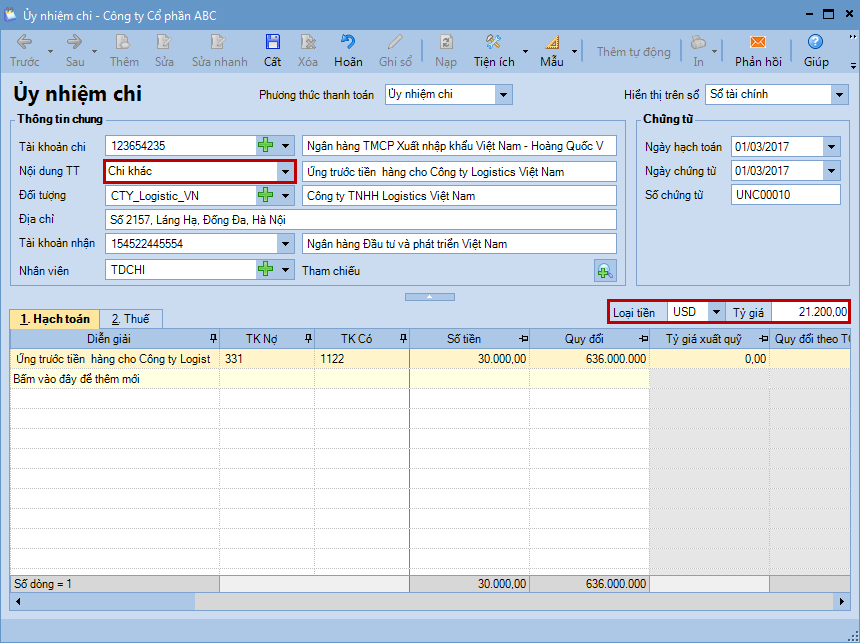

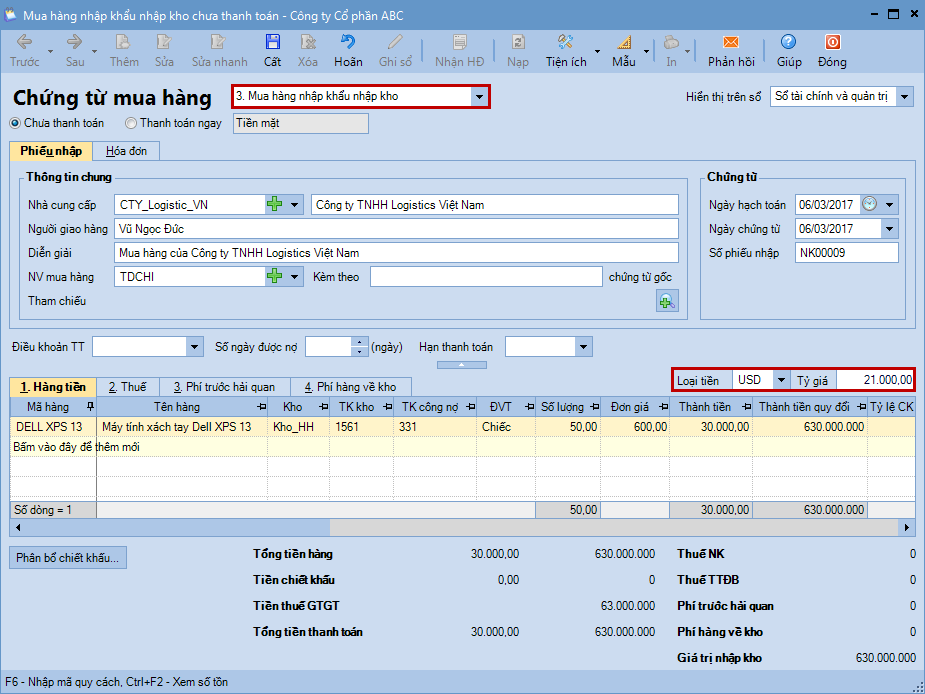

- Ngày 01/03/2017, Đơn vị ký hợp đồng uỷ thác nhập khẩu với Công ty TNHH Logistics Việt Nam về việc nhập khẩu lô hàng của Công ty DELL:

- Máy tính xách tay Dell XPS 13, số lượng 50 chiếc, đơn giá 600$/chiếc, thuế nhập khẩu là 10%, VAT 10%.

- Cùng ngày đơn vị ứng trước bằng chuyển khoản cho Công ty TNHH Logistics Việt Nam số tiền 30.000$ để thực hiện việc mở quỹ L/C, tỷ giá ngày 01/03/2017 là 21.200đ.

- Ngày 06/03/2017, Công ty TNHH Logistics Việt Nam thông báo hàng đã về và Công ty đã kê khai và nộp hộ thuế cho đơn vị, tỷ giá Hải quan ngày 06/03/2017 là 21.000đ.

- Ngày 08/03/2017, Công ty TNHH Logistics Việt Nam xuất hóa đơn phí uỷ thác nhập khẩu, giá trị dịch vụ đã bao gồm VAT 10% là: 5.500.000đ, đơn vị chưa thanh toán tiền hàng.

4. Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

Bước 1: Ứng trước tiền cho đơn vị nhận ủy thác nhập khẩu Việc ứng trước tiền cho đơn vị nhận ủy thác nhập khẩu có thể được thực hiện trên phân hệ Quỹ hoặc Ngân hàng tùy thuộc vào hình thức thanh toán bằng tiền mặt hay tiền gửi ngân hàng => Ví dụ: thanh toán bằng tiền gửi ngân hàng.

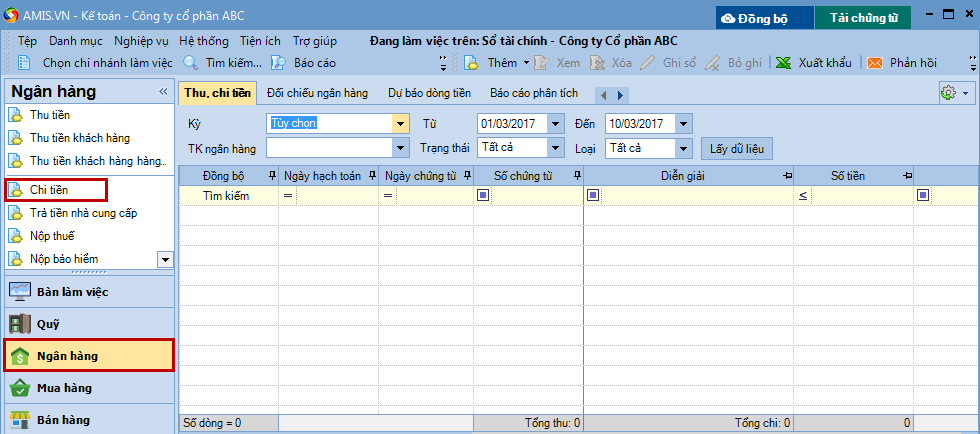

1. Vào phân hệ Ngân hàng, chọn Chi tiền (hoặc vào tab Thu, chi tiền, nhấn Thêm\Chi tiền).

2. Chọn phương thức thanh toán.

3. Khai báo các thông tin chi tiết của chứng từ chi tiền.

- Mục Tài khoản chi: Chọn tài khoản chi tiền.

- Mục Nội dung TT: Chọn Chi khác.

- Mục Đối tượng: Chọn đơn vị nhận ủy thác nhập khẩu.

- Mục Nhân viên: Chọn nhân viên tương ứng, nếu muốn theo dõi công nợ với đơn vị nhận ủy thác nhập khẩu chi tiết theo nhân viên mua hàng.

- Chọn Loại tiền và nhập tỷ giá quy đổi.

4. Nhấn Cất.

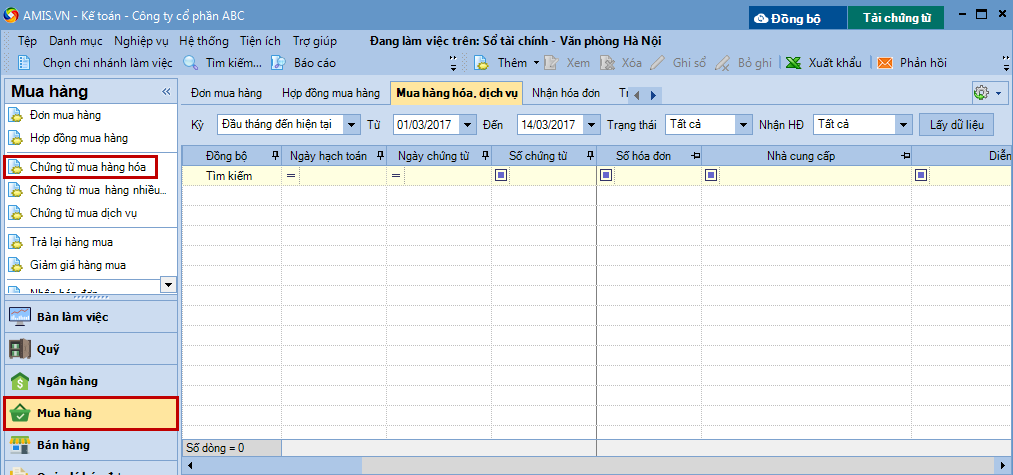

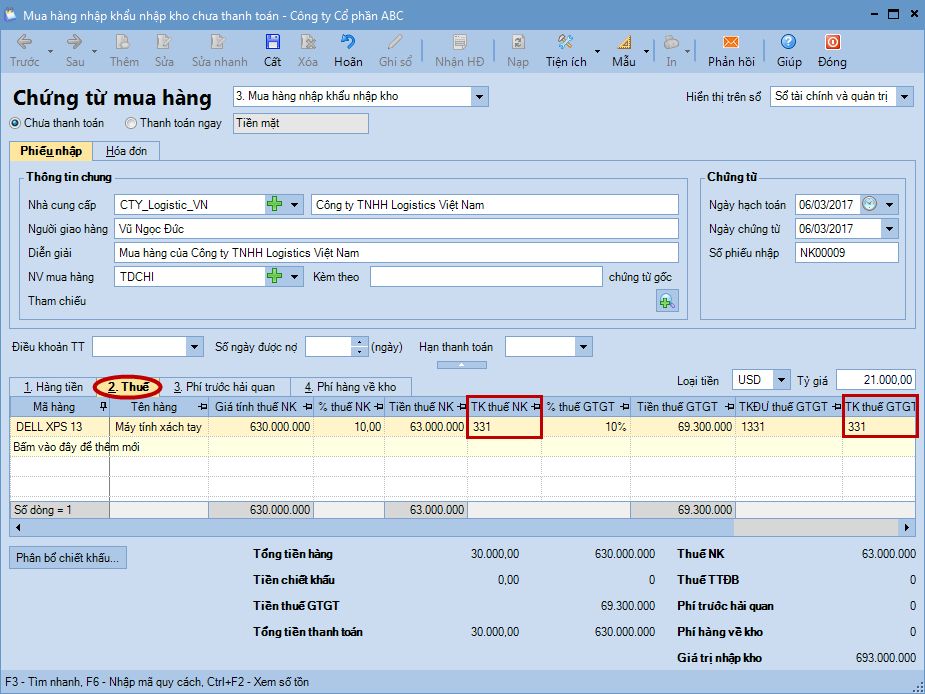

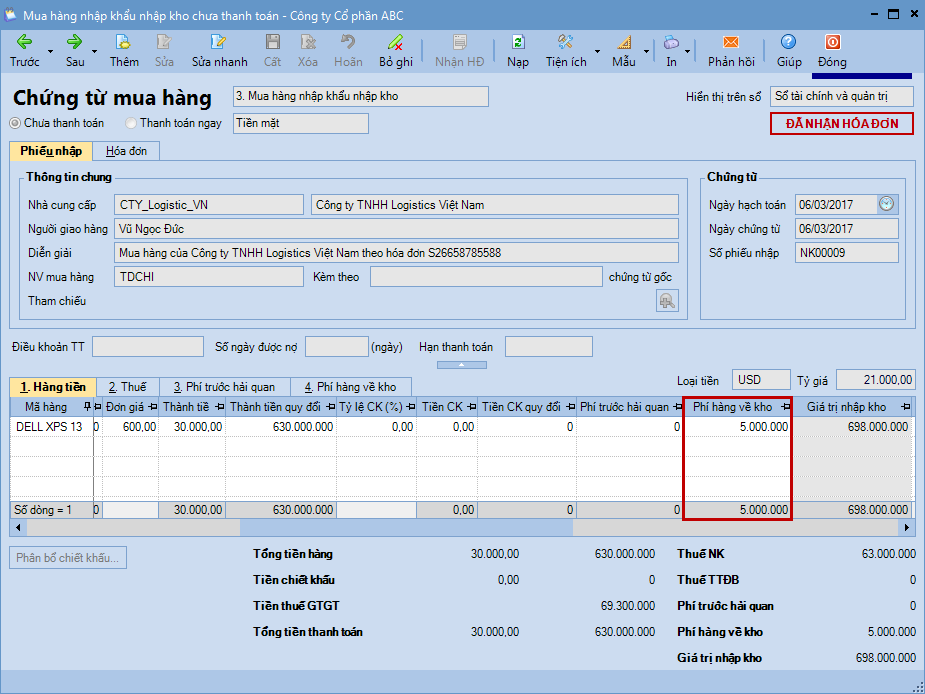

Bước 2: Nhập kho hàng nhập khẩu 1. Vào phân hệ Mua hàng, chọn Chứng từ mua hàng hóa (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua hàng hóa).

2. Khai báo các thông tin chi tiết của chứng từ mua hàng:

- Chọn loại chứng từ mua hàng là: Mua hàng nhập khẩu nhập kho.

- Chọn Loại tiền và nhập Tỷ giá quy đổi.

3. Tại tab Thuế: khai báo thuế nhập khẩu, thuế GTGT hàng nhập khẩu và các loại thuế khác (nếu có).

- Tại cột TK thuế NK, TK thuế TTĐB, TK thuế GTGT: sửa các tài khoản thuế thành TK 331.

Lưu ý: Để nhập được TK 331, Kế toán cần bỏ tích chọn Hạn chế tài khoản khi nhập chứng từ trên Hệ thống\Tùy chọn\Tùy chọn riêng.

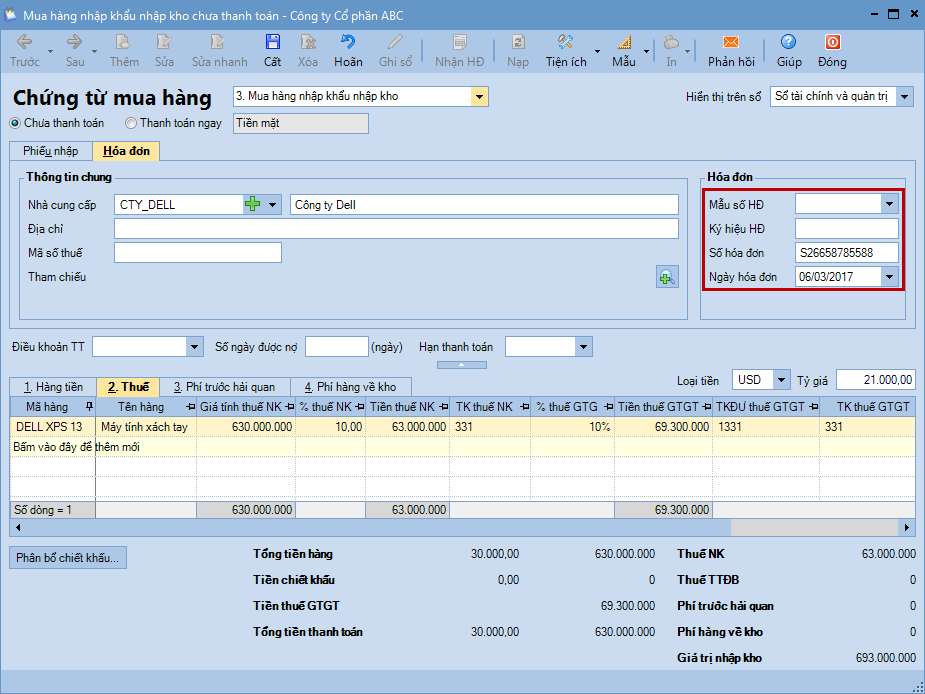

4. Tại tab Hóa đơn: nhập thông tin của chứng từ, biên lai nộp thuế GTGT hàng nhập khẩu.

5. Nhấn Cất.

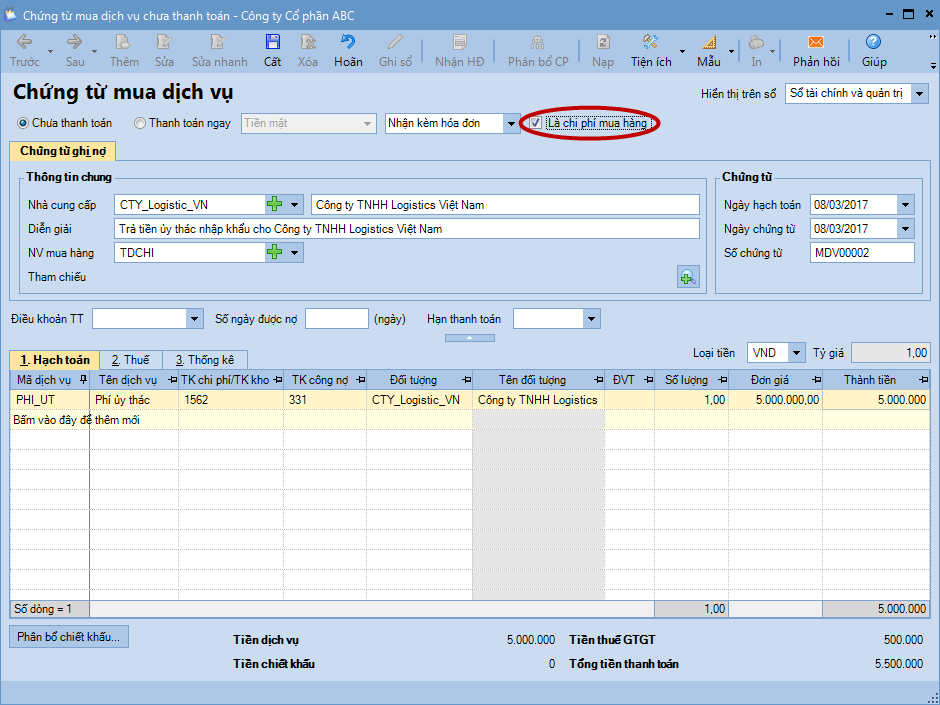

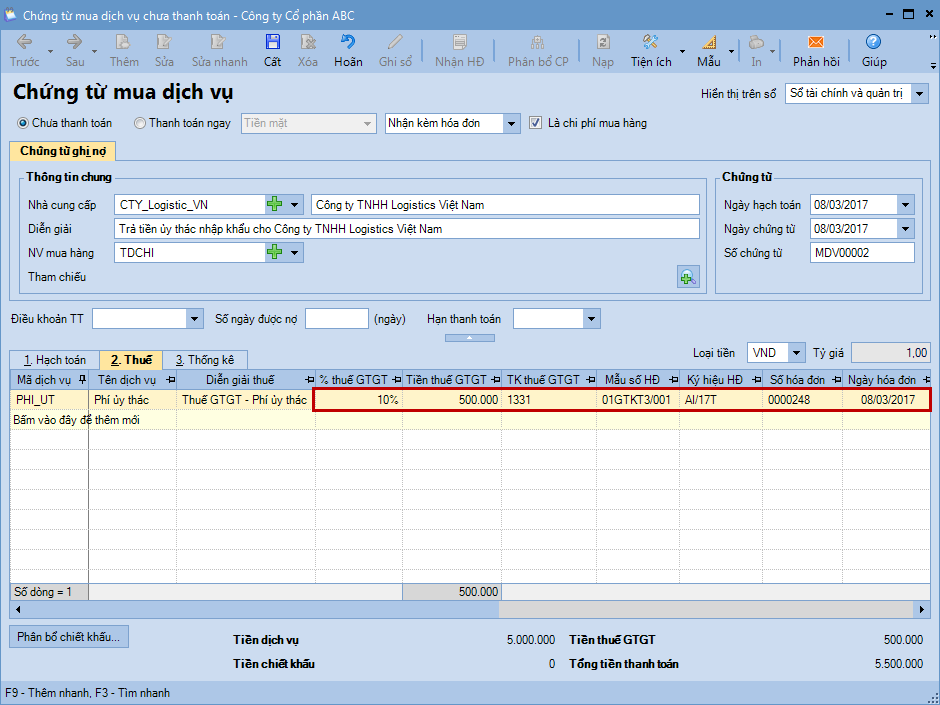

Bước 3: Trả phí ủy thác nhập khẩu cho đơn vị nhận ủy thác 1. Vào phân hệ Mua hàng, chọn Chứng từ mua dịch vụ (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua dịch vụ).

2. Khai báo các thông tin chi tiết của chứng từ mua dịch vụ.

- Tích chọn Là chi phí mua hàng.

- Khai báo thông tin hóa đơn GTGT do đơn vị nhận ủy thác nhập khẩu xuất.

3. Nhấn Cất.

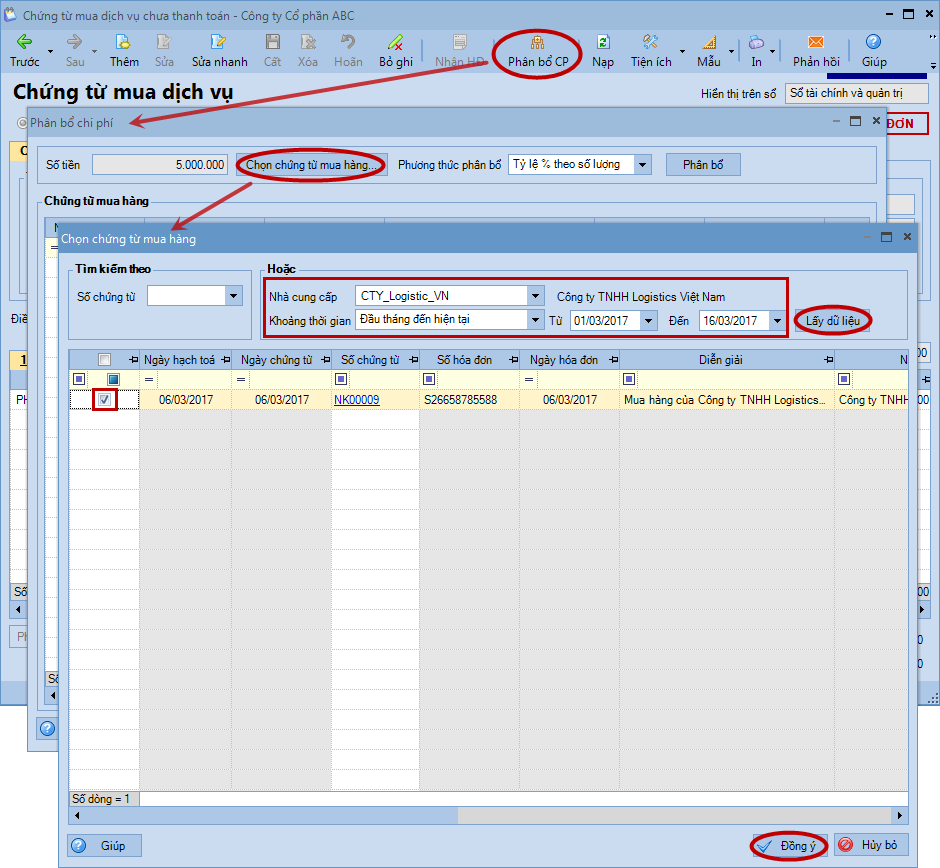

4. Thực hiện phân bổ phí ủy thác nhập khẩu vào giá trị hàng nhập khẩu nhập kho tại Bước 2:

- Chọn Phân bổ CP, sau đó nhấn Chọn chứng từ mua hàng.

- Thiết lập điều kiện tìm kiếm chứng từ mua hàng đã thiết lập ở Bước 2, sau đó nhấn Lấy dữ liệu.

- Tích chọn các mặt hàng cần cần phân bổ chi phí mua hàng, sau đó nhấn Đồng ý.

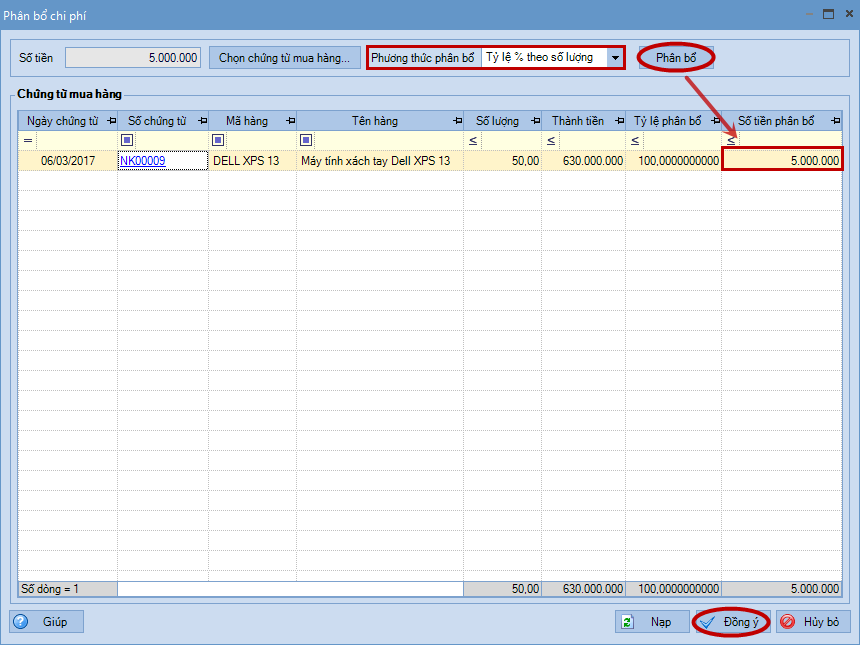

- Lựa chọn phương thức phân bổ, nhấn Phân bổ.

- Nhấn Đồng ý, chương trình sẽ tự động phân bổ phí ủy thác nhập khẩu vào giá trị nhập kho của hàng hóa mua về trên tab Hàng tiền của chứng từ mua hàng đã lập ở Bước 2.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/