1. Nội dung

Cách kiểm tra và khắc phục khi số liệu trên Báo cáo tài sản cố định và sổ cái tài khoản 211 không khớp nhau

2. Các trường hợp nghiệp vụ

Để kiểm tra nguyên nhân dẫn đến số liệu trên Báo cáo tài sản cố định và sổ cái tài khoản 211 không khớp nhau, thực hiện như sau:

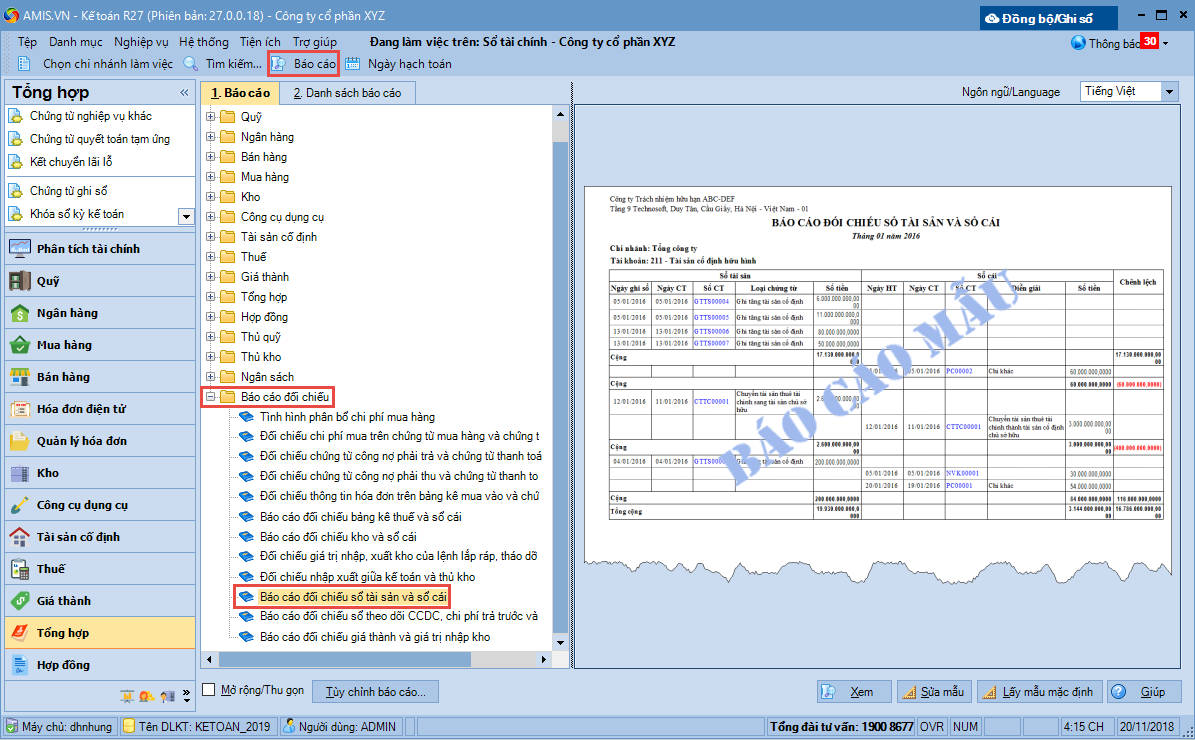

1. Vào mục Báo cáo\ Báo cáo đối chiếu\ Báo cáo đối chiếu Sổ tài sản và Sổ cái

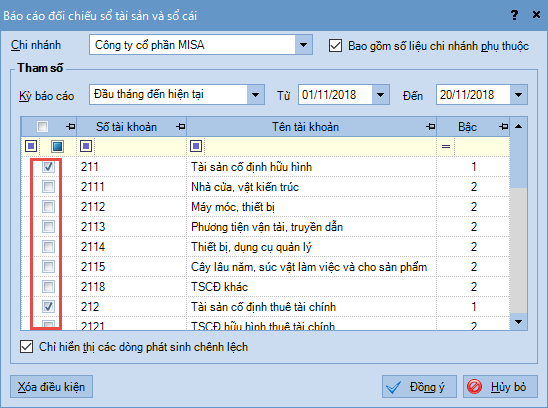

2. Chọn TK Nguyên giá (TK 211,212…), TK hao mòn TSCĐ (TK 214).

3. Số liệu trên Báo cáo tài sản cố định và sổ cái tài khoản 211 không khớp nhau có một số biểu hiện như sau:

Biểu hiện 1: Cột Nguyên giá trên Báo cáo Sổ tài sản cố định lệch với Số dư trên Sổ cái TK nguyên giá (VD: 211, 212…)

Nguyên nhân 1: Đầu kỳ lệch số dư TK nguyên giá TSCĐ với tổng nguyên giá TSCĐ khai báo trên danh mục 1. Cách phát hiện nguyên nhân gây sai lệch:

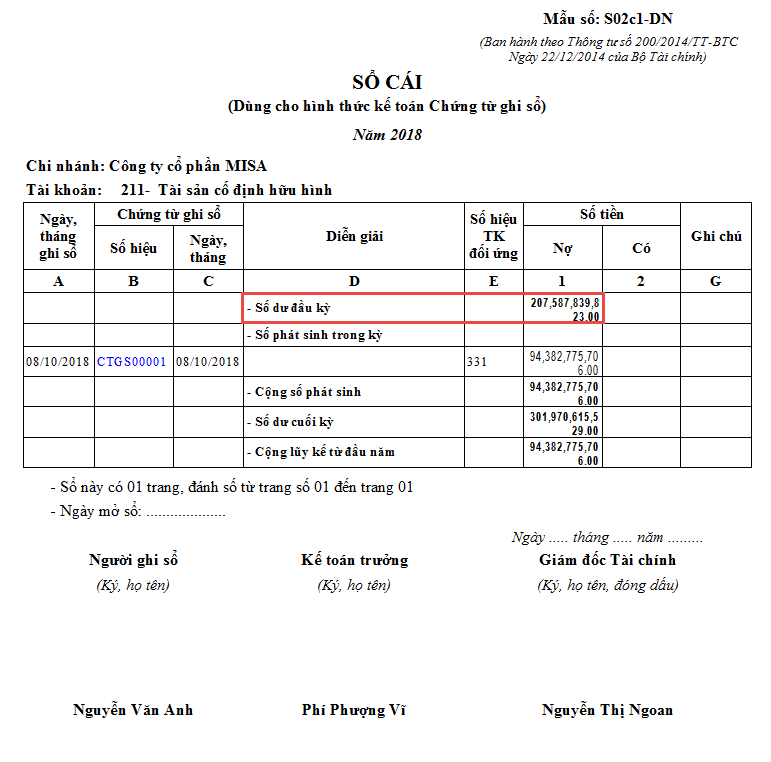

- Kiểm tra số dư đầu kỳ TK Nguyên giá TSCĐ:

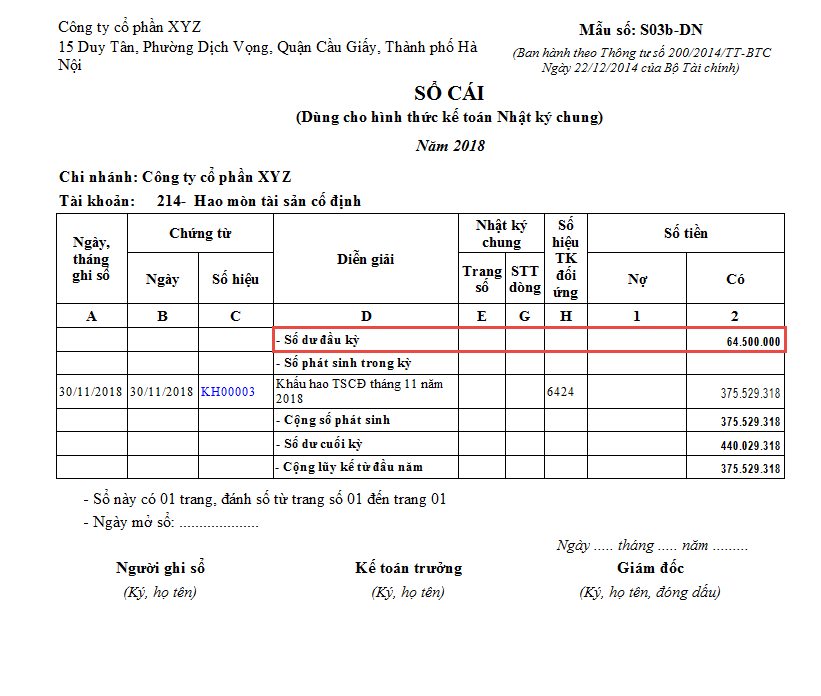

- Mở Sổ cái TK nguyên giá TSCĐ (TK211,212…) và xem số dư đầu kỳ:

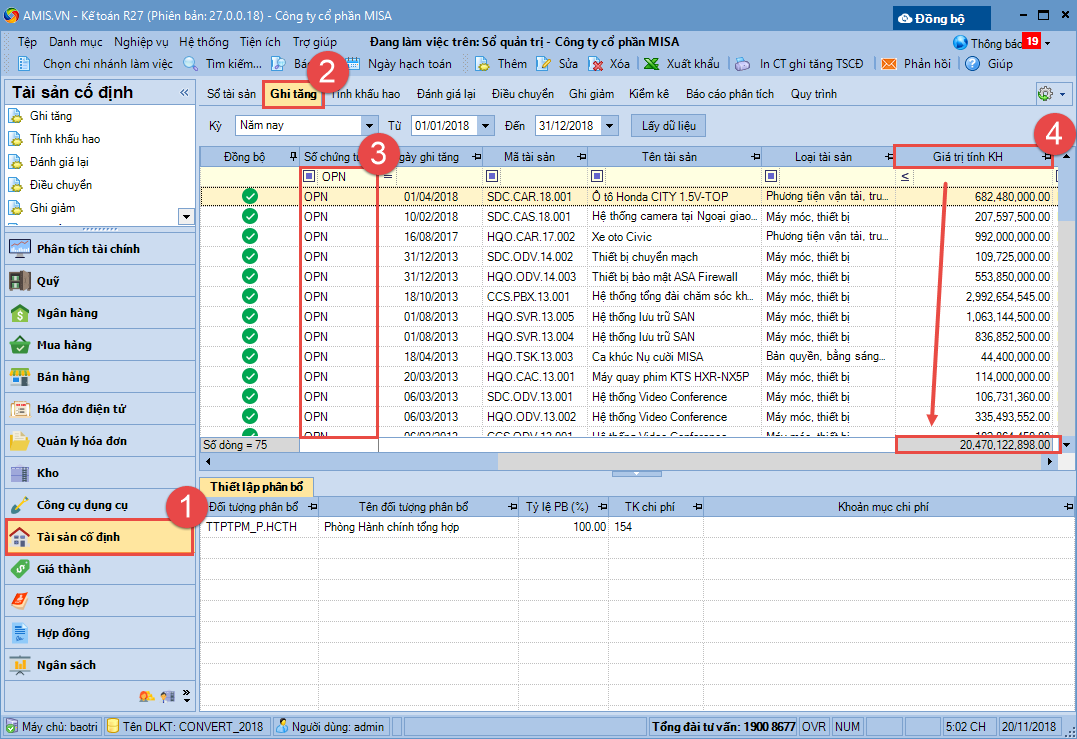

- Kiểm tra tổng nguyên giá TSCĐ khai báo trên danh mục:

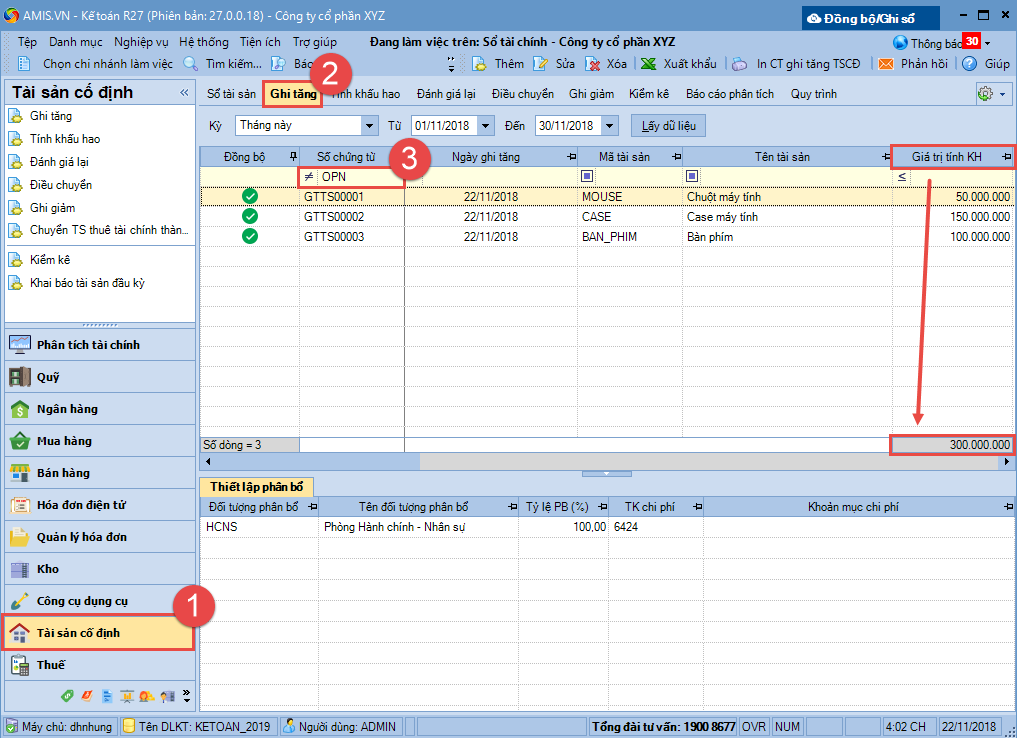

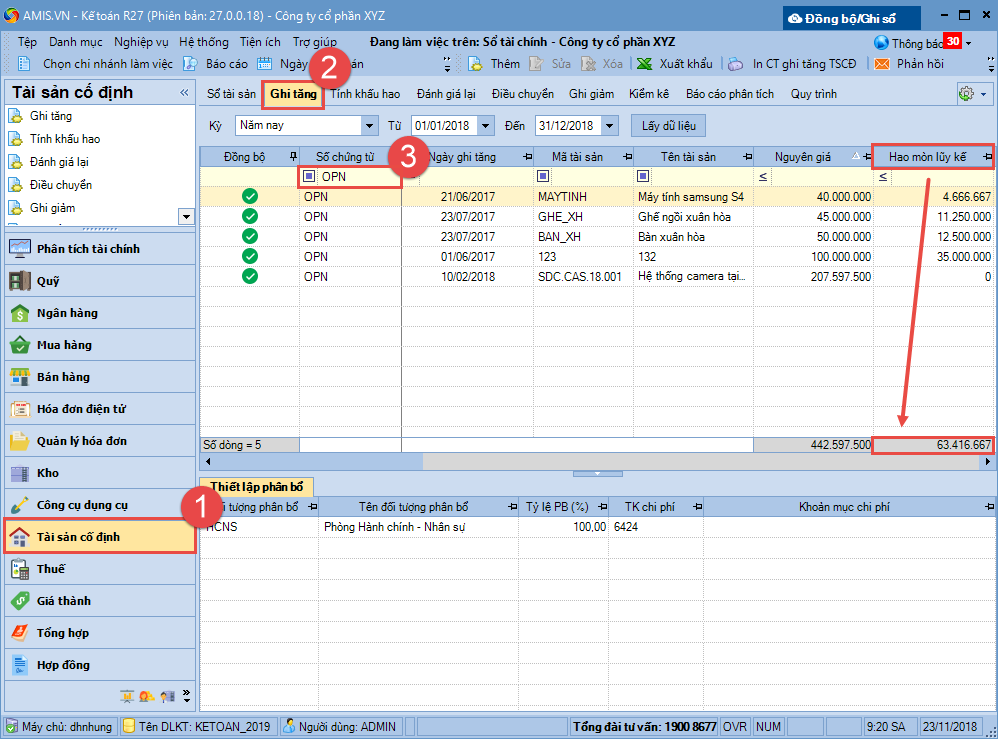

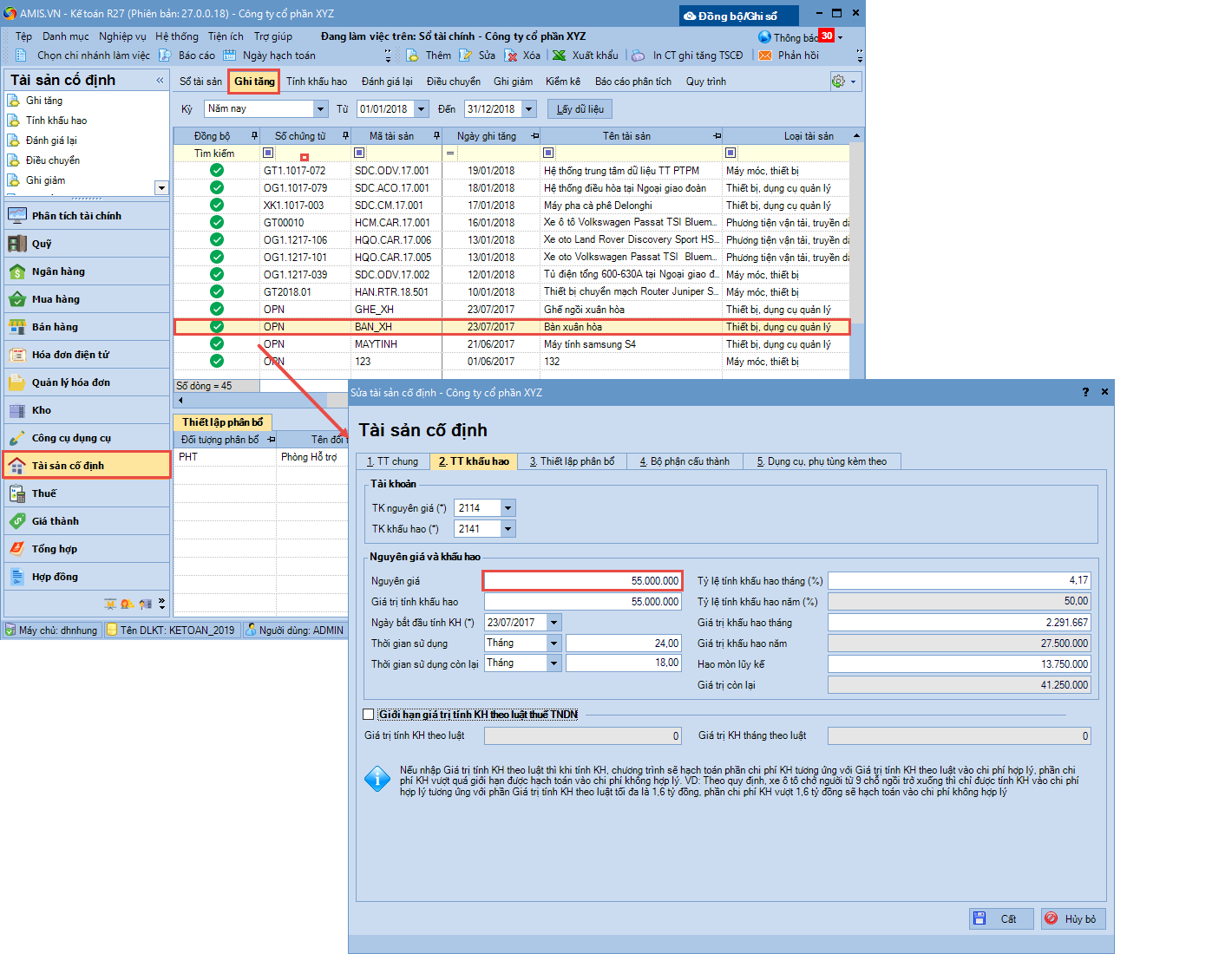

- Vào phân hệ Tài sản cố định, chọn tab Ghi tăng

- Tại cột Số chứng từ, lọc các chứng từ OPN

- Xem tổng số tiền tại cột Giá trị tính KH

2. Cách khắc phục: Kiểm tra lại số dư đúng là số nào (thường số dư đúng là số trên Sổ cái), sau đó kiểm tra lại khai báo TSCĐ đầu kỳ, sửa lại nguyên giá TSCĐ và Giá trị tính Khấu hao của TSCĐ đang bị sai. Thực hiện như sau:

- Xóa toàn bộ chứng từ phát sinh liên quan đến TSCĐ đang bị sai nguyên giá (chứng từ khấu hao, điều chỉnh, ghi tăng, ghi giảm, điều chuyển …)

- Vào phân hệ Tài sản cố định/ tab Ghi tăng. Chọn TSCĐ bị sai, thực hiện Sửa lại nguyên giá TSCĐ.

- Lập lại các chứng từ phát sinh liên quan đến TSCĐ.

Nguyên nhân 2: Nguyên giá khi ghi tăng TSCĐ và trên chứng từ hạch toán nguyên giá (Nợ TK 211,212…) không bằng nhau 1. Cách phát hiện nguyên nhân gây sai lệch:

- Kiểm tra nguyên giá khi ghi tăng tài sản cố định:

- Vào phân hệ Tài sản cố định/ tab Ghi tăng.

- Lọc cột Số chứng từ khác OPN.

- Xem tổng số tiền tại cột Giá trị tính KH

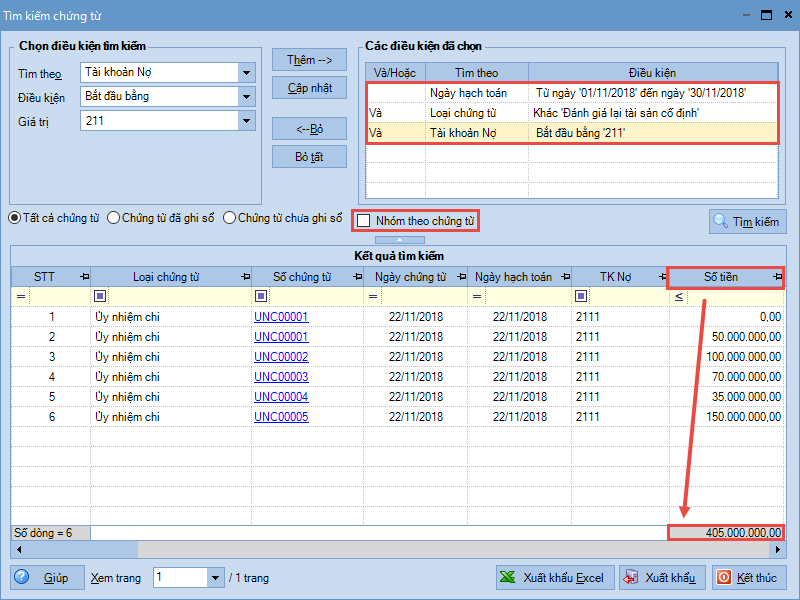

- Kiểm tra tổng số tiền trên chứng từ hạch toán nguyên giá:

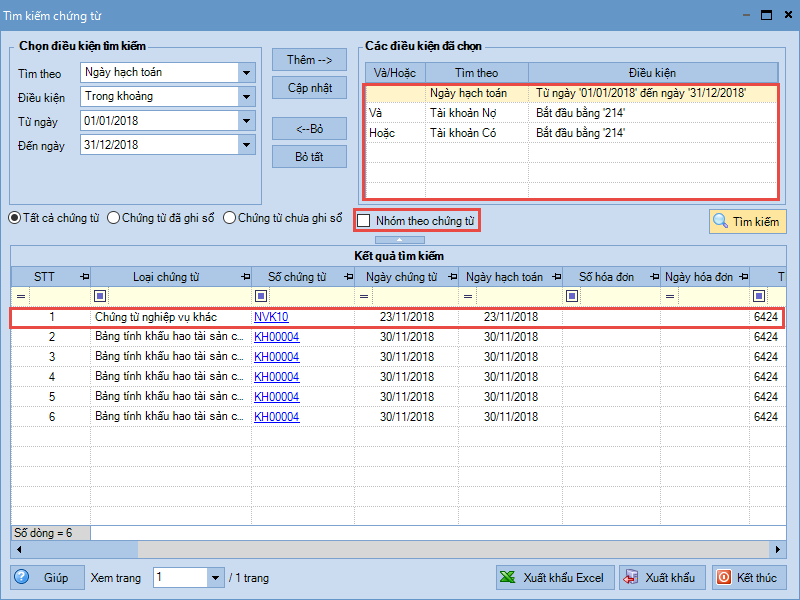

- Chọn mục Tìm kiếm, thiết lập tìm kiếm chứng từ theo các điều kiện sau:

- Thời gian tìm kiếm là khoảng thời gian đối chiếu

- Tài khoản là tài khoản nguyên giá TSCĐ

- Loại chứng từ khác chứng từ Đánh giá lại tài sản cố định

- Bỏ tích chọn Nhóm theo chứng từ

- Xem số tiền hạch toán Nợ TK nguyên giá

2. Cách khắc

phục: Nếu số tiền ở danh sách Ghi tăng tài sản cố định và trên chứng từ hạch toán nguyên giá Nợ 211 lệch nhau thì

khách hàng thực hiện như sau:

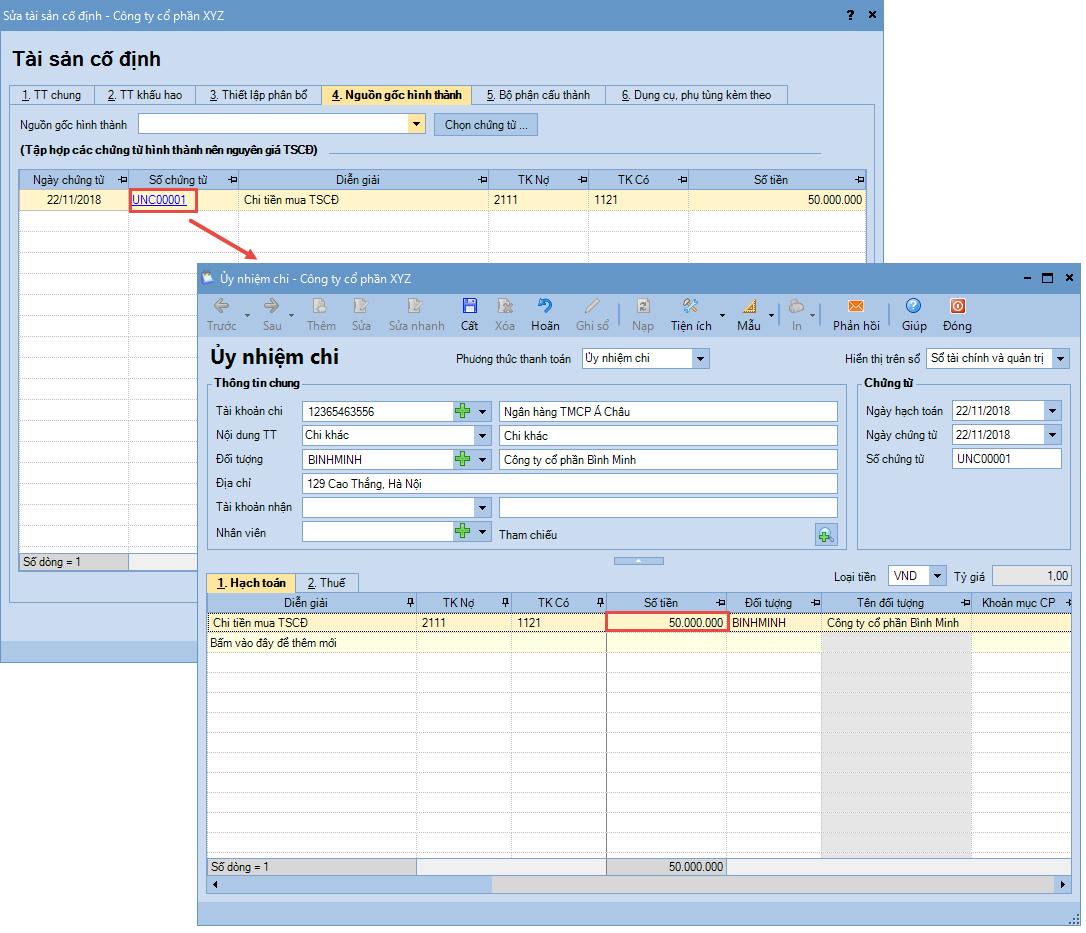

- Mở từng chứng từ ghi tăng TSCĐ, chọn tab Nguồn gốc hình thành

- Mở chứng từ hạch toán Nợ TK nguyên giá để kiểm tra xem số tiền hạch toán và số tiền ghi tăng có bằng nhau không.

- Với những tài sản nào không khớp thì thực hiện sửa lại cho đúng.

Nguyên nhân 3: Ghi giảm TSCĐ, đánh giá lại nguyên giá TSCĐ trên các phân hệ ngoài phân hệ TSCĐ nên các chứng từ này chỉ lên sổ cái mà không lên báo cáo TSCĐ 1. Các phát hiện nguyên nhân:

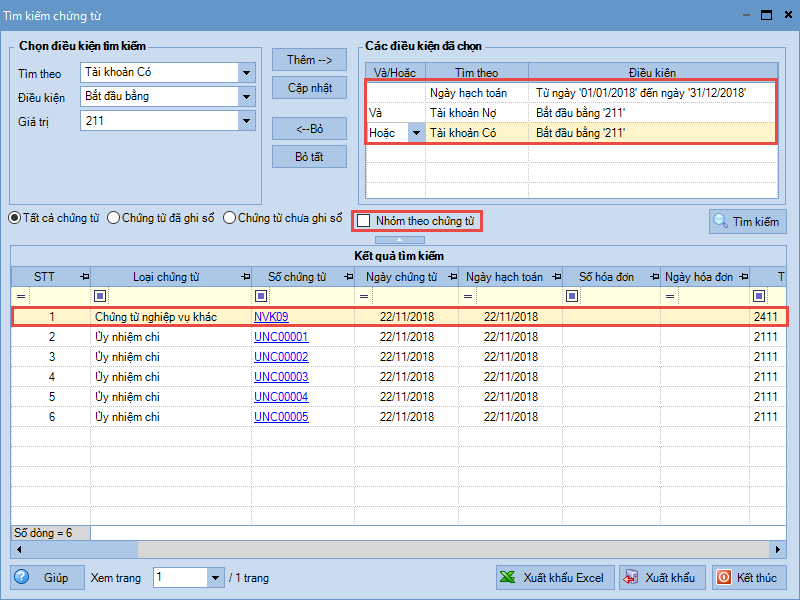

- Vào mục Tìm kiếm, thiết lập tìm kiểm chứng từ theo các điều kiện sau:

- Tài khoản Nợ, Tài khoản Có là TK Nguyên giá TSCĐ

- Không tích chọn Nhóm theo chứng từ

- Kiểm tra xem có chứng từ nào phát sinh liên quan đến TSCĐ được hạch toán ngoài phân hệ TSCĐ hay không?

2. Cách khắc phục: Cần hạch toán các phát sinh liên quan đến tài khoản TSCĐ trên phân hệ TSCĐ. Xem hướng dẫn hạch toán trên phân hệ tài sản cố định tại đây.

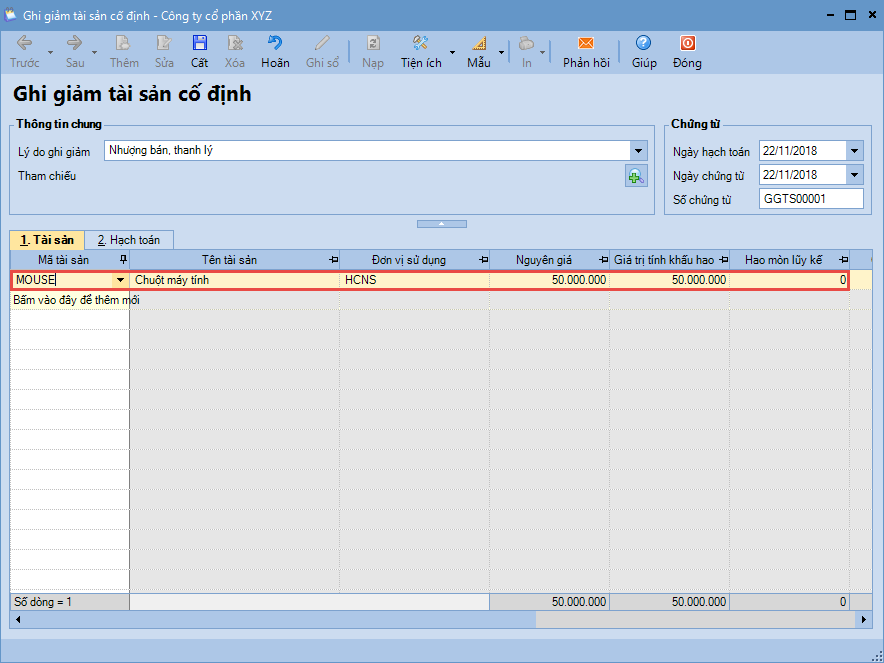

Nguyên nhân 4: Trong tháng đối chiếu có chứng từ ghi giảm TSCĐ thì trên Sổ cái TK nguyên giá đã hạch toán giảm nguyên giá nhưng trên báo cáo TSCĐ của tháng đó vẫn lên mã TSCĐ đã ghi giảm, khi xem báo cáo tháng sau thì mã này sẽ mất. Hướng dẫn: Trừ số tiền trên Cột Nguyên giá của Danh sách TSCĐ và số dư trên Sổ cái TK nguyên giá. Nếu số chênh lệch đúng bằng giá trị nguyên giá đã ghi giảm ( Giá trị nguyên giá đã ghi giảm = Phát sinh Có TK nguyên giá) thì 2 báo cáo đúng. Đến tháng tiếp theo thì số liệu trên 2 báo cáo sẽ bằng nhau.

Biểu hiện 2. Cột Hao mòn lũy kế trên Báo cáo danh sách tài sản cố định lệch với Số dư trên Sổ cái TK Hao mòn TSCĐ (TK 214)

Nguyên nhân 1: Đầu kỳ lệch Số dư TK 214 và Hao mòn lũy kế

1. Cách phát hiện nguyên nhân chênh lệch:

- Xem số dư đầu kỳ tài khoản 214

- Mở Sổ cái TK 214 và xem số dư đầu kỳ:

- Xem tổng hao mòn lũy kế đầu kỳ:

- Vào phân hệ TSCĐ, chọn tab Ghi tăng. Lọc cột Số chứng từ OPN và xem số tổng tiền tại cột Hao mòn lũy kế.

2. Cách khắc phục: Kiểm tra lại số dư đúng là số nào (thường số dư đúng là số trên Sổ cái), sau đó kiểm tra lại khai báo TSCĐ đầu kỳ, sửa lại nguyên giá TSCĐ và Giá trị tính Khấu hao của TSCĐ đang bị sai. Thực hiện như sau:

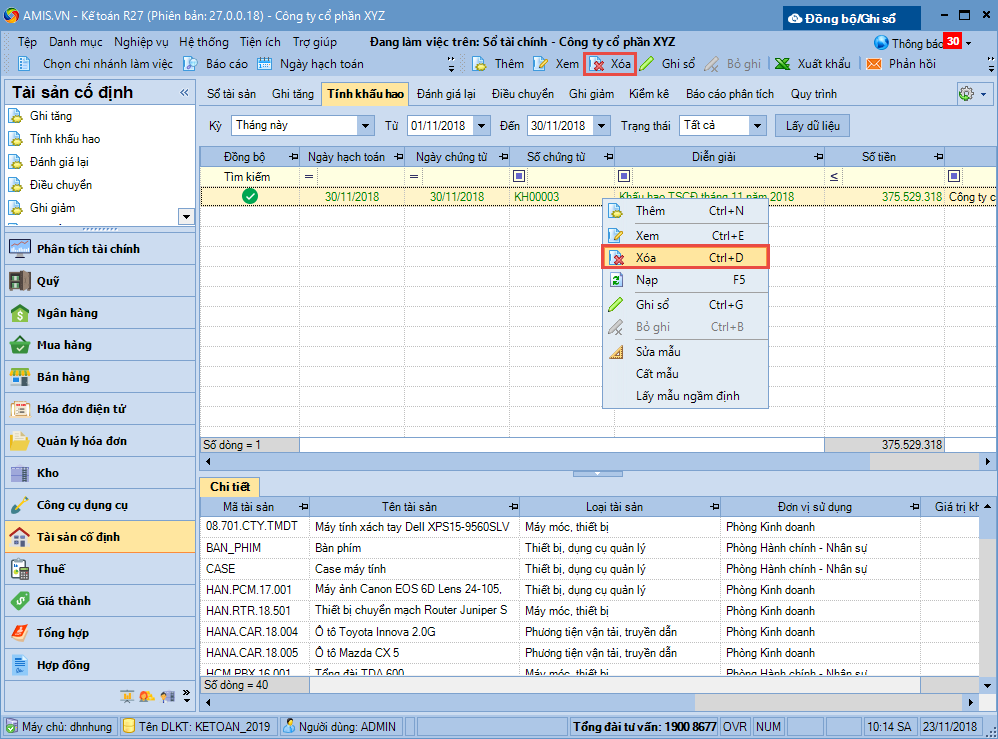

- Xóa toàn bộ chứng từ phát sinh liên quan đến TSCĐ đang bị sai nguyên giá (chứng từ khấu hao, điều chỉnh, ghi tăng, ghi giảm, điều chuyển …) Chẳng hạn, trong tháng TSCĐ phát sinh chứng từ tính khấu hao thì tại phân hệ Tài sản cố định/ chọn tab Tính khấu hao. Chọn chứng từ và chọn Xóa (hoặc nhấn chuột phải chọn Xóa).

- Vào phân hệ Tài sản cố định/ tab Ghi tăng. Chọn TSCĐ bị sai, thực hiện Sửa lại nguyên giá TSCĐ

- Lập lại các chứng từ phát sinh liên quan đến TSCĐ.

Nguyên nhân 2: Hạch toán khấu hao TSCĐ ngoài phân hệ TSCĐ khi đó số khấu hao chỉ lên Sổ cái TK 214, không lên báo cáo TSCĐ 1. Vào mục Tìm kiếm, tìm kiếm chứng từ theo các điều kiện sau:

- Tài khoản Nợ, Tài khoản Có là TK Hao mòn TSCĐ (TK 214)

- Không tích chọn Nhóm theo chứng từ.

2. Kiểm tra xem có phát sinh chứng từ liên quan ở ngoài phân hệ TSCĐ không?

3. Nếu các phát sinh liên quan đến tài khoản TSCĐ cần hạch toán đúng phân hệ TSCĐ.

Nguyên nhân 3: Trong tháng đối chiếu có chứng từ ghi giảm TSCĐ thì trên Sổ cái TK hao mòn lũy kế đã hạch toán giảm nguyên giá nhưng trên báo cáo TSCĐ của tháng đó vẫn lên mã TSCĐ đã ghi giảm, khi xem báo cáo tháng sau thì mã này sẽ mất. Hướng dẫn: Trừ số tiền trên Cột Hao mòn lũy kế trên Danh sách TSCĐ và số dư trên Sổ cái TK Hao mòn lũy kế (TK 214). Nếu số chênh lệch đúng bằng giá trị Hao mòn lũy kế đã ghi giảm (số hao mòn lũy kế ghi giảm = Phát sinh Nợ TK 214) thì 2 báo cáo đúng. Sang tháng sau thì 2 báo cáo này sẽ bằng nhau.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/