1. Mua vật tư, hàng hóa, dịch vụ Nợ TK 152, 156, 641, 642... Giá mua chưa có thuế GTGT Nợ TK 133Thuế GTGT được khấu trừ (nếu có) Có TK 111, 112, 331...Tổng giá thanh toán

2. Khi phát sinh chi phí mua hàng Nợ TK 152, 156, 641, 642...Chi phí mua hàng Nợ TK 133Thuế GTGT được khấu trừ (nếu có) Có TK 111, 112, 331...Tổng giá thanh toán

2. Mô tả nghiệp vụ

Khi mua hàng có phát sinh các chi phí liên quan trực tiếp đến quá trình thu mua hàng hóa như: bảo hiểm hàng hóa, tiền thuê kho, thuê bến bãi, chi phí vận chuyển, bốc xếp, bảo quản đưa hàng hóa từ nơi mua về đến kho đơn vị, các khoản hao hụt tự nhiên trong định mức phát sinh trong quá trình thu mua hàng hóa... Căn cứ vào các hóa đơn chi phí mua hàng liên quan, kế toán mua hàng sẽ phân bổ chi phí thu mua vào các mặt hàng đã mua theo tiêu thức số lượng hoặc giá trị của hàng hóa.

3. Ví dụ

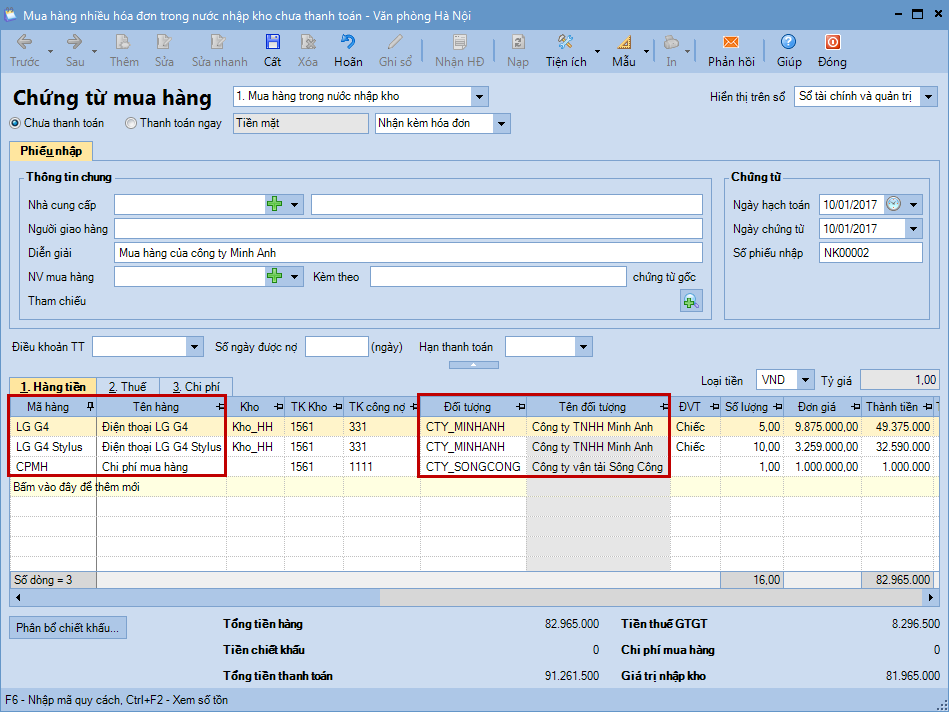

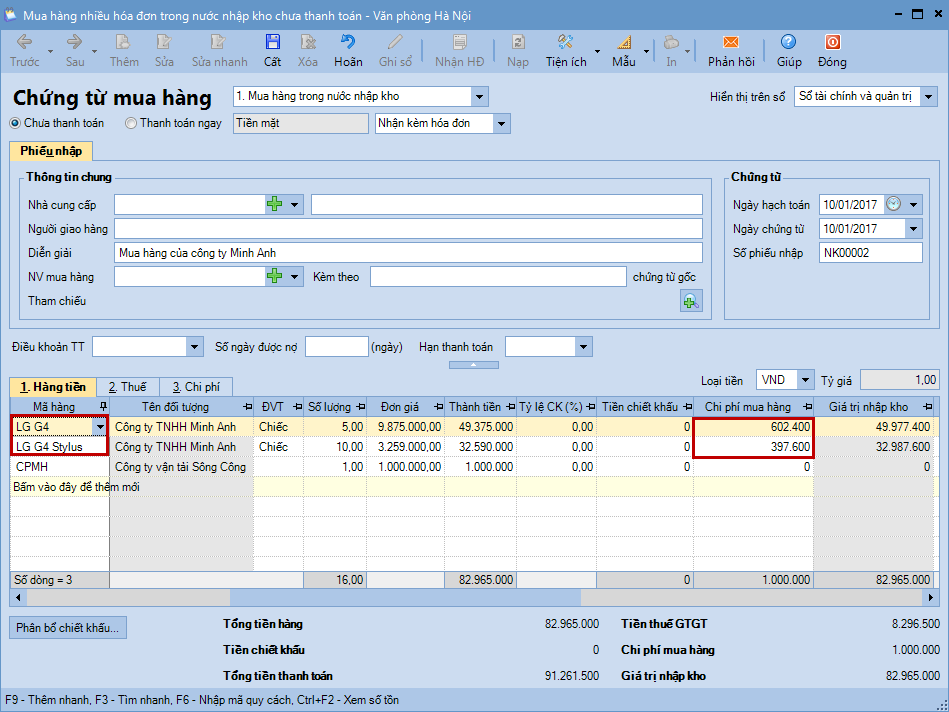

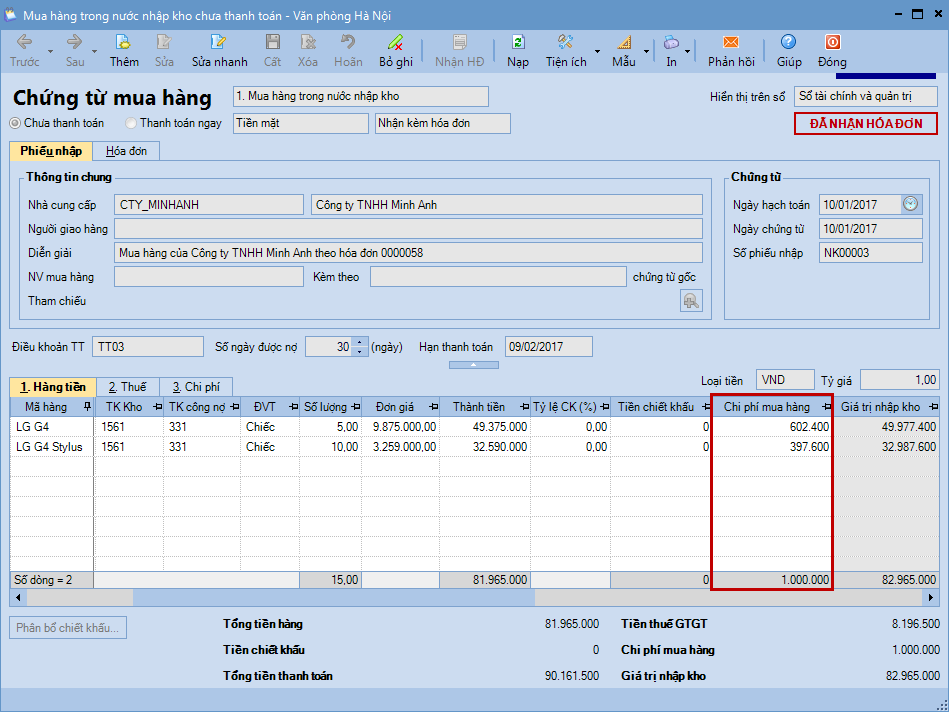

Ngày 10/01/2017, đơn vị mua hàng của công ty TNHH Minh Anh về nhập kho nhưng chưa thanh toán tiền hàng.

Điện thoại LG G4, số lượng 5, đơn giá 9.875.000đ, thuế GTGT 10%

Điện thoại LG G4 Stylus, số lượng 10, đơn giá 3.259.000đ, thuế GTGT 10%

Đơn vị thuê công ty vận tải Sông Công vận chuyển hàng về kho với chi phí là 1.000.000đ (VAT 10%), đã thanh toán bằng tiền mặt.

4. Hướng dẫn trên phần mềm

Trường hợp 1: Hóa đơn mua hàng và hóa đơn chi phí mua hàng về cùng lúc

II. Các bước thực hiện

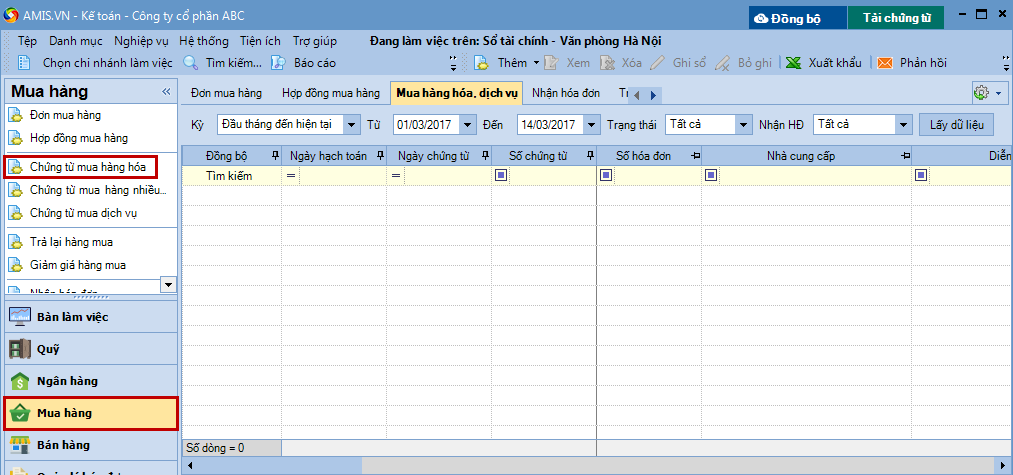

1. Vào phân hệ Mua hàng, chọn Chứng từ mua hàng nhiều hóa đơn (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua hàng nhiều hóa đơn).

2. Khai báo các thông tin chi tiết của chứng từ mua hàng.

Tại tab Hàng tiền: khai báo thông tin hàng hóa được mua về và chi phí mua hàng phát sinh.

Tại cột Đối tượng: Khai báo thông tin nhà cung cấp tương ứng với mỗi mã hàng và chi phí mua hàng.

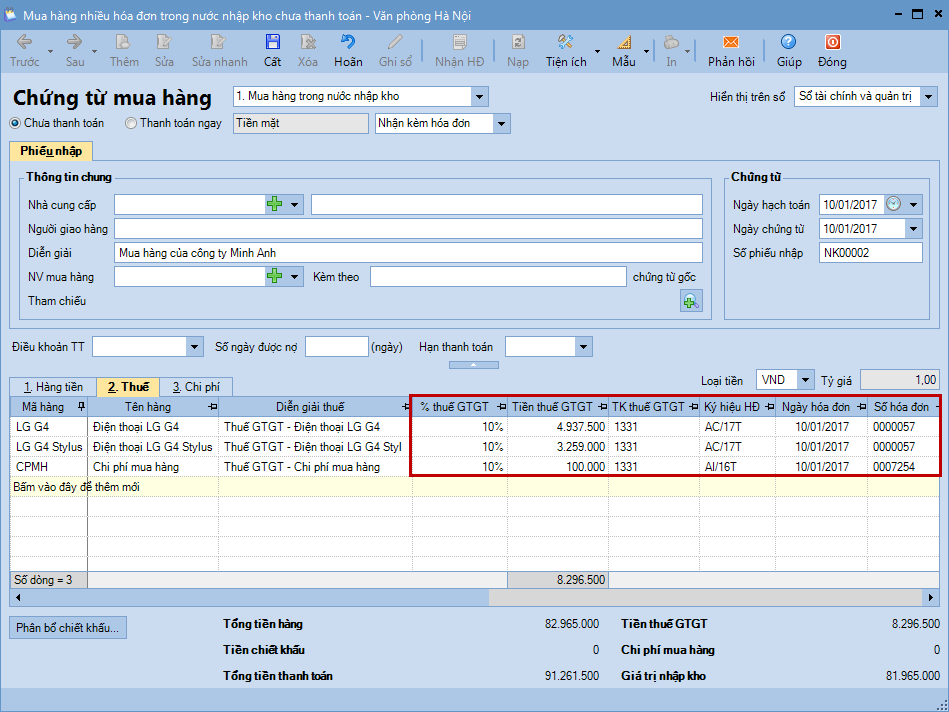

Tại tab Thuế: Khai báo thông tin thuế GTGT và thông tin hóa đơn tương ứng với mỗi mã hàng và chi phí mua hàng.

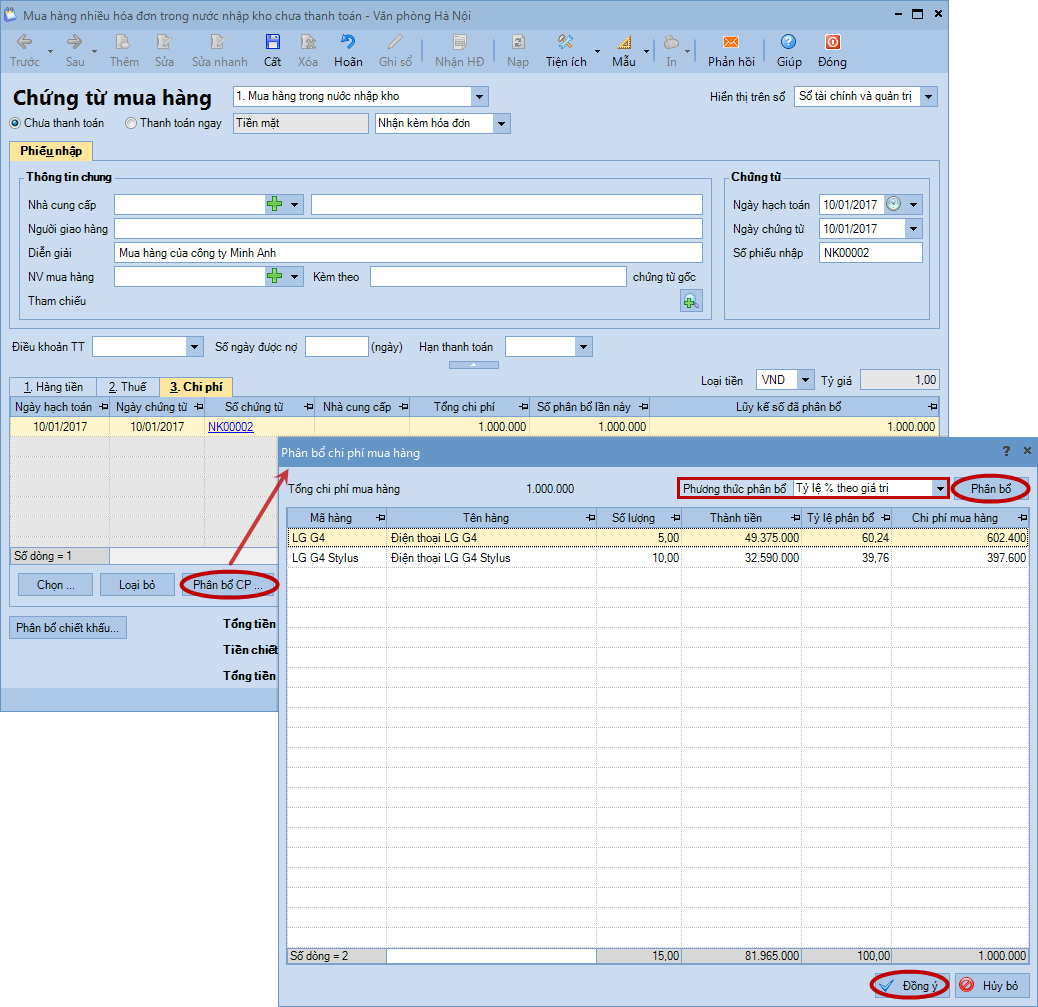

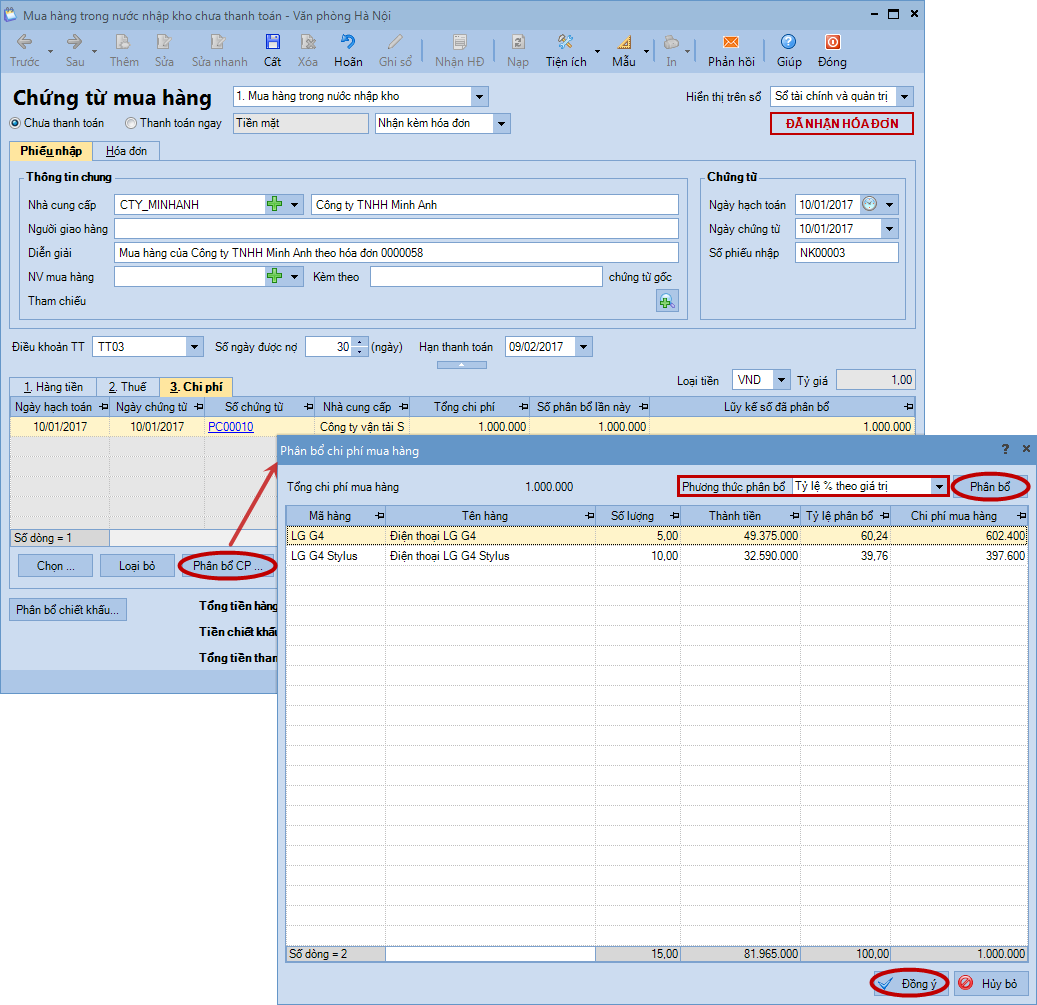

Tại tab Chi phí: chương trình sẽ tự động lấy giá trị chi phí mua hàng ở tab Hàng tiền sang. => Thực hiện phân bổ chi phí mua hàng cho hàng hóa mua về như sau:

Nhấn Phân bổ CP.

Chọn phương thức phân bổ, sau đó nhấn Phân bổ.

Nhấn Đồng ý, chương trình sẽ tự động phân bổ chi phí mua hàng cho các mặt hàng được mua về trên tab Hàng tiền.

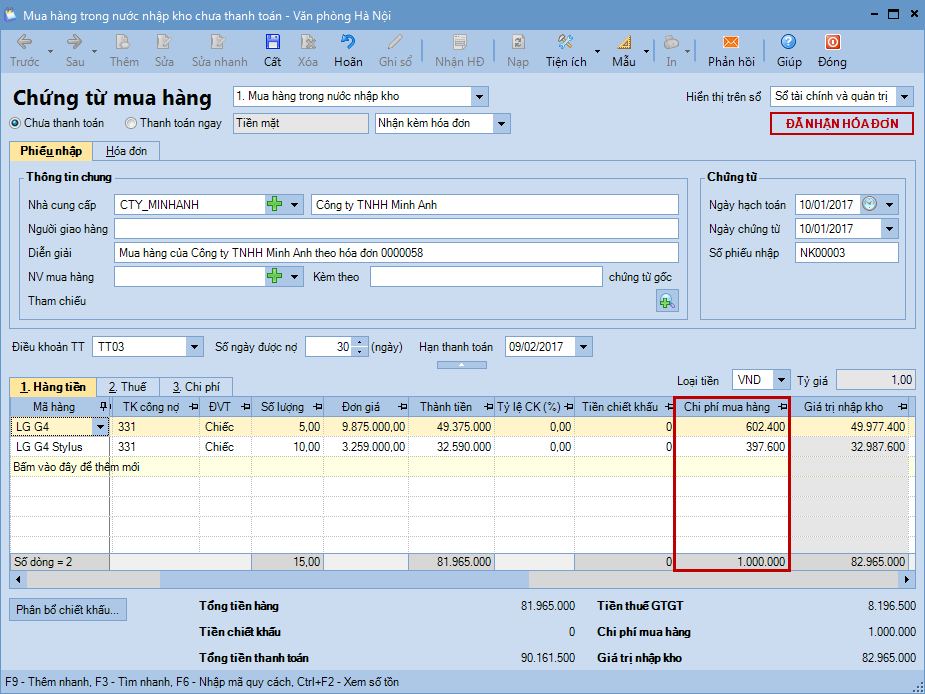

3. Nhấn Cất.

Lưu ý: Trường hợp hóa đơn mua hàng và hóa đơn vận chuyển được xuất từ cùng một nhà cung cấp, Kế toán có thể thực hiện thông qua chức năng lập Chứng từ mua hàng (thực hiện khai báo tượng tư như lập Chứng từ mua hàng nhiều hóa đơn).

Trường hợp 2: Hóa đơn mua hàng về trước hóa đơn chi phí mua hàng

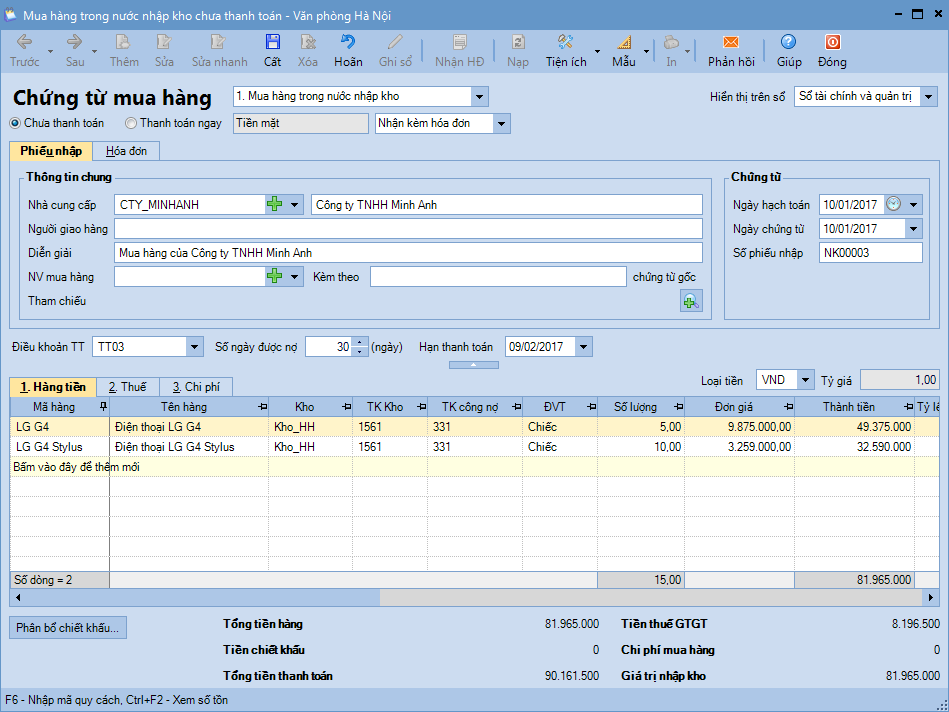

1. Vào phân hệ Mua hàng, chọn Chứng từ mua hàng hóa (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua hàng hóa).

2. Khai báo các thông tin chi tiết của chứng từ mua hàng.

3. Nhấn Cất.

Bước 2: Hạch toán và phân bổ chi phí mua hàng

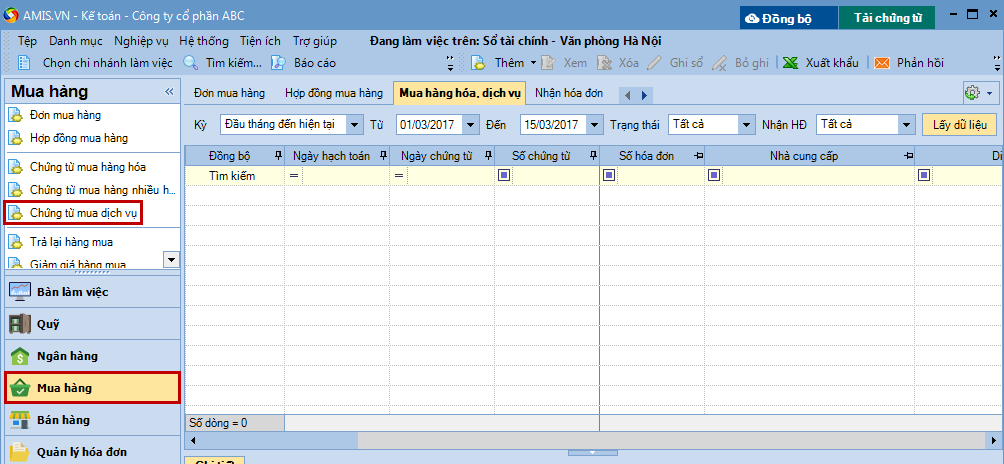

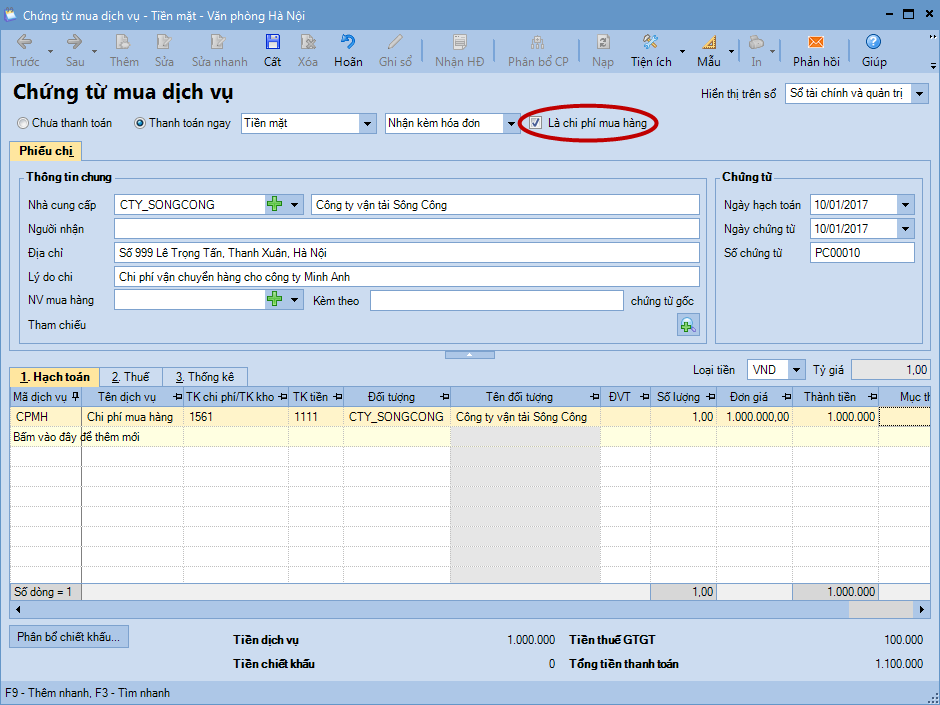

1. Vào phân hệ Mua hàng, chọn Chứng từ mua dịch vụ (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua dịch vụ).

2. Khai báo các thông tin chi tiết của chứng từ mua dịch vụ.

Tích chọn Là chi phí mua hàng.

3. Nhấn Cất.

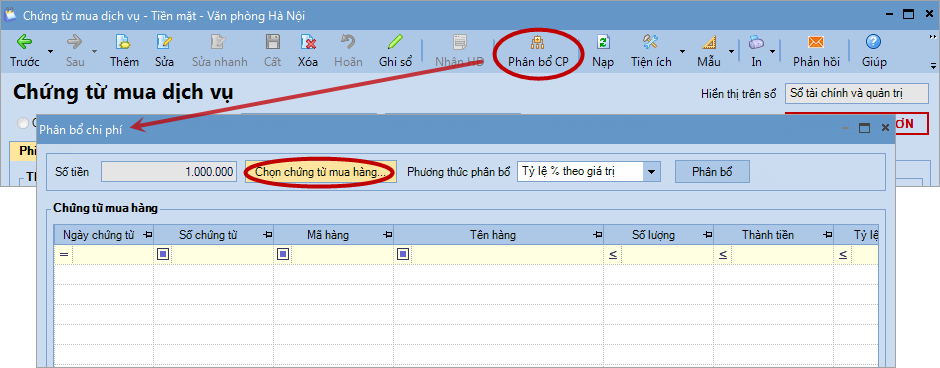

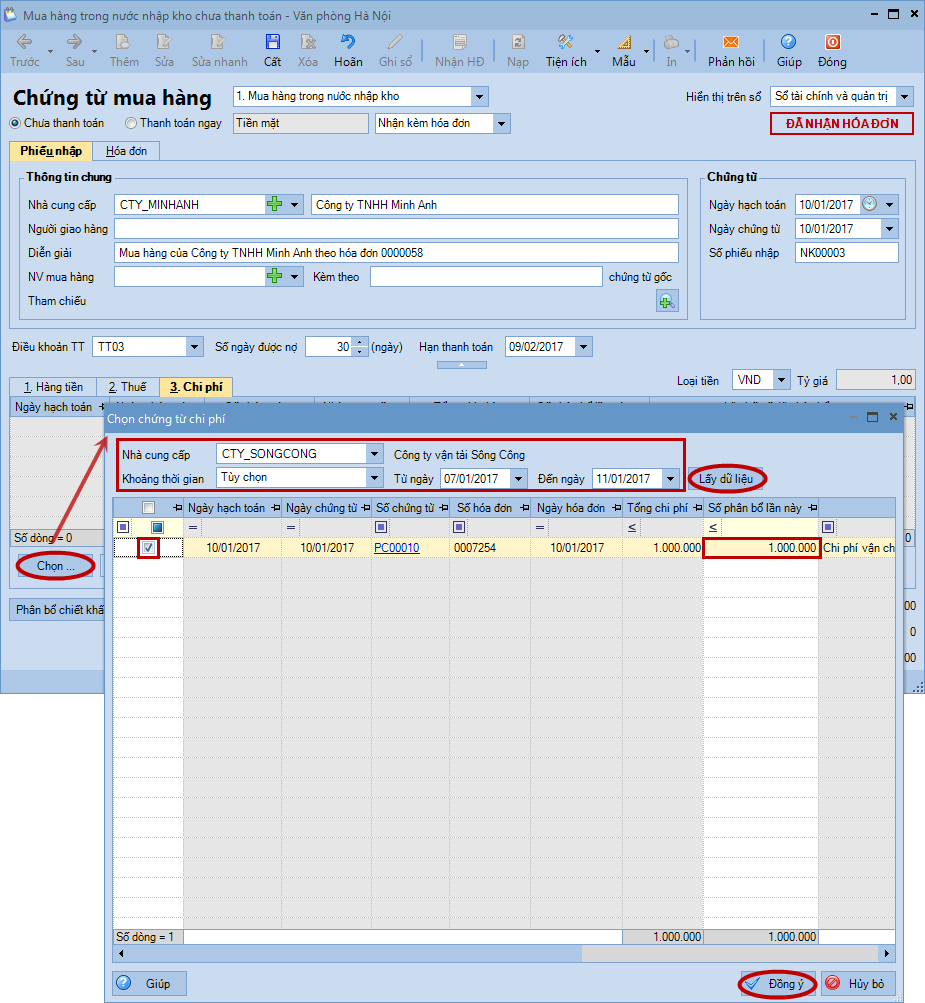

4. Chọn Phân bổ CP, sau đó nhấn Chọn chứng từ mua hàng.

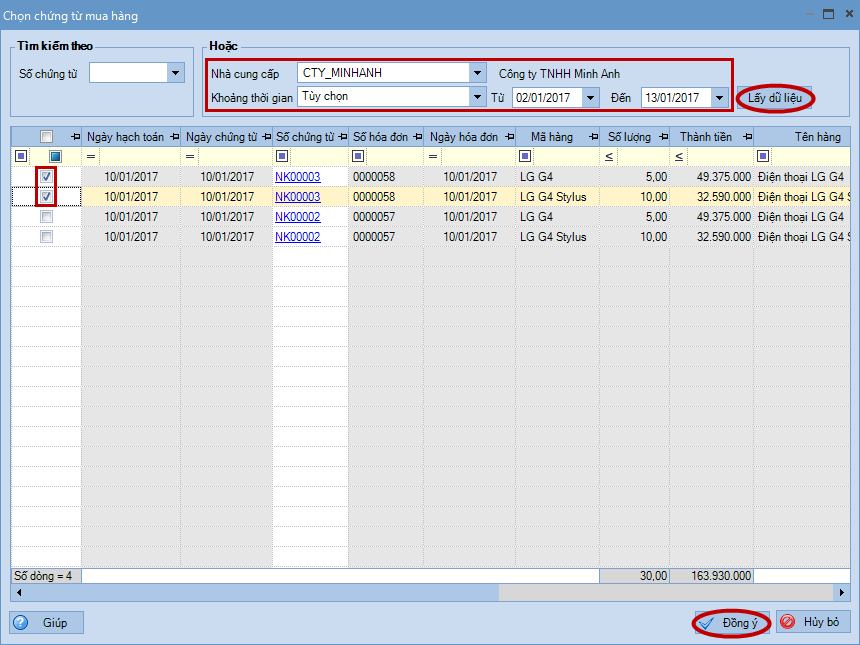

6. Thiết lập điều kiện tìm kiếm chứng từ mua hàng, sau đó nhấn Lấy dữ liệu.

7. Tích chọn các mặt hàng cần cần phân bổ chi phí mua hàng, sau đó nhấn Đồng ý.

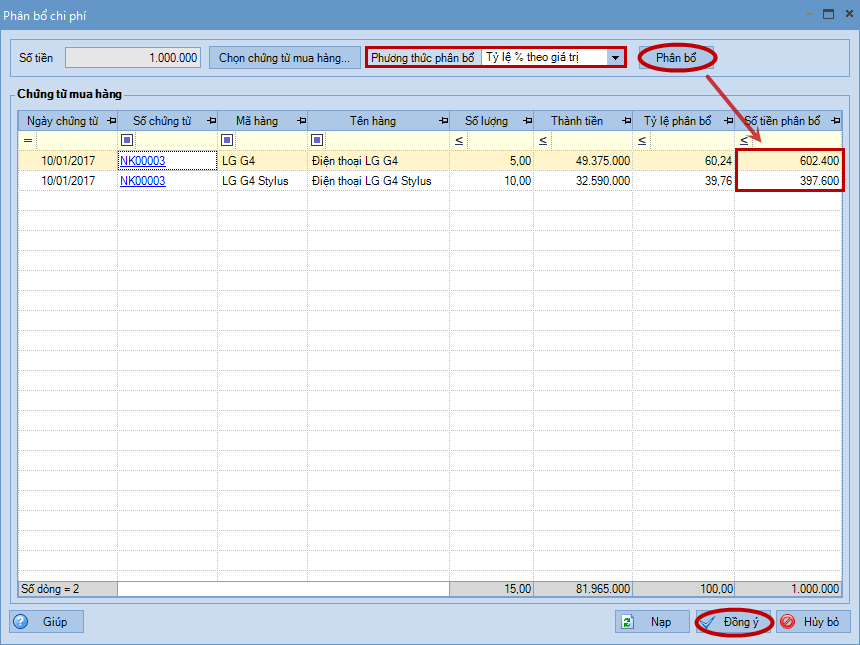

8. Lựa chọn phương thức phân bổ, nhấn Phân bổ.

9. Nhấn Đồng ý, chương trình sẽ tự động phân bổ chi phí vận chuyển hàng về kho vào giá trị nhập kho của hàng hóa mua về trên tab Hàng tiền của chứng từ mua hàng đã chọn.

Trường hợp 3: Hóa đơn chi phí mua hàng về trước hóa đơn mua hàng

1. Vào phân hệ Mua hàng, chọn Chứng từ mua dịch vụ (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua dịch vụ).

2. Khai báo các thông tin chi tiết của chứng từ mua dịch vụ.

Tích chọn Là chi phí mua hàng.

3. Nhấn Cất.

Bước 2: Hạch toán hàng hóa mua về và phân bổ chi phí mua hàng

1. Vào phân hệ Mua hàng, chọn Chứng từ mua hàng hóa (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua hàng hóa).

2. Khai báo các thông tin chi tiết của chứng từ mua hàng.

3. Phân bổ chi phí mua hàng cho hàng hóa mua về:

Nhấn Chọn trên tab Chi phí (hoặc tab Phí hàng về kho nếu chọn loại chứng từ mua hàng là Mua hàng nhập khẩu nhập kho;hay tab Chi phí mua hàng nếu chọn loại chứng từ mua hàng là Mua hàng nhập khẩu không qua kho).

Thiết lập điều kiện tìm kiếm chứng từ chi phí mua hàng, sau đó nhấn Lấy dữ liệu.

Tích chọn các chứng từ hạch toán chi phí mua hàng cần phân bổ.

Tại cột Số phân bổ lần này, có thể nhập lại số tiền được phân bổ. => Áp dụng trong trường hợp chi phí mua hàng được sử dụng để phân bổ cho nhiều chứng từ mua hàng khác nhau.

Nhấn Đồng ý.

Nhấn Phân bổ CP.

Chọn phương thức phân bổ, nhấn Phân bổ.

Nhấn Đồng ý, chương trình sẽ tự động phân bổ chi phí vận chuyển hàng về kho vào giá trị nhập kho của hàng hóa mua về trên tab Hàng tiền.

4. Nhấn Cất.

5. Lưu ý

Nếu muốn theo dõi chi phí mua hàng trên tài khoản 1562 theo đúng chế độ kế toán thì sau khi thực hiện phân bổ chi phí mua hàng cho các mặt hàng mua về, cần vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác để hạch toán bút toán kết chuyển tài khoản 1562 sang tài khoản 1561 (Nợ TK 1561/Có TK 1562)